O que são empréstimos em criptomoedas e como funcionam?

O volume de empréstimos em criptomoedas atingiu US$ 73,6 bilhões no terceiro trimestre de 2025, superando o recorde anterior estabelecido durante a alta de 2021. Esse número é da Galaxy Research e revela algo importante: apesar da falência da Celsius, do colapso da BlockFi e das perdas de US$ 46 bilhões sofridas por 4,3 milhões de investidores na crise de 2022, as pessoas continuam a usar suas criptomoedas como garantia para empréstimos. O mercado não só sobreviveu, como se recuperou e cresceu ainda mais.

A ideia é muito simples. Você possui BTC. Você precisa de dólares. Em vez de vender seus BTC e pagar imposto sobre ganho de capital, você os entrega a um credor como garantia. Ele lhe empresta dinheiro. Você paga juros. Quando quitar o empréstimo, você recebe seus BTC de volta. Se você desistir ou o preço cair muito, o credor fica com suas criptomoedas. Esse é o acordo.

Este artigo aborda como os empréstimos em criptomoedas realmente funcionam, a diferença entre empréstimos CeFi e DeFi, o que você pagará em 2026, quais plataformas ainda estão em operação e o que devemos lembrar sobre as que não estão.

Como funciona um empréstimo garantido por criptomoedas?

Você deposita criptomoedas em uma plataforma de empréstimo. A plataforma lhe concede um empréstimo, geralmente em stablecoins ou dólares. Você paga juros. Quando quitar o empréstimo, suas criptomoedas retornam para você. Atrasou pagamentos ou deixou o valor cair muito? Eles vendem suas moedas.

O número que controla tudo é a relação empréstimo-valor (LTV). Se uma plataforma oferece 50% de LTV e você deposita US$ 10.000 em BTC, você pode tomar emprestado US$ 5.000. Os outros US$ 5.000 são a garantia do credor. Se o preço do BTC cair e essa garantia diminuir, você receberá uma chamada de margem. Se continuar caindo, o credor usará sua garantia para cobrir a dívida.

Ninguém pede seu score de crédito. Ninguém quer ver seus contracheques. Ninguém se importa se você tem conta bancária. A criptomoeda É a garantia. Simples assim. Um agricultor no Quênia com 0,5 BTC tem o mesmo poder de empréstimo que um trader de Wall Street com 0,5 BTC. A matemática não faz distinção.

Empréstimos tradicionais levam semanas para serem aprovados e rejeitam metade dos solicitantes. Empréstimos garantidos por criptomoedas levam minutos e fazem apenas uma pergunta: você tem as moedas?

Eis o que acontece passo a passo:

1. Você escolhe uma plataforma de empréstimo (CeFi ou DeFi)

2. Você deposita criptomoedas como garantia (BTC, ETH ou outros tokens aceitos)

3. A plataforma calcula seu poder de empréstimo com base na relação LTV (Loan-to-Value).

4. Você recebe seu empréstimo em stablecoins, USD ou outra moeda.

5. Você paga juros sobre o valor do empréstimo (mensalmente ou ao longo do tempo).

6. Quando você quitar o empréstimo integralmente, sua garantia será liberada.

7. Se o valor da sua garantia cair abaixo do limite de liquidação, a plataforma a vende.

Empréstimos CeFi versus DeFi: dois mundos diferentes

Existem dois caminhos: CeFi e DeFi. Eles resolvem o mesmo problema de maneiras completamente diferentes.

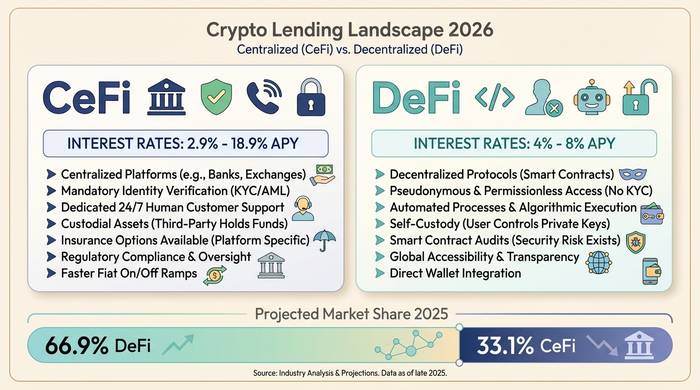

CeFi é uma empresa que te empresta dinheiro. Nexo, Ledn, Arch Lending, Coinbase. Você se cadastra. Faz o KYC (Conheça Seu Cliente). Entrega seus BTC. Eles te dão dólares ou stablecoins. Parece um aplicativo de banco. Se sua conta apresentar algum problema, você entra em contato com o suporte. As taxas variam de 2,9% APR para usuários avançados da Nexo que fazem staking de seus tokens, até 18,9% para uma conta comum sem benefícios. A maioria das pessoas que pegam empréstimos usando BTC como garantia acaba pagando entre 9% e 12%.

DeFi não é ninguém. Sem empresa. Sem conta. Sem KYC. Contratos inteligentes no Ethereum ou Arbitrum detêm sua garantia e gerenciam os cálculos. Você conecta uma carteira, deposita tokens e toma empréstimos de um fundo criado por outros usuários. A Aave comanda tudo isso. Mais de US$ 1 trilhão em empréstimos acumulados. Entre US$ 27 e 40 bilhões estão atualmente no protocolo. Compound e Morpho são outros grandes nomes. As taxas de empréstimo de stablecoins no DeFi giram em torno de 4 a 8% ao ano. Mais barato que o CeFi, mas você é seu próprio suporte ao cliente.

| Recurso | Empréstimos CeFi | Empréstimos DeFi |

|---|---|---|

| Como funciona | A empresa administra empréstimos. | Contratos inteligentes, sem intermediários. |

| É necessário KYC (Conheça Seu Cliente). | Sim | Não |

| Taxas de juros (empréstimo de stablecoin) | 2,9-18,9% TAEG | 4-8% TAEG |

| Custódia colateral | A plataforma a detém. | O contrato inteligente o contém. |

| Liquidação | Chamada de margem seguida de liquidação | Liquidação automática de contratos inteligentes |

| Risco | Falência da plataforma, má gestão | Erros em contratos inteligentes, falhas de oráculo |

| Plataformas de exemplo | Nexo, Ledn, Coinbase, Arch | Aave, Composto, Morfo, Faísca |

| Suporte ao cliente | Sim | Não (apenas fóruns da comunidade) |

| Acessível nos EUA | Algumas plataformas (Nexo retornou em abril de 2025) | Geralmente sim (sem necessidade de permissão) |

Como serão as taxas em 2026

As taxas de juros dependem de quatro fatores: qual plataforma você usa, o que você oferece como garantia, qual LTV (Loan-to-Value) você escolhe e se você possui o token nativo da plataforma.

| Categoria | Faixa de preços | Notas |

|---|---|---|

| CeFi, garantia em BTC (regulamentada) | 9-12% TAEG | Ledn 10,4-12,4%, Arch a partir de 9,5% |

| CeFi com vantagens de fidelidade | 2,9-6% TAEG | O nível Platinum do Nexo exige staking de tokens NEXO. |

| Taxa base CeFi (sem benefícios) | 14-18,9% TAEG | Mais possíveis taxas de abertura de crédito |

| Variável DeFi (stablecoins) | 4-8% TAEG | Aave, Composto, Morfo |

| Binance (fora dos EUA) | ~1%+ | Opção mais barata, com restrição geográfica. |

O BTC obtém as melhores taxas porque os credores o consideram a garantia mais segura. O ETH vem em seguida. As altcoins têm um custo de empréstimo maior porque são mais voláteis e mais difíceis de liquidar rapidamente. Algumas plataformas aceitam apenas BTC. A Ledn deixou de aceitar ETH completamente em 2025 e passou a aceitar apenas BTC.

A relação entre o valor da sua garantia e a segurança do empréstimo (LTV) é inversamente proporcional à sua segurança. Um empréstimo com LTV de 25% significa que sua garantia pode perder 75% do valor antes da liquidação. Um empréstimo com LTV de 90% significa que uma queda de 10% pode arruinar suas finanças. A maioria das pessoas opta por empréstimos com LTV entre 40% e 60%, buscando um equilíbrio entre liquidez e uma margem de segurança.

| nível LTV | Seu buffer | Nível de risco | Quem oferece isso? |

|---|---|---|---|

| 25-40% | As garantias podem cair entre 60 e 75%. | Baixo | Kraken, DeFi conservador |

| 50% | As garantias podem cair 50%. | Médio | Ledn, Crypto.com |

| 60-70% | As garantias podem cair de 30 a 40%. | Médio-alto | Nexo, Empréstimo de Sal |

| 80-90% | As garantias podem cair de 10 a 20%. | Alto | YouHodler, Aave e-Mode |

Por que as pessoas optam por empréstimos em criptomoedas em vez de vendê-las?

Impostos. Essa é a razão número um, e não há comparação. Digamos que você comprou BTC a US$ 10.000. Agora está valendo US$ 60.000. Se você vender, terá que pagar imposto de ganho de capital sobre US$ 50.000 de lucro. Que tal pegar um empréstimo usando o BTC como garantia? Não houve venda. Não há incidência de imposto. Você recebe o dinheiro, fica com o BTC e paga juros em vez de entregar dinheiro ao governo.

Segundo motivo: você acha que os preços vão subir. Vender ETH hoje para pagar o aluguel significa perder a alta. Um empréstimo garantido por criptomoedas permite que você libere liquidez agora mesmo e mantenha sua posição comprada.

Terceiro motivo: os bancos são lentos e seletivos. Tente conseguir um empréstimo pessoal aprovado em uma semana sem histórico de crédito. Boa sorte. As plataformas de empréstimo DeFi fazem isso em cinco minutos. Sem necessidade de conta bancária. Ninguém pergunta para que é o dinheiro.

Depois, há a alavancagem. Algumas pessoas depositam ETH, pegam USDC emprestado, compram mais ETH, depositam novamente e pegam mais USDC emprestado. Um ciclo sem fim. Em um mercado em alta, é uma máquina de imprimir dinheiro. Em uma queda brusca, é um moedor de carne. A Aave liquidou US$ 237 milhões em garantias em um único dia durante uma onda de vendas em 2025. A alavancagem não escolhe lados.

O que deu errado: Celsius, BlockFi e a crise de 2022

Querem ouvir uma história com um final infeliz? Aqui está.

Em 2022, três grandes instituições financeiras privadas de crédito (CeFi) faliram em um intervalo de seis meses. 4,3 milhões de pessoas perderam um total de US$ 46 bilhões. De acordo com o Fed, as grandes contas (acima de US$ 500 mil) foram as primeiras a sacar seu dinheiro. Os depositantes comuns ficaram sem acesso aos seus serviços.

A Celsius foi a pior. "Ganhe até 18% em suas criptomoedas." Essa era a promessa. O que eles realmente fizeram: pegaram os depósitos dos clientes e os emprestaram para fundos de hedge com garantias de péssima qualidade. A Three Arrows Capital faliu, deixando um rombo que a Celsius não conseguiu preencher, e tudo desmoronou em julho de 2022. Os depositantes acabaram recebendo de volta cerca de 65 centavos por dólar, distribuídos em três dolorosas rodadas de pagamentos, totalizando US$ 2,75 bilhões.

A BlockFi faliu em novembro de 2022 porque tinha muito dinheiro investido na FTX e na Alameda. Os credores, na verdade, tiveram sorte. Os pagamentos da BlockFi contra a FTX foram tão bons que as pessoas recuperaram cerca de 100% do valor em moeda fiduciária.

O Voyager afundou no mesmo verão. Um empréstimo de 650 milhões de dólares para a Three Arrows. Tudo perdido. Os credores recuperaram cerca de 70%.

| Empresa | Falência | Causa raiz | Recuperação de crédito |

|---|---|---|---|

| Celsius | Julho de 2022 | Investimentos ilíquidos, exposição 3AC | Aproximadamente 65% (US$ 2,75 bilhões em 3 pagamentos) |

| BlockFi | Novembro de 2022 | Exposição FTX/Alameda | Aproximadamente 100% (em moeda fiduciária, a preços de falência) |

| Viajante | Julho de 2022 | Exposição 3AC (US$ 650 milhões) | ~70% (duas rodadas) |

| Gênese | Janeiro de 2023 | 3AC + contágio FTX | Parcial (acordo com o Procurador-Geral de Nova Iorque) |

A história se repete sempre. A empresa recebe depósitos. Promete altos rendimentos. Empresta o dinheiro sem garantias suficientes. Quando uma peça do dominó cai, toda a cadeia desmorona junto.

Então, os empréstimos em criptomoedas estão mortos? Obviamente que não. Os US$ 73,6 bilhões em ativos comprovam que eles estão bem. Mas a lição já está gravada no setor: se uma empresa detém suas criptomoedas e você não consegue ver exatamente o que ela está fazendo com elas, você está confiando que ela não se tornará a próxima Celsius. Os protocolos DeFi têm seus próprios riscos, principalmente bugs e falhas de oráculos, mas pelo menos você pode ler o contrato inteligente e ver onde sua garantia está alocada o tempo todo.

Como escolher uma plataforma de empréstimo

CeFi: comprove suas reservas ou desista. Qualquer plataforma que não publicar atestados regulares em 2026 não aprendeu nada com 2022. Observe a taxa real com base no seu LTV (Loan-to-Value), não a taxa de marketing. Verifique a jurisdição. A Nexo retornou aos EUA em abril de 2025. A Ledn opera através da CIMA nas Ilhas Cayman e publica suas reservas. Se alguém estiver prometendo retornos de 18% sobre seus depósitos, lembre-se da última vez que ouviu isso.

DeFi: histórico de auditoria em primeiro lugar. Aave e Compound têm anos de testes rigorosos. Protocolos mais recentes podem oferecer taxas melhores, mas carregam mais riscos desconhecidos. Preste atenção ao oráculo. Uma falha no feed de preços pode liquidar sua posição sem motivo aparente. Isso aconteceu com a Aave em março de 2026: US$ 27 milhões foram perdidos devido a um erro de precificação, não a uma quebra do mercado.

Em ambos os casos: não pegue emprestado o que você não poderá pagar se o BTC cair 50% amanhã. Mantenha seu LTV em 50% ou menos. Configure alertas de preço. E tenha reservas disponíveis para aumentar a garantia quando as coisas ficarem estáveis.