Que sont les prêts en cryptomonnaie et comment fonctionnent-ils ?

Le volume des prêts en cryptomonnaies a atteint 73,6 milliards de dollars au troisième trimestre 2025, dépassant largement le précédent record établi lors de la flambée des marchés de 2021. Ce chiffre, issu de Galaxy Research, est révélateur : malgré la faillite de Celsius, l’effondrement de BlockFi et les pertes de 4,3 millions d’investisseurs (46 milliards de dollars) lors du krach de 2022, les particuliers continuent d’emprunter en utilisant leurs cryptomonnaies comme garantie. Non seulement le marché a survécu, mais il a également prospéré.

L'idée est on ne peut plus simple. Vous possédez des BTC. Vous avez besoin de dollars. Au lieu de vendre vos BTC et de payer des impôts sur les plus-values, vous les donnez en garantie à un prêteur. Il vous avance de l'argent. Vous payez des intérêts. Une fois le prêt remboursé, vous récupérez vos BTC. Si vous abandonnez le prêt ou si le prix chute brutalement, le prêteur récupère vos cryptomonnaies. Voilà le principe.

Cet article explique en détail le fonctionnement des prêts crypto, la différence entre les prêts CeFi et DeFi, les taux d'intérêt en 2026, les plateformes qui existent encore et les leçons à retenir concernant celles qui ont disparu.

Comment fonctionne un prêt garanti par des cryptomonnaies ?

Vous déposez des cryptomonnaies sur une plateforme de prêt. La plateforme vous accorde un prêt, généralement en stablecoins ou en dollars. Vous payez des intérêts. Une fois le prêt remboursé, vos cryptomonnaies vous sont restituées. En cas de retard de paiement ou de forte baisse de leur valeur, la plateforme vend vos cryptomonnaies.

Le chiffre clé est le ratio prêt/valeur (LTV). Si une plateforme propose un LTV de 50 % et que vous déposez 10 000 $ en BTC, vous pouvez emprunter 5 000 $. Les 5 000 $ restants constituent la réserve du prêteur. Si le cours du BTC chute et que cette réserve diminue, vous recevez un appel de marge. Si la baisse se poursuit, le prêteur peut utiliser vos garanties pour rembourser la dette.

Personne ne vous demande votre score de crédit. Personne ne veut voir vos fiches de paie. Personne ne se soucie de savoir si vous avez un compte bancaire. La cryptomonnaie sert de garantie. C'est tout. Un agriculteur kenyan possédant 0,5 BTC a le même pouvoir d'emprunt qu'un trader de Wall Street possédant également 0,5 BTC. Les mathématiques sont implacables.

Les prêts traditionnels prennent des semaines et la moitié des demandes sont refusées. Les prêts garantis par des cryptomonnaies s'obtiennent en quelques minutes et ne posent qu'une seule question : possédez-vous les cryptomonnaies ?

Voici ce qui se passe étape par étape :

1. Vous choisissez une plateforme de prêt (CeFi ou DeFi)

2. Vous déposez des cryptomonnaies en garantie (BTC, ETH ou autres jetons acceptés).

3. La plateforme calcule votre capacité d'emprunt en fonction du ratio prêt/valeur.

4. Vous recevez votre prêt en stablecoins, en USD ou dans une autre devise.

5. Vous payez des intérêts sur le montant du prêt (mensuellement, ou ils s'accumulent).

6. Lorsque vous remboursez intégralement le prêt, votre garantie est débloquée.

7. Si la valeur de votre garantie tombe en dessous du seuil de liquidation, la plateforme la vend.

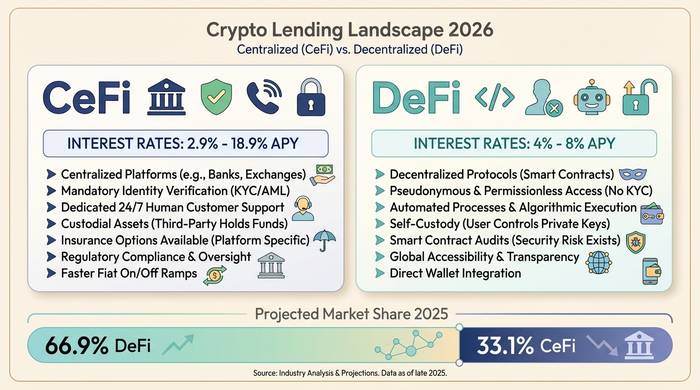

Prêts CeFi vs DeFi : deux mondes différents

Deux voies s'offrent à nous : la CeFi et la DeFi. Elles résolvent le même problème de manières totalement différentes.

La finance décentralisée (CeFi) est une plateforme de prêt. Parmi les plateformes comme Nexo, Ledn, Arch Lending et Coinbase, on trouve : l’inscription, la vérification d’identité (KYC), le dépôt des bitcoins (BTC) et la remise en dollars ou en stablecoins. Le fonctionnement est similaire à celui d’une application bancaire. En cas de problème avec votre compte, vous contactez le support par e-mail. Les taux d’intérêt varient de 2,9 % TAEG pour les utilisateurs avancés de Nexo qui misent leurs tokens, jusqu’à 18,9 % pour un compte standard sans avantages. La plupart des personnes empruntant en utilisant leurs BTC comme garantie finissent par payer entre 9 et 12 %.

La DeFi, c'est une plateforme sans intermédiaires. Pas d'entreprise, pas de compte, pas de vérification d'identité. Vos garanties sont stockées dans des contrats intelligents sur Ethereum ou Arbitrum, et les opérations se déroulent sans problème. Vous connectez un portefeuille, déposez des tokens et empruntez auprès d'un pool alimenté par d'autres utilisateurs. Aave est le principal acteur de ce système. Plus de 1 000 milliards de dollars de prêts cumulés. Entre 27 et 40 milliards de dollars sont actuellement disponibles sur le protocole. Compound et Morpho sont d'autres acteurs majeurs. Les taux d'emprunt de stablecoins sur la DeFi oscillent entre 4 et 8 % TAEG. C'est moins cher que la CeFi, mais vous êtes responsable de votre propre service client.

| Fonctionnalité | Prêts CeFi | Prêts DeFi |

|---|---|---|

| Comment ça marche | La société gère des prêts | Contrats intelligents, sans intermédiaire |

| KYC requis | Oui | Non |

| Taux d'intérêt (emprunt en stablecoin) | TAEG de 2,9 % à 18,9 % | TAEG de 4 à 8 % |

| Garde sous caution | La plateforme la contient | Le contrat intelligent le détient |

| Liquidation | Appel de marge puis liquidation | Liquidation automatique des contrats intelligents |

| Risque | Faillite de la plateforme, mauvaise gestion | Bugs des contrats intelligents, défaillances des oracles |

| Exemples de plateformes | Nexo, Ledn, Coinbase, Arch | Aave, composé, Morpho, Spark |

| Service client | Oui | Non (forums communautaires uniquement) |

| Accessible aux États-Unis | Certaines plateformes (Nexo est revenu en avril 2025) | Généralement oui (sans autorisation) |

À quoi ressembleront les taux en 2026

Les taux d'intérêt dépendent de quatre éléments : la plateforme que vous utilisez, ce que vous mettez en garantie, le ratio prêt/valeur que vous choisissez et si vous détenez ou non le jeton natif de la plateforme.

| Catégorie | Plage de taux | Notes |

|---|---|---|

| CeFi, garantie BTC (réglementée) | TAEG de 9 à 12 % | Ledn 10,4-12,4 %, Arch à partir de 9,5 % |

| CeFi avec avantages fidélité | TAEG de 2,9 à 6 % | Le niveau Platinum de Nexo nécessite le staking de tokens NEXO. |

| Taux de base CeFi (sans avantages) | TAEG de 14 à 18,9 % | Plus éventuels frais d'ouverture de dossier |

| Variable DeFi (stablecoins) | TAEG de 4 à 8 % | Aave, composé, morpho |

| Binance (hors États-Unis) | ~1%+ | Option la moins chère, soumise à des restrictions géographiques |

Le Bitcoin bénéficie des meilleurs taux car les prêteurs le considèrent comme la garantie la plus sûre. L'Ethereum vient ensuite. Les altcoins coûtent plus cher à emprunter car ils sont plus volatils et plus difficiles à liquider rapidement. Certaines plateformes n'acceptent que le Bitcoin. Ledn a abandonné l'Ethereum en 2025 et n'accepte plus que le Bitcoin.

Le ratio prêt/valeur (LTV) est inversement proportionnel à la sécurité. Un prêt avec un LTV de 25 % signifie que votre garantie peut perdre 75 % de sa valeur avant liquidation. Avec un LTV de 90 %, une baisse de 10 % vous ruine. La plupart des emprunteurs optent pour un LTV de 40 à 60 %, un compromis entre liquidités et marge de manœuvre.

| Niveau LTV | Votre tampon | Niveau de risque | Qui le propose ? |

|---|---|---|---|

| 25-40% | Les garanties peuvent diminuer de 60 à 75 %. | Faible | Kraken, DeFi conservatrice |

| 50% | Les garanties peuvent diminuer de 50 % | Moyen | Ledn, Crypto.com |

| 60-70% | Les garanties peuvent diminuer de 30 à 40 %. | Moyen-élevé | Nexo, Salt Lending |

| 80-90% | Les garanties peuvent diminuer de 10 à 20 %. | Haut | YouHodler, Aave e-Mode |

Pourquoi les gens contractent des prêts en cryptomonnaie au lieu de vendre

Les impôts. Voilà la raison principale, et de loin. Imaginez que vous ayez acheté du BTC à 10 000 $. Il vaut maintenant 60 000 $. Si vous le vendez, vous devrez payer des impôts sur les plus-values de 50 000 $ de profit. Et si vous empruntiez en utilisant ces cryptomonnaies comme garantie ? Aucune vente n'a eu lieu. Aucun événement imposable. Vous recevez l'argent, vous conservez vos BTC et vous payez des intérêts au lieu de verser de l'argent à l'État.

Deuxième raison : vous pensez que les prix vont augmenter. Vendre de l’ETH aujourd’hui pour payer votre loyer signifie rater l’opportunité. Un prêt garanti par des cryptomonnaies vous permet d’obtenir des liquidités immédiatement et de conserver vos investissements sur le long terme.

Troisième raison : les banques sont lentes et sélectives. Essayez d’obtenir un prêt personnel en une semaine sans historique de crédit. Bonne chance ! Les plateformes de prêt DeFi, elles, le font en cinq minutes. Pas besoin de compte bancaire. Personne ne vous demandera à quoi servira l’argent.

Ensuite, il y a l'effet de levier. Certains déposent de l'ETH, empruntent de l'USDC, achètent davantage d'ETH, le déposent à nouveau, puis empruntent encore. Et ainsi de suite. En période de marché haussier, c'est une véritable machine à cash. En période de krach, c'est un piège redoutable. Aave a liquidé 237 millions de dollars de garanties en une seule journée lors de la chute des marchés en 2025. L'effet de levier ne fait pas de distinction.

Ce qui a mal tourné : Celsius, BlockFi et le krach de 2022

Vous voulez une histoire à méditer ? La voici.

En 2022, trois grands établissements de crédit financiers ont fait faillite en l'espace de six mois. Au total, 4,3 millions de personnes ont perdu 46 milliards de dollars. Selon la Réserve fédérale, les gros comptes (plus de 500 000 $) ont été les premiers à être liquidés. Les déposants ordinaires se sont retrouvés bloqués.

Celsius était la pire. « Gagnez jusqu'à 18 % sur vos cryptomonnaies », promettait-on. En réalité, ils prenaient les dépôts des clients et les prêtaient à des fonds spéculatifs avec des garanties douteuses. Three Arrows Capital a fait faillite, laissant un vide que Celsius ne pouvait combler, et tout s'est effondré en juillet 2022. Les déposants ont finalement récupéré environ 65 centimes par dollar investi, en trois versements douloureux totalisant 2,75 milliards de dollars.

BlockFi a fait faillite en novembre 2022, faute de fonds suffisants immobilisés auprès de FTX et d'Alameda. Paradoxalement, les créanciers ont eu de la chance : les créances de BlockFi contre FTX ont été suffisamment avantageuses pour que chacun récupère la quasi-totalité de son investissement en monnaie fiduciaire.

Voyager s'est écrasé le même été. 650 millions de dollars prêtés à Three Arrows. Disparus. Les créanciers ont récupéré environ 70 %.

| Entreprise | Faillite | Cause première | Recouvrement des créanciers |

|---|---|---|---|

| Celsius | Juillet 2022 | Investissements illiquides, exposition au 3AC | ~65% (2,75 milliards de dollars répartis sur 3 versements) |

| BlockFi | Novembre 2022 | Exposition FTX/Alameda | ~100% (en monnaie fiduciaire, aux prix de faillite) |

| Voyageur | Juillet 2022 | Exposition de 3AC (650 millions de dollars) | ~70% (deux tours) |

| Genèse | Janvier 2023 | 3AC + FTX contagion | Partiel (réglé avec le procureur général de New York) |

C'est toujours la même histoire. La société encaisse les dépôts, promet des rendements élevés, puis prête l'argent sans garanties suffisantes. Dès qu'un maillon de la chaîne s'effondre, tout s'écroule.

Les prêts crypto sont-ils donc morts ? Évidemment non. Avec 73,6 milliards de dollars en circulation, ils se portent bien. Mais la leçon est désormais bien ancrée dans le secteur : si une entreprise détient vos cryptomonnaies et que vous ne pouvez pas voir exactement ce qu’elle en fait, vous prenez le risque de lui faire confiance et de la laisser devenir le prochain Celsius. Les protocoles DeFi comportent leurs propres risques, principalement des bugs et des défaillances d’oracles, mais au moins, vous pouvez consulter le contrat intelligent et voir où se trouve votre garantie à tout moment.

Comment choisir une plateforme de prêt

CeFi : preuves de réserves ou passez votre chemin. Toute plateforme qui ne publie pas d'attestations régulières en 2026 n'a tiré aucune leçon de 2022. Regardez le taux réel par rapport à votre ratio prêt/valeur, et non le taux promotionnel. Vérifiez la juridiction. Nexo est revenu aux États-Unis en avril 2025. Ledn opère via CIMA aux îles Caïmans et publie ses réserves. Si quelqu'un vous promet un rendement de 18 % sur vos dépôts, souvenez-vous de la dernière fois que vous avez entendu une telle promesse.

DeFi : privilégiez l’historique d’audit. Aave et Compound ont fait leurs preuves depuis des années. Les protocoles plus récents peuvent offrir de meilleurs taux, mais comportent davantage de risques inconnus. Soyez vigilant quant à l’oracle. Une simple erreur de prix peut liquider votre position sans raison apparente. C’est ce qui s’est produit sur Aave en mars 2026 : 27 millions de dollars ont été perdus à cause d’une erreur de prix, et non d’un krach boursier.

Dans tous les cas : n’empruntez pas plus que vous ne pourrez rembourser si le BTC chute de 50 % demain. Maintenez votre ratio prêt/valeur (LTV) à 50 % ou moins. Configurez des alertes de prix. Et prévoyez des liquidités pour renforcer vos garanties en cas de fluctuations du marché.