Qu’est-ce que le prêt crypto et comment fonctionnent les prêts crypto en 2026

Il y a trois ans, le marché du prêt crypto semblait moribond. Celsius, BlockFi et Genesis avaient englouti près de 34,8 milliards de dollars de prêts clients à eux trois, et les acteurs survivants étaient si petits qu'ils tenaient sur un seul écran. Au troisième trimestre 2025, le marché combiné atteignait un nouveau sommet historique de 73,59 milliards de dollars, selon le rapport de Galaxy Digital sur les prêts. La reprise ne s'est pas déroulée comme prévu. Ce n'est pas la CeFi qui a réussi à se redresser, mais la DeFi qui a discrètement absorbé la demande, Aave et Morpho détenant à elles seules plus de 26 milliards de dollars de TVL actifs à la mi-2000. Autre surprise : le profil des nouveaux clients. La plupart ne recherchent pas le rendement. Ce sont des emprunteurs qui souhaitent obtenir des liquidités sans vendre leurs bitcoins.

Qu'est-ce que le prêt crypto en termes simples ?

Imaginez le prêt de cryptomonnaies comme deux files d'attente parallèles. La première regroupe les détenteurs de cryptomonnaies (souvent USDC ou USDT, parfois BTC ou ETH) qui souhaitent faire fructifier leurs actifs inactifs et bénéficier d'une certaine liquidité. La seconde rassemble ceux qui possèdent des cryptomonnaies qu'ils refusent de vendre, mais qui ont besoin de liquidités pour diverses raisons : payer des impôts, constituer un apport pour un logement ou financer une opération à effet de levier. Une plateforme relie ces deux files. Dans le cadre de la CeFi, la plateforme est une entreprise qui assure la conservation des actifs ; dans le cadre de la DeFi, il s'agit d'un protocole de prêt fonctionnant grâce à des contrats intelligents. Ainsi, les deux principaux types de prêt de cryptomonnaies sont le prêt centralisé et le prêt décentralisé, que nous allons examiner en détail dans la suite de ce guide. Dans le cas du prêt centralisé, la file d'attente des emprunteurs est plus longue que celle des prêteurs, principalement parce qu'emprunter en utilisant le bitcoin comme garantie est, pour un détenteur à long terme, structurellement différent de le vendre.

Comment fonctionnent les prêts en cryptomonnaie pour les emprunteurs

Voici comment fonctionne concrètement le prêt de cryptomonnaies pour l'emprunteur. Vous choisissez une plateforme de prêt. Vous transférez vos cryptomonnaies vers le portefeuille ou le compte de dépôt approprié, en les utilisant comme garantie. Vous indiquez à la plateforme le montant du prêt souhaité, et quelques instants plus tard, les fonds (USDC, USDT ou, dans certains cas, en monnaie fiduciaire par virement bancaire) sont disponibles. Vous payez des intérêts chaque mois ou ceux-ci sont capitalisés. Une fois le prêt remboursé intégralement, vos actifs numériques vous sont restitués. La blockchain sous-jacente gère le règlement dans les deux cas. Le bon déroulement de l'opération repose sur trois éléments clés : le ratio prêt/valeur (LTV), le seuil de liquidation et la marge de sécurité entre ces deux éléments.

Le ratio prêt/valeur (LTV) représente la part de votre garantie que vous pouvez utiliser comme garantie pour un prêt. Aave V3 fixe le LTV des garanties ETH à 80 % avec un seuil de liquidation à 83 %. Nexo plafonne le LTV des emprunteurs à 50 % et déclenche le prélèvement aux alentours de 83,3 % de la valeur de la garantie. La norme non écrite du secteur pour les prêts adossés à du BTC se situe autour de 50 %, en partie par prudence compte tenu des perspectives post-2022.

Maintenant, faisons le calcul. Vous déposez 10 000 $ d'ETH sur Aave V3 et retirez 5 000 $ en USDC. Le LTV initial est de 50 %. Si le cours de l'ETH chute de 20 %, votre collatéral vaut 8 000 $, le LTV est de 62,5 %, vous êtes toujours en sécurité. Si le cours de l'ETH chute de 40 %, le collatéral est de 6 000 $, le LTV est de 83,3 %, et le contrat peut alors vous liquider. Les plateformes CeFi envoient généralement un appel de marge avant ce point et vous laissent un délai pour renforcer le collatéral ou rembourser le prêt. Les protocoles DeFi sont moins cléments. Le contrat intelligent liquide votre position dès que le seuil est franchi, transfère votre collatéral sur un DEX et prélève une pénalité de liquidation.

Une habitude qui évite à de nombreux emprunteurs de se retrouver avec un portefeuille entièrement liquidé : maintenir un écart de 20 points entre le ratio prêt/valeur initial et le seuil de liquidation. Avec un seuil de 83 %, commencez entre 50 et 60 %, ce qui vous permettra d’absorber une forte baisse de prix avant que la situation ne se dégrade. Plus votre ratio de départ est bas, plus la baisse de prix que le prêt peut absorber sera importante avant que les bitcoins que vous souhaitiez conserver ne disparaissent.

| Plate-forme | Actif | Max LTV | seuil de liquidation | Appel de marge avant liquidation ? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | Non, instantané |

| Aave V3 | BTC (WBTC) | 73% | 78% | Non, instantané |

| Nexo | BTC | 50% | ~83,3% | Oui |

| Ledn | BTC | 50% | 70% | Oui |

| SEL | BTC | 70% | varie | Oui |

Ce que les prêteurs gagnent et comment les taux sont formés

L'autre versant du marché est différent. Un prêteur dépose des stablecoins ou des cryptomonnaies dans un pool, et la plateforme achemine ces actifs vers les emprunteurs. Les intérêts sont reversés aux prêteurs, déduction faite des frais de plateforme. Sur les protocoles DeFi, le taux d'intérêt n'est fixé par personne. Il fluctue en fonction de l'utilisation : lorsque la demande d'emprunt est forte, les taux augmentent pour attirer davantage de dépôts ; lorsque le pool est peu utilisé, les taux baissent. Les plateformes CeFi appliquent des taux fixes et absorbent elles-mêmes le risque de fluctuation des taux, ce qui explique leurs taux généralement plus élevés, mais aussi leur plus grande vulnérabilité.

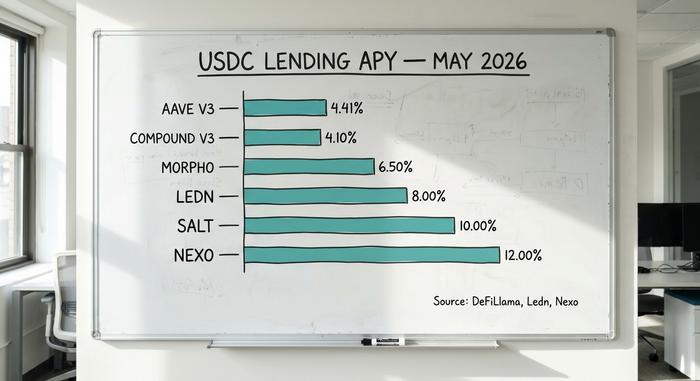

En avril 2020, l'USDC sur Aave V3 affichait un rendement annuel moyen d'environ 4,41 % sur 30 jours. Compound V3 se situait aux alentours de 4,1 %. Les coffres-forts Morpho atteignaient des rendements de 4 à 7 % selon la stratégie. Les taux des plateformes CeFi étaient nettement plus élevés : Ledn offrait entre 6,5 et 8,5 % sur l'USDT, Nexo annonçait jusqu'à 12 % et YouHodler atteignait 15 % sur certains niveaux. Cette prime ne provient pas d'une plus grande intelligence des plateformes CeFi, mais de leur prise de risques, notamment le prêt de dépôts mutualisés à des emprunteurs institutionnels à des conditions inaccessibles aux particuliers.

Comparaison des plateformes de prêt crypto CeFi et DeFi

La plupart des explications s'arrêtent à « CeFi est une entreprise, DeFi est un contrat intelligent ». Contrairement aux prêts traditionnels, où une banque intervient pour chaque transaction, les prêts crypto mettent en relation prêteurs et emprunteurs via une société de conservation ou un contrat intelligent autonome. La distinction la plus pertinente ici est de savoir qui assume les pertes en cas de problème.

Sur une plateforme CeFi, vous transférez la propriété de vos cryptomonnaies à l'entreprise. Si celle-ci fait faillite, vous devenez créancier chirographaire devant le tribunal des faillites. Les déposants de Celsius l'ont appris à leurs dépens en 2022 ; beaucoup n'ont récupéré que quelques centimes pour chaque dollar investi, des années plus tard. Sur un protocole DeFi, vos fonds sont stockés dans un contrat intelligent que vous pouvez auditer, et les créances irrécouvrables sont mutualisées entre les déposants restants ou absorbées par le module de sécurité du protocole. La réponse d'Aave à l'attaque du 4 avril contre Kelp DAO, au cours de laquelle des attaquants ont créé 293 millions de dollars de rsETH contrefaits et les ont utilisés comme garantie, illustre ce principe. Le protocole a fait face à un risque de créances irrécouvrables pouvant atteindre 230 millions de dollars, 6,6 milliards de dollars de TVL ont été retirés en quelques jours, et le recouvrement a été géré par la gouvernance plutôt que par un tribunal.

| Dimension | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Garde à vue | La plateforme détient vos clés | Le contrat intelligent détient des fonds |

| KYC | Requis | Non requis (portefeuille uniquement) |

| réglage du taux | Fixe, défini par la plateforme | Flottant, défini par l'utilisation |

| Transparence | Attestations périodiques | Sur la chaîne, en direct |

| Mode de défaillance | Insolvabilité, retraits gelés | Bug de contrat intelligent, créance irrécouvrable |

| Voie de récupération | tribunal des faillites | Gouvernance, module de sécurité |

| 2026 part de marché | ~37% (24,37 milliards de dollars) | ~55,7 % (40,99 milliards de dollars) |

La domination de la DeFi est concentrée. Aave détient à elle seule environ 62,8 % de l'ensemble des prêts DeFi. La CeFi est également concentrée, mais différemment : le service de prêts de Tether représente 57 % du portefeuille de prêts CeFi, soit environ 10,14 milliards de dollars. Les deux écosystèmes présentent un risque de concentration ; celui-ci est simplement réparti différemment. Pour la plupart des détenteurs de cryptomonnaies, une gestion saine des risques implique de diversifier leur exposition entre les deux modèles plutôt que de concentrer leurs avoirs sur une seule plateforme.

Taux d'intérêt et TAEG des prêts crypto en mai 2026

Les chiffres ci-dessous proviennent des taux publiés par chaque plateforme et des tableaux de bord DeFi d'avril-mai 2026. Ils évoluent quotidiennement, il faut donc les considérer comme un instantané.

| Plate-forme | Taper | APY de l'offre USDC | Taux annuel effectif global (TAEG) des emprunts en USDC | LTV max (BTC) | Source |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, avril 2026 |

| Composé V3 | DeFi | ~4,1% | ~5,5% | 75% | Tableau de bord composite |

| Morpho | DeFi | 4 à 7 % (chambres fortes) | 5 à 8 % | varie | application Morpho |

| Emprunt Coinbase | DeFi (Morpho) | n/a (emprunt seulement) | ~6,5% | 70% | Coinbase, 2,17 milliards de dollars émis |

| Nexo | CeFi | jusqu'à 12% | à partir de 2,9% | 50% | Nexo, avril 9## |

| Ledn | CeFi | 6,5–8,5 % (USDT) | à partir de 11,4% | 50% | Livre ouvert de Ledn |

| SEL | CeFi | jusqu'à 10% | à partir de 9,95% | 70% | Prêts SALT |

| YouHolder | CeFi | jusqu'à 15% | varie | jusqu'à 97% | Tarifs publics |

Les taux DeFi sont nettement plus bas et plus serrés car ils sont ajustés en temps réel. Les taux CeFi, quant à eux, varient car chaque plateforme fixe sa propre marge et s'adresse à une clientèle différente.

Comparatif des meilleures plateformes de prêt crypto dans le top 10

Il n'existe pas de plateforme « idéale ». Le choix optimal dépend de votre positionnement sur le marché et du niveau de risque que vous êtes prêt à accepter en matière de conservation des actifs.

Pour les investisseurs à long terme (HODLers) qui souhaitent obtenir des liquidités sans vendre. Ledn est en activité depuis 2018 et a octroyé plus de 10,2 milliards de dollars de prêts garantis par le BTC, avec les attestations de réserves les plus fiables du secteur de la finance décentralisée (CeFi). SALT est opérationnel depuis 2016 et n'a enregistré aucune perte d'actifs clients. Coinbase Borrow, développé en coulisses par Morpho, a octroyé plus de 2,17 milliards de dollars de prêts en USDC au 11 avril et a élargi sa liste de garanties cette année pour inclure le XRP, le DOGE, l'ADA et le LTC, en plus du BTC et de l'ETH.

Pour les emprunteurs natifs de la DeFi. Aave V3 gère 14,25 milliards de dollars d'encours total de prêts (TVL) et 10,99 milliards de dollars de prêts actifs, générant 708 millions de dollars de frais de protocole annualisés. Morpho, soutenu par Apollo Global Management, a atteint 11,78 milliards de dollars de TVL. Ces deux protocoles sont non-custodiaux : vous conservez donc vos clés.

Pour les investisseurs en quête de rendement prêts à prendre des risques élevés. Nexo a fait son retour sur le marché américain le 16 février 2026, après un accord à l'amiable de 45 millions de dollars avec les autorités de régulation. La plateforme gère environ 11 milliards de dollars d'actifs clients et propose jusqu'à 12 % de rendement sur les stablecoins aux prêteurs de cryptomonnaies. La prime CeFi est bien réelle, tout comme le risque lié à la conservation des actifs.

Pour les emprunteurs institutionnels. Maple Finance, qui gère un encours total de prêts d'environ 2,1 milliards de dollars, propose des prêts sous-collatéralisés à des teneurs de marché et des salles de marchés agréés. La plupart des particuliers n'y auront jamais recours, mais c'est dans ce secteur que le crédit crypto connaît la plus forte croissance.

Un constat s'impose à moi lorsque j'observe ce marché : les plateformes qui ont survécu en 2012 sont celles qui ont appliqué la ségrégation des actifs, publié des attestations et refusé la réhypothèque en 2022. La liste des plateformes disparues est bien plus longue que celle des survivantes. La stabilité passée n'est pas une garantie, mais elle constitue ce qui se rapproche le plus d'un historique sur ce marché.

Emprunter sur ses bitcoins sans les vendre : l’aspect fiscal

Demandez à n'importe quel détenteur américain de bitcoins depuis 2017 pourquoi il emprunterait en utilisant ses cryptomonnaies comme garantie plutôt que de simplement les vendre. La réponse se résume presque toujours à un seul chiffre : l'impôt sur les plus-values. L'avis 2014-21 du fisc américain (et la décision fiscale 2019-24 qui a suivi) traite un prêt garanti par des cryptomonnaies de la même manière qu'un prêt hypothécaire. Vous fournissez une garantie au prêteur, vous repartez avec de l'argent, et le fisc n'enregistre rien.

Imaginez un détenteur ayant acheté 1 BTC à 40 000 $, sa valeur actuelle étant de 100 000 $. S'il le vend, et compte tenu du taux d'imposition fédéral à long terme de 15 %, il devra environ 9 000 $ au fisc américain (IRS) en avril. S'il emprunte 50 000 $ en utilisant ce même bitcoin comme garantie, avec un ratio prêt/valeur (LTV) de 50 %, son impôt sera immédiatement nul. Il paiera tout de même des intérêts sur l'emprunt, mais le prix de revient restera inchangé et le bitcoin restera à son nom.

Voici un point souvent négligé : si le prix s'effondre et que le prêteur vend votre garantie pour rembourser le prêt, le fisc considère cette liquidation comme une vente au prix de liquidation. Ainsi, une mauvaise semaine peut laisser un emprunteur avec une facture fiscale et sans actif, ce qui représente le pire scénario imaginable pour un conseiller fiscal. À compter de l'année fiscale 2026, les plateformes d'échange doivent déposer le formulaire 1099-DA avec le prix de revient pour chaque vente, y compris les liquidations. L'époque des ventes de cryptomonnaies non déclarées est révolue.

Les risques liés aux prêts et à la liquidation de cryptomonnaies dont personne ne parle

Les prêts en cryptomonnaie exposent les utilisateurs à quatre catégories de risques que la plupart des plateformes de marketing passent sous silence.

Risque lié aux contrats intelligents. L'exploit du 14 avril dernier chez Kelp DAO a permis de détourner 293 millions de dollars via une faille de sécurité unique dans un pont LayerZero et a transformé Aave V3 en destinataire de garanties pour 230 millions de dollars en rsETH potentiellement sans valeur. Les audits ne suppriment pas ce risque ; ils en réduisent la probabilité.

Effet domino des liquidations. Lorsque les prix chutent brutalement, les liquidations automatisées sur les protocoles DeFi vendent les garanties sur un marché en baisse, ce qui accentue la chute des prix et déclenche d'autres liquidations. Le krach éclair d'ETH en mars 2024 a précisément engendré ce phénomène. Les prêteurs dont les garanties présentent un ratio prêt/valeur élevé sont les premiers à perdre leur mise.

Faillite des dépositaires. Celsius, BlockFi et Genesis ont permis aux déposants de retirer librement leurs fonds jusqu'à ce que cela devienne impossible. La réhypothèque, consistant à prêter plusieurs fois le même bien en garantie, a transformé un problème de crédit en problème de solvabilité. Les 15 entreprises survivantes évitent cette pratique, mais il faut se fier à l'attestation, et les attestations ne constituent pas des états financiers audités.

Risques réglementaires et de concentration. Tether détient 57 % du marché de la finance centralisée (CeFi) ; Aave, 62,8 % du marché de la finance décentralisée (DeFi). Toute mesure réglementaire à l’encontre de l’une ou l’autre de ces entités, ou toute désindexation des stablecoins, aurait des répercussions sur l’ensemble des plateformes de prêt connectées. L’échéance du 1er juillet 2026 fixée par MiCA redéfinit l’accès au marché européen, et l’accès des particuliers américains aux prêts crypto reste limité aux protocoles DeFi et aux quelques plateformes CeFi (Nexo, Ledn) autorisées par les régulateurs.

Les prêts en cryptomonnaies ne sont couverts ni par la FDIC, ni par la SIPC, et il n'existe aucune contrepartie centrale. En cas de problème, le recouvrement est entièrement à votre charge. Contrairement aux prêts personnels non garantis accordés par une banque, vos actifs peuvent être saisis et vendus automatiquement.

Comment choisir une plateforme de prêt crypto ?

Cinq vérifications rapides avant tout dépôt. Premier point : le modèle de conservation. Sans conservation (DeFi), vous détenez les clés. Avec conservation (CeFi), elles sont détenues par un tiers, qui a déjà fait faillite. Ensuite, examinez l'écart entre le plafond LTV et le seuil de liquidation. Plus cet écart est important, plus le risque de baisse de prix est élevé. Puis, la juridiction. De nombreuses plateformes ne peuvent légalement pas proposer leurs services aux résidents américains. Quatrième point : l'historique de sécurité. La plateforme a-t-elle gelé les retraits en 2022 ? A-t-elle fait l'objet d'un audit depuis ? Enfin, la transparence est essentielle. Attestations publiques, preuves sur la blockchain, rapports mensuels de réserves : si un seul de ces points est négatif, le rendement ne vaut pas la peine.