وامدهی کریپتو چیست و چگونه وامهای کریپتو در 2026 کار میکنند

سه سال پیش، کسبوکار وامدهی کریپتو به نظر مرده میآمد. سلسیوس، بلاکفای و جنسیس تقریباً ۳۴.۸ میلیارد دلار از وامهای مشتریان را بین خود از دست داده بودند و بازماندگان به اندازهای کوچک بودند که در یک صفحه نمایش جا میشدند. طبق گزارش وامدهی گلکسی دیجیتال، تا سهماهه سوم ۲۰۲۵، بازار ترکیبی به بالاترین حد خود یعنی ۷۳.۵۹ میلیارد دلار بازگشت. بهبود آنطور که اکثر مردم انتظار داشتند اتفاق نیفتاد. این CeFi نبود که با چنگ و دندان راه خود را به عقب باز میکرد؛ بلکه DeFi بود که بیسروصدا تقاضا را جذب میکرد، به طوری که Aave و Morpho به تنهایی تا اواسط سال ۲۰۲۵ بیش از ۲۶ میلیارد دلار TVL فعال در اختیار داشتند. تعجب دیگر این است که مشتریان جدید چه کسانی هستند. اکثر آنها به دنبال بازده نیستند. آنها وامگیرندگانی هستند که بدون فروش بیتکوین خود، پول نقد میخواهند.

وامدهی کریپتو به زبان ساده چیست؟

وامدهی کریپتو را به عنوان دو صف موازی در نظر بگیرید. یک صف شامل افرادی است که داراییهای کریپتو دارند - ارزهای دیجیتال مختلف، اغلب USDC یا USDT، گاهی اوقات BTC یا ETH - و میخواهند کوینهای غیرفعال خود را در طول مسیر سود و کمی نقدینگی کسب کنند. صف دیگر شامل افرادی است که کوینهایی دارند که از فروش آنها خودداری میکنند اما همچنان برای چیزی - قبض مالیات، سپرده مسکن، معامله اهرمی - به پول نقد نیاز دارند. یک پلتفرم این دو صف را به هم میدوزد. در CeFi، پلتفرم شرکتی است که حضانت را بر عهده میگیرد؛ در DeFi، یک پروتکل وامدهی است که بر اساس قراردادهای هوشمند اجرا میشود. بنابراین دو نوع اصلی وامدهی کریپتو که با آنها آشنا خواهید شد، وامدهی کریپتو متمرکز و وامدهی غیرمتمرکز هستند و بقیه این راهنما آنها را یکی یکی از هم جدا میکند. در 2026 صف وامگیرنده طولانیتر از صف وامدهنده است، عمدتاً به این دلیل که وامگیری در برابر بیتکوین، برای یک دارنده بلندمدت، از نظر ساختاری با فروش آن متفاوت است.

نحوه عملکرد وامهای کریپتو برای وام گیرندگان

در اینجا نحوهی عملکرد وامدهی کریپتو در عمل از طرف وامگیرنده آمده است. شما یک پلتفرم وامدهی انتخاب میکنید. ارز دیجیتال خود را به کیف پول یا حساب امانی مناسب منتقل میکنید و کریپتوی خود را به عنوان وثیقه قرار میدهید. مبلغ وام مورد نظر خود را به پلتفرم اعلام میکنید و لحظهای بعد وجوه (USDC، USDT یا در برخی موارد پول نقد ساده از طریق انتقال بانکی) ظاهر میشوند. شما هر ماه سود پرداخت میکنید یا آن را انباشته میکنید. وقتی وام را تسویه میکنید و مانده را به طور کامل بازپرداخت میکنید، دارایی دیجیتال شما به شما بازگردانده میشود. بلاکچین زیربنایی، تسویه حساب را در هر دو صورت انجام میدهد. سه عددی که تعیین میکنند آیا این کار به راحتی انجام میشود یا خیر، LTV، آستانهی نقدینگی و فضای تنفس بین آنها است.

LTV (وام به ارزش) سهمی از وثیقه شماست که میتوانید در ازای آن وام بگیرید. Aave V3 وثیقه ETH را 80٪ LTV با آستانه نقدشوندگی 83٪ تعیین میکند. Nexo برای وام گیرندگان LTV 50٪ را تعیین میکند و حدود 83.3٪ از ارزش وثیقه را در نظر میگیرد. استاندارد نانوشته صنعت برای وامهای با پشتوانه BTC نزدیک به 50٪ است که تا حدودی به دلیل احتیاط پس از سال 2022 است.

حالا محاسبات واقعی را انجام دهید. شما 10،000 دلار اتریوم در Aave V3 قرار میدهید و 5،000 دلار USDC برداشت میکنید. LTV شروع: 50٪. ETH 20٪ کاهش مییابد؟ وثیقه شما 8000 دلار ارزش دارد، LTV 62.5٪ است، شما هنوز مشکلی ندارید. ETH 40٪ کاهش مییابد؟ وثیقه 6000 دلار است، LTV 83.3٪ است و اکنون قرارداد آزاد است تا شما را نقد کند. پلتفرمهای CeFi معمولاً قبل از آن نقطه یک درخواست مارجین ارسال میکنند و به شما فرصتی میدهند تا وثیقه را افزایش دهید یا وام را پرداخت کنید. پروتکلهای DeFi چندان مودب نیستند. قرارداد هوشمند به محض عبور از آستانه، نقد میکند، وثیقه شما را در یک DEX رها میکند و جریمه نقد شدن را برای مشکل کم میکند.

عادتی که بسیاری از وام گیرندگان را از بیدار شدن با یک کیف فروخته شده نجات میدهد: بین شروع LTV و آستانه انحلال، فاصله 20 واحدی را حفظ کنید. در آستانه 83٪، با 50 تا 60٪ شروع کنید و میتوانید قبل از وقوع هر اتفاق بدی، فروش عمده را جذب کنید. هر چه پایینتر شروع کنید، افت قیمت بیشتری را که وام میتواند قبل از از دست رفتن بیت کوینی که میخواستید نگه دارید، تحمل کند.

| پلتفرم | دارایی | حداکثر LTV | آستانه انحلال | درخواست مارجین قبل از انحلال؟ |

|---|---|---|---|---|

| آوه V3 | اتریوم | ۸۰٪ | ۸۳٪ | نه، فوری |

| آوه V3 | بیت کوین (WBTC) | ۷۳٪ | ۷۸٪ | نه، فوری |

| نکسو | بیت کوین | ۵۰٪ | ~۸۳.۳٪ | بله |

| لدِن | بیت کوین | ۵۰٪ | ۷۰٪ | بله |

| نمک | بیت کوین | ۷۰٪ | متغیر است | بله |

وام دهندگان چه سودی میبرند — و نرخها چگونه تعیین میشوند

روی دیگر بازار متفاوت به نظر میرسد. وامدهنده، استیبلکوین یا کریپتو را در یک استخر سپردهگذاری میکند و پلتفرم آن داراییها را به وامگیرندگان هدایت میکند. سود به وامدهندگان، منهای کارمزد پلتفرم، بازپرداخت میشود. در پروتکلهای دیفای، نرخ بهره توسط هیچکس «تعیین» نمیشود. این نرخ با استفاده شناور میشود: وقتی تقاضای وام زیاد است، نرخها برای جذب سپردههای بیشتر افزایش مییابند؛ وقتی استخر عمدتاً غیرفعال است، نرخها کاهش مییابند. پلتفرمهای CeFi نرخهای ثابتی را اعمال میکنند و خود ریسک نرخ شناور را جذب میکنند، به همین دلیل است که نرخهای آنها معمولاً بالاتر است، اما همچنین به همین دلیل است که حالتهای شکست آنها بدتر است.

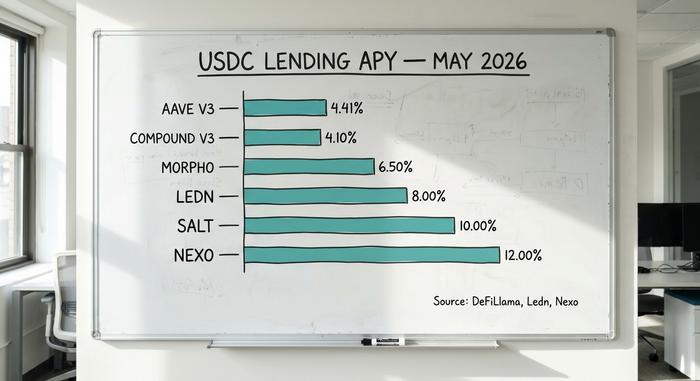

در ماه آوریل 2026، USDC در Aave V3 به طور متوسط حدود 4.41٪ سود سالانه در طول 30 روز داشت. Compound V3 نزدیک به 4.1٪ بود. صندوقهای Morpho بسته به استراتژی به 4 تا 7٪ رسیدند. نرخهای CeFi به طور قابل توجهی بالاتر بودند: Ledn 6.5 تا 8.5٪ برای USDT پرداخت کرد، Nexo تا 12٪ تبلیغ کرد و YouHodler در برخی سطوح به 15٪ رسید. این حق بیمه از هوشمندتر بودن CeFi ناشی نمیشود. بلکه از ریسکپذیری CeFi ناشی میشود که DeFi انجام نمیدهد، و عمدتاً سپردههای تجمیع شده را به وام گیرندگان نهادی با شرایطی وام میدهد که وام دهندگان خرده فروشی هرگز نمیبینند.

مقایسه پلتفرمهای وامدهی کریپتو CeFi و DeFi

بیشتر توضیحدهندگان در این مورد متوقف میشوند که «CeFi یک شرکت است، DeFi یک قرارداد هوشمند است.» برخلاف وامدهی سنتی، که در آن یک بانک واسطه هر تراکنش است، وامدهی کریپتو، وامدهندگان و وامگیرندگان را از طریق یک شرکت متولی یا یک قرارداد هوشمند مستقل هدایت میکند. تمایز مفیدتر در 2026 این است که چه کسی در صورت بروز مشکل ضرر میکند.

در یک پلتفرم CeFi، شما مالکیت کوینهای خود را به شرکت منتقل میکنید. اگر شرکت ورشکست شود، شما در دادگاه ورشکستگی به یک طلبکار بدون وثیقه تبدیل میشوید. سپردهگذاران Celsius این موضوع را در سال ۲۰۲۲ متوجه شدند؛ بسیاری از آنها سالها دیرتر، سنتهای خود را از هر دلار بازیابی کردند. در یک پروتکل DeFi، وجوه شما در یک قرارداد هوشمند قرار میگیرد که میتوانید آن را حسابرسی کنید و بدهیهای معوق بین سپردهگذاران باقیمانده تقسیم میشود یا توسط ماژول ایمنی پروتکل جذب میشود. پاسخ Aave به سوءاستفاده Kelp DAO در ماه آوریل، که در آن مهاجمان ۲۹۳ میلیون دلار rsETH تقلبی ضرب و به عنوان وثیقه قرار دادند، این موضوع را نشان میدهد. این پروتکل با ۲۳۰ میلیون دلار بدهی معوق بالقوه مواجه شد، ۶.۶ میلیارد دلار TVL ظرف چند روز برداشت شد و بازیابی از طریق حاکمیت به جای دادگاه انجام شد.

| ابعاد | سیفای (نکسو، لدن، سالت) | دیفای (Aave، Morpho، Compound) |

|---|---|---|

| حضانت | پلتفرم، کلیدهای شما را در دست دارد | قرارداد هوشمند وجوه را در خود نگه میدارد |

| احراز هویت (KYC) | مورد نیاز | لازم نیست (فقط کیف پول) |

| تنظیم نرخ | ثابت، تنظیم شده توسط پلتفرم | شناور، تنظیم شده بر اساس میزان استفاده |

| شفافیت | گواهیهای دورهای | روی زنجیره، زنده |

| حالت خرابی | ورشکستگی، برداشتهای مسدود شده | اشکال در قرارداد هوشمند، بدهی معوق |

| مسیر بازیابی | دادگاه ورشکستگی | ماژول مدیریت، ایمنی |

| 2026 سهم بازار | ~۳۷٪ (۲۴.۳۷ میلیارد دلار) | ~۵۵.۷٪ (۴۰.۹۹ میلیارد دلار) |

تسلط دیفای متمرکز است. آوه به تنهایی تقریباً ۶۲.۸٪ از کل وامهای دیفای را در اختیار دارد. سیفای نیز متمرکز است، فقط به طور متفاوتی: میز وامدهی تتر ۵۷٪ از دفتر سیفای، یعنی حدود ۱۰.۱۴ میلیارد دلار را تشکیل میدهد. هر دو اکوسیستم ریسک تمرکز را دارند؛ فقط در مکانهای مختلفی قرار دارند. برای اکثر دارندگان کریپتو، مدیریت ریسک صحیح به معنای توزیع ریسک در هر دو مدل است، نه تمرکز داراییهای کریپتو روی یک پلتفرم.

نرخ وامهای کریپتو و سود سالانه در ماه مه 2026

اعداد زیر از نرخهای منتشر شده هر پلتفرم و داشبوردهای DeFi در ماه آوریل-مه 2026 گرفته شده است. این اعداد روزانه تغییر میکنند، بنابراین آنها را به عنوان یک تصویر لحظهای در نظر بگیرید.

| پلتفرم | نوع | عرضه USDC با نرخ بهره سالانه (APY) | نرخ بهره سالانه وام USDC | حداکثر LTV (BTC) | منبع |

|---|---|---|---|---|---|

| آوه V3 | دیفای | ۴.۴۱٪ | ۵.۸٪ | ۷۳٪ | دفیلاما، آوریل 2026 |

| ترکیب V3 | دیفای | ۴.۱٪ | حدود ۵.۵٪ | ۷۵٪ | داشبورد ترکیبی |

| مورفو | دیفای | ۴–۷٪ (خزانهها) | ۵–۸٪ | متغیر است | اپلیکیشن مورفو |

| قرض گرفتن کوینبیس | دیفای (مورفو) | موجود نیست (فقط قرض گرفته میشود) | حدود ۶.۵٪ | ۷۰٪ | کوینبیس، ۲.۱۷ میلیارد دلار عرضه شد |

| نکسو | سیفای | تا ۱۲٪ | از ۲.۹٪ | ۵۰٪ | نکسو، آوریل 2026 |

| لدِن | سیفای | ۶.۵–۸.۵٪ (USDT) | از ۱۱.۴٪ | ۵۰٪ | کتاب باز لدن |

| نمک | سیفای | تا 10٪ | از ۹.۹۵٪ | ۷۰٪ | وام SALT |

| یوهودلر | سیفای | تا ۱۵٪ | متغیر است | تا ۹۷٪ | نرخهای عمومی |

نرخهای DeFi به طور قابل توجهی محدودتر و پایینتر هستند زیرا این نرخ، بازار را به صورت آنی تسویه میکند. نرخهای CeFi متنوع هستند زیرا هر پلتفرم، اسپرد خود را تعیین میکند و به مشتری متفاوتی خدمات ارائه میدهد.

مقایسه بهترین پلتفرمهای وامدهی کریپتو در سال 2026

هیچ پلتفرم «بهترین» واحدی وجود ندارد. انتخاب درست بستگی به این دارد که در کدام سمت بازار هستید و چقدر ریسک نگهداری را میپذیرید.

برای دارندگان ارزهای دیجیتال (HODLers) که میخواهند بدون فروش، پول نقد داشته باشند. لدِن (Ledn) از سال ۲۰۱۸ فعالیت میکند و بیش از ۱۰.۲ میلیارد دلار وام با پشتوانه بیتکوین ارائه داده است، که دارای پاکترین گواهیهای ذخیره در CeFi است. سالت (SALT) از سال ۲۰۱۶ بدون هیچ گونه ضرر و زیانی در داراییهای مشتری فعالیت میکند. کوینبیس بورو (Coinbase Borrow) که در پشت صحنه توسط مورفو (Morpho) پشتیبانی میشود، تا آوریل ##__۱۱## بیش از ۲.۱۷ میلیارد دلار وام USDC ارائه داده است و امسال فهرست وثیقههای خود را گسترش داده و در کنار بیتکوین و اتریوم، XRP، DOGE، ADA و LTC را نیز شامل میشود.

برای وام گیرندگان بومی DeFi. Aave V3 دارای ۱۴.۲۵ میلیارد دلار TVL و ۱۰.۹۹ میلیارد دلار وام فعال است که ۷۰۸ میلیون دلار کارمزد پروتکل سالانه ایجاد میکند. Morpho با پشتیبانی Apollo Global Management به ۱۱.۷۸ میلیارد دلار TVL افزایش یافته است. هر دو پروتکل غیرکاستدی هستند، بنابراین شما هرگز کلیدهای خود را از دست نمیدهید.

برای کسانی که به دنبال بازدهی با تحمل ریسک بالاتر هستند. نکسو در ۱۶ فوریه ۲۰۲۶، پس از توافق ۴۵ میلیون دلاری با نهادهای نظارتی، به بازار ایالات متحده بازگشت. این شرکت حدود ۱۱ میلیارد دلار دارایی مشتری را مدیریت میکند و تا ۱۲٪ از سود استیبل کوینها را به وامدهندگان کریپتو ارائه میدهد. حق بیمه CeFi واقعی است، و ریسک نگهداری نیز همینطور.

برای وام گیرندگان نهادی. میپل فایننس، با تقریباً ۲.۱ میلیارد دلار TVL، وامهای بدون وثیقه را به بازارسازان و میزهای معاملاتی معتبر ارائه میدهد. اکثر کاربران خرد هرگز به آن دست نمیزنند، اما این جایی است که کسب و کار اعتبار رمزنگاری شده با سرعت بیشتری در حال رشد مجدد است.

یک نکته که هنگام تماشای این بازار مدام به آن برمیگردم: پلتفرمهای باقیمانده در 2026 همانهایی هستند که در سال 2022 حضانت جداگانه را اجرا کردند، گواهیها را منتشر کردند و از گروگذاری مجدد خودداری کردند. فهرست پلتفرمهای ناپدید شده بسیار طولانیتر از فهرست بازماندگان است. ثبات گذشته تضمینی نیست، اما نزدیکترین چیزی است که این بازار به سابقه خود دارد.

قرض گرفتن در ازای بیت کوین بدون فروش: از زاویه مالیاتی

از هر دارنده آمریکایی که از سال ۲۰۱۷ در بیتکوین بوده است، بپرسید که چرا به جای فروش، در ازای آن وام میگیرد. پاسخ تقریباً همیشه به یک عدد میرسد: صورتحساب سود سرمایه. اطلاعیه IRS 2014-21 (و حکم Rev. 2019-24 پس از آن) با وام با پشتوانه کریپتو همانطور رفتار میکند که قانون مالیات با وام مسکن رفتار میکند. شما وثیقه را به وام دهنده میدهید، با پول نقد از آنجا خارج میشوید و IRS هیچ چیزی ثبت نمیکند.

تصور کنید یک دارنده ۱ بیتکوین که با قیمت ۴۰،۰۰۰ دلار خریداری شده و اکنون به ۱۰۰،۰۰۰ دلار رسیده است. آن را بفروشید و با نرخ بهره فدرال بلندمدت ۱۵٪، تقریباً ۹۰۰۰ دلار در ماه آوریل به IRS بدهکار خواهد بود. ۵۰،۰۰۰ دلار در ازای همان کوین با LTV ۵۰٪ قرض بگیرید، و صورتحساب مالیات فوری صفر میشود. آنها هنوز هم سود وام را پرداخت میکنند، اما مبنای هزینه دست نخورده باقی میماند و بیتکوین تحت نام آنها باقی میماند.

این بخشی است که اکثر توضیحدهندگان از آن چشمپوشی میکنند. اگر قیمت سقوط کند و وامدهنده وثیقه شما را برای پوشش وام بفروشد، سازمان امور مالیاتی آمریکا (IRS) آن انحلال را به عنوان فروش با قیمت انحلال در نظر میگیرد. بنابراین یک هفته بد میتواند برای وامگیرنده هم صورتحساب مالیاتی و هم هیچ دارایی باقی بگذارد، که تقریباً بدترین نتیجهای است که یک برنامهریز مالیاتی میتواند تصور کند. از سال مالیاتی 2026 به بعد، صرافیها باید فرم 1099-DA را بر اساس هزینه برای هر فروش، از جمله انحلالها، ثبت کنند. دوران فروشهای گزارش نشده کریپتو به پایان رسیده است.

خطرات وامدهی و نقد شدن ارزهای دیجیتال که هیچکس در مورد آنها هشدار نمیدهد

وامدهی کریپتو، کاربران را در معرض چهار دسته ریسک قرار میدهد که اکثر پلتفرمهای بازاریابی از آنها چشمپوشی میکنند.

ریسک قرارداد هوشمند. اکسپلویت Kelp DAO در ماه آوریل، از طریق یک نقص تأییدکننده تک به تک در یک پل LayerZero، 293 میلیون دلار سرقت کرد و Aave V3 را به دریافتکننده وثیقه برای 230 میلیون دلار rsETH بالقوه بیارزش تبدیل کرد. حسابرسیها این را از بین نمیبرند؛ آنها احتمال را کاهش میدهند.

آبشار نقدینگی. وقتی قیمتها به شدت کاهش مییابند، نقدینگیهای خودکار در پروتکلهای DeFi وثیقهها را به بازار در حال سقوط میفروشند، قیمتها را بیشتر کاهش میدهند و نقدینگیهای بیشتری را به راه میاندازند. سقوط ناگهانی اتریوم در مارس 2024 دقیقاً همین حلقه را ایجاد کرد. وامدهندگانی که وثیقههایی با LTV بالا دارند، ابتدا از بین میروند.

ورشکستگی حضانت. سلسیوس، بلاکفای و جنسیس همگی به سپردهگذاران اجازه میدادند تا زمانی که خودشان این کار را نمیکردند، آزادانه از حساب خود برداشت کنند. گروگذاری مجدد، یعنی وام دادن وثیقه یکسان چندین بار، یک مشکل اعتباری را به یک مشکل ناتوانی در پرداخت بدهی تبدیل کرد. بازماندگان 2026 از این عمل اجتناب میکنند، اما شما باید به گواهی اعتماد کنید و گواهیها صورتهای مالی حسابرسی شده نیستند.

ریسک نظارتی و تمرکز. تتر ۵۷٪ از دفتر CeFi را در اختیار دارد؛ آوه ۶۲.۸٪ از DeFi را در اختیار دارد. یک اقدام نظارتی علیه هر یک از نهادها یا یک استیبل کوین وابسته، در هر پلتفرم وامدهی متصل موج خواهد زد. مهلت MiCA در ۱ ژوئیه ۲۰۲۶، دسترسی اتحادیه اروپا را تغییر میدهد و دسترسی خردهفروشان ایالات متحده به وامدهی کریپتو همچنان محدود به پروتکلهای DeFi و معدود پلتفرمهای CeFi (Nexo، Ledn) است که توسط نهادهای نظارتی تأیید شدهاند.

وامهای کریپتو هیچ بیمه FDIC، هیچ پوشش SIPC و هیچ طرف مقابل مرکزی ندارند. اگر مشکلی پیش بیاید، بازیابی آن در دست شماست. برخلاف وامهای شخصی بدون وثیقه از یک بانک، دارایی میتواند به طور خودکار توقیف و علیه شما فروخته شود.

چگونه یک پلتفرم وامدهی کریپتو انتخاب کنیم؟

پنج بررسی سریع قبل از واریز هر چیزی. مدل امانتداری اول. غیر امانتداری (DeFi) به این معنی است که شما کلیدها را نگه میدارید. امانتداری (CeFi) به این معنی است که شخص دیگری این کار را انجام میدهد و آن شخص قبلاً ورشکست شده است. در مرحله بعد به شکاف بین سقف LTV و آستانه انحلال نگاه کنید. شکاف وسیعتر، فضای تنفس بیشتر برای کاهش قیمت. سپس حوزه قضایی. بسیاری از پلتفرمها از نظر قانونی نمیتوانند به ساکنان ایالات متحده خدمات ارائه دهند. سابقه امنیتی چهارم است. آیا پلتفرم در سال ۲۰۲۲ برداشتها را مسدود کرد؟ آیا از آن زمان حسابرسی شده است؟ شفافیت لیست را کامل میکند. گواهیهای عمومی، اثباتهای درون زنجیرهای، گزارشهای ذخیره ماهانه. اگر هر چک به شدت خراب شود، بازده ارزش دردسر را ندارد.