什么是加密货币借贷?加密货币贷款在2026是如何运作的?

三年前,加密货币借贷行业似乎已经走向衰亡。Celsius、BlockFi 和 Genesis 三家公司合计蒸发了约 348 亿美元的客户贷款,而幸存下来的公司规模小到一屏都装不下。根据 Galaxy Digital 的借贷报告,到 2025 年第三季度,整个市场规模重回历史新高,达到 735.9 亿美元。但复苏的方式却出乎大多数人的意料。并非是中心化金融(CeFi)在苦苦挣扎,而是去中心化金融(DeFi)悄然吸收了需求,仅 Aave 和 Morpho 两家公司在 2025 年年中就持有超过 260 亿美元的活跃总锁定价值(TVL)。另一个令人惊讶之处在于新客户的构成。他们中的大多数并非追求收益,而是希望在不出售比特币的情况下获得现金的借款人。

用通俗易懂的方式解释一下加密货币借贷?

可以将加密货币借贷想象成两条平行的队列。一条队列里是持有加密资产(通常是各种加密货币,比如 USDC 或 USDT,有时是 BTC 或 ETH)的人,他们希望闲置的代币能够赚取利息并获得一些流动性。另一条队列里是持有代币但不愿出售,却仍然需要现金的人——比如支付税款、房屋首付或进行杠杆交易。平台将这两条队列连接起来。在中心化金融 (CeFi) 中,平台是一家托管公司;在去中心化金融 (DeFi) 中,平台是一个基于智能合约的借贷协议。因此,你将遇到的两种主要加密货币借贷类型是中心化加密货币借贷和去中心化借贷,本指南的其余部分将逐一介绍它们。在 2026 中,借款人的队列比贷款人的队列长,这主要是因为对于长期持有比特币的人来说,以比特币为抵押进行借贷与出售比特币在结构上有所不同。

加密货币贷款如何为借款人服务

以下是加密货币借贷在借款方的实际运作方式。您选择一个借贷平台。将您的加密货币转入相应的钱包或托管账户,并将其作为抵押品。您告知平台所需的贷款金额,资金(USDC、USDT,或在某些情况下通过银行转账以法币形式)很快就会到账。您可以每月支付利息,也可以选择让利息累积。当您还清贷款并全额偿还余额后,您的数字资产将返还给您。无论哪种方式,底层区块链都会处理结算。决定整个过程是否顺利的关键在于三个因素:贷款价值比 (LTV)、清算门槛以及二者之间的缓冲空间。

贷款价值比 (LTV) 是指您可以用抵押品抵扣的贷款比例。Aave V3 将以太坊 (ETH) 抵押品的 LTV 上限设定为 80%,清算阈值为 83%。Nexo 将借款人的 LTV 上限设定为 50%,清算阈值约为抵押品价值的 83.3%。比特币 (BTC) 抵押贷款的行业不成文标准 LTV 徘徊在 50% 左右,部分原因是出于 2022 年之后的谨慎考虑。

现在来算算实际的计算。假设你在 Aave V3 上存入价值 10,000 美元的 ETH,并提取了价值 5,000 美元的 USDC。初始 LTV:50%。ETH 下跌 20%?你的抵押品价值 8,000 美元,LTV 为 62.5%,你仍然安全。ETH 下跌 40%?抵押品价值 6,000 美元,LTV 为 83.3%,此时合约可以随时清算你的资产。CeFi 平台通常会在此之前发出追加保证金通知,并给你一段时间来补充抵押品或偿还贷款。DeFi 协议则没有那么“友好”。一旦突破阈值,智能合约就会立即清算,将你的抵押品抛售到 DEX,并收取清算罚金。

养成一个习惯,可以避免很多借款人醒来发现自己的比特币全部被卖掉:保持初始贷款价值比 (LTV) 与清算阈值之间至少 20 个百分点的差距。例如,如果清算阈值为 83%,那么初始 LTV 设置为 50% 到 60%,就能在发生任何不利后果之前承受住一次严重的抛售。初始 LTV 越低,贷款能够承受的价格下跌幅度就越大,你原本想要保留的比特币才会彻底消失。

| 平台 | 资产 | 最大贷款价值比 | 清算门槛 | 清算前追加保证金? |

|---|---|---|---|---|

| Aave V3 | 以太坊 | 80% | 83% | 不,立即 |

| Aave V3 | BTC(WBTC) | 73% | 78% | 不,立即 |

| Nexo | 比特币 | 50% | 约83.3% | 是的 |

| 莱登 | 比特币 | 50% | 70% | 是的 |

| 盐 | 比特币 | 70% | 变化 | 是的 |

贷款机构的收益——以及利率是如何形成的

市场的另一面则截然不同。贷款人将稳定币或加密货币存入资金池,平台再将这些资产分配给借款人。贷款人获得利息,扣除平台费用后即可获得利息。在去中心化金融(DeFi)协议中,利率并非由任何人“设定”,而是随资金使用情况浮动:借贷需求旺盛时,利率上升以吸引更多存款;资金池闲置时,利率下降。中心化金融(CeFi)平台则采用固定利率,并自行承担浮动利率风险,因此其利率通常更高,但同时也意味着其故障风险更大。

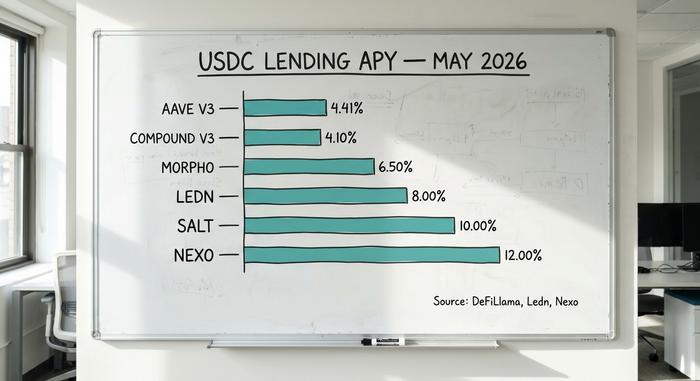

2020年4月,USDC在Aave V3平台上的30天平均年化收益率约为4.41%。Compound V3平台的收益率接近4.1%。Morpho金库的收益率根据策略不同,可达4%至7%。中心化金融(CeFi)平台的收益率明显更高:Ledn平台USDT的收益率为6.5%至8.5%,Nexo平台最高可达12%,YouHodler平台某些级别的收益率甚至高达15%。这种溢价并非源于中心化金融平台更精明,而是源于中心化金融平台承担了去中心化金融(DeFi)平台不会承担的风险,主要是将资金池以零售贷款机构无法企及的利率借贷给机构借款人。

CeFi 与 DeFi 加密货币借贷平台对比

大多数解释都止步于“CeFi 是一家公司,DeFi 是一个智能合约”。与传统借贷(银行介入每笔交易)不同,加密货币借贷通过托管公司或自主智能合约连接贷款人和借款人。2026 中更重要的区别在于,当出现问题时,谁来承担损失。

在中心化金融(CeFi)平台上,您将代币的所有权转移给公司。如果公司破产,您将成为破产法庭上的无担保债权人。Celsius 的储户在 2022 年就体会到了这一点;许多人最终只收回了部分资金,而且迟了数年。在去中心化金融(DeFi)协议中,您的资金存放在您可以审计的智能合约中,坏账由剩余储户分摊或由协议的安全模块吸收。Aave 对 4 月份 Kelp DAO 漏洞的应对就体现了这一点。在该漏洞中,攻击者铸造了价值 2.93 亿美元的伪造 rsETH 并将其作为抵押品。该协议面临高达 2.3 亿美元的潜在坏账,66 亿美元的总锁定价值(TVL)在几天内被提取,并且追回款项是通过治理机制而非法院程序完成的。

| 方面 | 中心金融(Nexo、Ledn、SALT) | DeFi(Aave、Morpho、Compound) |

|---|---|---|

| 保管 | 平台持有您的钥匙 | 智能合约持有资金 |

| 了解你的客户 | 必需的 | 无需(只需钱包) |

| 利率设定 | 固定,由平台设置 | 浮动,由利用率设定 |

| 透明度 | 定期证明 | 链上实时 |

| 故障模式 | 破产,提款冻结 | 智能合约漏洞,坏账 |

| 恢复路径 | 破产法院 | 治理、安全模块 |

| 2026 市场份额 | 约37%(243.7亿美元) | 约55.7%(409.9亿美元) |

DeFi领域的市场集中度很高。仅Aave一家就占据了DeFi借贷总额的约62.8%。CeFi领域也存在集中度问题,只是集中程度不同:Tether的借贷平台占CeFi总规模的57%,约101.4亿美元。这两个生态系统都存在集中风险,只是风险体现在不同的方面。对于大多数加密货币持有者而言,合理的风险管理意味着将投资分散到不同的模式中,而不是将加密货币集中投资于单一平台。

5 月份加密货币贷款利率和年利率 2026

以下数据来自各平台公布的利率和DeFi仪表盘,时间范围为4月至5月2026。由于每日都在变化,请将其视为一个快照。

| 平台 | 类型 | USDC供应APY | 美国货币委员会借款年利率 | 最大 LTV(BTC) | 来源 |

|---|---|---|---|---|---|

| Aave V3 | 去中心化金融 | 约4.41% | 约5.8% | 73% | DeFiLlama,4月2026 |

| 化合物 V3 | 去中心化金融 | 约4.1% | 约5.5% | 75% | 复合仪表板 |

| 莫尔福 | 去中心化金融 | 4-7%(金库) | 5-8% | 变化 | Morpho 应用 |

| Coinbase 借款 | DeFi(Morpho) | 不适用(仅限借阅) | 约6.5% | 70% | Coinbase,发行规模 21.7 亿美元 |

| Nexo | 中央金融 | 高达12% | 2.9% | 50% | Nexo,4月9日 |

| 莱登 | 中央金融 | 6.5%–8.5% (USDT) | 11.4% | 50% | 莱登开放书 |

| 盐 | 中央金融 | 高达10% | 9.95%起 | 70% | SALT贷款 |

| 尤霍德勒 | 中央金融 | 高达15% | 变化 | 高达97% | 公共费率 |

DeFi 利率明显更低、更集中,因为其利率能够实时清算市场。而 CeFi 利率则分布不均,因为每个平台都自行设定价差,服务于不同的客户群体。

十大最佳加密货币借贷平台对比

没有绝对“最佳”的平台。正确的选择取决于您处于市场的哪一方以及您能承受多大的托管风险。

对于想要在不出售的情况下获得现金的持币者来说,Ledn 是一个不错的选择。自 2018 年以来,Ledn 已发放超过 102 亿美元的比特币抵押贷款,并拥有中心金融 (CeFi) 领域最清晰的储备证明。SALT 自 2016 年以来一直运营,至今未发生任何客户资产损失。Coinbase Borrow 由 Morpho 提供技术支持,截至 2011 年 4 月,已发放超过 21.7 亿美元的 USDC 贷款,并在今年扩展了其抵押品列表,除了比特币 (BTC) 和以太坊 (ETH) 外,还新增了瑞波币 (XRP)、狗狗币 (DOGE)、艾达币 (ADA) 和莱特币 (LTC)。

对于 DeFi 原生借款人而言, Aave V3 的总锁定价值 (TVL) 为 142.5 亿美元,活跃贷款规模为 109.9 亿美元,年化协议费用收入为 7.08 亿美元。Morpho 在 Apollo Global Management 的支持下,总锁定价值已增长至 117.8 亿美元。这两个协议均为非托管协议,因此您无需交出私钥。

对于追求高收益且风险承受能力较高的投资者而言,Nexo 是一个不错的选择。在与监管机构达成 4500 万美元的和解协议后,Nexo 于 2026 年 2 月 16 日重返美国市场。该公司管理着约 110 亿美元的客户资产,并向加密货币借贷者提供高达 12% 的稳定币收益率。中心化金融 (CeFi) 的溢价是真实存在的,托管风险也同样存在。

对于机构借款人而言, Maple Finance 的 TVL(总抵押价值)约为 21 亿美元,它向经过审核的做市商和交易平台提供低抵押贷款。大多数散户用户可能永远不会接触到这类贷款,但加密货币信贷业务的复苏速度却在加密货币领域最快。

在观察这个市场时,我始终关注一点:在2026年幸存下来的平台,都是那些实行隔离托管、发布证明文件并在2022年拒绝再次抵押的平台。消失的平台名单远比幸存的平台名单长得多。过去的稳定性并不能保证未来的稳定,但它是这个市场最接近于过往业绩的指标。

无需出售比特币即可进行比特币抵押贷款:税务角度

问问任何一位自 2017 年以来就持有比特币的美国用户,为什么他们会选择用比特币作抵押进行贷款而不是直接出售。答案几乎总是归结于一个数字:资本利得税。美国国税局 (IRS) 2014-21 号公告(以及随后的 2019-24 号税务裁定)将加密货币抵押贷款视为与抵押贷款相同的交易。你向贷款方提供抵押品,然后拿回现金,而美国国税局不会记录任何相关交易。

想象一下,某人以 4 万美元的价格购入 1 个比特币,现在价值 10 万美元。他卖掉这些比特币,按照 15% 的联邦长期税率计算,他大约需要在四月份向美国国税局 (IRS) 缴纳 9000 美元的税款。如果他以同样的比特币作为抵押,以 50% 的贷款价值比 (LTV) 借款 5 万美元,那么他当月无需缴纳任何税款。虽然他仍然需要支付贷款利息,但比特币的成本基础保持不变,并且比特币仍然登记在他的名下。

这里是大多数解释者都会忽略的部分。如果价格暴跌,贷款方出售你的抵押品来偿还贷款,美国国税局 (IRS) 会将这笔清算视为以清算价格进行的出售。因此,糟糕的一周可能导致借款人既要缴纳税款又失去资产,这几乎是税务规划师所能想象的最糟糕的情况。从第2026纳税年度开始,交易所必须就每笔交易(包括清算)提交包含成本基础的1099-DA表格。加密货币交易不申报的时代已经结束。

加密货币借贷和清算的风险无人提及

加密货币借贷使用户面临四类风险,而大多数平台营销都对此轻描淡写。

智能合约风险。4月 14 日发生的 Kelp DAO 漏洞利用 LayerZero 桥接器中一个 1/1 验证器漏洞,窃取了 2.93 亿美元,并将 Aave V3 变成了价值 2.3 亿美元、可能毫无价值的 rsETH 的抵押品接收方。审计并不能完全消除这种风险,只能降低其发生的概率。

清算会引发连锁反应。当价格暴跌时,DeFi协议上的自动清算会将抵押品抛售到下跌的市场中,进一步压低价格并触发更多清算。2024年3月的以太坊闪崩正是造成了这种循环。持有高贷款价值比(LTV)抵押品的贷款人首当其冲,损失惨重。

托管式破产。Celsius 、BlockFi 和 Genesis 都曾允许储户自由取款,直到后来停止了这项操作。重复抵押,即多次借出同一抵押品,将信用问题演变为偿付能力问题。幸存的 2026 家公司避免了这种做法,但你必须相信认证文件,而认证文件并非经过审计的财务报表。

监管和集中度风险。Tether持有 57% 的中心化金融 (CeFi) 资产;Aave 持有 62.8% 的去中心化金融 (DeFi) 资产。任何针对其中一家实体的监管行动,或稳定币的去锚定,都将波及所有关联的借贷平台。欧盟《加密货币和加密货币监管法案》(MiCA) 设定的 2026 年 7 月 1 日最后期限将重塑欧盟的准入格局,而美国零售用户获取加密货币借贷的渠道仍然十分狭窄,仅限于少数获得监管机构批准的 DeFi 协议和少数中心化金融平台(Nexo、Ledn)。

加密货币贷款没有联邦存款保险公司 (FDIC) 的保险,没有证券投资者保护公司 (SIPC) 的保护,也没有中央对手方。一旦出现问题,所有损失都由您自行承担。与银行提供的无担保个人贷款不同,加密货币资产可能会被自动扣押并出售给您。

如何选择加密货币借贷平台

存入任何资金前,请先进行五项快速检查。首先是托管模式。非托管模式(DeFi)意味着您掌握密钥。托管模式(CeFi)意味着密钥由他人持有,而该托管方可能曾破产。接下来查看贷款价值比(LTV)上限与清算门槛之间的差距。差距越大,价格下跌的空间就越大。然后是管辖权。许多平台在法律上无法为美国居民提供服务。第四点是安全历史记录。该平台是否在2022年冻结过提现?此后是否接受过审计?透明度是最后一点。公开声明、链上证明、月度储备金报告等。如果任何一项检查出现严重问题,那么即使收益很高,也得不偿失。