การให้กู้ยืมคริปโตคืออะไร และสินเชื่อคริปโตทำงานอย่างไรใน 2026

เมื่อสามปีก่อน ธุรกิจการให้กู้ยืมคริปโตดูเหมือนจะตายไปแล้ว Celsius, BlockFi และ Genesis ได้ทำให้ยอดเงินกู้ของลูกค้าหายไปรวมกันประมาณ 34.8 พันล้านดอลลาร์ และบริษัทที่เหลือรอดก็มีขนาดเล็กจนแทบจะแสดงได้บนหน้าจอเดียว แต่ภายในไตรมาสที่ 3 ปี 2025 ตลาดรวมกลับมาอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ที่ 73.59 พันล้านดอลลาร์ ตามรายงานการให้กู้ยืมของ Galaxy Digital การฟื้นตัวไม่ได้เกิดขึ้นในแบบที่คนส่วนใหญ่คาดหวัง มันไม่ใช่ CeFi ที่ค่อยๆ ฟื้นตัวกลับมา แต่เป็นการที่ DeFi ค่อยๆ ดูดซับความต้องการ โดย Aave และ Morpho เพียงสองบริษัทก็ถือครองมูลค่ารวมของสินเชื่อ (TVL) ที่ใช้งานอยู่มากกว่า 26 พันล้านดอลลาร์ในช่วงกลางปี 2025 สิ่งที่น่าประหลาดใจอีกอย่างคือ ลูกค้าใหม่เหล่านี้เป็นใคร ส่วนใหญ่ไม่ได้ไล่ตามผลตอบแทน พวกเขาเป็นผู้กู้ที่ต้องการเงินสดโดยไม่ต้องขายบิตคอยน์ของตน

การให้ยืมคริปโตคืออะไร อธิบายง่ายๆ ก็คือ...?

ลองนึกภาพการให้ยืมคริปโตเป็นเหมือนคิวคู่ขนานสองคิว คิวหนึ่งประกอบด้วยผู้ที่ถือครองสินทรัพย์คริปโตต่างๆ เช่น USDC หรือ USDT บางครั้งก็เป็น BTC หรือ ETH และต้องการให้เหรียญที่ไม่ได้ใช้งานของพวกเขาได้รับดอกเบี้ยและสภาพคล่องเล็กน้อย ส่วนอีกคิวหนึ่งประกอบด้วยผู้ที่ถือครองเหรียญที่พวกเขาไม่ต้องการขาย แต่ยังต้องการเงินสดสำหรับบางสิ่งบางอย่าง เช่น ภาษี ค่ามัดจำบ้าน หรือการซื้อขายแบบใช้เลเวอเรจ แพลตฟอร์มจะเชื่อมต่อคิวทั้งสองเข้าด้วยกัน ในกรณีของ CeFi แพลตฟอร์มคือบริษัทที่รับฝากสินทรัพย์ ในกรณีของ DeFi แพลตฟอร์มคือโปรโตคอลการให้ยืมที่ทำงานบนสัญญาอัจฉริยะ ดังนั้นประเภทหลักสองประเภทของการให้ยืมคริปโตที่คุณจะได้พบคือ การให้ยืมคริปโตแบบรวมศูนย์และการให้ยืมแบบกระจายอำนาจ และส่วนที่เหลือของคู่มือนี้จะอธิบายรายละเอียดทีละอย่าง ใน 2026 คิวของผู้กู้จะยาวกว่าคิวของผู้ให้ยืม ส่วนใหญ่เป็นเพราะการกู้ยืมโดยใช้บิตคอยน์เป็นหลักประกันนั้น สำหรับผู้ถือครองระยะยาวแล้ว มีโครงสร้างที่แตกต่างจากการขายบิตคอยน์

สินเชื่อคริปโตทำงานอย่างไรสำหรับผู้กู้

นี่คือวิธีการทำงานของการให้กู้ยืมคริปโตในทางปฏิบัติจากฝั่งผู้กู้ คุณเลือกแพลตฟอร์มการให้กู้ยืม คุณโอนคริปโตเคอร์เรนซีของคุณไปยังกระเป๋าเงินหรือบัญชีเก็บรักษาที่เหมาะสม โดยใช้คริปโตเคอร์เรนซีเป็นหลักประกัน คุณแจ้งจำนวนเงินกู้ที่คุณต้องการให้กับแพลตฟอร์ม และไม่นานเงิน (USDC, USDT หรือในบางกรณีเป็นเงินสดผ่านการโอนเงินทางธนาคาร) ก็จะปรากฏขึ้น คุณจ่ายดอกเบี้ยทุกเดือนหรือให้ดอกเบี้ยสะสม เมื่อคุณชำระคืนเงินกู้และชำระยอดคงเหลือทั้งหมด สินทรัพย์ดิจิทัลของคุณก็จะกลับคืนมาให้คุณ ระบบบล็อกเชนจะจัดการการชำระเงินไม่ว่าในกรณีใดก็ตาม ตัวเลขสามตัวที่ตัดสินว่ากระบวนการนี้จะราบรื่นหรือไม่ คือ มูลค่าเงินกู้ต่อมูลค่าสินทรัพย์ (LTV) เกณฑ์การชำระบัญชี และช่วงเวลาว่างระหว่างตัวเลขทั้งสอง

LTV (อัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน) คือสัดส่วนของหลักประกันที่คุณสามารถใช้เป็นหลักประกันในการกู้ยืมได้ Aave V3 กำหนดหลักประกันเป็น ETH ที่ 80% LTV โดยมีเกณฑ์การชำระบัญชีที่ 83% ส่วน Nexo จำกัดผู้กู้ไว้ที่ 50% LTV และจะทำการชำระบัญชีเมื่อมูลค่าหลักประกันสูงถึง 83.3% มาตรฐานที่ไม่เป็นทางการของอุตสาหกรรมสำหรับการกู้ยืมโดยใช้ BTC เป็นหลักประกันนั้นอยู่ที่ประมาณ 50% ซึ่งส่วนหนึ่งเป็นเพราะความระมัดระวังหลังปี 2022

ทีนี้มาคำนวณกันจริงๆ คุณนำ ETH มูลค่า 10,000 ดอลลาร์ไปลงทุนใน Aave V3 และถอน USDC มูลค่า 5,000 ดอลลาร์ อัตราส่วน LTV เริ่มต้นคือ 50% ถ้า ETH ลดลง 20% หลักประกันของคุณจะมีมูลค่า 8,000 ดอลลาร์ อัตราส่วน LTV คือ 62.5% คุณยังปลอดภัยอยู่ แต่ถ้า ETH ลดลง 40% หลักประกันของคุณจะมีมูลค่า 6,000 ดอลลาร์ อัตราส่วน LTV คือ 83.3% และสัญญาจะสามารถทำการชำระบัญชีให้คุณได้ แพลตฟอร์ม CeFi มักจะส่ง Margin Call ก่อนหน้านั้นและให้เวลาคุณเพิ่มหลักประกันหรือชำระหนี้ แต่โปรโตคอล DeFi ไม่ได้สุภาพขนาดนั้น สัญญาอัจฉริยะจะทำการชำระบัญชีทันทีที่ถึงเกณฑ์ที่กำหนด ขายหลักประกันของคุณไปยัง DEX และหักค่าปรับการชำระบัญชีไปหนึ่งบาท

เคล็ดลับที่จะช่วยให้ผู้กู้จำนวนมากรอดพ้นจากสถานการณ์ที่สินทรัพย์ถูกขายไปคือ การรักษาส่วนต่างระหว่างอัตราส่วน LTV เริ่มต้นกับเกณฑ์การชำระบัญชีไว้ที่ 20 จุด หากใช้เกณฑ์ 83% ให้เริ่มต้นที่ 50-60% คุณจะสามารถรับมือกับการขายออกครั้งใหญ่ได้ก่อนที่จะเกิดเรื่องร้ายแรง ยิ่งคุณเริ่มต้นต่ำเท่าไหร่ เงินกู้ก็จะยิ่งสามารถรองรับการลดลงของราคาได้มากขึ้นก่อนที่บิตคอยน์ที่คุณต้องการเก็บไว้จะหายไป

| แพลตฟอร์ม | สินทรัพย์ | แม็กซ์ แอลทีวี | เกณฑ์การชำระบัญชี | มีการเรียกหลักประกันเพิ่มเติมก่อนการชำระบัญชีหรือไม่? |

|---|---|---|---|---|

| เอเอฟ วี3 | อีทีเอช | 80% | 83% | ไม่ ทันที |

| เอเอฟ วี3 | บีทีซี (ดับเบิลยูบีทีซี) | 73% | 78% | ไม่ ทันที |

| เน็กโซ่ | บีทีซี | 50% | ~83.3% | ใช่ |

| เลดน์ | บีทีซี | 50% | 70% | ใช่ |

| เกลือ | บีทีซี | 70% | แตกต่างกันไป | ใช่ |

ผู้ให้กู้ได้รับผลตอบแทนอย่างไร และอัตราดอกเบี้ยถูกกำหนดอย่างไร

อีกด้านหนึ่งของตลาดนั้นแตกต่างออกไป ผู้ให้กู้ฝากเหรียญ Stablecoin หรือคริปโตเคอร์เรนซีลงในพูล และแพลตฟอร์มจะส่งต่อสินทรัพย์เหล่านั้นไปยังผู้กู้ ดอกเบี้ยจะถูกจ่ายคืนให้กับผู้ให้กู้ โดยหักค่าธรรมเนียมแพลตฟอร์มแล้ว ในโปรโตคอล DeFi อัตราดอกเบี้ยไม่ได้ "กำหนด" โดยใคร มันจะลอยตัวตามการใช้งาน: เมื่อความต้องการกู้ยืมสูง อัตราดอกเบี้ยจะสูงขึ้นเพื่อดึงดูดเงินฝากมากขึ้น เมื่อพูลส่วนใหญ่ไม่ได้ใช้งาน อัตราดอกเบี้ยจะลดลง แพลตฟอร์ม CeFi จะกำหนดอัตราดอกเบี้ยคงที่และรับความเสี่ยงจากอัตราดอกเบี้ยลอยตัวด้วยตนเอง ซึ่งเป็นเหตุผลว่าทำไมอัตราดอกเบี้ยของพวกเขาจึงมักสูงกว่า แต่ก็เป็นเหตุผลว่าทำไมอัตราการล้มเหลวของพวกเขาจึงรุนแรงกว่าด้วย

ในเดือนเมษายน 2026 USDC บน Aave V3 ให้ผลตอบแทนเฉลี่ยประมาณ 4.41% ต่อปี ในระยะเวลา 30 วัน Compound V3 อยู่ที่ประมาณ 4.1% Morpho vaults ให้ผลตอบแทน 4–7% ขึ้นอยู่กับกลยุทธ์ อัตราดอกเบี้ยของ CeFi สูงกว่าอย่างเห็นได้ชัด: Ledn จ่าย 6.5–8.5% สำหรับ USDT, Nexo โฆษณาไว้สูงถึง 12% และ YouHodler ให้ผลตอบแทนถึง 15% ในบางระดับ ผลตอบแทนที่สูงกว่านั้นไม่ได้มาจากการที่ CeFi ฉลาดกว่า แต่มาจากการที่ CeFi รับความเสี่ยงที่ DeFi ไม่รับ โดยส่วนใหญ่เป็นการให้กู้ยืมเงินฝากรวมแก่ผู้กู้สถาบันในเงื่อนไขที่ผู้ให้กู้รายย่อยไม่เคยได้รับ

เปรียบเทียบแพลตฟอร์มการให้ยืมคริปโตแบบ CeFi กับ DeFi

คำอธิบายส่วนใหญ่จะหยุดอยู่ที่ "CeFi คือบริษัท ส่วน DeFi คือสัญญาอัจฉริยะ" ต่างจากการให้กู้ยืมแบบดั้งเดิมที่ธนาคารเป็นตัวกลางในทุกธุรกรรม การให้กู้ยืมคริปโตเคอร์เรนซีจะส่งผู้ให้กู้และผู้กู้ผ่านบริษัทผู้ดูแลหรือสัญญาอัจฉริยะแบบอัตโนมัติ ความแตกต่างที่สำคัญกว่าใน 2026 คือใครจะเป็นผู้รับผิดชอบความเสียหายเมื่อเกิดปัญหาขึ้น

บนแพลตฟอร์ม CeFi คุณโอนกรรมสิทธิ์เหรียญของคุณให้กับบริษัท หากบริษัทล้มละลาย คุณจะกลายเป็นเจ้าหนี้ที่ไม่มีหลักประกันในศาลล้มละลาย ผู้ฝากเงินใน Celsius เรียนรู้เรื่องนี้ในปี 2022 หลายคนได้รับเงินคืนเพียงไม่กี่เซนต์ต่อดอลลาร์หลังจากผ่านไปหลายปี ในโปรโตคอล DeFi เงินของคุณจะอยู่ในสัญญาอัจฉริยะที่คุณสามารถตรวจสอบได้ และหนี้เสียจะถูกกระจายไปยังผู้ฝากเงินที่เหลืออยู่หรือถูกดูดซับโดยโมดูลความปลอดภัยของโปรโตคอล การตอบสนองของ Aave ต่อการโจมตี Kelp DAO เมื่อวันที่ 4 เมษายน ซึ่งผู้โจมตีสร้าง rsETH ปลอมมูลค่า 293 ล้านดอลลาร์และนำไปวางเป็นหลักประกัน แสดงให้เห็นถึงเรื่องนี้ โปรโตคอลเผชิญกับหนี้เสียที่อาจเกิดขึ้นถึง 230 ล้านดอลลาร์ เงินรวมที่ถือครอง (TVL) 6.6 พันล้านดอลลาร์ถูกถอนออกภายในไม่กี่วัน และการกู้คืนได้รับการจัดการผ่านการกำกับดูแลแทนที่จะเป็นศาล

| มิติ | CeFi (Nexo, Ledn, SALT) | เดฟิเคชั่น (Aave, Morpho, Compound) |

|---|---|---|

| การดูแล | แพลตฟอร์มนี้เก็บกุญแจของคุณไว้ | สัญญาอัจฉริยะถือครองเงินทุน |

| KYC | ที่จำเป็น | ไม่จำเป็นต้องใช้ (เฉพาะกระเป๋าเงินดิจิทัล) |

| การกำหนดอัตรา | ค่าคงที่ ตั้งค่าโดยแพลตฟอร์ม | ลอยตัว กำหนดโดยการใช้งาน |

| ความโปร่งใส | การรับรองเป็นระยะ | บนบล็อกเชน แบบเรียลไทม์ |

| โหมดความล้มเหลว | การล้มละลาย การถอนเงินถูกระงับ | ข้อผิดพลาดของสัญญาอัจฉริยะ หนี้เสีย |

| เส้นทางการฟื้นตัว | ศาลล้มละลาย | โมดูลการกำกับดูแลและความปลอดภัย |

| ส่วนแบ่งการตลาด 2026 | ประมาณ 37% (24.37 พันล้านดอลลาร์) | ประมาณ 55.7% (40.99 พันล้านดอลลาร์) |

การครอบงำของ DeFi นั้นกระจุกตัวอยู่ Aave เพียงเจ้าเดียวถือครองส่วนแบ่งการให้กู้ยืมใน DeFi ประมาณ 62.8% CeFi ก็มีการกระจุกตัวเช่นกัน แต่ในรูปแบบที่แตกต่างกัน โต๊ะให้กู้ยืมของ Tether ครองส่วนแบ่ง 57% ของพอร์ตการให้กู้ยืมใน CeFi หรือประมาณ 10.14 พันล้านดอลลาร์ ทั้งสองระบบนิเวศมีความเสี่ยงจากการกระจุกตัว เพียงแต่ความเสี่ยงนั้นอยู่ในที่ที่แตกต่างกัน สำหรับผู้ถือคริปโตส่วนใหญ่ การบริหารความเสี่ยงที่ดีหมายถึงการกระจายการลงทุนไปในทั้งสองโมเดล แทนที่จะกระจุกการถือครองคริปโตไว้ในแพลตฟอร์มเดียว

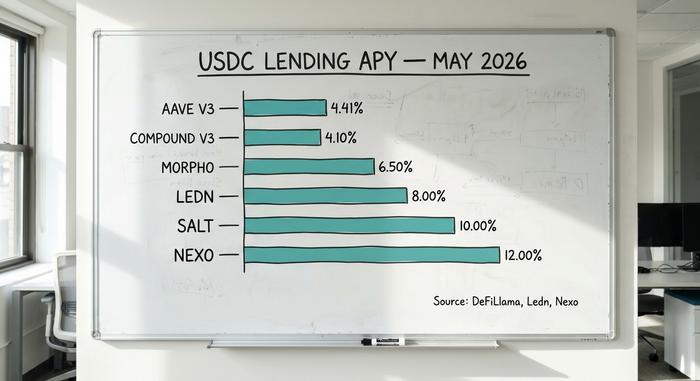

อัตราดอกเบี้ยเงินกู้คริปโตและ APY ในเดือนพฤษภาคม 2026

ตัวเลขด้านล่างมาจากอัตราที่เผยแพร่ของแต่ละแพลตฟอร์มและแดชบอร์ด DeFi ในช่วงเดือนเมษายน-พฤษภาคม 2026 ตัวเลขเหล่านี้เปลี่ยนแปลงทุกวัน ดังนั้นโปรดพิจารณาว่าเป็นเพียงภาพรวม ณ ขณะนั้น

| แพลตฟอร์ม | พิมพ์ | อัตราผลตอบแทนต่อปี (APY) ของอุปทาน USDC | อัตราดอกเบี้ยกู้ยืม USDC | มูลค่าตลอดชีพสูงสุด (BTC) | แหล่งที่มา |

|---|---|---|---|---|---|

| เอเอฟ วี3 | เดฟิ | ~4.41% | ~5.8% | 73% | DeFiLlama, 8 เม.ย. |

| สารประกอบ V3 | เดฟิ | ~4.1% | ~5.5% | 75% | แดชบอร์ดแบบผสม |

| มอร์โฟ | เดฟิ | 4–7% (ห้องนิรภัย) | 5–8% | แตกต่างกันไป | แอป Morpho |

| Coinbase ยืม | เดฟิ (มอร์โฟ) | ไม่มีข้อมูล (ให้ยืมเท่านั้น) | ~6.5% | 70% | Coinbase ออกเหรียญมูลค่า 2.17 พันล้านดอลลาร์สหรัฐ |

| เน็กโซ่ | เซฟี | สูงสุด 12% | จาก 2.9% | 50% | เน็กโซ่, 9 เม.ย. |

| เลดน์ | เซฟี | 6.5–8.5% (ดอลลาร์สหรัฐ) | จาก 11.4% | 50% | หนังสือเปิด Ledn |

| เกลือ | เซฟี | สูงสุด 10% | จาก 9.95% | 70% | การให้กู้ยืม SALT |

| ยูโฮลด์เลอร์ | เซฟี | สูงสุด 15% | แตกต่างกันไป | สูงถึง 97% | อัตราสาธารณะ |

อัตราดอกเบี้ย DeFi นั้นแคบและต่ำกว่าอย่างเห็นได้ชัด เนื่องจากอัตราดอกเบี้ยจะปรับสมดุลตลาดแบบเรียลไทม์ ในขณะที่อัตราดอกเบี้ย CeFi นั้นกว้างกว่า เพราะแต่ละแพลตฟอร์มกำหนดสเปรดของตนเองและให้บริการลูกค้าที่แตกต่างกัน

เปรียบเทียบแพลตฟอร์มการให้ยืมคริปโตที่ดีที่สุด 10 อันดับแรก

ไม่มีแพลตฟอร์มใดที่ดีที่สุดเพียงแพลตฟอร์มเดียว การเลือกที่เหมาะสมขึ้นอยู่กับว่าคุณอยู่ในฝั่งใดของตลาดและคุณยอมรับความเสี่ยงด้านการดูแลรักษาทรัพย์สินมากน้อยเพียงใด

สำหรับผู้ถือครอง (HODLers) ที่ต้องการเงินสดโดยไม่ต้องขาย Ledn เปิดให้บริการมาตั้งแต่ปี 2018 และปล่อยสินเชื่อที่ใช้ BTC เป็นหลักประกันไปแล้วกว่า 10.2 พันล้านดอลลาร์ โดยมีหลักฐานการสำรองที่ชัดเจนที่สุดใน CeFi SALT เปิดให้บริการมาตั้งแต่ปี 2016 โดยไม่มีบันทึกการสูญเสียสินทรัพย์ของลูกค้า Coinbase Borrow ซึ่งขับเคลื่อนโดย Morpho อยู่เบื้องหลัง ได้ปล่อยสินเชื่อ USDC ไปแล้วกว่า 2.17 พันล้านดอลลาร์ภายในเดือนเมษายน 2554 และได้ขยายรายการหลักประกันในปีนี้ให้รวมถึง XRP, DOGE, ADA และ LTC นอกเหนือจาก BTC และ ETH

สำหรับผู้กู้ที่คุ้นเคยกับ DeFi Aave V3 มีมูลค่าสินทรัพย์รวม (TVL) 14.25 พันล้านดอลลาร์ และสินเชื่อที่ใช้งานอยู่ 10.99 พันล้านดอลลาร์ สร้างรายได้ค่าธรรมเนียมโปรโตคอลต่อปี 708 ล้านดอลลาร์ ส่วน Morpho เติบโตขึ้นจนมีมูลค่าสินทรัพย์รวม (TVL) 11.78 พันล้านดอลลาร์ โดยได้รับการสนับสนุนจาก Apollo Global Management ทั้งสองโปรโตคอลเป็นแบบไม่เก็บรักษาข้อมูลส่วนตัว ดังนั้นคุณจึงไม่ต้องเปิดเผยกุญแจส่วนตัวของคุณ

สำหรับนักลงทุนที่แสวงหาผลตอบแทนสูงและยอมรับความเสี่ยงได้มาก Nexo กลับเข้าสู่ตลาดสหรัฐฯ อีกครั้งเมื่อวันที่ 16 กุมภาพันธ์ 2026 หลังจากตกลงจ่ายค่าปรับ 45 ล้านดอลลาร์สหรัฐให้กับหน่วยงานกำกับดูแล บริษัทบริหารจัดการสินทรัพย์ของลูกค้าประมาณ 11 พันล้านดอลลาร์สหรัฐ และเสนอผลตอบแทนสูงสุดถึง 12% สำหรับ Stablecoin ให้กับผู้ให้กู้คริปโต ผลตอบแทนพรีเมียมของ CeFi นั้นมีอยู่จริง และความเสี่ยงด้านการดูแลรักษาสินทรัพย์ก็มีอยู่จริงเช่นกัน

สำหรับผู้กู้สถาบัน Maple Finance ซึ่งมีวงเงินสินเชื่อรวมประมาณ 2.1 พันล้านดอลลาร์สหรัฐฯ ให้บริการสินเชื่อที่มีหลักประกันต่ำกว่ามูลค่าจริงแก่ผู้สร้างตลาดและโต๊ะซื้อขายที่ได้รับการตรวจสอบแล้ว ผู้ใช้รายย่อยส่วนใหญ่จะไม่ใช้บริการนี้ แต่เป็นที่ที่ธุรกิจสินเชื่อคริปโตกำลังเติบโตเร็วที่สุด

สิ่งหนึ่งที่ผมคิดทบทวนอยู่เสมอเมื่อติดตามตลาดนี้ก็คือ แพลตฟอร์มที่ยังคงอยู่รอดในปี 2022 (2026) คือแพลตฟอร์มที่ใช้ระบบการเก็บรักษาข้อมูลแยกต่างหาก เผยแพร่เอกสารรับรอง และปฏิเสธการจำนำซ้ำในปี 2022 รายชื่อแพลตฟอร์มที่หายไปนั้นยาวกว่ารายชื่อแพลตฟอร์มที่อยู่รอดมาก ความมั่นคงในอดีตไม่ใช่การรับประกัน แต่เป็นสิ่งที่ใกล้เคียงที่สุดที่ตลาดนี้มีให้เป็นประวัติการทำงาน

การกู้ยืมโดยใช้บิตคอยน์เป็นหลักประกันโดยไม่ต้องขาย: มุมมองด้านภาษี

ลองถามผู้ถือบิตคอยน์ในสหรัฐฯ ที่ถือครองบิตคอยน์มาตั้งแต่ปี 2017 ว่าทำไมพวกเขาถึงเลือกที่จะกู้เงินโดยใช้บิตคอยน์เป็นหลักประกันแทนที่จะขายทิ้งไป คำตอบมักจะมาจากตัวเลขเดียวเสมอ นั่นคือ ภาษีกำไรจากการขายสินทรัพย์ (Capital Gains Tax) ประกาศของกรมสรรพากร (IRS Notice 2014-21) (และคำวินิจฉัยของกรมสรรพากร Rev. Ruling 2019-24 ในภายหลัง) กำหนดให้การกู้เงินโดยใช้บิตคอยน์เป็นหลักประกันนั้นเหมือนกับการจำนองบ้าน คุณมอบหลักทรัพย์ให้ผู้ให้กู้ คุณได้รับเงินสด และกรมสรรพากรก็ไม่บันทึกอะไรเลย

ลองนึกภาพผู้ถือครอง Bitcoin 1 เหรียญที่ซื้อมาในราคา 40,000 ดอลลาร์ ตอนนี้มีมูลค่า 100,000 ดอลลาร์ ถ้าขายออกไป ในอัตราภาษีระยะยาวของรัฐบาลกลางที่ 15% พวกเขาจะต้องจ่ายภาษีให้กรมสรรพากรประมาณ 9,000 ดอลลาร์ในเดือนเมษายน แต่ถ้ากู้เงิน 50,000 ดอลลาร์โดยใช้ Bitcoin เป็นหลักประกันในอัตราส่วน LTV 50% ภาษีที่ต้องจ่ายทันทีจะเป็นศูนย์ พวกเขายังคงต้องจ่ายดอกเบี้ยเงินกู้ แต่ต้นทุนยังคงอยู่ และ Bitcoin ยังคงอยู่ในชื่อของพวกเขา

นี่คือส่วนที่คำอธิบายส่วนใหญ่ละเลยไป หากราคาร่วงลงและผู้ให้กู้ขายหลักประกันของคุณเพื่อชำระหนี้ กรมสรรพากรจะถือว่าการขายนั้นเป็นการขายในราคาชำระบัญชี ดังนั้น สัปดาห์ที่แย่ๆ อาจทำให้ผู้กู้ต้องจ่ายภาษีแต่ไม่มีทรัพย์สิน ซึ่งเป็นผลลัพธ์ที่เลวร้ายที่สุดที่นักวางแผนภาษีจะจินตนาการได้ ตั้งแต่ปีภาษี 2026 เป็นต้นไป ตลาดแลกเปลี่ยนต้องยื่นแบบฟอร์ม 1099-DA พร้อมต้นทุนในการขายทุกครั้ง รวมถึงการขายสินทรัพย์ด้วย ยุคของการขายคริปโตที่ไม่ต้องรายงานสิ้นสุดลงแล้ว

ความเสี่ยงของการให้กู้ยืมและการขายสินทรัพย์ดิจิทัลที่ไม่มีใครเตือน

การให้กู้ยืมด้วยคริปโตเคอร์เรนซีทำให้ผู้ใช้เผชิญกับความเสี่ยง 4 ประเภทที่การตลาดของแพลตฟอร์มส่วนใหญ่ไม่ได้กล่าวถึง

ความเสี่ยงจากสัญญาอัจฉริยะ การโจมตี Kelp DAO เมื่อวันที่ 14 เมษายน ทำให้เงิน 293 ล้านดอลลาร์หายไปจากช่องโหว่การตรวจสอบแบบ 1 ใน 1 เพียงจุดเดียวในบริดจ์ LayerZero และทำให้ Aave V3 กลายเป็นผู้รับหลักประกันสำหรับ rsETH มูลค่า 230 ล้านดอลลาร์ซึ่งอาจไม่มีมูลค่า การตรวจสอบไม่ได้ขจัดความเสี่ยงนี้ แต่ช่วยลดความน่าจะเป็นลง

การชำระบัญชีแบบต่อเนื่อง เมื่อราคาร่วงลงอย่างรวดเร็ว การชำระบัญชีอัตโนมัติในโปรโตคอล DeFi จะขายหลักประกันในตลาดที่กำลังตกต่ำ ทำให้ราคายิ่งลดลงและกระตุ้นให้เกิดการชำระบัญชีมากขึ้น เหตุการณ์ ETH flash crash ในเดือนมีนาคม 2024 ได้สร้างวงจรนี้ขึ้นมา ผู้ให้กู้ที่มีหลักประกันในอัตราส่วน LTV สูงจะถูกล้างหนี้ก่อนเป็นอันดับแรก

การล้มละลายของผู้ ดูแลทรัพย์สิน บริษัท Celsius, BlockFi และ Genesis ต่างอนุญาตให้ผู้ฝากเงินถอนเงินได้อย่างอิสระจนกระทั่งไม่สามารถทำได้อีกต่อไป การจำนำซ้ำ (การนำหลักประกันเดียวกันไปให้กู้ยืมหลายครั้ง) เปลี่ยนปัญหาเครดิตให้กลายเป็นปัญหาความสามารถในการชำระหนี้ บริษัทที่รอดพ้นจากวิกฤตจำนวน 15 บริษัทหลีกเลี่ยงการปฏิบัติเช่นนี้ แต่คุณต้องเชื่อถือคำรับรอง และคำรับรองเหล่านั้นไม่ใช่รายงานทางการเงินที่ผ่านการตรวจสอบแล้ว

ความเสี่ยงด้านกฎระเบียบและการกระจุกตัว Tether ถือครอง 57% ของพอร์ตการลงทุน CeFi ขณะที่ Aave ถือครอง 62.8% ของ DeFi การดำเนินการทางกฎหมายใดๆ ต่อหน่วยงานใดหน่วยงานหนึ่ง หรือการผูกราคา Stablecoin จะส่งผลกระทบไปทั่วทุกแพลตฟอร์มการให้กู้ยืมที่เชื่อมต่อกัน กำหนดเส้นตายวันที่ 1 กรกฎาคม 2026 ของ MiCA เปลี่ยนแปลงการเข้าถึงในสหภาพยุโรป และการเข้าถึงการให้กู้ยืมคริปโตสำหรับผู้ค้าปลีกในสหรัฐอเมริกายังคงจำกัดอยู่ในช่องทางแคบๆ ของโปรโตคอล DeFi และแพลตฟอร์ม CeFi เพียงไม่กี่แห่ง (Nexo, Ledn) ที่ได้รับการอนุมัติจากหน่วยงานกำกับดูแล

สินเชื่อคริปโตไม่มีประกันเงินฝากจาก FDIC ไม่มีหลักประกันจาก SIPC และไม่มีตัวกลางในการชำระหนี้ หากเกิดปัญหาขึ้น การกู้คืนหนี้จะอยู่ในความรับผิดชอบของคุณ ซึ่งแตกต่างจากสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันจากธนาคาร เพราะทรัพย์สินสามารถถูกยึดและขายทอดตลาดโดยอัตโนมัติได้

วิธีเลือกแพลตฟอร์มการให้ยืมคริปโต

ตรวจสอบ 5 ข้ออย่างรวดเร็วก่อนที่คุณจะฝากเงินใดๆ เริ่มจากรูปแบบการดูแลสินทรัพย์ก่อน แบบไม่ดูแล (DeFi) หมายความว่าคุณเป็นผู้ถือครองกุญแจ ส่วนแบบดูแล (CeFi) หมายความว่ามีคนอื่นเป็นผู้ถือครอง และคนนั้นอาจเคยล้มละลายมาก่อน ถัดมาคือช่องว่างระหว่างวงเงิน LTV สูงสุดกับเกณฑ์การชำระบัญชี ช่องว่างที่กว้างกว่าหมายถึงมีพื้นที่ให้ราคาลดลงได้มากกว่า จากนั้นคือเขตอำนาจศาล แพลตฟอร์มจำนวนมากไม่สามารถให้บริการแก่ผู้ที่อยู่อาศัยในสหรัฐอเมริกาได้ตามกฎหมาย ลำดับที่สี่คือประวัติความปลอดภัย แพลตฟอร์มนั้นระงับการถอนเงินในปี 2022 หรือไม่? มีการตรวจสอบบัญชีหลังจากนั้นหรือไม่? ลำดับสุดท้ายคือความโปร่งใส การรับรองสาธารณะ หลักฐานบนบล็อกเชน รายงานเงินสำรองรายเดือน หากการตรวจสอบข้อใดข้อหนึ่งล้มเหลวอย่างร้ายแรง ผลตอบแทนก็ไม่คุ้มค่ากับความยุ่งยาก