Che cos’è il prestito di criptovalute e come funzionano i prestiti di criptovalute in 2026

Tre anni fa, il settore dei prestiti in criptovalute sembrava morto. Celsius, BlockFi e Genesis avevano fatto evaporare circa 34,8 miliardi di dollari in prestiti ai clienti, e le piattaforme sopravvissute erano così piccole da poter essere visualizzate su un solo schermo. Entro il terzo trimestre del 2025, il mercato combinato aveva raggiunto nuovamente il massimo storico di 73,59 miliardi di dollari, secondo il rapporto sui prestiti di Galaxy Digital. La ripresa non è avvenuta come la maggior parte delle persone si aspettava. Non è stata la CeFi a risalire la china, bensì la DeFi ad assorbire silenziosamente la domanda, con Aave e Morpho da sole che detenevano oltre 26 miliardi di dollari di TVL attivo a metà del 2025. L'altra sorpresa riguarda la tipologia dei nuovi clienti. La maggior parte di loro non è alla ricerca di rendimenti. Si tratta di mutuatari che desiderano liquidità senza vendere i propri bitcoin.

Cos'è il prestito in criptovalute, spiegato in parole semplici?

Immaginate il prestito di criptovalute come due code parallele. Una coda è composta da persone che possiedono criptovalute – diverse criptovalute, spesso USDC o USDT, a volte BTC o ETH – e desiderano che le loro monete inutilizzate fruttino interessi e un po' di liquidità. L'altra coda è composta da persone che possiedono criptovalute che non intendono vendere ma che hanno comunque bisogno di liquidità per qualcosa – una bolletta fiscale, un acconto per una casa, un'operazione con leva finanziaria. Una piattaforma collega le due code. Nel caso della CeFi, la piattaforma è un'azienda che detiene la custodia; nel caso della DeFi, è un protocollo di prestito che si basa su smart contract. Quindi, i due principali tipi di prestito di criptovalute che incontrerete sono il prestito centralizzato e il prestito decentralizzato, e il resto di questa guida li analizzerà uno alla volta. In 2026 la coda dei mutuatari è più lunga di quella dei prestatori, principalmente perché prendere in prestito contro bitcoin è, per un detentore a lungo termine, strutturalmente diverso dal venderli.

Come funzionano i prestiti in criptovalute per i mutuatari

Ecco come funziona in pratica il prestito di criptovalute dal punto di vista del mutuatario. Si sceglie una piattaforma di prestito. Si trasferiscono le proprie criptovalute nel portafoglio o nel conto di custodia appropriato, offrendole come garanzia. Si comunica alla piattaforma l'importo del prestito richiesto e, un attimo dopo, i fondi (USDC, USDT o, in alcuni casi, valuta fiat tramite bonifico bancario) vengono accreditati. Si pagano gli interessi mensilmente o li si lascia maturare. Quando si estingue il prestito e si rimborsa il saldo per intero, l'asset digitale viene restituito al richiedente. La blockchain sottostante gestisce la liquidazione in entrambi i casi. I tre parametri che determinano la buona riuscita della transazione sono il rapporto LTV (Loan-to-Value), la soglia di liquidazione e il margine di sicurezza tra di essi.

Il LTV (Loan-to-Value, rapporto prestito/valore) è la percentuale del tuo collaterale che puoi utilizzare per ottenere un prestito. Aave V3 fissa il collaterale in ETH all'80% del LTV con una soglia di liquidazione dell'83%. Nexo limita i mutuatari al 50% del LTV e attiva il prestito intorno all'83,3% del valore del collaterale. Lo standard non scritto del settore per i prestiti garantiti da BTC si aggira intorno al 50%, in parte per cautela in vista del 2022.

Ora facciamo due conti. Investite 10.000 dollari in ETH su Aave V3 e ritirate 5.000 dollari in USDC. LTV iniziale: 50%. ETH scende del 20%? Il vostro collaterale vale 8.000 dollari, l'LTV è del 62,5%, siete ancora a posto. ETH scende del 40%? Il collaterale è di 6.000 dollari, l'LTV è dell'83,3% e il contratto è ora libero di liquidarvi. Le piattaforme CeFi di solito inviano una richiesta di margine prima di arrivare a quel punto e vi danno un lasso di tempo per integrare il collaterale o rimborsare il prestito. I protocolli DeFi non sono così gentili. Lo smart contract liquida non appena viene superata la soglia, trasferisce il vostro collaterale su un DEX e trattiene una penale di liquidazione per il disturbo.

Un'abitudine che salva molti mutuatari dal ritrovarsi con il portafoglio completamente esaurito: mantenere un margine di 20 punti tra il rapporto LTV iniziale e la soglia di liquidazione. Con una soglia dell'83%, iniziando dal 50-60% si può assorbire un forte calo dei prezzi prima che accada qualcosa di grave. Più basso è il valore di partenza, maggiore sarà il calo di prezzo che il prestito potrà assorbire prima che i bitcoin che si desiderava conservare vadano persi.

| Piattaforma | Risorsa | Max LTV | Soglia di liquidazione | Richiesta di margine prima della liquidazione? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | No, istantaneo |

| Aave V3 | BTC (WBTC) | 73% | 78% | No, istantaneo |

| Nexo | BTC | 50% | ~83,3% | SÌ |

| Ledn | BTC | 50% | 70% | SÌ |

| SALE | BTC | 70% | varia | SÌ |

Quanto guadagnano i finanziatori e come vengono calcolati i tassi di interesse.

L'altro lato del mercato è diverso. Un prestatore deposita stablecoin o criptovalute in un pool e la piattaforma instrada tali asset ai mutuatari. Gli interessi vengono pagati ai prestatori, al netto di una commissione della piattaforma. Nei protocolli DeFi, il tasso di interesse non è "fissato" da nessuno. Fluttua in base all'utilizzo: quando la domanda di prestiti è elevata, i tassi aumentano per attrarre più depositi; quando il pool è perlopiù inattivo, i tassi diminuiscono. Le piattaforme CeFi applicano tassi fissi e si assumono il rischio del tasso variabile, motivo per cui i loro tassi sono generalmente più alti, ma anche perché le loro modalità di fallimento sono più complesse.

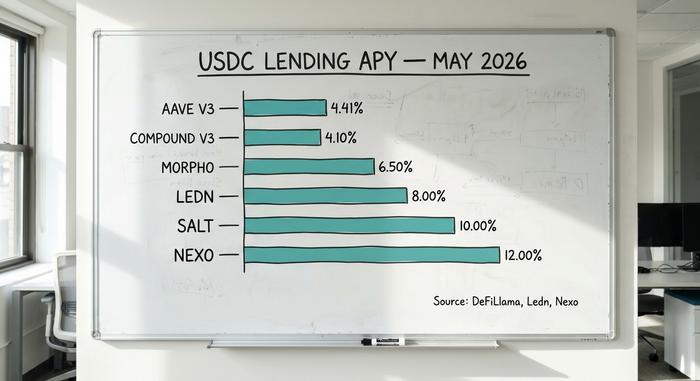

Ad aprile 2020, USDC su Aave V3 ha registrato un rendimento medio annuo (APY) di circa il 4,41% su 30 giorni. Compound V3 si è attestato intorno al 4,1%. I vault di Morpho hanno raggiunto il 4-7% a seconda della strategia. I tassi CeFi erano notevolmente più alti: Ledn pagava il 6,5-8,5% su USDT, Nexo pubblicizzava fino al 12% e YouHodler raggiungeva il 15% su alcuni livelli. Questo premio non deriva dal fatto che la CeFi sia più intelligente, ma dal fatto che la CeFi si assume rischi che la DeFi non si assume, principalmente prestando depositi collettivi a mutuatari istituzionali a condizioni che i prestatori al dettaglio non vedono mai.

Confronto tra piattaforme di prestito di criptovalute CeFi e DeFi

La maggior parte delle spiegazioni si ferma a "CeFi è un'azienda, DeFi è uno smart contract". A differenza dei prestiti tradizionali, dove una banca funge da intermediario per ogni transazione, i prestiti in criptovalute instradano prestatori e mutuatari attraverso una società di custodia o uno smart contract autonomo. La distinzione più utile in 2026 è chi si assume la perdita quando qualcosa non funziona.

Su una piattaforma CeFi, la proprietà delle tue monete viene trasferita alla società. Se la società fallisce, diventi un creditore chirografario in tribunale fallimentare. I depositanti di Celsius lo hanno imparato a proprie spese nel 2022; molti hanno recuperato solo pochi centesimi per ogni dollaro investito, con anni di ritardo. Su un protocollo DeFi, i tuoi fondi sono custoditi in uno smart contract che puoi verificare, e i crediti inesigibili vengono ripartiti tra i depositanti rimanenti o assorbiti dal modulo di sicurezza del protocollo. La risposta di Aave all'exploit di Kelp DAO dell'aprile 2022, in cui gli hacker hanno coniato 293 milioni di dollari in rsETH contraffatti e li hanno depositati come garanzia, ne è un esempio. Il protocollo si è trovato ad affrontare fino a 230 milioni di dollari di potenziali crediti inesigibili, 6,6 miliardi di dollari di TVL sono stati ritirati in pochi giorni e il recupero è stato gestito tramite governance anziché per via giudiziaria.

| Dimensione | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Custodia | La piattaforma custodisce le tue chiavi | Il contratto intelligente detiene i fondi |

| KYC | Necessario | Non richiesto (solo portafoglio) |

| Determinazione delle tariffe | Fisso, impostato dalla piattaforma | Variabile, impostato in base all'utilizzo |

| Trasparenza | Attestazioni periodiche | On-chain, live |

| Modalità di riparazione | Insolvenza, prelievi congelati | Bug degli smart contract, crediti inesigibili |

| percorso di recupero | Tribunale fallimentare | Modulo di governance e sicurezza |

| 2026 quota di mercato | Circa il 37% (24,37 miliardi di dollari) | Circa il 55,7% (40,99 miliardi di dollari) |

Il dominio della DeFi è concentrato. Aave da sola detiene circa il 62,8% di tutti i prestiti DeFi. Anche la CeFi è concentrata, ma in modo diverso: il desk dei prestiti di Tether rappresenta il 57% del portafoglio CeFi, circa 10,14 miliardi di dollari. Entrambi gli ecosistemi presentano un rischio di concentrazione; semplicemente, si manifesta in luoghi diversi. Per la maggior parte dei detentori di criptovalute, una sana gestione del rischio significa diversificare l'esposizione su entrambi i modelli piuttosto che concentrare le proprie criptovalute su un'unica piattaforma.

Tassi di interesse e APY sui prestiti in criptovalute a maggio 2026

I numeri riportati di seguito provengono dalle tariffe pubblicate da ciascuna piattaforma e dalle dashboard DeFi nel periodo aprile-maggio 2026. Sono soggetti a variazioni giornaliere, quindi vanno considerati come un'istantanea.

| Piattaforma | Tipo | USDC fornisce APY | Prestito in USDC APR | Max LTV (BTC) | Fonte |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, aprile 2026 |

| Composto V3 | DeFi | ~4,1% | ~5,5% | 75% | Cruscotto composito |

| morfo | DeFi | 4–7% (caveau) | 5–8% | varia | App Morpho |

| Prestito Coinbase | DeFi (Morpho) | n/d (solo prestito) | ~6,5% | 70% | Coinbase, 2,17 miliardi di dollari emessi |

| Nexo | CeFi | fino al 12% | dal 2,9% | 50% | Nexo, aprile 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | dall'11,4% | 50% | Ledn Open Book |

| SALE | CeFi | fino al 10% | dal 9,95% | 70% | Prestiti SALT |

| YouHodler | CeFi | fino al 15% | varia | fino al 97% | Tariffe pubbliche |

I tassi DeFi sono notevolmente più bassi e competitivi perché il mercato si regola in tempo reale. I tassi CeFi, invece, presentano una maggiore variabilità perché ogni piattaforma definisce il proprio spread e si rivolge a una clientela diversa.

Le migliori piattaforme di prestito di criptovalute a confronto in 2026

Non esiste un'unica piattaforma "migliore". La scelta giusta dipende dal lato del mercato in cui ci si trova e dal livello di rischio di custodia che si è disposti ad accettare.

Per chi detiene criptovalute e desidera liquidità senza vendere. Ledn è operativo dal 2018 e ha erogato prestiti garantiti da BTC per oltre 10,2 miliardi di dollari, con le attestazioni di riserva più trasparenti nel settore CeFi. SALT è attivo dal 2016 e non ha mai registrato perdite di asset dei clienti. Coinbase Borrow, gestito da Morpho, ha erogato prestiti in USDC per oltre 2,17 miliardi di dollari entro aprile 2011 e quest'anno ha ampliato la sua lista di garanzie includendo XRP, DOGE, ADA e LTC, oltre a BTC ed ETH.

Per chi ha familiarità con la DeFi e desidera prendere in prestito denaro. Aave V3 ha un TVL (Total Value Locked) di 14,25 miliardi di dollari e prestiti attivi per 10,99 miliardi di dollari, generando commissioni di protocollo annualizzate per 708 milioni di dollari. Morpho ha raggiunto un TVL di 11,78 miliardi di dollari grazie al supporto di Apollo Global Management. Entrambi i protocolli sono non-custodial, quindi non si cedono mai le chiavi private.

Per chi cerca rendimenti più elevati e ha una maggiore tolleranza al rischio. Nexo è tornata sul mercato statunitense il 16 febbraio 2026, dopo un accordo da 45 milioni di dollari con le autorità di regolamentazione. Gestisce circa 11 miliardi di dollari di asset dei clienti e offre fino al 12% sulle stablecoin ai prestatori di criptovalute. Il premio CeFi è reale, così come il rischio di custodia.

Per i mutuatari istituzionali. Maple Finance, con circa 2,1 miliardi di dollari di TVL (Total Value Lines, valore totale del prestito), eroga prestiti con garanzie insufficienti a market maker e desk di trading accuratamente selezionati. La maggior parte degli utenti retail non ne avrà mai bisogno, ma è in questo settore che il mercato del credito in criptovalute sta crescendo più rapidamente.

Un aspetto che continuo a notare osservando questo mercato è questo: le piattaforme sopravvissute nel 2022 sono quelle che hanno adottato la custodia separata, pubblicato le attestazioni e rifiutato la ri-ipotecazione. L'elenco delle piattaforme scomparse è molto più lungo di quello delle piattaforme sopravvissute. La stabilità passata non è una garanzia, ma è quanto di più simile a uno storico questo mercato possa offrire.

Prendere in prestito utilizzando bitcoin senza venderli: l'aspetto fiscale

Chiedete a qualsiasi detentore statunitense di bitcoin dal 2017 perché abbia scelto di chiedere un prestito garantito da criptovalute invece di venderle. La risposta si riduce quasi sempre a un unico numero: l'imposta sulle plusvalenze. La circolare 2014-21 dell'IRS (e la successiva Rev. Ruling 2019-24) tratta un prestito garantito da criptovalute allo stesso modo in cui il codice tributario tratta un mutuo. Si consegna una garanzia al prestatore, si riceve il denaro e l'IRS non registra nulla.

Immaginiamo un possessore di 1 BTC acquistato a 40.000 dollari, che ora ne vale 100.000. Se lo vende, con l'aliquota fiscale federale a lungo termine del 15%, dovrà pagare circa 9.000 dollari all'IRS (l'agenzia delle entrate statunitense) ad aprile. Se invece prende in prestito 50.000 dollari utilizzando la stessa criptovaluta come garanzia, con un rapporto LTV (Loan-to-Value) del 50%, l'imposta da pagare immediatamente sarà pari a zero. Gli interessi sul prestito rimarranno a suo carico, ma il costo di acquisto rimarrà invariato e il bitcoin resterà intestato al proprietario.

Ecco la parte che la maggior parte delle spiegazioni tralascia. Se il prezzo crolla e il creditore vende la garanzia per coprire il prestito, l'IRS (l'agenzia delle entrate statunitense) considera tale liquidazione come una vendita al prezzo di liquidazione. Quindi una brutta settimana può lasciare un debitore con un conto da pagare in tasse e senza alcun bene, che è praticamente il peggior scenario che un consulente fiscale possa immaginare. Dall'anno fiscale 2026 in poi, gli exchange devono presentare il modulo 1099-DA con il costo di acquisto per ogni vendita, liquidazioni incluse. L'era delle vendite di criptovalute non dichiarate è finita.

Rischi legati al prestito e alla liquidazione di criptovalute di cui nessuno mette in guardia.

Il prestito di criptovalute espone gli utenti a quattro categorie di rischio che la maggior parte delle piattaforme di marketing tende a ignorare.

Rischio legato agli smart contract. L'exploit Kelp DAO del 14 aprile ha sottratto 293 milioni di dollari sfruttando una singola falla di verifica 1 su 1 in un bridge LayerZero e ha trasformato Aave V3 nel destinatario di garanzie per 230 milioni di dollari in rsETH potenzialmente privi di valore. Gli audit non eliminano questo rischio; ne riducono la probabilità.

Cascate di liquidazioni. Quando i prezzi crollano bruscamente, le liquidazioni automatiche sui protocolli DeFi vendono le garanzie in un mercato in calo, deprimendo ulteriormente i prezzi e innescando altre liquidazioni. Il flash crash di ETH del marzo 2024 ha prodotto esattamente questo ciclo. I prestatori con garanzie ad alto LTV vengono spazzati via per primi.

Fallimento fiduciario. Celsius, BlockFi e Genesis hanno permesso ai depositanti di prelevare liberamente fino a quando non hanno smesso di farlo. La riipotecazione, ovvero il prestito della stessa garanzia più volte, ha trasformato un problema di credito in un problema di solvibilità. I sopravvissuti evitano questa pratica, ma bisogna fidarsi dell'attestazione, e le attestazioni non sono bilanci certificati.

Rischio normativo e di concentrazione. Tether detiene il 57% del portafoglio CeFi; Aave detiene il 62,8% del DeFi. Un'azione regolamentare contro una delle due entità, o un depeg di stablecoin, avrebbe ripercussioni a catena su tutte le piattaforme di prestito collegate. La scadenza del 1° luglio 2026 di MiCA ridefinisce l'accesso nell'UE, e l'accesso al prestito di criptovalute per i clienti retail negli Stati Uniti rimane limitato ai protocolli DeFi e alle poche piattaforme CeFi (Nexo, Ledn) autorizzate dalle autorità di regolamentazione.

I prestiti in criptovalute non sono coperti dall'assicurazione FDIC, non godono della protezione SIPC e non hanno una controparte centrale. In caso di problemi, il recupero è nelle tue mani. A differenza dei prestiti personali non garantiti offerti dalle banche, l'asset può essere sequestrato automaticamente e venduto a tuo nome.

Come scegliere una piattaforma di prestito in criptovalute

Cinque rapidi controlli prima di depositare qualsiasi somma. Innanzitutto, il modello di custodia. Non-custodial (DeFi) significa che le chiavi sono in mano a te. Custodial (CeFi) significa che le chiavi sono in mano a qualcun altro, e questo qualcun altro ha già fallito in passato. Poi, controlla il divario tra il limite massimo LTV e la soglia di liquidazione. Un divario più ampio offre maggiore margine di manovra in caso di calo dei prezzi. Successivamente, la giurisdizione. Molte piattaforme non possono legalmente servire i residenti negli Stati Uniti. La storia della sicurezza è il quarto punto. La piattaforma ha bloccato i prelievi nel 2022? È stata sottoposta a verifiche da allora? Infine, la trasparenza. Attestazioni pubbliche, prove on-chain, report mensili sulle riserve. Se anche solo un singolo controllo fallisce, il rendimento non giustifica la fatica.