Cho vay tiền điện tử là gì và các khoản vay tiền điện tử hoạt động như thế nào tại 2026

Ba năm trước, ngành cho vay tiền điện tử dường như đã chết. Celsius, BlockFi và Genesis đã làm bốc hơi khoảng 34,8 tỷ đô la tiền cho vay của khách hàng, và những công ty còn lại nhỏ đến mức có thể hiển thị trên một màn hình. Đến quý 3 năm 2025, thị trường kết hợp đã trở lại mức cao nhất mọi thời đại là 73,59 tỷ đô la, theo báo cáo cho vay của Galaxy Digital. Sự phục hồi không diễn ra theo cách mà hầu hết mọi người mong đợi. Không phải CeFi đang dần hồi phục; mà là DeFi đang âm thầm hấp thụ nhu cầu, với Aave và Morpho nắm giữ hơn 26 tỷ đô la TVL đang hoạt động vào giữa năm 2020. Điều bất ngờ khác là những khách hàng mới là ai. Hầu hết họ không theo đuổi lợi suất. Họ là những người đi vay muốn có tiền mặt mà không cần bán bitcoin của mình.

Cho vay tiền điện tử là gì, giải thích một cách đơn giản?

Hãy hình dung việc cho vay tiền điện tử như hai hàng đợi song song. Một hàng đợi gồm những người sở hữu tài sản tiền điện tử — nhiều loại tiền điện tử khác nhau, thường là USDC hoặc USDT, đôi khi là BTC hoặc ETH — và muốn số tiền nhàn rỗi của họ sinh lãi và có thêm một chút thanh khoản. Hàng đợi còn lại gồm những người sở hữu tiền điện tử mà họ không muốn bán nhưng vẫn cần tiền mặt cho một việc gì đó — hóa đơn thuế, tiền đặt cọc mua nhà, giao dịch đòn bẩy. Một nền tảng sẽ kết nối hai hàng đợi này lại với nhau. Với CeFi, nền tảng là một công ty nắm giữ tài sản; với DeFi, đó là một giao thức cho vay hoạt động trên các hợp đồng thông minh. Vì vậy, hai loại hình cho vay tiền điện tử chính mà bạn sẽ gặp là cho vay tiền điện tử tập trung và cho vay phi tập trung, và phần còn lại của hướng dẫn này sẽ phân tích chúng từng loại một. Trong 2026, hàng đợi người vay dài hơn hàng đợi người cho vay, chủ yếu là vì việc vay tiền dựa trên bitcoin, đối với người nắm giữ dài hạn, về mặt cấu trúc khác với việc bán nó.

Cách thức hoạt động của các khoản vay tiền điện tử đối với người đi vay

Dưới đây là cách thức hoạt động của cho vay tiền điện tử trên thực tế, từ phía người đi vay. Bạn chọn một nền tảng cho vay. Bạn chuyển tiền điện tử của mình vào ví hoặc tài khoản lưu ký phù hợp, dùng tiền điện tử làm tài sản thế chấp. Bạn cho nền tảng biết số tiền vay mong muốn, và ngay sau đó, tiền (USDC, USDT, hoặc trong một số trường hợp là tiền pháp định thông qua chuyển khoản ngân hàng) sẽ được chuyển vào tài khoản. Bạn trả lãi hàng tháng hoặc để lãi được cộng dồn. Khi bạn trả hết khoản vay và hoàn trả toàn bộ số dư, tài sản kỹ thuật số của bạn sẽ được trả lại. Chuỗi khối (blockchain) sẽ xử lý việc thanh toán theo cả hai cách. Ba yếu tố quyết định quá trình này diễn ra suôn sẻ hay không là tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản), ngưỡng thanh lý và khoảng thời gian cho phép giữa hai ngưỡng này.

LTV (tỷ lệ cho vay trên giá trị tài sản thế chấp) là tỷ lệ phần trăm tài sản thế chấp mà bạn có thể dùng để vay tiền. Aave V3 đặt tỷ lệ LTV cho tài sản thế chấp ETH ở mức 80% với ngưỡng thanh lý là 83%. Nexo giới hạn người vay ở mức LTV 50% và kích hoạt thanh lý khi giá trị tài sản thế chấp đạt khoảng 83,3%. Tiêu chuẩn không chính thức trong ngành đối với các khoản vay được bảo đảm bằng BTC dao động quanh mức 50%, một phần là do sự thận trọng sau năm 2022.

Giờ hãy làm phép tính thực tế. Bạn gửi 10.000 USD ETH vào Aave V3 và rút 5.000 USDC. Tỷ lệ LTV ban đầu: 50%. ETH giảm 20%? Tài sản thế chấp của bạn trị giá 8.000 USD, LTV là 62,5%, bạn vẫn ổn. ETH giảm 40%? Tài sản thế chấp là 6.000 USD, LTV là 83,3%, và hợp đồng giờ đây có thể thanh lý tài sản của bạn. Các nền tảng CeFi thường gửi lệnh gọi ký quỹ trước thời điểm đó và cho bạn một khoảng thời gian để bổ sung tài sản thế chấp hoặc trả bớt khoản vay. Các giao thức DeFi thì không lịch sự như vậy. Hợp đồng thông minh sẽ thanh lý ngay khi ngưỡng bị phá vỡ, bán tài sản thế chấp của bạn trên DEX và thu một khoản phí thanh lý.

Một thói quen giúp nhiều người vay tránh khỏi cảnh bị bán hết tiền: giữ khoảng cách 20 điểm phần trăm giữa tỷ lệ LTV ban đầu và ngưỡng thanh lý. Với ngưỡng 83%, hãy bắt đầu ở mức 50-60% và bạn có thể chịu được đợt bán tháo mạnh trước khi điều gì xấu xảy ra. Bạn bắt đầu càng thấp, khoản vay càng có thể chịu được mức giảm giá lớn hơn trước khi số bitcoin bạn muốn giữ bị mất.

| Nền tảng | Tài sản | Giá trị cho vay tối đa | Ngưỡng thanh lý | Yêu cầu ký quỹ trước khi thanh lý? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | Không, ngay lập tức |

| Aave V3 | BTC (WBTC) | 73% | 78% | Không, ngay lập tức |

| Nexo | BTC | 50% | ~83,3% | Đúng |

| Ledn | BTC | 50% | 70% | Đúng |

| MUỐI | BTC | 70% | thay đổi | Đúng |

Lợi nhuận của người cho vay — và cách hình thành lãi suất

Mặt khác của thị trường lại trông khác. Người cho vay gửi stablecoin hoặc tiền điện tử vào một nhóm, và nền tảng sẽ chuyển những tài sản đó cho người đi vay. Lãi suất được trả lại cho người cho vay, trừ đi phí nền tảng. Trên các giao thức DeFi, lãi suất không được "thiết lập" bởi bất kỳ ai. Nó biến động theo mức độ sử dụng: khi nhu cầu vay cao, lãi suất tăng để thu hút thêm tiền gửi; khi nhóm hầu như không hoạt động, lãi suất giảm. Các nền tảng CeFi đưa ra mức lãi suất cố định và tự gánh chịu rủi ro lãi suất biến động, đó là lý do tại sao lãi suất của họ thường cao hơn nhưng cũng là lý do tại sao các trường hợp lỗi của họ lại nghiêm trọng hơn.

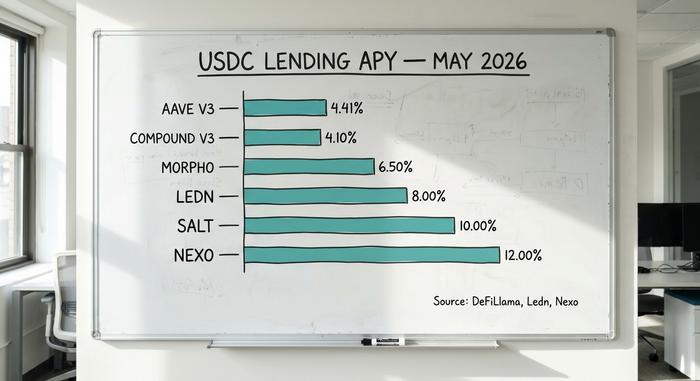

Vào tháng 4 năm 2020, USDC trên Aave V3 đạt mức lãi suất trung bình khoảng 4,41% APY trong 30 ngày. Compound V3 cũng ở mức gần 4,1%. Các vault của Morpho đạt mức 4-7% tùy thuộc vào chiến lược. Lãi suất của CeFi cao hơn đáng kể: Ledn trả 6,5-8,5% cho USDT, Nexo quảng cáo lên đến 12%, và YouHodler đạt 15% ở một số cấp độ nhất định. Mức lãi suất cao hơn này không đến từ việc CeFi thông minh hơn. Nó đến từ việc CeFi chấp nhận những rủi ro mà DeFi không dám, chủ yếu là cho vay các khoản tiền gửi được gộp lại cho các nhà đầu tư tổ chức với các điều khoản mà người cho vay cá nhân không bao giờ thấy được.

So sánh nền tảng cho vay tiền điện tử CeFi và DeFi

Hầu hết các bài giải thích đều dừng lại ở câu "CeFi là một công ty, DeFi là một hợp đồng thông minh." Không giống như cho vay truyền thống, nơi ngân hàng làm trung gian cho mọi giao dịch, cho vay tiền điện tử định tuyến người cho vay và người đi vay thông qua một công ty lưu ký hoặc một hợp đồng thông minh tự động. Sự khác biệt hữu ích hơn trong 2026 là ai sẽ chịu tổn thất khi có sự cố xảy ra.

Trên nền tảng CeFi, bạn chuyển quyền sở hữu tiền điện tử của mình cho công ty. Nếu công ty phá sản, bạn trở thành chủ nợ không có bảo đảm tại tòa án phá sản. Những người gửi tiền vào Celsius đã học được bài học này vào năm 2022; nhiều người chỉ thu hồi được vài xu trên mỗi đô la, muộn nhiều năm. Trên giao thức DeFi, tiền của bạn nằm trong một hợp đồng thông minh mà bạn có thể kiểm toán, và nợ xấu được phân bổ cho những người gửi tiền còn lại hoặc được hấp thụ bởi mô-đun an toàn của giao thức. Phản ứng của Aave đối với vụ tấn công Kelp DAO vào tháng 4 năm 2020, nơi những kẻ tấn công đã tạo ra 293 triệu đô la rsETH giả mạo và dùng nó làm tài sản thế chấp, minh họa điều này. Giao thức này phải đối mặt với khoản nợ xấu tiềm tàng lên tới 230 triệu đô la, 6,6 tỷ đô la TVL đã được rút ra trong vòng vài ngày, và việc thu hồi được xử lý thông qua quản trị chứ không phải tòa án.

| Kích thước | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Quyền giám hộ | Nền tảng này giữ chìa khóa của bạn | Hợp đồng thông minh nắm giữ tiền |

| KYC | Yêu cầu | Không cần thiết (chỉ cần ví) |

| Thiết lập tỷ lệ | Đã cố định, được thiết lập bởi nền tảng. | Linh hoạt, được thiết lập theo mức độ sử dụng. |

| Tính minh bạch | Chứng thực định kỳ | Trên chuỗi, trực tiếp |

| Chế độ hỏng hóc | Mất khả năng thanh toán, đóng băng các khoản rút tiền | Lỗi hợp đồng thông minh, nợ xấu |

| Đường phục hồi | Tòa án phá sản | Mô-đun quản trị và an toàn |

| 2026 thị phần | ~37% (24,37 tỷ USD) | ~55,7% (40,99 tỷ USD) |

Sự thống trị của DeFi đang tập trung. Chỉ riêng Aave đã nắm giữ khoảng 62,8% tổng số tiền cho vay DeFi. CeFi cũng tập trung, nhưng theo cách khác: bộ phận cho vay của Tether chiếm 57% tổng số tiền cho vay trên CeFi, khoảng 10,14 tỷ đô la. Cả hai hệ sinh thái đều tiềm ẩn rủi ro tập trung; chỉ là rủi ro nằm ở những vị trí khác nhau. Đối với hầu hết người nắm giữ tiền điện tử, quản lý rủi ro hiệu quả có nghĩa là phân tán rủi ro trên cả hai mô hình thay vì tập trung nắm giữ tiền điện tử vào một nền tảng duy nhất.

Lãi suất và APY cho vay tiền điện tử trong tháng 5 2026

Các con số bên dưới được lấy từ tỷ giá và bảng điều khiển DeFi do mỗi nền tảng công bố trong tháng 4-5 năm 2017. Chúng thay đổi hàng ngày, vì vậy hãy coi chúng như một bức ảnh chụp nhanh.

| Nền tảng | Kiểu | Cung USDC APY | Lãi suất vay USDC hàng năm (APR) | Giá trị cho vay tối đa (BTC) | Nguồn |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, tháng 4 2026 |

| Hợp chất V3 | DeFi | ~4,1% | ~5,5% | 75% | Bảng điều khiển tổng hợp |

| Hình thái | DeFi | 4–7% (kho tiền) | 5–8% | thay đổi | Ứng dụng Morpho |

| Vay trên Coinbase | DeFi (Morpho) | Không áp dụng (chỉ cho mượn) | ~6,5% | 70% | Coinbase, phát hành cổ phiếu với tổng giá trị 2,17 tỷ USD. |

| Nexo | CeFi | lên đến 12% | từ 2,9% | 50% | Nexo, tháng 4 năm 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | từ 11,4% | 50% | Ledn Open Book |

| MUỐI | CeFi | lên đến 10% | từ 9,95% | 70% | Cho vay SALT |

| YouHodler | CeFi | lên đến 15% | thay đổi | lên đến 97% | Thuế công cộng |

Lãi suất DeFi thường thấp hơn và chặt chẽ hơn vì nó được thanh toán theo thời gian thực. Lãi suất CeFi phân tán rộng hơn vì mỗi nền tảng tự đặt mức chênh lệch và phục vụ các đối tượng khách hàng khác nhau.

So sánh các nền tảng cho vay tiền điện tử tốt nhất trong 2026

Không có nền tảng nào là "tốt nhất" tuyệt đối. Lựa chọn đúng đắn phụ thuộc vào việc bạn đang ở phía nào của thị trường và mức độ rủi ro lưu ký mà bạn chấp nhận.

Dành cho những người nắm giữ (HODLers) muốn có tiền mặt mà không cần bán. Ledn đã hoạt động từ năm 2018 và đã cho vay hơn 10,2 tỷ đô la Mỹ được bảo đảm bằng BTC, với chứng thực dự trữ sạch nhất trong CeFi. SALT hoạt động từ năm 2016 mà không ghi nhận trường hợp mất tài sản nào của khách hàng. Coinbase Borrow, được hỗ trợ bởi Morpho, đã cho vay hơn 2,17 tỷ đô la Mỹ bằng USDC tính đến tháng 4 năm 2011 và đã mở rộng danh sách tài sản thế chấp trong năm nay để bao gồm XRP, DOGE, ADA và LTC bên cạnh BTC và ETH.

Dành cho những người đi vay am hiểu về DeFi. Aave V3 hiện đang quản lý 14,25 tỷ USD tổng giá trị tài sản bị khóa (TVL) và 10,99 tỷ USD dư nợ cho vay đang hoạt động, tạo ra 708 triệu USD phí giao thức hàng năm. Morpho đã tăng trưởng lên 11,78 tỷ USD TVL với sự hỗ trợ từ Apollo Global Management. Cả hai giao thức đều không lưu giữ khóa riêng của người dùng, vì vậy bạn không bao giờ phải giao nộp khóa của mình.

Dành cho những nhà đầu tư tìm kiếm lợi nhuận cao hơn với khả năng chấp nhận rủi ro lớn hơn. Nexo đã quay trở lại thị trường Mỹ vào ngày 16 tháng 2 năm 2026, sau khi đạt được thỏa thuận dàn xếp trị giá 45 triệu đô la với các cơ quan quản lý. Nền tảng này quản lý khoảng 11 tỷ đô la tài sản của khách hàng và cung cấp mức lãi suất lên đến 12% cho các stablecoin cho các nhà cho vay tiền điện tử. Mức phí bảo hiểm của CeFi là có thật, và rủi ro lưu ký cũng vậy.

Đối với các nhà vay tổ chức, Maple Finance, với tổng giá trị tài sản thế chấp (TVL) khoảng 2,1 tỷ đô la, cung cấp các khoản vay không đủ tài sản thế chấp cho các nhà tạo lập thị trường và các sàn giao dịch đã được thẩm định. Hầu hết người dùng cá nhân sẽ không bao giờ sử dụng dịch vụ này, nhưng đây là nơi mà lĩnh vực tín dụng tiền điện tử đang phát triển nhanh nhất.

Một điều tôi luôn ghi nhớ khi theo dõi thị trường này: các nền tảng còn tồn tại trong năm 2022 là những nền tảng đã thực hiện việc tách biệt tài sản thế chấp, công bố các chứng thực và từ chối tái thế chấp vào năm 2022. Danh sách các nền tảng đã biến mất dài hơn nhiều so với danh sách các nền tảng còn tồn tại. Sự ổn định trong quá khứ không phải là một sự đảm bảo, nhưng đó là điều gần nhất mà thị trường này có thể coi là một hồ sơ theo dõi.

Vay tiền thế chấp bằng Bitcoin mà không cần bán: khía cạnh thuế

Hãy hỏi bất kỳ người nào ở Mỹ đã sở hữu Bitcoin từ năm 2017 lý do tại sao họ lại vay tiền thế chấp bằng Bitcoin thay vì bán đi. Câu trả lời hầu như luôn xoay quanh một con số: thuế thu nhập từ chuyển nhượng vốn. Thông báo 2014-21 của IRS (và Quyết định sửa đổi 2019-24 sau đó) coi khoản vay thế chấp bằng tiền điện tử giống như khoản thế chấp nhà. Bạn giao tài sản thế chấp cho người cho vay, nhận tiền mặt, và IRS không ghi nhận gì cả.

Hãy tưởng tượng một người sở hữu 1 BTC mua với giá 40.000 đô la, hiện đang có giá trị 100.000 đô la. Bán nó đi, và với mức thuế liên bang dài hạn là 15%, họ sẽ phải nộp khoảng 9.000 đô la cho IRS vào tháng Tư năm đó. Vay 50.000 đô la bằng chính đồng tiền đó với tỷ lệ LTV 50%, và hóa đơn thuế ngay lập tức là bằng không. Họ vẫn phải trả lãi cho khoản vay, nhưng giá vốn vẫn được giữ nguyên và bitcoin vẫn đứng tên họ.

Đây là phần mà hầu hết các bài giải thích đều bỏ qua. Nếu giá sụp đổ và người cho vay bán tài sản thế chấp của bạn để bù vào khoản vay, IRS sẽ coi việc thanh lý đó là một giao dịch bán với giá thanh lý. Vì vậy, một tuần tồi tệ có thể khiến người vay vừa phải trả thuế vừa mất tài sản, đây là kết quả tồi tệ nhất mà một người lập kế hoạch thuế có thể tưởng tượng. Từ năm tính thuế 2026 trở đi, các sàn giao dịch phải nộp Mẫu 1099-DA với giá vốn cho mỗi giao dịch bán, bao gồm cả thanh lý. Kỷ nguyên của các giao dịch bán tiền điện tử không được báo cáo đã kết thúc.

Những rủi ro của việc cho vay và thanh lý tiền điện tử mà không ai cảnh báo.

Cho vay tiền điện tử khiến người dùng phải đối mặt với bốn loại rủi ro mà hầu hết các nền tảng tiếp thị đều bỏ qua.

Rủi ro hợp đồng thông minh. Vụ tấn công mạng Kelp DAO ngày 14 tháng 4 đã lấy đi 293 triệu đô la thông qua một lỗ hổng xác minh duy nhất trong cầu nối LayerZero và biến Aave V3 thành bên nhận tài sản thế chấp trị giá 230 triệu đô la dưới dạng rsETH có thể không có giá trị. Kiểm toán không loại bỏ hoàn toàn rủi ro này; chúng chỉ làm giảm xác suất xảy ra.

Hiệu ứng dây chuyền thanh lý. Khi giá giảm mạnh, các cuộc thanh lý tự động trên các giao thức DeFi sẽ bán tài sản thế chấp vào một thị trường đang giảm, làm giá tiếp tục giảm và kích hoạt thêm nhiều cuộc thanh lý khác. Sự sụp đổ chớp nhoáng của ETH vào tháng 3 năm 2024 đã tạo ra chính xác vòng lặp này. Những người cho vay có tài sản thế chấp với tỷ lệ LTV cao sẽ bị xóa sổ đầu tiên.

Phá sản có người giám hộ. Celsius, BlockFi và Genesis đều cho phép người gửi tiền rút tiền tự do cho đến khi họ không còn làm vậy nữa. Tái thế chấp, cho vay cùng một tài sản thế chấp nhiều lần, đã biến vấn đề tín dụng thành vấn đề khả năng thanh toán. Những công ty còn lại tránh được thực tiễn này, nhưng bạn phải tin tưởng vào giấy chứng nhận, và giấy chứng nhận không phải là báo cáo tài chính đã được kiểm toán.

Rủi ro về quy định và sự tập trung. Tether nắm giữ 57% tổng số khoản vay CeFi; Aave nắm giữ 62,8% DeFi. Một hành động pháp lý chống lại bất kỳ thực thể nào, hoặc việc giảm neo giá stablecoin, sẽ gây ra hiệu ứng domino lan rộng đến mọi nền tảng cho vay được kết nối. Hạn chót ngày 1 tháng 7 năm 2026 của MiCA định hình lại quyền tiếp cận của EU, và quyền tiếp cận cho vay tiền điện tử cho nhà đầu tư cá nhân tại Mỹ vẫn là một hành lang hẹp chỉ dành cho các giao thức DeFi và một vài nền tảng CeFi (Nexo, Ledn) được các cơ quan quản lý chấp thuận.

Các khoản vay tiền điện tử không được bảo hiểm FDIC, không được bảo vệ bởi SIPC và không có đối tác thanh toán bù trừ trung tâm. Nếu có sự cố xảy ra, việc khắc phục hoàn toàn phụ thuộc vào bạn. Không giống như các khoản vay cá nhân không thế chấp từ ngân hàng, tài sản có thể bị tịch thu tự động và bán đấu giá để đảm bảo quyền sở hữu của bạn.

Cách chọn nền tảng cho vay tiền điện tử

Năm bước kiểm tra nhanh trước khi bạn gửi bất kỳ khoản tiền nào. Đầu tiên là mô hình lưu ký. Mô hình phi lưu ký (DeFi) nghĩa là bạn giữ khóa. Mô hình lưu ký (CeFi) nghĩa là người khác giữ khóa, và người đó đã từng phá sản trước đây. Tiếp theo, hãy xem xét khoảng cách giữa mức trần LTV và ngưỡng thanh lý. Khoảng cách càng lớn, càng có nhiều khả năng giá giảm. Sau đó là vấn đề pháp lý. Nhiều nền tảng không được phép phục vụ cư dân Hoa Kỳ. Lịch sử bảo mật là yếu tố thứ tư. Nền tảng đó có đóng băng việc rút tiền vào năm 2022 không? Nó đã được kiểm toán kể từ đó chưa? Tính minh bạch là yếu tố cuối cùng. Các chứng thực công khai, bằng chứng trên chuỗi, báo cáo dự trữ hàng tháng. Nếu bất kỳ bước kiểm tra nào thất bại nghiêm trọng, lợi nhuận thu được sẽ không đáng với công sức bỏ ra.