Kripto Para Kredisi Nedir ve Kripto Para Kredileri Nasıl Çalışır? 2026

Üç yıl önce, kripto para kredisi sektörü ölü gibi görünüyordu. Celsius, BlockFi ve Genesis, aralarında yaklaşık 34,8 milyar dolarlık müşteri kredisini buharlaştırmıştı ve hayatta kalanlar tek bir ekrana sığacak kadar küçüktü. Galaxy Digital'in kredi raporuna göre, 2025'in üçüncü çeyreğinde birleşik pazar, tüm zamanların en yüksek seviyesi olan 73,59 milyar dolara geri döndü. Kurtarma, çoğu insanın beklediği gibi gerçekleşmedi. Bu, CeFi'nin geri dönüşü değildi; DeFi, talebi sessizce absorbe etti ve Aave ve Morpho tek başına 2025'in ortalarında 26 milyar dolardan fazla aktif TVL'ye sahipti. Diğer sürpriz ise yeni müşterilerin kim olduğu. Çoğu getiri peşinde değil. Bitcoin'lerini satmadan nakit isteyen borçlular.

Basit bir dille kripto para kredisi nedir?

Kripto kredilendirmeyi iki paralel kuyruk olarak düşünün. Bir kuyrukta, çeşitli kripto para birimlerine (çoğunlukla USDC veya USDT, bazen BTC veya ETH) sahip olan ve atıl durumdaki coinlerinin faiz kazanmasını ve bir miktar likidite sağlamasını isteyen kişiler bulunur. Diğer kuyrukta ise satmayı reddettikleri ancak yine de bir şey için nakde ihtiyaç duyan kişiler bulunur (vergi faturası, ev peşinatı, kaldıraçlı işlem). Bir platform bu iki kuyruğu birbirine bağlar. CeFi'de platform, saklamayı üstlenen bir şirkettir; DeFi'de ise akıllı sözleşmeler üzerinde çalışan bir kredilendirme protokolüdür. Dolayısıyla karşılaşacağınız iki ana kripto kredilendirme türü, merkezi kripto kredilendirme ve merkezi olmayan kredilendirmedir ve bu kılavuzun geri kalanı bunları tek tek ele alacaktır. 2026'te borç alan kuyruğu, borç veren kuyruğundan daha uzundur, çünkü uzun vadeli bir yatırımcı için bitcoin'e karşı borç almak, onu satmaktan yapısal olarak farklıdır.

Kripto para kredileri borçlular için nasıl çalışır?

Kripto para kredilendirmesinin borç alan tarafında pratikte nasıl işlediği şöyledir: Bir kredi platformu seçersiniz. Kripto paranızı doğru cüzdana veya saklama hesabına aktarır, kripto paranızı teminat olarak gösterirsiniz. Platforma istediğiniz kredi miktarını söylersiniz ve bir an sonra fonlar (USDC, USDT veya bazı durumlarda banka havalesi yoluyla düz fiat para) görünür. Her ay faiz ödersiniz veya faiz tahakkuk eder. Krediyi geri ödediğinizde ve bakiyeyi tamamen ödediğinizde, dijital varlığınız size geri döner. Altta yatan blok zinciri her iki durumda da ödemeyi gerçekleştirir. Bunun sorunsuz bir şekilde gerçekleşip gerçekleşmeyeceğini belirleyen üç sayı LTV, likidasyon eşiği ve bunlar arasındaki boşluktur.

LTV (kredi-değer oranı), teminatınızın ne kadarından borç alabileceğinizi ifade eder. Aave V3, ETH teminatı için %80 LTV ve %83 tasfiye eşiği belirlemiştir. Nexo ise borç alanları %50 LTV ile sınırlandırır ve teminat değerinin yaklaşık %83,3'ünde devreye girer. BTC destekli krediler için yazılı olmayan sektör standardı, kısmen 2022 sonrası temkinliliğin bir sonucu olarak, %50 civarında seyrediyor.

Şimdi gerçek hesaplamayı yapalım. Aave V3'e 10.000 dolarlık ETH yatırdınız ve 5.000 dolarlık USDC çektiniz. Başlangıç LTV'si: %50. ETH %20 düştü mü? Teminatınız 8.000 dolar değerinde, LTV %62,5, hala sorun yok. ETH %40 düştü mü? Teminat 6.000 dolar, LTV %83,3 ve sözleşme sizi tasfiye etmekte serbest. CeFi platformları genellikle bu noktadan önce bir teminat çağrısı gönderir ve size teminatı tamamlamanız veya krediyi ödemeniz için bir süre tanır. DeFi protokolleri bu kadar kibar değil. Akıllı sözleşme, eşik aşıldığı anda tasfiye eder, teminatınızı bir DEX'e bırakır ve bu zahmet için bir tasfiye cezası keser.

Borç alan birçok kişiyi, elinde tuttuğu Bitcoin'in satılmasıyla uyanmaktan kurtaran bir alışkanlık: Başlangıçtaki LTV (Kredi Değeri Oranı) ile tasfiye eşiği arasında 20 puanlık bir fark bırakın. %83'lük bir eşikte, %50-60'tan başlayın ve kötü bir şey olmadan önce ciddi bir satış dalgasını absorbe edebilirsiniz. Ne kadar düşük bir orandan başlarsanız, elinizde tutmak istediğiniz Bitcoin'ler kaybolmadan önce kredinin absorbe edebileceği fiyat düşüşü o kadar büyük olur.

| Platform | Varlık | Maksimum LTV | Tasfiye eşiği | Tasfiyeden önce teminat tamamlama çağrısı mı? |

|---|---|---|---|---|

| Aave V3 | ETH | %80 | %83 | Hayır, anında |

| Aave V3 | BTC (WBTC) | %73 | %78 | Hayır, anında |

| Nexo | BTC | %50 | ~%83,3 | Evet |

| Ledn | BTC | %50 | %70 | Evet |

| TUZ | BTC | %70 | değişir | Evet |

Borç verenlerin kazancı ve faiz oranlarının nasıl belirlendiği

Piyasanın diğer tarafı farklı görünüyor. Borç veren, havuza stablecoin veya kripto para yatırır ve platform bu varlıkları borç alanlara yönlendirir. Faiz, platform ücreti düşüldükten sonra borç verenlere geri ödenir. DeFi protokollerinde faiz oranı kimse tarafından "belirlenmez". Kullanıma göre dalgalanır: borçlanma talebi yüksek olduğunda, daha fazla mevduat çekmek için oranlar yükselir; havuz çoğunlukla boş olduğunda, oranlar düşer. CeFi platformları sabit oranlar belirler ve değişken oran riskini kendileri üstlenir; bu nedenle oranları genellikle daha yüksektir, ancak aynı zamanda başarısızlık modları da daha kötüdür.

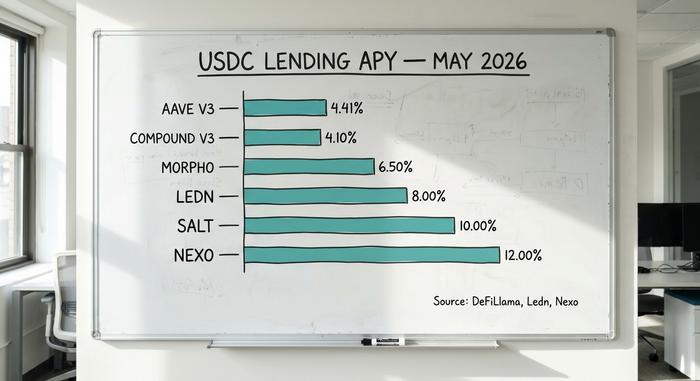

Nisan 2026'de, Aave V3'te USDC'nin 30 günlük ortalama getirisi yaklaşık %4,41 idi. Compound V3 %4,1 civarında seyrediyordu. Morpho kasaları stratejiye bağlı olarak %4-7'ye ulaşıyordu. CeFi oranları belirgin şekilde daha yüksekti: Ledn, USDT için %6,5-8,5 ödüyordu, Nexo %12'ye kadar getiri vaat ediyordu ve YouHodler belirli kademelerde %15'e ulaşıyordu. Bu prim, CeFi'nin daha akıllı olmasından kaynaklanmıyor. CeFi'nin DeFi'nin almadığı riskleri almasından, özellikle de havuzlanmış mevduatları perakende borç verenlerin asla görmediği şartlarda kurumsal borçlulara ödünç vermesinden kaynaklanıyor.

CeFi ve DeFi kripto para kredi platformlarının karşılaştırılması

Çoğu açıklama "CeFi bir şirkettir, DeFi ise akıllı bir sözleşmedir" noktasında durur. Her işlemin bir banka tarafından aracılık edildiği geleneksel kredilendirmenin aksine, kripto para kredilendirmesi, borç verenleri ve borç alanları ya bir saklama şirketi ya da bağımsız bir akıllı sözleşme aracılığıyla yönlendirir. 2026'teki daha kullanışlı ayrım, bir şey bozulduğunda kaybı kimin karşılayacağıdır.

Bir CeFi platformunda, coinlerinizin mülkiyetini şirkete devredersiniz. Şirket iflas ederse, iflas mahkemesinde teminatsız alacaklı olursunuz. Celsius yatırımcıları bunu 2022'de öğrendi; birçoğu yıllar sonra bile paralarının sadece birkaç sentini geri alabildi. Bir DeFi protokolünde, fonlarınız denetleyebileceğiniz bir akıllı sözleşmede bulunur ve kötü borçlar kalan yatırımcılar arasında paylaştırılır veya protokolün güvenlik modülü tarafından emilir. Saldırganların 293 milyon dolarlık sahte rsETH basıp teminat olarak gösterdiği Nisan 2026 Kelp DAO saldırısına Aave'nin verdiği yanıt bunu göstermektedir. Protokol, 230 milyon dolara kadar potansiyel kötü borçla karşı karşıya kaldı, 6,6 milyar dolarlık TVL günler içinde geri çekildi ve kurtarma işlemi mahkeme yerine yönetim yoluyla gerçekleştirildi.

| Boyut | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Velayet | Platform anahtarlarınızı saklıyor. | Akıllı sözleşme fonları elinde tutar. |

| KYC | Gerekli | Gerekli değil (sadece cüzdan) |

| Hız ayarı | Sabit, platform tarafından ayarlanmış | Kullanım miktarına göre değişen değişkenlik. |

| Şeffaflık | Periyodik tasdikler | Zincir üzerinde, canlı |

| Arıza modu | İflas, dondurulmuş para çekme işlemleri | Akıllı sözleşme hatası, tahsil edilemeyen borçlar |

| Kurtarma yolu | İflas mahkemesi | Yönetişim, güvenlik modülü |

| 2026 pazar payı | ~%37 (24,37 milyar dolar) | ~%55,7 (40,99 milyar dolar) |

DeFi'nin hakimiyeti yoğunlaşmış durumda. Sadece Aave, tüm DeFi kredilerinin yaklaşık %62,8'ini elinde tutuyor. CeFi de yoğunlaşmış durumda, ancak farklı bir şekilde: Tether'in kredi masası, CeFi portföyünün %57'sini, yani yaklaşık 10,14 milyar doları oluşturuyor. Her iki ekosistem de yoğunlaşma riski taşıyor; sadece farklı yerlerde yoğunlaşıyor. Çoğu kripto para sahibi için, sağlam risk yönetimi, kripto varlıklarını tek bir platformda yoğunlaştırmak yerine, her iki modele de yayılmak anlamına gelir.

Mayıs ayında kripto para kredisi faiz oranları ve yıllık getiri oranları 2026

Aşağıdaki rakamlar, her platformun Nisan-Mayıs 2026 aylarında yayınladığı oranlardan ve DeFi panolarından alınmıştır. Bu oranlar günlük olarak değiştiği için, bunları anlık bir görüntü olarak değerlendirin.

| Platform | Tip | USDC arzı APY | USDC borçlanma faiz oranı | Maksimum LTV (BTC) | Kaynak |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~%4,41 | ~%5,8 | %73 | DeFiLlama, Nisan 2026 |

| Bileşik V3 | DeFi | ~%4,1 | ~%5,5 | %75 | Bileşik gösterge paneli |

| Morfo | DeFi | %4–7 (kasalar) | %5-8 | değişir | Morpho uygulaması |

| Coinbase Borç Al | DeFi (Morpho) | n/a (sadece ödünç alınabilir) | ~%6,5 | %70 | Coinbase'e 2,17 milyar dolar ihraç edildi. |

| Nexo | CeFi | %12'ye kadar | %2,9'dan itibaren | %50 | Nexo, Nisan 2026 |

| Ledn | CeFi | %6,5–8,5 (USDT) | %11,4'ten itibaren | %50 | Ledn Açık Kitap |

| TUZ | CeFi | %10'a kadar | %9,95'ten itibaren | %70 | SALT Kredilendirme |

| YouHodler | CeFi | %15'e kadar | değişir | %97'ye kadar | Kamu oranları |

DeFi oranları, piyasanın gerçek zamanlı olarak dengelenmesi nedeniyle belirgin şekilde daha dar ve düşüktür. CeFi oranları ise her platformun kendi spreadini belirlemesi ve farklı bir müşteri kitlesine hizmet vermesi nedeniyle daha değişkendir.

En iyi kripto para kredi platformları 2026'da karşılaştırıldı

Tek bir "en iyi" platform yoktur. Doğru seçim, piyasanın hangi tarafında olduğunuza ve ne kadar saklama riskini kabul ettiğinize bağlıdır.

Satış yapmadan nakit isteyen HODL'cılar için. Ledn, 2018'den beri faaliyet gösteriyor ve 10,2 milyar dolardan fazla BTC destekli kredi sağladı; CeFi'deki en temiz rezerv beyanlarına sahip. SALT, 2016'dan beri faaliyet gösteriyor ve kayıtlı hiçbir müşteri varlık kaybı yok. Morpho tarafından arka planda desteklenen Coinbase Borrow, Nisan 2026 itibarıyla 2,17 milyar dolardan fazla USDC kredisi sağladı ve bu yıl teminat listesini BTC ve ETH'nin yanı sıra XRP, DOGE, ADA ve LTC'yi de içerecek şekilde genişletti.

DeFi tabanlı borç alanlar için. Aave V3, 14,25 milyar dolarlık toplam kilitli değere (TVL) ve 10,99 milyar dolarlık aktif krediye sahip olup, yıllık 708 milyon dolarlık protokol ücreti üretmektedir. Morpho, Apollo Global Management'ın desteğiyle 11,78 milyar dolarlık TVL'ye ulaşmıştır. Her iki protokol de saklama gerektirmeyen protokollerdir, bu nedenle anahtarlarınızı asla başkalarına vermezsiniz.

Daha yüksek risk toleransına sahip, getiri peşinde koşanlar için. Nexo, düzenleyicilerle 45 milyon dolarlık bir anlaşmanın ardından 16 Şubat 2026'da ABD pazarına geri döndü. Yaklaşık 11 milyar dolarlık müşteri varlığını yönetiyor ve kripto para kredisi verenlere stablecoin'ler üzerinden %12'ye varan getiri sunuyor. CeFi primi gerçek ve saklama riski de öyle.

Kurumsal borçlular için. Yaklaşık 2,1 milyar dolarlık toplam kredi limitine sahip Maple Finance, güvenilir piyasa yapıcılarına ve işlem masalarına düşük teminatlı krediler sunmaktadır. Perakende kullanıcıların çoğu bunu asla kullanmayacak olsa da, kripto kredi işinin en hızlı şekilde yeniden büyüdüğü yer burasıdır.

Bu piyasayı izlerken sürekli aklıma gelen bir şey var: 2026'de hayatta kalan platformlar, ayrı saklama uygulayan, onay belgelerini yayınlayan ve 2022'de yeniden ipotek ettirmeyi reddeden platformlardır. Kaybolan platformların listesi, hayatta kalanların listesinden çok daha uzundur. Geçmişteki istikrar bir garanti değildir, ancak bu piyasanın geçmiş performansına en yakın şeydir.

Bitcoin satmadan bitcoin karşılığında borç almak: vergi boyutu

2017'den beri Bitcoin'e yatırım yapan herhangi bir ABD'li yatırımcıya, neden satmak yerine Bitcoin'e karşılık borç aldıklarını sorun. Cevap neredeyse her zaman tek bir rakama indirgenir: sermaye kazancı vergisi. IRS'nin 2014-21 sayılı Tebliği (ve ardından gelen 2019-24 sayılı Rev. Kararı), kripto para destekli bir krediyi vergi kanununun ipotek kredisine davrandığı gibi ele alıyor. Borç verene teminat veriyorsunuz, nakit parayla ayrılıyorsunuz ve IRS hiçbir şey kaydetmiyor.

Şöyle düşünün: 40.000 dolardan aldığı 1 BTC'si şimdi 100.000 dolara ulaşmış durumda. Satarsa, uzun vadeli %15'lik federal vergi dilimine göre Nisan ayında yaklaşık 9.000 dolar vergi ödemek zorunda kalır. Aynı kripto para birimine karşılık %50 kredi-değer oranıyla 50.000 dolar borç alırsa, anında vergi faturası sıfır olur. Yine de kredinin faizini öder, ancak maliyet esası aynı kalır ve Bitcoin kendi adına kayıtlı kalır.

İşte çoğu açıklamanın göz ardı ettiği kısım. Fiyat düşerse ve borç veren, borcu karşılamak için teminatınızı satarsa, IRS bu tasfiyeyi tasfiye fiyatından bir satış olarak değerlendirir. Yani kötü bir hafta, borçluyu hem vergi faturasıyla hem de varlıksız bırakabilir; bu da bir vergi planlamacısının hayal edebileceği en kötü sonuçlardan biridir. 2026 vergi yılından itibaren, borsalar her satışta, tasfiyeler de dahil olmak üzere, maliyet esasıyla birlikte 1099-DA Formunu sunmak zorundadır. Bildirilmemiş kripto satışları dönemi sona erdi.

Kripto para kredilendirme ve tasfiye işlemlerinin riskleri hakkında kimse uyarıda bulunmuyor.

Kripto para kredisi, kullanıcıları platform pazarlamasının çoğunun göz ardı ettiği dört risk kategorisine maruz bırakıyor.

Akıllı sözleşme riski. Nisan 2026 Kelp DAO saldırısı, LayerZero köprüsündeki tek bir 1'e 1 doğrulayıcı hatası aracılığıyla 293 milyon doları çaldı ve Aave V3'ü potansiyel olarak değersiz 230 milyon dolarlık rsETH'nin teminat alıcısı haline getirdi. Denetimler bunu ortadan kaldırmaz; sadece olasılığı azaltır.

Tasfiye zincirleme reaksiyonları. Fiyatlar keskin bir şekilde düştüğünde, DeFi protokollerindeki otomatik tasfiyeler teminatları düşen bir piyasaya satarak fiyatları daha da düşürür ve daha fazla tasfiyeyi tetikler. Mart 2024'teki ETH ani çöküşü tam olarak bu döngüyü yarattı. Yüksek LTV'ye sahip teminat verenler ilk önce yok oluyor.

Vesayetli iflas. Celsius, BlockFi ve Genesis, mevduat sahiplerinin para çekme işlemlerini serbestçe yapmalarına izin veriyordu, ta ki bunu yapmayı bırakana kadar. Aynı teminatı birden fazla kez ödünç vermek olan yeniden ipotek, bir kredi sorununu ödeme gücü sorununa dönüştürdü. Hayatta kalan 15 şirket bu uygulamadan kaçınıyor, ancak tasdiknameye güvenmeniz gerekiyor ve tasdiknameler denetlenmiş mali tablolar değildir.

Düzenleyici ve yoğunlaşma riski. Tether, CeFi piyasasının %57'sini elinde tutuyor; Aave ise DeFi'nin %62,8'ini elinde tutuyor. Bu kuruluşlardan herhangi birine karşı alınacak bir düzenleyici işlem veya stablecoin'in sabit değerinin düşürülmesi, bağlantılı tüm kredi platformlarında dalgalanma etkisi yaratacaktır. MiCA'nın 1 Temmuz 2026 son tarihi, AB erişimini yeniden şekillendiriyor ve ABD'deki perakende yatırımcıların kripto para kredisine erişimi, düzenleyiciler tarafından onaylanan az sayıdaki CeFi platformu (Nexo, Ledn) ve DeFi protokollerinin dar bir koridoru olarak kalıyor.

Kripto para kredilerinde FDIC sigortası, SIPC koruması ve merkezi bir karşı taraf bulunmamaktadır. Bir sorun çıkarsa, kurtarma sorumluluğu tamamen size aittir. Bankadan alınan teminatsız kişisel kredilerin aksine, varlık otomatik olarak haczedilebilir ve aleyhinize satılabilir.

Kripto para kredi platformu nasıl seçilir?

Para yatırmadan önce beş hızlı kontrol yapın. İlk olarak saklama modeli. Saklama gerektirmeyen (DeFi) sistemlerde anahtarlar sizin elinizdedir. Saklama gerektiren (CeFi) sistemlerde ise anahtarlar başkasındadır ve bu kişi daha önce iflas etmiştir. Ardından, LTV tavanı ile tasfiye eşiği arasındaki farka bakın. Fark ne kadar büyükse, fiyat düşüşü için o kadar fazla alan vardır. Sonra yetki alanı. Birçok platform yasal olarak ABD sakinlerine hizmet veremez. Dördüncü olarak güvenlik geçmişi. Platform 2022'de para çekme işlemlerini dondurdu mu? O zamandan beri denetlendi mi? Şeffaflık listeyi tamamlıyor. Kamuoyu beyanları, zincir içi kanıtlar, aylık rezerv raporları. Herhangi bir kontrol başarısız olursa, getiri zahmete değmez.