Czym jest pożyczanie kryptowalut i jak działają pożyczki kryptowalutowe w 2026

Trzy lata temu rynek pożyczek kryptowalutowych wydawał się martwy. Celsius, BlockFi i Genesis wyparowały łącznie około 34,8 miliarda dolarów pożyczek udzielonych klientom, a te, które przetrwały, były na tyle małe, że zmieściłyby się na jednym ekranie. Według raportu kredytowego Galaxy Digital, do trzeciego kwartału 2025 roku łączna wartość rynku powróciła do historycznego maksimum 73,59 miliarda dolarów. Ożywienie nie nastąpiło tak, jak oczekiwała większość. To nie CeFi odrabiało straty; to DeFi po cichu absorbowało popyt, a same Aave i Morpho miały ponad 26 miliardów dolarów w aktywnej wartości netto pożyczek do połowy 2025 roku. Drugą niespodzianką jest to, kim są nowi klienci. Większość z nich nie goni za zyskiem. To pożyczkobiorcy, którzy chcą gotówki bez sprzedaży swoich bitcoinów.

Czym jest pożyczka kryptowalutowa w prostym języku?

Wyobraź sobie pożyczanie kryptowalut jako dwie równoległe kolejki. Jedna kolejka gromadzi osoby posiadające aktywa kryptograficzne — różne kryptowaluty, często USDC lub USDT, czasami BTC lub ETH — i chcące, aby ich nieużywane monety zarabiały odsetki i zapewniały sobie trochę płynności. Druga kolejka gromadzi osoby posiadające kryptowaluty, których nie chcą sprzedać, ale nadal potrzebują gotówki na coś — rachunek podatkowy, wkład własny na dom, transakcję lewarowaną. Platforma łączy te dwie kolejki. W CeFi platforma jest firmą, która przejmuje depozyt; w DeFi jest to protokół pożyczkowy oparty na inteligentnych kontraktach. Zatem dwa główne rodzaje pożyczek kryptowalutowych, z którymi się spotkasz, to scentralizowane i zdecentralizowane pożyczki, a reszta tego poradnika omawia je po kolei. W 2026 kolejka pożyczkobiorców jest dłuższa niż kolejka pożyczkodawców, głównie dlatego, że pożyczanie pod zastaw bitcoinów, dla długoterminowego posiadacza, strukturalnie różni się od ich sprzedaży.

Jak działają pożyczki kryptowalutowe dla pożyczkobiorców

Oto, jak w praktyce działa pożyczanie kryptowalut po stronie pożyczkobiorcy. Wybierasz platformę pożyczkową. Przelewasz swoją kryptowalutę do odpowiedniego portfela lub rachunku powierniczego, ustanawiając ją jako zabezpieczenie. Podajesz platformie kwotę pożyczki, którą chcesz, a po chwili pojawiają się środki (USDC, USDT lub w niektórych przypadkach zwykły pieniądz fiducjarny w formie przelewu bankowego). Płacisz odsetki co miesiąc lub zlecasz ich naliczenie. Po spłacie pożyczki i pełnej spłaty salda, Twoje cyfrowe aktywa wracają do Ciebie. Rozliczeniem w obu przypadkach zajmuje się blockchain. Trzy czynniki, które decydują o tym, czy wszystko przebiegnie pomyślnie, to wskaźnik LTV, próg likwidacji i margines bezpieczeństwa między nimi.

LTV (stosunek wartości pożyczki do wartości nieruchomości) to udział zabezpieczenia, pod który możesz pożyczyć. Aave V3 ustala zabezpieczenie ETH na poziomie 80% LTV z progiem likwidacji na poziomie 83%. Nexo ustala limit LTV dla pożyczkobiorców na poziomie 50% i uruchamia go na poziomie około 83,3% wartości zabezpieczenia. Niepisany standard branżowy dla pożyczek zabezpieczonych BTC oscyluje w okolicach 50%, częściowo z ostrożności po 2022 roku.

Teraz przeprowadź obliczenia. Inwestujesz ETH o wartości 10 000 USD w Aave V3 i wyciągasz 5000 USD w USDC. Początkowy LTV: 50%. ETH spada o 20%? Twoje zabezpieczenie jest warte 8000 USD, LTV wynosi 62,5%, nadal wszystko w porządku. ETH spada o 40%? Zabezpieczenie wynosi 6000 USD, LTV wynosi 83,3%, a kontrakt może teraz sfinalizować transakcję. Platformy CeFi zazwyczaj wysyłają wezwanie do uzupełnienia depozytu zabezpieczającego przed osiągnięciem tego punktu i dają Ci czas na uzupełnienie zabezpieczenia lub spłatę pożyczki. Protokoły DeFi nie są tak uprzejme. Inteligentny kontrakt sfinalizuje transakcję w momencie przekroczenia progu, zrzuci Twoje zabezpieczenie na zdecentralizowaną giełdę (DEX) i zgarnie karę likwidacyjną za zaistniałą sytuację.

Nawyk, który ratuje wielu pożyczkobiorców przed obudzeniem się z poczuciem, że są na wyczerpaniu: utrzymuj 20-punktową różnicę między początkowym wskaźnikiem LTV a progiem likwidacji. Przy progu 83%, zacznij od 50–60%, a będziesz w stanie zaabsorbować poważną wyprzedaż, zanim wydarzy się coś złego. Im niższy poziom, tym większy spadek ceny może przełknąć pożyczka, zanim bitcoiny, które chciałeś zatrzymać, znikną.

| Platforma | Zaleta | Maksymalny LTV | Próg likwidacji | Wezwanie do uzupełnienia depozytu zabezpieczającego przed likwidacją? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | Nie, natychmiast |

| Aave V3 | BTC (WBTC) | 73% | 78% | Nie, natychmiast |

| Nexo | BTC | 50% | ~83,3% | Tak |

| Ledn | BTC | 50% | 70% | Tak |

| SÓL | BTC | 70% | zmienia się | Tak |

Ile zarabiają pożyczkodawcy i jak ustalane są stopy procentowe

Druga strona rynku wygląda inaczej. Pożyczkodawca wpłaca stablecoiny lub kryptowaluty do puli, a platforma przekazuje te aktywa pożyczkobiorcom. Odsetki są zwracane pożyczkodawcom pomniejszone o opłatę platformową. W protokołach DeFi stopa procentowa nie jest „ustalana” przez nikogo. Jest zmienna w zależności od wykorzystania: gdy popyt na pożyczki jest wysoki, stopy rosną, aby przyciągnąć więcej depozytów; gdy pula jest w większości niewykorzystana, stopy spadają. Platformy CeFi oferują stałe stopy procentowe i same absorbują ryzyko związane ze zmienną stopą procentową, dlatego ich stopy są zazwyczaj wyższe, ale również dlatego ich modele awaryjne są bardziej podatne na awarie.

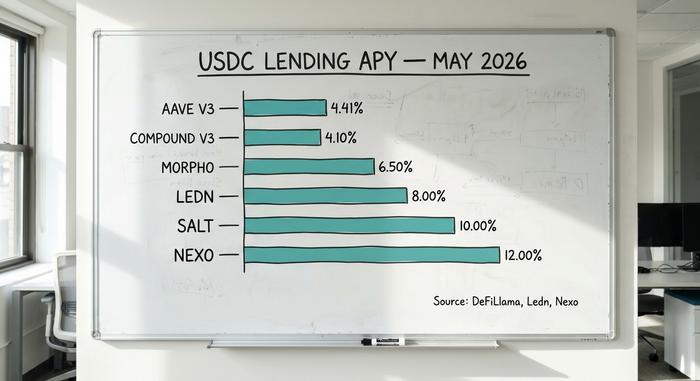

W kwietniu 2026, USDC na Aave V3 wynosił średnio około 4,41% APY w ciągu 30 dni. Compound V3 utrzymywał się na poziomie około 4,1%. Morpho Vaults osiągały 4–7% w zależności od strategii. Stawki CeFi były zauważalnie wyższe: Ledn oferował 6,5–8,5% na USDT, Nexo reklamowało do 12%, a YouHodler osiągał 15% na niektórych poziomach. Ta premia nie wynika z inteligentniejszego podejścia CeFi. Wynika ona z podejmowania przez CeFi ryzyka, którego DeFi nie podejmuje, głównie pożyczając połączone depozyty pożyczkobiorcom instytucjonalnym na warunkach, których pożyczkodawcy detaliczni nigdy nie znają.

Porównanie platform pożyczkowych kryptowalutowych CeFi i DeFi

Większość osób wyjaśniających kończy na stwierdzeniu: „CeFi to firma, DeFi to inteligentny kontrakt”. W przeciwieństwie do tradycyjnego udzielania pożyczek, gdzie bank pośredniczy w każdej transakcji, w przypadku pożyczek kryptowalutowych pożyczkodawcy i pożyczkobiorcy są kierowani albo przez firmę powierniczą, albo przez autonomiczny inteligentny kontrakt. Bardziej użyteczne rozróżnienie w 2026 to, kto ponosi stratę, gdy coś się zepsuje.

Na platformie CeFi przekazujesz własność swoich monet firmie. Jeśli firma zbankrutuje, stajesz się niezabezpieczonym wierzycielem w sądzie upadłościowym. Deponenci Celsius przekonali się o tym w 2022 roku; wielu z nich odzyskało centy za dolara, lata później. W protokole DeFi Twoje środki znajdują się w inteligentnym kontrakcie, który można zweryfikować, a zły dług jest uspołeczniany pomiędzy pozostałych deponentów lub absorbowany przez moduł bezpieczeństwa protokołu. Ilustracją tego jest reakcja Aave'a na atak 2026 Kelp DAO, w którym atakujący wybili 293 miliony dolarów w fałszywych rsETH i zaksięgowali je jako zabezpieczenie. Protokół napotkał potencjalne długi zły o wartości do 230 milionów dolarów, 6,6 miliarda dolarów TVL zostało wycofanych w ciągu kilku dni, a odzyskiwanie zostało przeprowadzone przez organy nadzoru, a nie przez sąd.

| Wymiar | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Opieka | Platforma trzyma Twoje klucze | Inteligentny kontrakt przechowuje fundusze |

| KYC | Wymagany | Nie wymagane (tylko portfel) |

| Ustawienie stawki | Stały, ustawiony przez platformę | Pływający, ustawiany według wykorzystania |

| Przezroczystość | Okresowe poświadczenia | Na łańcuchu, na żywo |

| Tryb awarii | Niewypłacalność, zamrożone wypłaty | Błąd w inteligentnym kontrakcie, zły dług |

| Ścieżka odzyskiwania | Sąd upadłościowy | Moduł zarządzania i bezpieczeństwa |

| 2026 udział w rynku | ~37% (24,37 mld USD) | ~55,7% (40,99 mld USD) |

Dominacja DeFi jest skoncentrowana. Sam Aave posiada około 62,8% wszystkich pożyczek DeFi. CeFi również jest skoncentrowane, ale w inny sposób: dział pożyczkowy Tether odpowiada za 57% portfela CeFi, czyli około 10,14 miliarda dolarów. Oba ekosystemy niosą ze sobą ryzyko koncentracji; po prostu jest ono umiejscowione w różnych miejscach. Dla większości posiadaczy kryptowalut, rozsądne zarządzanie ryzykiem oznacza rozłożenie ekspozycji na oba modele, zamiast koncentrowania zasobów kryptowalut na jednej platformie.

Oprocentowanie i roczne stopy procentowe kredytów kryptowalutowych w maju 2026

Poniższe liczby pochodzą z opublikowanych stawek każdej platformy i pulpitów DeFi z kwietnia i maja 2026. Zmieniają się codziennie, więc traktuj je jako migawkę.

| Platforma | Typ | APY podaży USDC | Pożyczka USDC APR | Maksymalny LTV (BTC) | Źródło |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, kwiecień 2026 |

| Związek V3 | DeFi | ~4,1% | ~5,5% | 75% | Panel złożony |

| Morpho | DeFi | 4–7% (sklepienia) | 5–8% | zmienia się | Aplikacja Morpho |

| Pożyczka Coinbase | DeFi (Morpho) | n/a (tylko wypożyczenie) | ~6,5% | 70% | Coinbase, wyemitowano 2,17 mld USD |

| Nexo | CeFi | do 12% | od 2,9% | 50% | Nexo, kwiecień 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | od 11,4% | 50% | Ledn Open Book |

| SÓL | CeFi | do 10% | od 9,95% | 70% | Pożyczki SALT |

| YouHodler | CeFi | do 15% | zmienia się | do 97% | Stawki publiczne |

Stawki DeFi są zauważalnie niższe i niższe, ponieważ stabilizują się na rynku w czasie rzeczywistym. Stawki CeFi są zróżnicowane, ponieważ każda platforma ustala własny spread i obsługuje innego klienta.

Porównanie najlepszych platform pożyczek kryptowalutowych w 2026

Nie ma jednej „najlepszej” platformy. Właściwy wybór zależy od tego, po której stronie rynku się znajdujesz i jakie ryzyko związane z opieką akceptujesz.

Dla HODLerów, którzy chcą gotówki bez sprzedaży. Ledn działa od 2018 roku i udzielił pożyczek zabezpieczonych BTC o wartości ponad 10,2 miliarda dolarów, z najczystszymi atestami rezerw w CeFi. SALT działa od 2016 roku, nie odnotowując żadnych strat aktywów klientów. Coinbase Borrow, wspierany w tle przez Morpho, udzielił pożyczek USDC o wartości ponad 2,17 miliarda dolarów do kwietnia 2026 i rozszerzył w tym roku swoją listę zabezpieczeń o XRP, DOGE, ADA i LTC, oprócz BTC i ETH.

Dla pożyczkobiorców z branży DeFi. Aave V3 ma 14,25 mld USD TVL i 10,99 mld USD aktywnych pożyczek, generując 708 mln USD rocznych opłat za protokoły. Morpho osiągnął TVL na poziomie 11,78 mld USD dzięki wsparciu Apollo Global Management. Oba protokoły nie są powiernicze, więc nigdy nie tracisz swoich kluczy.

Dla podmiotów poszukujących zysków i o wyższej tolerancji na ryzyko. Nexo powróciło na rynek amerykański 16 lutego 2026 roku, po zawarciu ugody z regulatorami na kwotę 45 milionów dolarów. Zarządza aktywami klientów o wartości około 11 miliardów dolarów i oferuje pożyczkodawcom kryptowalut do 12% oprocentowania stablecoinów. Premia CeFi jest realna, podobnie jak ryzyko związane z przechowywaniem.

Dla kredytobiorców instytucjonalnych. Maple Finance, z przychodami TVL wynoszącymi około 2,1 miliarda dolarów, udziela pożyczek pod zastaw zabezpieczeń sprawdzonym animatorom rynku i platformom tradingowym. Większość użytkowników detalicznych nigdy nie sięgnie po tę opcję, ale to właśnie tam rynek kryptowalut odradza się najszybciej.

Jedna rzecz, do której ciągle wracam, obserwując ten rynek: platformy, które przetrwały w 2026, to te, które stosowały segregację depozytów, publikowały zaświadczenia i odmawiały ponownego zastawu w 2022 roku. Lista platform, które zniknęły, jest znacznie dłuższa niż lista tych, które przetrwały. Stabilność w przeszłości nie jest gwarantowana, ale to najbliższy odpowiednik historii tego rynku.

Pożyczanie pod zastaw bitcoinów bez sprzedaży: aspekt podatkowy

Zapytaj dowolnego posiadacza bitcoinów w USA, który ma je od 2017 roku, dlaczego miałby pożyczyć pod zastaw, zamiast po prostu je sprzedać. Odpowiedź prawie zawsze sprowadza się do jednej liczby: ustawy o zyskach kapitałowych. Obwieszczenie IRS 2014-21 (i późniejsze orzeczenie Rev. Ruling 2019-24) traktuje pożyczkę zabezpieczoną kryptowalutą tak, jak kodeks podatkowy traktuje kredyt hipoteczny. Wręczasz pożyczkodawcy zabezpieczenie, wychodzisz z gotówką, a IRS nic nie rejestruje.

Wyobraź sobie posiadacza 1 BTC kupionego za 40 000 USD, który teraz kosztuje 100 000 USD. Sprzedaj go, a przy długoterminowym federalnym oprocentowaniu 15% będzie winien około 9000 USD IRS w kwietniu. Pożycz 50 000 USD pod zastaw tej samej monety przy 50% LTV, a natychmiastowy rachunek podatkowy wyniesie zero. Nadal płaci odsetki od pożyczki, ale podstawa kosztu pozostaje nienaruszona, a bitcoin pozostaje pod jego nazwiskiem.

Oto część, którą większość tłumaczy pomija. Jeśli cena spadnie, a pożyczkodawca sprzeda zabezpieczenie, aby pokryć pożyczkę, IRS potraktuje tę likwidację jako sprzedaż po cenie likwidacyjnej. Zatem zły tydzień może pozostawić pożyczkobiorcę z rachunkiem podatkowym i bez aktywów, co jest mniej więcej najgorszym scenariuszem, jaki doradca podatkowy może sobie wyobrazić. Od roku podatkowego 2026 giełdy muszą składać formularz 1099-DA z uwzględnieniem ceny bazowej dla każdej sprzedaży, w tym likwidacji. Era niezgłoszonej sprzedaży kryptowalut dobiegła końca.

Nikt nie ostrzega przed ryzykiem związanym z pożyczaniem kryptowalut i ich likwidacją

Pożyczki kryptowalutowe narażają użytkowników na cztery kategorie ryzyka, które są pomijane przez większość działań marketingowych platform.

Ryzyko związane z inteligentnymi kontraktami. Kwietniowy atak na Kelp DAO z 14 kwietnia pochłonął 293 miliony dolarów dzięki pojedynczej wadzie weryfikatora 1:1 w moście LayerZero i przekształcił Aave V3 w odbiornik zabezpieczający, co kosztowało 230 milionów dolarów w potencjalnie bezwartościowych rsETH. Audyty tego nie eliminują, lecz zmniejszają prawdopodobieństwo.

Likwidacje kaskadowe. Gdy ceny gwałtownie spadają, zautomatyzowane likwidacje w protokołach DeFi sprzedają zabezpieczenia na spadającym rynku, co jeszcze bardziej obniża ceny i wywołuje kolejne likwidacje. Błyskawiczny krach ETH w marcu 2024 roku wywołał dokładnie tę pętlę. Pożyczkodawcy z zabezpieczeniami o wysokim LTV są likwidowani w pierwszej kolejności.

Upadłość powiernicza. Celsius, BlockFi i Genesis pozwalały deponentom na swobodne wypłacanie środków, dopóki tego nie zrobili. Zastaw, czyli wielokrotne udzielanie tego samego zabezpieczenia, przekształcił problem kredytowy w problem z wypłacalnością. Ocaleni unikają tej praktyki, ale trzeba zaufać poświadczeniu, a poświadczenia nie są audytowanymi sprawozdaniami finansowymi.

Ryzyko regulacyjne i koncentracji. Tether posiada 57% udziałów w portfelu CeFi; Aave posiada 62,8% udziałów w DeFi. Działania regulacyjne wobec któregokolwiek z tych podmiotów lub stablecoinów depeg miałyby wpływ na każdą powiązaną platformę pożyczkową. Termin MiCA, 1 lipca 2026 r., zmienia dostęp w UE, a dostęp detaliczny do pożyczek kryptowalutowych w USA pozostaje wąskim korytarzem protokołów DeFi i nielicznych platform CeFi (Nexo, Ledn) zatwierdzonych przez organy regulacyjne.

Pożyczki kryptowalutowe nie są objęte ubezpieczeniem FDIC, ochroną SIPC ani centralnym kontrahentem. Jeśli coś się zepsuje, odzyskanie długu leży w Twoich rękach. W przeciwieństwie do niezabezpieczonych pożyczek osobistych z banku, aktywa mogą zostać automatycznie przejęte i sprzedane.

Jak wybrać platformę do udzielania pożyczek kryptowalutowych

Pięć szybkich sprawdzeń przed wpłatą czegokolwiek. Najpierw model powierniczy. Model niepowierniczy (DeFi) oznacza, że to Ty trzymasz klucze. Powierniczy (CeFi) oznacza, że ktoś inny je trzyma i że ktoś inny już wcześniej zbankrutował. Następnie przyjrzyj się różnicy między pułapem LTV a progiem likwidacji. Większa różnica oznacza więcej miejsca na spadek cen. Następnie jurysdykcja. Wiele platform prawnie nie może obsługiwać mieszkańców USA. Historia bezpieczeństwa jest na czwartym miejscu. Czy platforma zamroziła wypłaty w 2022 roku? Czy była audytowana od tego czasu? Przejrzystość dopełnia listę. Publiczne poświadczenia, dowody on-chain, miesięczne raporty o rezerwach. Jeśli jakiekolwiek sprawdzenie zakończy się niepowodzeniem, zysk nie jest wart zachodu.