Was ist Krypto-Kreditvergabe und wie funktionieren Krypto-Kredite in 2026?

Vor drei Jahren schien das Krypto-Kreditgeschäft am Ende. Celsius, BlockFi und Genesis hatten zusammen Kundenkredite im Wert von rund 34,8 Milliarden US-Dollar vernichtet, und die verbliebenen Anbieter waren so klein, dass sie auf einen Bildschirm passten. Laut dem Kreditbericht von Galaxy Digital erreichte der Gesamtmarkt im dritten Quartal 2025 mit 73,59 Milliarden US-Dollar ein Allzeithoch. Die Erholung verlief anders als erwartet. Nicht CeFi kämpfte sich zurück, sondern DeFi deckte still und leise die Nachfrage ab. Allein Aave und Morpho verwalteten Mitte des Jahres 2020 mehr als 26 Milliarden US-Dollar an aktivem Gesamtvolumen an Krediten (TVL). Eine weitere Überraschung ist die Herkunft der neuen Kunden. Die meisten von ihnen sind nicht auf Rendite aus. Es sind Kreditnehmer, die Bargeld benötigen, ohne ihre Bitcoins verkaufen zu müssen.

Was ist Krypto-Kreditvergabe in einfachen Worten?

Stellen Sie sich Krypto-Kreditvergabe wie zwei parallele Warteschlangen vor. In der einen Warteschlange befinden sich Personen, die Krypto-Assets besitzen – verschiedene Kryptowährungen, oft USDC oder USDT, manchmal BTC oder ETH – und ihre ungenutzten Coins verzinsen und gleichzeitig etwas Liquidität generieren möchten. In der anderen Warteschlange befinden sich Personen, die Coins besitzen, die sie nicht verkaufen wollen, aber dennoch Geld benötigen – beispielsweise für eine Steuerzahlung, eine Anzahlung für ein Haus oder einen gehebelten Handel. Eine Plattform verbindet diese beiden Warteschlangen. Bei CeFi ist die Plattform ein Unternehmen, das die Verwahrung übernimmt; bei DeFi ist es ein Kreditprotokoll, das auf Smart Contracts basiert. Die beiden Hauptarten der Krypto-Kreditvergabe sind also zentralisierte und dezentralisierte Krypto-Kreditvergabe. Im Folgenden werden sie einzeln erläutert. In 2026 ist die Warteschlange der Kreditnehmer länger als die der Kreditgeber, hauptsächlich weil die Kreditaufnahme gegen Bitcoin für einen langfristigen Inhaber strukturell anders ist als der Verkauf.

Wie Kryptokredite für Kreditnehmer funktionieren

So funktioniert Krypto-Kreditvergabe in der Praxis für Kreditnehmer: Sie wählen eine Kreditplattform. Sie übertragen Ihre Kryptowährung in die entsprechende Wallet oder das Depotkonto und hinterlegen diese als Sicherheit. Sie geben der Plattform den gewünschten Kreditbetrag an, und kurz darauf wird Ihnen das Geld (USDC, USDT oder in manchen Fällen Fiatgeld per Banküberweisung) gutgeschrieben. Die Zinsen zahlen Sie monatlich oder lassen sie sich anrechnen. Sobald Sie den Kredit vollständig zurückgezahlt haben, erhalten Sie Ihre Kryptowährung zurück. Die zugrundeliegende Blockchain wickelt die Abwicklung in jedem Fall ab. Drei Kennzahlen entscheiden über einen reibungslosen Ablauf: der Beleihungswert (LTV), die Liquidationsschwelle und der dazwischenliegende Spielraum.

Der Beleihungswert (Loan-to-Value, LTV) gibt an, welchen Anteil Ihrer Sicherheiten Sie als Sicherheit für einen Kredit verwenden können. Aave V3 setzt den Beleihungswert für ETH-Sicherheiten auf 80 % fest, mit einer Liquidationsschwelle von 83 %. Nexo begrenzt den LTV auf 50 % und löst die Auszahlung bei etwa 83,3 % des Sicherheitenwerts aus. Der inoffizielle Branchenstandard für BTC-besicherte Kredite liegt bei etwa 50 %, was teilweise auf die Vorsicht nach 2022 zurückzuführen ist.

Jetzt rechnen wir es durch. Sie hinterlegen ETH im Wert von 10.000 $ auf Aave V3 und erhalten 5.000 $ in USDC. Der anfängliche Beleihungswert (LTV) beträgt 50 %. Fällt der ETH-Kurs um 20 %? Ihre Sicherheiten sind nur noch 8.000 $ wert, der LTV liegt bei 62,5 % – alles in Ordnung. Fällt der ETH-Kurs um 40 %? Die Sicherheiten sind nur noch 6.000 $ wert, der LTV liegt bei 83,3 %, und der Smart Contract kann Ihre Position nun liquidieren. CeFi-Plattformen senden üblicherweise vorher einen Margin Call und geben Ihnen die Möglichkeit, die Sicherheiten aufzustocken oder den Kredit zurückzuzahlen. DeFi-Protokolle sind da weniger entgegenkommend. Der Smart Contract liquidiert Ihre Position, sobald der Schwellenwert unterschritten wird, verkauft Ihre Sicherheiten auf einer DEX und kassiert eine Liquidationsgebühr.

Eine Gewohnheit, die viele Kreditnehmer davor bewahrt, eines Tages mit einem verkauften Bitcoin-Bestand aufzuwachen: Halten Sie einen Abstand von 20 Punkten zwischen dem anfänglichen Beleihungswert (LTV) und der Liquidationsschwelle ein. Bei einer Schwelle von 83 % sollten Sie mit 50–60 % beginnen, um einen starken Kursverfall abzufedern, bevor es zu größeren Problemen kommt. Je niedriger der Ausgangswert ist, desto größer kann der Kursverlust sein, bevor die Bitcoins, die Sie behalten wollten, verloren sind.

| Plattform | Vermögenswert | Max LTV | Liquidationsschwelle | Nachschussforderung vor der Liquidation? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83 % | Nein, sofort |

| Aave V3 | BTC (WBTC) | 73 % | 78 % | Nein, sofort |

| Nexo | BTC | 50% | ~83,3 % | Ja |

| Ledn | BTC | 50% | 70 % | Ja |

| SALZ | BTC | 70 % | variiert | Ja |

Was Kreditgeber verdienen – und wie sich Zinssätze zusammensetzen

Die andere Seite des Marktes sieht anders aus. Ein Kreditgeber hinterlegt Stablecoins oder Kryptowährungen in einem Pool, und die Plattform leitet diese Assets an Kreditnehmer weiter. Die Zinsen werden abzüglich einer Plattformgebühr an die Kreditgeber zurückgezahlt. Bei DeFi-Protokollen wird der Zinssatz nicht von einer bestimmten Stelle festgelegt. Er variiert mit der Auslastung: Bei hoher Kreditnachfrage steigen die Zinsen, um mehr Einlagen zu generieren; bei geringer Auslastung des Pools sinken sie. CeFi-Plattformen bieten feste Zinssätze an und tragen das Risiko variabler Zinssätze selbst. Daher sind ihre Zinsen in der Regel höher, aber auch ihre Ausfallszenarien sind gravierender.

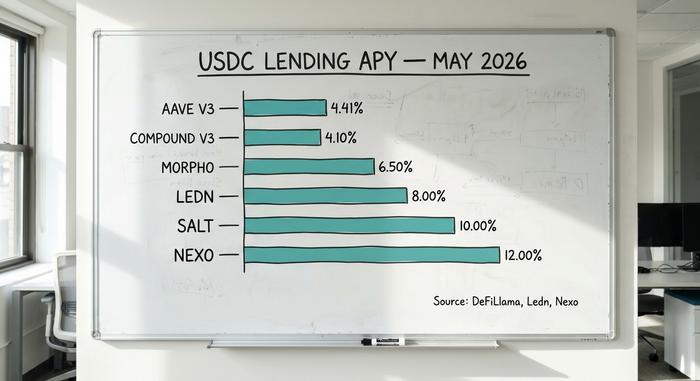

Im April 2020 erzielte USDC auf Aave V3 einen durchschnittlichen Jahreszins von ca. 4,41 % über 30 Tage. Compound V3 lag bei etwa 4,1 %. Morpho Vaults erreichten je nach Strategie 4–7 %. Die CeFi-Zinsen waren deutlich höher: Ledn zahlte 6,5–8,5 % auf USDT, Nexo warb mit bis zu 12 % und YouHodler erreichte in bestimmten Stufen 15 %. Dieser Aufschlag resultiert nicht aus einer höheren Intelligenz von CeFi. Er resultiert vielmehr daraus, dass CeFi Risiken eingeht, die DeFi nicht eingeht, indem es gebündelte Einlagen an institutionelle Kreditnehmer zu Konditionen verleiht, die Privatanlegern verwehrt bleiben.

Vergleich von CeFi- und DeFi-Kryptokreditplattformen

Die meisten Erklärungen beschränken sich auf die Aussage: „CeFi ist ein Unternehmen, DeFi ein Smart Contract.“ Anders als bei traditionellen Krediten, bei denen jede Transaktion von einer Bank abgewickelt wird, laufen Krypto-Kredite über eine Verwahrstelle oder einen autonomen Smart Contract zwischen Kreditgebern und Kreditnehmern. Der wichtigere Unterschied in 2026 liegt darin, wer den Verlust trägt, wenn etwas kaputtgeht.

Auf einer CeFi-Plattform übertragen Sie das Eigentum an Ihren Coins an das Unternehmen. Geht das Unternehmen in Konkurs, werden Sie im Insolvenzverfahren zu einem ungesicherten Gläubiger. Celsius-Einleger mussten dies 2022 erfahren; viele erhielten nur Centbeträge zurück, Jahre später. Bei einem DeFi-Protokoll hingegen werden Ihre Gelder in einem Smart Contract verwahrt, den Sie überprüfen können. Ausfallschulden werden auf die verbleibenden Einleger verteilt oder vom Sicherheitsmodul des Protokolls aufgefangen. Die Reaktion von Aave auf den Kelp-DAO-Exploit im April 2026, bei dem Angreifer gefälschte rsETH im Wert von 293 Millionen US-Dollar prägten und als Sicherheit hinterlegten, verdeutlicht dies. Dem Protokoll drohten Ausfallschulden von bis zu 230 Millionen US-Dollar, 6,6 Milliarden US-Dollar an TVL wurden innerhalb weniger Tage abgezogen, und die Rückforderung erfolgte durch Governance-Maßnahmen statt vor Gericht.

| Dimension | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Gewahrsam | Die Plattform verwahrt Ihre Schlüssel | Der Smart Contract verwaltet die Gelder |

| KYC | Erforderlich | Nicht erforderlich (nur Wallet) |

| Tarifgestaltung | Fest, von der Plattform festgelegt | Flexibel, abhängig von der Auslastung |

| Transparenz | Periodische Bestätigungen | On-Chain, live |

| Fehlermodus | Insolvenz, eingefrorene Auszahlungen | Smart-Contract-Fehler, uneinbringliche Forderungen |

| Wiederherstellungspfad | Konkursgericht | Governance- und Sicherheitsmodul |

| 2026 Marktanteil | ~37 % (24,37 Mrd. USD) | ~55,7 % (40,99 Mrd. USD) |

Die Dominanz im DeFi-Bereich ist konzentriert. Allein Aave hält rund 62,8 % aller DeFi-Kredite. Auch CeFi ist konzentriert, nur anders: Der Kreditbereich von Tether macht 57 % des CeFi-Volumens aus, etwa 10,14 Milliarden US-Dollar. Beide Ökosysteme bergen Konzentrationsrisiken; diese konzentrieren sich lediglich an unterschiedlichen Orten. Für die meisten Krypto-Besitzer bedeutet ein solides Risikomanagement, das Risiko auf beide Modelle zu verteilen, anstatt die Krypto-Bestände auf einer einzigen Plattform zu konzentrieren.

Krypto-Kreditzinsen und effektive Jahreszinsen im Mai 2026

Die folgenden Zahlen stammen von den veröffentlichten Kursen und DeFi-Dashboards der jeweiligen Plattformen im April/Mai 2026. Da sie sich täglich ändern, sollten sie nur als Momentaufnahme betrachtet werden.

| Plattform | Typ | USDC-Angebot APY | USDC-Kreditzins | Max LTV (BTC) | Quelle |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41 % | ~5,8 % | 73 % | DeFiLlama, Apr 2026 |

| Compound V3 | DeFi | ~4,1 % | ~5,5 % | 75% | Compound-Dashboard |

| Morpho | DeFi | 4–7 % (Tresore) | 5–8 % | variiert | Morpho-App |

| Coinbase-Leihmarkt | DeFi (Morpho) | n. v. (nur Ausleihe) | ~6,5 % | 70 % | Coinbase hat 2,17 Milliarden US-Dollar ausgegeben |

| Nexo | CeFi | bis zu 12 % | von 2,9 % | 50% | Nexo, Apr 2026 |

| Ledn | CeFi | 6,5–8,5 % (USDT) | von 11,4 % | 50% | Ledn Open Book |

| SALZ | CeFi | bis zu 10 % | ab 9,95 % | 70 % | SALT-Kreditvergabe |

| YouHodler | CeFi | bis zu 15 % | variiert | bis zu 97 % | Öffentliche Tarife |

Die Zinssätze bei DeFi-Plattformen sind deutlich enger und niedriger, da der Markt in Echtzeit abgerechnet wird. Die Zinssätze bei CeFi-Plattformen hingegen sind deutlich breiter gestreut, da jede Plattform ihren eigenen Spread festlegt und unterschiedliche Kundengruppen bedient.

Die besten Krypto-Kreditplattformen im Vergleich 2026

Es gibt keine „beste“ Plattform. Die richtige Wahl hängt davon ab, auf welcher Seite des Marktes Sie agieren und wie viel Verwahrungsrisiko Sie akzeptieren.

Für Anleger, die Liquidität benötigen, ohne ihre Kryptowährungen zu verkaufen: Ledn ist seit 2018 aktiv und hat über 10,2 Milliarden US-Dollar an BTC-besicherten Krediten vergeben – mit den saubersten Reservenachweisen im CeFi-Bereich. SALT ist seit 2016 aktiv und verzeichnete bisher keine Kundenverluste. Coinbase Borrow, das im Hintergrund von Morpho betrieben wird, vergab bis April 2011 USDC-Kredite im Wert von über 2,17 Milliarden US-Dollar und erweiterte in diesem Jahr seine Liste der akzeptierten Sicherheiten um XRP, DOGE, ADA und LTC zusätzlich zu BTC und ETH.

Für DeFi-Nutzer: Aave V3 weist ein Gesamtvolumen an ausstehenden Krediten (TVL) von 14,25 Milliarden US-Dollar und aktive Kredite im Wert von 10,99 Milliarden US-Dollar auf und generiert jährliche Protokollgebühren in Höhe von 708 Millionen US-Dollar. Morpho ist mit Unterstützung von Apollo Global Management auf ein TVL von 11,78 Milliarden US-Dollar angewachsen. Beide Protokolle sind nicht-verwahrend, sodass Sie Ihre Schlüssel niemals abgeben.

Für renditeorientierte Anleger mit höherer Risikotoleranz. Nexo kehrte am 16. Februar 2026 nach einer Einigung mit den Aufsichtsbehörden über 45 Millionen US-Dollar auf den US-Markt zurück. Das Unternehmen verwaltet Kundengelder in Höhe von rund 11 Milliarden US-Dollar und bietet Krypto-Kreditgebern bis zu 12 % Zinsen auf Stablecoins. Die CeFi-Prämie ist real, ebenso wie das Verwahrungsrisiko.

Für institutionelle Kreditnehmer. Maple Finance, mit einem TVL von rund 2,1 Milliarden US-Dollar, vergibt unterbesicherte Kredite an geprüfte Market-Maker und Handelstische. Die meisten Privatanleger werden dieses Angebot nie nutzen, aber gerade hier erholt sich das Kryptokreditgeschäft am schnellsten.

Was mir bei der Beobachtung dieses Marktes immer wieder auffällt: Die im Jahr 2012 überlebenden Plattformen sind diejenigen, die getrennte Verwahrung praktizierten, Bestätigungen veröffentlichten und 2022 eine erneute Hypothek ablehnten. Die Liste der verschwundenen Plattformen ist deutlich länger als die der überlebenden. Stabilität in der Vergangenheit ist zwar keine Garantie, aber sie ist das, was diesem Markt am ehesten als Erfolgsbilanz dient.

Bitcoin-Kredite aufnehmen, ohne sie zu verkaufen: die steuerliche Seite

Fragt man US-amerikanische Bitcoin-Besitzer, die seit 2017 dabei sind, warum sie ihre Bitcoins beleihen, anstatt sie einfach zu verkaufen, liegt die Antwort fast immer in einer einzigen Zahl: der Kapitalertragsteuer. Die IRS-Mitteilung 2014-21 (und die darauf folgende Rev. Ruling 2019-24) behandelt einen durch Kryptowährungen besicherten Kredit steuerlich wie eine Hypothek. Man hinterlegt Sicherheiten, erhält das Geld und die IRS registriert nichts.

Stellen Sie sich einen Bitcoin-Besitzer vor, der 1 BTC für 40.000 $ gekauft hat und dessen Wert nun 100.000 $ beträgt. Verkauft er die Bitcoins, schuldet er dem Finanzamt im April aufgrund des langfristigen US-Steuersatzes von 15 % etwa 9.000 $. Nimmt er hingegen einen Kredit über 50.000 $ gegen denselben Bitcoin zu einem Beleihungsauslauf von 50 % auf, entfällt die sofortige Steuerbelastung. Zwar zahlt er weiterhin Zinsen für den Kredit, aber die Anschaffungskosten bleiben unverändert und die Bitcoins bleiben in seinem Besitz.

Hier kommt der Punkt, den die meisten Erklärungen nur oberflächlich behandeln. Wenn der Kurs einbricht und der Kreditgeber Ihre Sicherheiten verkauft, um den Kredit zu decken, behandelt das Finanzamt diese Liquidation als Verkauf zum Liquidationspreis. So kann eine schlechte Woche dazu führen, dass ein Kreditnehmer sowohl eine Steuernachzahlung leisten muss als auch sein Vermögen verliert – das schlimmste Szenario, das sich ein Steuerberater vorstellen kann. Ab dem Steuerjahr 2026 müssen Kryptobörsen für jeden Verkauf, einschließlich Liquidationen, das Formular 1099-DA mit den Anschaffungskosten einreichen. Die Ära der nicht gemeldeten Kryptoverkäufe ist vorbei.

Risiken der Krypto-Kreditvergabe und -Liquidation, vor denen niemand warnt

Bei der Kreditvergabe mit Kryptowährungen sind die Nutzer vier Risikokategorien ausgesetzt, die in der Werbung der meisten Plattformen verschwiegen werden.

Risiko durch Smart Contracts. Der Kelp-DAO-Exploit vom 14. April erbeutete 293 Millionen US-Dollar durch eine einzige Sicherheitslücke in einem LayerZero-Bridge-System (1-von-1-Verifizierer) und machte Aave V3 zum Empfänger von Sicherheiten in Höhe von 230 Millionen US-Dollar in potenziell wertlosen rsETH. Audits verhindern dies nicht, reduzieren aber die Wahrscheinlichkeit.

Liquidationskaskaden. Bei einem starken Preisverfall werden auf DeFi-Protokollen automatisiert Sicherheiten in einem fallenden Markt verkauft, was die Preise weiter drückt und zusätzliche Liquidationen auslöst. Der ETH-Flash-Crash im März 2024 führte genau zu dieser Kettenreaktion. Kreditgeber mit Sicherheiten mit hohem Beleihungsauslauf (LTV) werden zuerst leergeräumt.

Verwahrungsinsolvenz. Celsius, BlockFi und Genesis erlaubten ihren Kunden zunächst freie Abhebungen, bis sie dies nicht mehr taten. Die mehrfache Verpfändung derselben Sicherheiten führte zu einem Kreditproblem und schließlich zu einem Insolvenzproblem. Die verbleibenden 15 Unternehmen vermeiden diese Praxis, doch man muss den Bestätigungen vertrauen, und Bestätigungen sind keine geprüften Jahresabschlüsse.

Regulatorisches Risiko und Konzentrationsrisiko. Tether hält 57 % des CeFi-Volumes, Aave 62,8 % des DeFi-Volumes. Regulierungsmaßnahmen gegen eines der beiden Unternehmen oder eine Aufhebung der Stablecoin-Abhängigkeit hätten weitreichende Folgen für alle angeschlossenen Kreditplattformen. Die Frist des MiCA am 1. Juli 2026 verändert den EU-Marktzugang, und der Zugang von US-Privatanlegern zu Kryptokrediten beschränkt sich weiterhin auf wenige DeFi-Protokolle und die wenigen von den Regulierungsbehörden zugelassenen CeFi-Plattformen (Nexo, Ledn).

Kryptokredite sind weder durch die FDIC noch durch die SIPC abgesichert und verfügen über keine zentrale Gegenpartei. Im Schadensfall sind Sie für die Rückzahlung selbst verantwortlich. Anders als bei unbesicherten Privatkrediten von Banken kann das verwahrte Gut automatisch beschlagnahmt und gegen Sie verkauft werden.

Wie man eine Krypto-Kreditplattform auswählt

Fünf schnelle Prüfungen, bevor Sie etwas einzahlen. Zuerst das Verwahrungsmodell. Bei Non-Custodial (DeFi) besitzen Sie die Schlüssel selbst. Bei Custodial (CeFi) hingegen besitzt sie jemand anderes, und dieserjenige ist möglicherweise schon einmal insolvent gegangen. Als Nächstes prüfen Sie die Differenz zwischen LTV-Obergrenze und Liquidationsschwelle. Je größer die Differenz, desto größer das Risiko eines Kursrückgangs. Dann die Gerichtsbarkeit. Viele Plattformen dürfen US-Bürgern aus rechtlichen Gründen keine Dienste anbieten. An vierter Stelle steht die Sicherheitshistorie. Hat die Plattform 2022 Auszahlungen eingefroren? Wurde sie seitdem geprüft? Transparenz rundet die Liste ab. Öffentliche Bestätigungen, On-Chain-Nachweise, monatliche Reservenberichte. Wenn auch nur eine dieser Prüfungen fehlschlägt, lohnt sich der Aufwand nicht.