Vay tiền điện tử là gì và chúng hoạt động như thế nào?

Hoạt động cho vay tiền điện tử đã đạt mức dư nợ 73,6 tỷ đô la trong quý 3 năm 2025, vượt xa kỷ lục trước đó được thiết lập trong đợt tăng giá năm 2021. Con số này đến từ Galaxy Research, và nó cho thấy một điều: bất chấp việc Celsius phá sản, bất chấp sự sụp đổ của BlockFi, bất chấp 4,3 triệu nhà đầu tư mất 46 tỷ đô la trong cuộc khủng hoảng năm 2022, mọi người vẫn tiếp tục vay tiền dựa trên tiền điện tử của họ. Thị trường không chỉ tồn tại mà còn phát triển mạnh mẽ hơn.

Ý tưởng cực kỳ đơn giản. Bạn sở hữu BTC. Bạn cần đô la. Thay vì bán BTC và trả thuế thu nhập từ lãi vốn, bạn thế chấp nó cho một người cho vay. Họ sẽ cho bạn tiền mặt. Bạn trả lãi. Khi bạn trả hết khoản vay, bạn sẽ nhận lại BTC của mình. Nếu bạn rút lui hoặc giá giảm quá mạnh, người cho vay sẽ lấy lại tiền điện tử của bạn. Đó là thỏa thuận.

Bài viết này sẽ đi sâu vào cách thức hoạt động của các khoản vay tiền điện tử, sự khác biệt giữa cho vay CeFi và DeFi, chi phí bạn sẽ phải trả vào năm 2026, những nền tảng nào vẫn còn tồn tại và những điều chúng ta cần nhớ về những nền tảng đã không còn hoạt động.

Khoản vay được bảo đảm bằng tiền điện tử hoạt động như thế nào?

Bạn gửi tiền điện tử vào một nền tảng cho vay. Nền tảng đó sẽ cho bạn vay, thường là stablecoin hoặc đô la Mỹ. Bạn phải trả lãi. Khi bạn trả hết nợ, tiền điện tử của bạn sẽ được trả lại. Nếu bạn chậm thanh toán hoặc để giá trị giảm quá thấp? Họ sẽ bán tiền của bạn.

Con số quyết định tất cả là tỷ lệ cho vay trên giá trị tài sản (LTV). Nếu một nền tảng cung cấp LTV 50% và bạn gửi 10.000 đô la Mỹ bằng BTC, bạn có thể vay 5.000 đô la Mỹ. 5.000 đô la Mỹ còn lại là khoản dự phòng của người cho vay. Nếu giá BTC giảm và khoản dự phòng đó giảm xuống, bạn sẽ nhận được lệnh gọi ký quỹ (margin call). Nếu giá tiếp tục giảm, người cho vay sẽ bán tài sản thế chấp của bạn để bù đắp khoản nợ.

Không ai hỏi điểm tín dụng của bạn. Không ai muốn xem phiếu lương của bạn. Không ai quan tâm bạn có tài khoản ngân hàng hay không. Tiền điện tử CHÍNH LÀ tài sản thế chấp. Chỉ vậy thôi. Một nông dân ở Kenya với 0,5 BTC có khả năng vay mượn tương đương với một nhà giao dịch Phố Wall với 0,5 BTC. Phép toán không phân biệt đối xử.

Các khoản vay truyền thống mất hàng tuần và từ chối một nửa số người đăng ký. Các khoản vay được bảo đảm bằng tiền điện tử chỉ mất vài phút và chỉ hỏi một câu hỏi: bạn có đủ tiền điện tử không?

Dưới đây là các bước diễn ra như sau:

1. Bạn chọn một nền tảng cho vay (CeFi hoặc DeFi)

2. Bạn gửi tiền điện tử làm tài sản thế chấp (BTC, ETH hoặc các token được chấp nhận khác)

3. Nền tảng này tính toán khả năng vay vốn của bạn dựa trên tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản).

4. Bạn nhận được khoản vay bằng stablecoin, USD hoặc một loại tiền tệ khác.

5. Bạn phải trả lãi suất cho khoản vay (hàng tháng hoặc tích lũy).

6. Khi bạn trả hết khoản vay, tài sản thế chấp của bạn sẽ được mở khóa.

7. Nếu giá trị tài sản thế chấp của bạn giảm xuống dưới ngưỡng thanh lý, nền tảng sẽ bán nó.

Cho vay CeFi so với cho vay DeFi: hai thế giới khác biệt.

Có hai hướng đi ở đây: CeFi và DeFi. Chúng giải quyết cùng một vấn đề theo những cách hoàn toàn khác nhau.

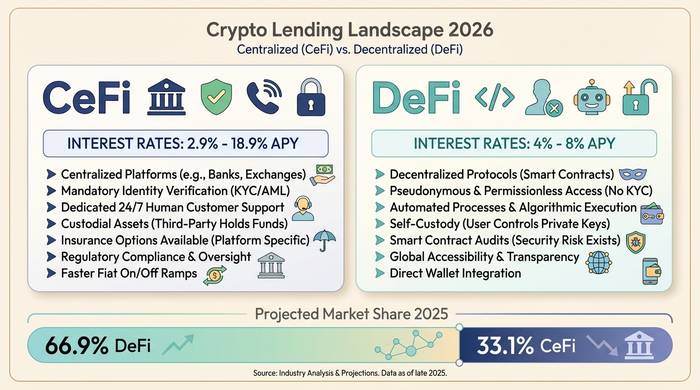

CeFi là một công ty cho vay tiền. Nexo, Ledn, Arch Lending, Coinbase. Bạn đăng ký. Bạn làm thủ tục KYC. Bạn giao BTC của mình. Họ sẽ cho bạn đô la hoặc stablecoin. Cảm giác giống như một ứng dụng ngân hàng. Nếu tài khoản của bạn gặp sự cố, bạn gửi email cho bộ phận hỗ trợ. Lãi suất dao động từ 2,9% APR nếu bạn là người dùng cao cấp của Nexo đang stake token của họ, cho đến 18,9% đối với tài khoản thông thường không có ưu đãi nào. Hầu hết những người vay bằng BTC cuối cùng phải trả lãi suất từ 9-12%.

DeFi không phải là một tổ chức độc lập. Không có công ty. Không có tài khoản. Không cần KYC. Hợp đồng thông minh trên Ethereum hoặc Arbitrum giữ tài sản thế chấp của bạn và quản lý các phép toán. Bạn kết nối ví, gửi token và vay từ một nhóm do người dùng khác tài trợ. Aave đang điều hành toàn bộ hệ thống. Hơn 1 nghìn tỷ đô la Mỹ đã được cho vay tích lũy. Hiện tại có khoảng 27-40 tỷ đô la Mỹ trong giao thức. Compound và Morpho là những cái tên lớn khác. Lãi suất vay stablecoin trên DeFi dao động quanh mức 4-8% APR. Rẻ hơn so với CeFi, nhưng bạn phải tự mình đảm nhiệm khâu hỗ trợ khách hàng.

| Tính năng | Cho vay CeFi | cho vay DeFi |

|---|---|---|

| Cách thức hoạt động | Công ty quản lý các khoản vay | Hợp đồng thông minh, không cần trung gian. |

| Yêu cầu xác minh danh tính (KYC). | Đúng | KHÔNG |

| Lãi suất (vay bằng stablecoin) | Lãi suất hàng năm (APR) từ 2,9% đến 18,9%. | Lãi suất hàng năm 4-8% |

| Giữ tài sản thế chấp | Nền tảng này nắm giữ nó. | Hợp đồng thông minh nắm giữ nó |

| Thanh lý | Lệnh gọi ký quỹ rồi thanh lý tài sản | Thanh lý hợp đồng thông minh tự động |

| Rủi ro | Phá sản nền tảng, quản lý yếu kém | Lỗi hợp đồng thông minh, lỗi hệ thống Oracle |

| Ví dụ về các nền tảng | Nexo, Ledn, Coinbase, Arch | Aave, Compound, Morpho, Spark |

| Hỗ trợ khách hàng | Đúng | Không (chỉ dành cho diễn đàn cộng đồng) |

| Có thể truy cập tại Hoa Kỳ | Một số nền tảng (Nexo đã quay trở lại vào tháng 4 năm 2025) | Thông thường là có (không cần xin phép) |

Tỷ lệ lãi suất sẽ như thế nào vào năm 2026?

Lãi suất phụ thuộc vào bốn yếu tố: nền tảng bạn sử dụng, tài sản thế chấp bạn dùng để đảm bảo, tỷ lệ LTV (tỷ lệ cho vay trên giá trị tài sản) bạn chọn và liệu bạn có nắm giữ token gốc của nền tảng đó hay không.

| Loại | Phạm vi giá | Ghi chú |

|---|---|---|

| CeFi, tài sản thế chấp BTC (được quản lý) | Lãi suất hàng năm (APR) từ 9-12%. | Ledn 10,4-12,4%, Arch từ 9,5% |

| CeFi với các ưu đãi dành cho khách hàng thân thiết | Lãi suất hàng năm (APR) từ 2,9-6%. | Gói Nexo Platinum yêu cầu đặt cọc token NEXO. |

| Mức lãi suất cơ bản của CeFi (không bao gồm ưu đãi) | Lãi suất hàng năm (APR) từ 14-18,9%. | Cộng thêm phí khởi tạo có thể phát sinh. |

| Biến số DeFi (stablecoin) | Lãi suất hàng năm 4-8% | Aave, Compound, Morpho |

| Binance (ngoài Hoa Kỳ) | ~1%+ | Lựa chọn rẻ nhất, bị giới hạn theo khu vực địa lý. |

BTC có lãi suất tốt nhất vì người cho vay coi nó là tài sản thế chấp an toàn nhất. ETH đứng thứ hai. Các altcoin có chi phí vay cao hơn vì chúng biến động mạnh hơn và khó thanh lý nhanh chóng. Một số nền tảng chỉ chấp nhận BTC. Ledn đã loại bỏ hoàn toàn ETH vào năm 2025 và chỉ chấp nhận BTC.

Tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản thế chấp) hoạt động nghịch đảo với sự an toàn. Một khoản vay với tỷ lệ LTV 25% có nghĩa là tài sản thế chấp của bạn có thể giảm 75% trước khi bị thanh lý. Một khoản vay với tỷ lệ LTV 90% có nghĩa là chỉ cần giảm 10% là bạn mất trắng. Hầu hết mọi người vay với tỷ lệ LTV từ 40-60% để cân bằng giữa khả năng tiếp cận thanh khoản và khoảng thời gian an toàn để thở.

| bậc LTV | Bộ đệm của bạn | Mức độ rủi ro | Ai cung cấp nó? |

|---|---|---|---|

| 25-40% | Giá trị tài sản thế chấp có thể giảm 60-75%. | Thấp | Kraken, một dự án DeFi bảo thủ. |

| 50% | Tài sản thế chấp có thể giảm 50%. | Trung bình | Ledn, Crypto.com |

| 60-70% | Giá trị tài sản thế chấp có thể giảm 30-40%. | Trung bình-cao | Nexo, Cho vay muối |

| 80-90% | Giá trị tài sản thế chấp có thể giảm 10-20%. | Cao | YouHodler, Aave e-Mode |

Tại sao mọi người lại vay tiền điện tử thay vì bán nó?

Thuế. Đó là lý do số một và không có lý do nào khác quan trọng hơn. Giả sử bạn mua BTC với giá 10.000 đô la. Bây giờ nó có giá 60.000 đô la. Bán nó đi và bạn phải trả thuế thu nhập từ lãi vốn trên 50.000 đô la lợi nhuận. Thay vào đó, vay tiền dựa trên BTC đó? Không có giao dịch mua bán nào xảy ra. Không có sự kiện nào phải chịu thuế. Bạn nhận được tiền mặt, bạn giữ BTC, và bạn trả lãi thay vì nộp tiền cho chính phủ.

Lý do thứ hai: bạn nghĩ giá sẽ tăng. Bán ETH hôm nay để trả tiền thuê nhà nghĩa là bạn bỏ lỡ đợt tăng giá. Một khoản vay được bảo đảm bằng tiền điện tử cho phép bạn giải phóng thanh khoản ngay bây giờ và giữ vị thế dài hạn.

Lý do thứ ba: ngân hàng chậm chạp và kén chọn. Hãy thử xin vay tín chấp cá nhân trong một tuần mà không có lịch sử tín dụng xem. Chúc may mắn. Các nền tảng cho vay DeFi làm điều đó trong năm phút. Không cần tài khoản ngân hàng. Không ai hỏi tiền dùng để làm gì.

Rồi đến đòn bẩy. Một số người gửi ETH, vay USDC, mua thêm ETH, gửi thêm nữa, rồi lại vay thêm. Cứ thế vòng vo. Trong thị trường tăng giá, nó như một máy in tiền. Trong thị trường sụp đổ, nó như một cái máy xay thịt. Aave đã thanh lý 237 triệu đô la tài sản thế chấp chỉ trong một ngày trong đợt bán tháo năm 2025. Đòn bẩy không phân biệt phe nào.

Điều gì đã xảy ra sai: Celsius, BlockFi và sự sụp đổ năm 2022

Bạn muốn nghe câu chuyện cảnh báo? Đây nè.

Năm 2022, ba công ty cho vay CeFi lớn đã phá sản trong vòng sáu tháng. 4,3 triệu người đã mất tổng cộng 46 tỷ đô la. Theo Cục Dự trữ Liên bang (Fed), các tài khoản lớn (trên 500.000 đô la) đã rút tiền trước tiên. Những người gửi tiền thông thường bị mắc kẹt.

Celsius là tệ nhất. "Kiếm tới 18% lợi nhuận từ tiền điện tử của bạn." Đó là lời quảng cáo. Nhưng thực tế họ làm: lấy tiền gửi của khách hàng và cho các quỹ đầu cơ vay với tài sản thế chấp rác rưởi. Three Arrows Capital sụp đổ, để lại một lỗ hổng mà Celsius không thể lấp đầy, và toàn bộ hệ thống sụp đổ vào tháng 7 năm 2022. Cuối cùng, những người gửi tiền chỉ nhận lại được khoảng 65 xu trên mỗi đô la sau ba đợt thanh toán đầy khó khăn với tổng số tiền lên tới 2,75 tỷ đô la.

BlockFi sụp đổ vào tháng 11 năm 2022 vì có quá nhiều tiền bị ràng buộc với FTX và Alameda. Trên thực tế, các chủ nợ đã gặp may. Các khoản nợ của BlockFi đối với FTX đã được thanh toán đủ tốt để mọi người thu hồi được gần như 100% số tiền đã mất.

Tàu Voyager chìm cùng mùa hè năm đó. 650 triệu đô la đã được cho Three Arrows vay. Mất trắng. Các chủ nợ chỉ thu hồi được khoảng 70%.

| Công ty | Phá sản | Nguyên nhân gốc rễ | Thu hồi nợ |

|---|---|---|---|

| Độ C | Tháng 7 năm 2022 | Đầu tư kém thanh khoản, rủi ro 3AC | ~65% (2,75 tỷ đô la Mỹ trải đều trên 3 đợt chi trả) |

| BlockFi | Tháng 11 năm 2022 | Tiếp xúc với FTX/Alameda | ~100% (tính theo giá trị tiền tệ pháp định, theo giá phá sản) |

| Người du hành | Tháng 7 năm 2022 | Mức độ tiếp xúc với 3AC (650 triệu đô la) | ~70% (hai vòng) |

| Sáng thế ký | Tháng 1 năm 2023 | 3AC + FTX lây nhiễm | Một phần (đã dàn xếp với Tổng chưởng lý bang New York) |

Lần nào cũng vậy. Công ty nhận tiền gửi. Hứa hẹn lợi nhuận cao. Cho vay tiền mà không có đủ tài sản thế chấp. Khi một quân cờ domino đổ, cả chuỗi sẽ sụp đổ theo.

Vậy các khoản vay tiền điện tử đã chết? Rõ ràng là không. 73,6 tỷ đô la cho thấy chúng vẫn hoạt động tốt. Nhưng bài học đã được khắc sâu vào ngành công nghiệp này: nếu một công ty giữ tiền điện tử của bạn và bạn không thể biết chính xác họ đang làm gì với nó, bạn đang tin tưởng họ sẽ không trở thành Celsius tiếp theo. Các giao thức DeFi cũng có những rủi ro riêng, chủ yếu là lỗi và sự cố của oracle, nhưng ít nhất bạn có thể đọc hợp đồng thông minh và xem tài sản thế chấp của mình đang ở đâu mọi lúc.

Cách chọn nền tảng cho vay

CeFi: bằng chứng về dự trữ hoặc hãy rời đi. Bất kỳ nền tảng nào không công bố các báo cáo xác nhận thường xuyên vào năm 2026 đều không học được gì từ năm 2022. Hãy xem xét lãi suất thực tế dựa trên tỷ lệ LTV của bạn, chứ không phải lãi suất quảng cáo. Kiểm tra khu vực pháp lý. Nexo đã quay trở lại Mỹ vào tháng 4 năm 2025. Ledn hoạt động thông qua CIMA tại Quần đảo Cayman và công bố dự trữ. Nếu ai đó hứa hẹn lợi nhuận 18% trên tiền gửi của bạn, hãy nhớ lại lần cuối bạn nghe điều đó.

DeFi: hãy kiểm tra lịch sử trước tiên. Aave và Compound đã có nhiều năm thử nghiệm thực tế. Các giao thức mới hơn có thể cung cấp tỷ giá tốt hơn nhưng tiềm ẩn nhiều rủi ro không xác định. Hãy chú ý đến oracle. Một lỗi nhỏ trong nguồn cấp dữ liệu giá có thể khiến vị thế của bạn bị thanh lý mà không có lý do. Điều đó đã xảy ra với Aave vào tháng 3 năm 2026: 27 triệu đô la bị mất trắng do lỗi định giá, chứ không phải do thị trường sụp đổ.

Trong cả hai trường hợp: đừng vay những gì bạn không thể trả nếu BTC giảm 50% vào ngày mai. Giữ tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản) ở mức 50% hoặc thấp hơn. Thiết lập cảnh báo giá. Và chuẩn bị sẵn tiền mặt để bổ sung tài sản thế chấp khi mọi thứ diễn biến xấu.