ما هي قروض العملات المشفرة وكيف تعمل؟

بلغت قيمة القروض القائمة في سوق العملات الرقمية 73.6 مليار دولار أمريكي في الربع الثالث من عام 2025، متجاوزةً بذلك الرقم القياسي السابق المسجل خلال موجة الصعود في عام 2021. هذا الرقم صادر عن شركة "جالاكسي ريسيرش"، وهو مؤشرٌ هام: فبالرغم من إفلاس شركة "سيلسيوس"، وانهيار منصة "بلوك فاي"، وخسارة 4.3 مليون مستثمر 46 مليار دولار أمريكي في انهيار عام 2022، إلا أن الناس ما زالوا يقترضون بضمان عملاتهم الرقمية. لم ينجُ السوق فحسب، بل نما وتوسع بشكل أكبر.

الفكرة بسيطة للغاية. أنت تمتلك بيتكوين. أنت بحاجة إلى دولارات. بدلاً من بيع بيتكوين ودفع ضريبة أرباح رأس المال على الربح، تُقدّمها إلى مُقرض كضمان. يُعطيك المُقرض المال. أنت تدفع الفائدة. عندما تُسدّد القرض، تسترد بيتكوينك. إذا تخلّيت عن الصفقة أو انخفض سعرها بشدة، يسترد المُقرض عملتك الرقمية. هذه هي الصفقة.

تتناول هذه المقالة كيفية عمل قروض العملات المشفرة فعليًا، والإقراض في مجال التمويل المركزي مقابل الإقراض في مجال التمويل اللامركزي، وما ستدفعه في عام 2026، والمنصات التي لا تزال قائمة، وما يجب أن نتذكره جميعًا بشأن المنصات التي لم تعد موجودة.

كيف يعمل القرض المدعوم بالعملات المشفرة؟

تضع عملاتك الرقمية في منصة إقراض. تُقرضك المنصة عادةً عملات مستقرة أو دولارات أمريكية. تدفع فائدة. عند سداد القرض بالكامل، تُسترد عملاتك الرقمية. هل تأخرت في السداد أو انخفضت قيمتها بشكل كبير؟ سيتم بيع عملاتك.

الرقم الذي يتحكم بكل شيء هو نسبة القرض إلى القيمة (LTV). إذا كانت المنصة تقدم نسبة LTV تبلغ 50% وقمت بإيداع 10,000 دولار أمريكي من عملة البيتكوين، يمكنك اقتراض 5,000 دولار أمريكي. أما الـ 5,000 دولار المتبقية فهي بمثابة ضمان للمقرض. إذا انخفض سعر البيتكوين وتقلص هذا الضمان، فستتلقى طلبًا لتغطية الهامش. وإذا استمر الانخفاض، فسيتخلص المقرض من ضمانك لتغطية الدين.

لا أحد يسأل عن سجلك الائتماني. لا أحد يريد الاطلاع على كشوف رواتبك. لا أحد يهتم إن كان لديك حساب بنكي. العملة الرقمية هي الضمان. هذا كل شيء. مزارع في كينيا يملك 0.5 بيتكوين لديه نفس القدرة على الاقتراض التي يتمتع بها تاجر في وول ستريت يملك 0.5 بيتكوين. الحسابات لا تفرق بين أحد.

تستغرق القروض التقليدية أسابيع وترفض نصف المتقدمين. أما القروض المدعومة بالعملات الرقمية فتستغرق دقائق وتطرح سؤالاً واحداً فقط: هل لديك العملات؟

إليكم ما يحدث خطوة بخطوة:

1. اختر منصة إقراض (CeFi أو DeFi)

2. تقوم بإيداع العملات المشفرة كضمان (بيتكوين، إيثيريوم، أو غيرها من الرموز المقبولة)

3. تقوم المنصة بحساب قدرتك على الاقتراض بناءً على نسبة القرض إلى القيمة

4. تحصل على قرضك بعملات مستقرة أو دولار أمريكي أو عملة أخرى

5. تدفع فائدة على مبلغ القرض (شهريًا، أو تتراكم الفائدة).

6. عند سداد القرض بالكامل، يتم فك رهن الضمان الخاص بك

7. إذا انخفضت قيمة الضمان الخاص بك إلى ما دون عتبة التصفية، فإن المنصة تبيعه.

الإقراض في التمويل المركزي مقابل الإقراض في التمويل اللامركزي: عالمان مختلفان

هناك مساران هنا. التمويل المركزي (CeFi) والتمويل اللامركزي (DeFi). كلاهما يحل نفس المشكلة بطرق مختلفة تمامًا.

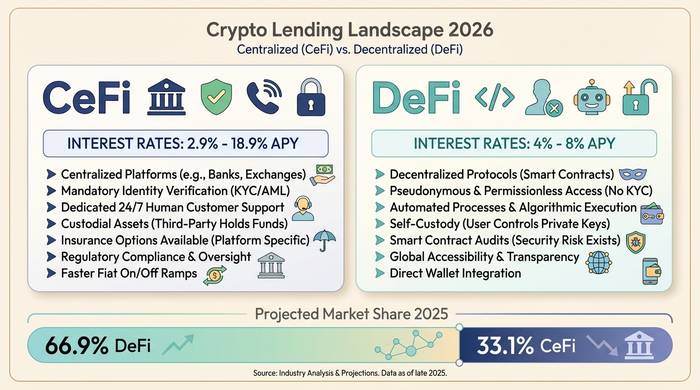

CeFi هي شركة تُقرضك المال. على غرار Nexo وLedn وArch Lending وCoinbase، تقوم بالتسجيل، وتُكمل إجراءات التحقق من الهوية (KYC)، ثم تُودع عملات البيتكوين الخاصة بك. تُمنحك الشركة دولارات أو عملات مستقرة. يشبه الأمر تطبيقًا مصرفيًا. إذا واجهت أي مشكلة في حسابك، يمكنك مراسلة الدعم عبر البريد الإلكتروني. تتراوح أسعار الفائدة من 2.9% سنويًا لمستخدمي Nexo المميزين الذين يُودعون عملاتهم، وصولًا إلى 18.9% للحسابات العادية بدون أي مزايا. يدفع معظم المقترضين مقابل البيتكوين فائدة تتراوح بين 9% و12%.

التمويل اللامركزي (DeFi) ليس كيانًا قائمًا بذاته. لا شركة، ولا حساب، ولا إجراءات للتحقق من الهوية. العقود الذكية على منصتي إيثيريوم أو أربيتروم هي التي تحتفظ بضماناتك وتدير العمليات الحسابية. تقوم بربط محفظة، وإيداع الرموز، والاقتراض من مجمع تمويل ممول من قبل مستخدمين آخرين. منصة Aave هي الرائدة في هذا المجال، حيث تتجاوز قيمة القروض التراكمية تريليون دولار، منها ما بين 27 و40 مليار دولار موجودة حاليًا في البروتوكول. من بين المنصات الكبرى الأخرى Compound وMorpho. تتراوح معدلات اقتراض العملات المستقرة على منصات التمويل اللامركزي بين 4 و8% سنويًا، وهي أرخص من التمويل المركزي (CeFi)، ولكنك تتحمل مسؤولية دعم العملاء بنفسك.

| ميزة | إقراض التمويل المركزي | إقراض التمويل اللامركزي |

|---|---|---|

| كيف يعمل؟ | تتولى الشركة إدارة القروض | عقود ذكية، بدون وسيط |

| مطلوب التحقق من الهوية (KYC) | نعم | لا |

| أسعار الفائدة (الاقتراض بالعملات المستقرة) | معدل الفائدة السنوي من 2.9% إلى 18.9% | معدل الفائدة السنوي من 4 إلى 8% |

| الحضانة الجانبية | المنصة تحتفظ بها | يحتفظ به العقد الذكي |

| تصفية | نداء الهامش ثم التصفية | تصفية العقود الذكية التلقائية |

| مخاطرة | إفلاس المنصة، وسوء الإدارة | أخطاء في العقود الذكية، أعطال في نظام أوراكل |

| منصات نموذجية | نيكسو، ليدن، كوين بيس، آرتش | آيف، كومباوند، مورفو، سبارك |

| خدمة العملاء | نعم | لا (منتديات المجتمع فقط) |

| متوفر في الولايات المتحدة | بعض المنصات (عادت نيكسو في أبريل 2025) | نعم عادةً (بدون إذن) |

كيف ستبدو الأسعار في عام 2026

تعتمد أسعار الفائدة على أربعة أشياء: المنصة التي تستخدمها، وما تقدمه كضمان، ونسبة القرض إلى القيمة التي تختارها، وما إذا كنت تمتلك الرمز المميز الأصلي للمنصة.

| فئة | نطاق الأسعار | ملحوظات |

|---|---|---|

| التمويل المركزي، ضمانات البيتكوين (منظمة) | معدل الفائدة السنوي 9-12% | ليدن 10.4-12.4%، آرتش من 9.5% |

| التمويل المركزي مع مزايا الولاء | معدل الفائدة السنوي من 2.9% إلى 6% | يتطلب مستوى Nexo Platinum رهن رموز NEXO |

| سعر الصرف الأساسي لـ CeFi (بدون مزايا إضافية) | معدل الفائدة السنوي من 14 إلى 18.9% | بالإضافة إلى رسوم التأسيس المحتملة |

| متغيرات التمويل اللامركزي (العملات المستقرة) | معدل الفائدة السنوي من 4 إلى 8% | Aave, Compound, Morpho |

| بينانس (خارج الولايات المتحدة) | ~1%+ | الخيار الأرخص، مقيد جغرافياً |

يحظى البيتكوين بأفضل الأسعار لأن المقرضين يعتبرونه الضمان الأكثر أمانًا. ويأتي الإيثيريوم في المرتبة التالية. أما العملات البديلة، فتُكلّف أكثر عند الاقتراض بضمانها نظرًا لتقلباتها العالية وصعوبة تسييلها بسرعة. بعض المنصات لا تقبل إلا البيتكوين. وقد تخلّت منصة ليدن عن الإيثيريوم تمامًا في عام ٢٠٢٥ واقتصرت على البيتكوين فقط.

يرتبط معدل القرض إلى القيمة (LTV) عكسياً بالأمان. فقرض بنسبة 25% من قيمة القرض إلى القيمة يعني أن قيمة الضمان قد تنخفض بنسبة 75% قبل التصفية. أما قرض بنسبة 90% من قيمة القرض إلى القيمة فيعني أن انخفاضاً بنسبة 10% فقط قد يؤدي إلى خسارة كاملة. يلجأ معظم الناس إلى الاقتراض بنسبة تتراوح بين 40% و60% من قيمة القرض إلى القيمة لتحقيق التوازن بين السيولة المتاحة وإمكانية المناورة.

| مستوى قيمة القرض إلى القيمة | منطقة الحماية الخاصة بك | مستوى الخطورة | من يقدمها؟ |

|---|---|---|---|

| 25-40% | قد تنخفض قيمة الضمانات بنسبة 60-75% | قليل | كراكن، منصة التمويل اللامركزي المحافظة |

| 50% | يمكن أن تنخفض قيمة الضمانات بنسبة 50% | واسطة | ليدن، Crypto.com |

| 60-70% | قد تنخفض قيمة الضمانات بنسبة 30-40% | متوسط إلى مرتفع | نيكسو، سولت ليندينغ |

| 80-90% | قد تنخفض قيمة الضمانات بنسبة 10-20% | عالي | YouHodler, Aave e-Mode |

لماذا يلجأ الناس إلى قروض العملات المشفرة بدلاً من بيعها؟

الضرائب. هذا هو السبب الأول والأهم بلا منازع. لنفترض أنك اشتريت بيتكوين بسعر 10,000 دولار. أصبح سعره الآن 60,000 دولار. إذا بعته، ستكون مدينًا بضريبة أرباح رأس المال على ربح قدره 50,000 دولار. ماذا لو اقترضت بضمانه؟ لن يكون هناك بيع. لن تكون هناك أي أحداث خاضعة للضريبة. ستحصل على المال نقدًا، وستحتفظ بالبيتكوين، وستدفع الفائدة بدلًا من دفع المال للحكومة.

السبب الثاني: اعتقادك بأن الأسعار سترتفع. بيع الإيثيريوم اليوم لدفع الإيجار يعني تفويت فرصة الارتفاع. يتيح لك القرض المدعوم بالعملات الرقمية الحصول على السيولة فورًا والاحتفاظ بالسيولة على المدى الطويل.

السبب الثالث: البنوك بطيئة وانتقائية. حاول الحصول على موافقة على قرض شخصي في أسبوع بدون سجل ائتماني. حظاً موفقاً. منصات الإقراض اللامركزية (DeFi) تُنجز ذلك في خمس دقائق. لا حاجة لحساب بنكي. ولا أحد يسأل عن الغرض من القرض.

ثمّة الرافعة المالية. يقوم البعض بإيداع الإيثيريوم، ثم يقترضون الدولار الرقمي، ثم يشترون المزيد من الإيثيريوم، ثم يودعونه أيضاً، ثم يقترضون المزيد. وهكذا دواليك. في سوق صاعدة، تُعدّ الرافعة المالية بمثابة طابعة نقود. أما في حالة الانهيار، فتُصبح آلةً لتدمير الحياة. قامت شركة Aave بتصفية ضمانات بقيمة 237 مليون دولار في يوم واحد خلال موجة بيع في عام 2025. الرافعة المالية لا تنحاز إلى أي طرف.

ما الذي حدث خطأً: سيلسيوس، بلوك فاي، وانهيار عام 2022

هل تريدون قصة تحذيرية؟ ها هي.

في عام 2022، أفلست ثلاث مؤسسات إقراض مركزية رئيسية خلال ستة أشهر فقط، ما تسبب في خسارة 4.3 مليون شخص ما مجموعه 46 مليار دولار. ووفقًا للاحتياطي الفيدرالي، سحبت الحسابات الكبيرة (التي تزيد قيمتها عن 500 ألف دولار) أموالها أولًا، بينما علق المودعون العاديون.

كانت شركة سيلسيوس الأسوأ. "اربح حتى 18% على عملاتك الرقمية". كان هذا هو شعارهم. أما ما فعلوه فعلياً: فقد أخذوا ودائع العملاء وأقرضوها لصناديق تحوط بضمانات رديئة. انهارت شركة ثري أروز كابيتال، تاركةً فراغاً لم تستطع سيلسيوس سدّه، وانهارت الشركة بأكملها في يوليو 2022. في نهاية المطاف، استردّ المودعون حوالي 65 سنتاً فقط لكل دولار على ثلاث جولات دفع مؤلمة بلغ مجموعها 2.75 مليار دولار.

أُغلقت شركة بلوك فاي في نوفمبر 2022 بسبب تراكم مبالغ طائلة من الأموال لدى شركتي إف تي إكس وألاميدا. لكنّ الدائنين حالفهم الحظ، إذ سددت بلوك فاي ديونها ضد إف تي إكس بنسبة تقارب 100% من قيمة ديونها.

غرقت المركبة الفضائية فويجر في نفس الصيف. أُقرضت شركة ثري أروز 650 مليون دولار. ضاعت الأموال. استرد الدائنون حوالي 70% من المبلغ.

| شركة | الإفلاس | السبب الجذري | استرداد حقوق الدائنين |

|---|---|---|---|

| درجة مئوية | يوليو 2022 | استثمارات غير سائلة، انكشاف على شركة 3AC | حوالي 65% (2.75 مليار دولار موزعة على 3 دفعات) |

| بلوك فاي | نوفمبر 2022 | التعرض لـ FTX/Alameda | حوالي 100% (بالعملات الورقية، وبأسعار الإفلاس) |

| فوياجر | يوليو 2022 | انكشاف شركة 3AC (بقيمة 650 مليون دولار) | حوالي 70% (جولتان) |

| سفر التكوين | يناير 2023 | عدوى 3AC + FTX | جزئي (تمت التسوية مع المدعي العام لولاية نيويورك) |

تتكرر القصة نفسها في كل مرة. الشركة تأخذ الودائع، وتعد بعوائد ضخمة، ثم تقرض الأموال دون ضمانات كافية. وعندما ينهار جزء منها، تنهار معها السلسلة بأكملها.

هل انتهى عصر قروض العملات الرقمية؟ بالطبع لا. فقيمة 73.6 مليار دولار تؤكد استمرارها. لكن الدرس أصبح راسخاً في أذهان العاملين في هذا القطاع: إذا احتفظت شركة ما بعملاتك الرقمية ولم تتمكن من معرفة كيفية استخدامها، فأنت بذلك تثق بها ثقة عمياء. صحيح أن بروتوكولات التمويل اللامركزي (DeFi) لها مخاطرها الخاصة، وأخطاؤها البرمجية، وفشل أنظمة التنبؤ بها، لكن على الأقل يمكنك الاطلاع على العقد الذكي ومعرفة مكان ضماناتك في جميع الأوقات.

كيفية اختيار منصة إقراض

التمويل المركزي: إما إثبات الاحتياطيات أو الانسحاب. أي منصة لا تنشر بيانات دورية بحلول عام ٢٠٢٦ لم تستفد من تجربة عام ٢٠٢٢. انظر إلى سعر الفائدة الحقيقي بناءً على قيمة قرضك، وليس سعر الفائدة التسويقي. تحقق من الاختصاص القضائي. عادت شركة نيكسو إلى الولايات المتحدة في أبريل ٢٠٢٥. تعمل شركة ليدن من خلال هيئة جزر كايمان النقدية (CIMA) وتنشر بيانات الاحتياطيات. إذا وعدك أحدهم بعائد ١٨٪ على ودائعك، فتذكر آخر مرة سمعت فيها هذا الكلام.

التمويل اللامركزي: سجل التدقيق أولاً. يتمتع كل من Aave وCompound بسنوات من الاختبارات العملية. قد توفر البروتوكولات الأحدث أسعارًا أفضل، لكنها تنطوي على مخاطر غير معروفة. انتبه جيدًا لبيانات السوق. قد يؤدي خلل واحد في بيانات الأسعار إلى تصفية مركزك دون سبب واضح. حدث ذلك على منصة Aave في مارس 2026: خسارة 27 مليون دولار بسبب خطأ في التسعير، وليس بسبب انهيار السوق.

في كلتا الحالتين: لا تقترض ما لا تستطيع سداده إذا انخفض سعر البيتكوين بنسبة ٥٠٪ غدًا. حافظ على نسبة القرض إلى القيمة عند ٥٠٪ أو أقل. فعّل تنبيهات الأسعار. واحتفظ بسيولة نقدية جاهزة لزيادة الضمان عند حدوث أي تقلبات.