क्रिप्टो लोन क्या होते हैं और वे कैसे काम करते हैं?

क्रिप्टो लेंडिंग ने 2025 की तीसरी तिमाही में 73.6 बिलियन डॉलर के बकाया ऋणों का आंकड़ा छू लिया, जो 2021 की तेजी के दौरान बने पिछले रिकॉर्ड को तोड़ता है। यह आंकड़ा गैलेक्सी रिसर्च से आया है, और यह कुछ बताता है: सेल्सियस के दिवालिया होने के बावजूद, ब्लॉकफाई के धराशायी होने के बावजूद, 2022 की मंदी में 43 लाख निवेशकों के 46 बिलियन डॉलर गंवाने के बावजूद, लोग अपनी क्रिप्टो करेंसी के बदले ऋण लेना जारी रखते हैं। बाजार न केवल टिका रहा, बल्कि और भी बड़ा होकर उभरा।

यह तरीका बेहद सरल है। आपके पास बिटकॉइन (बीटीसी) है। आपको डॉलर की ज़रूरत है। बीटीसी बेचकर मुनाफ़े पर पूंजीगत लाभ कर चुकाने के बजाय, आप इसे गिरवी के तौर पर किसी ऋणदाता को दे देते हैं। वे आपको नकद देते हैं। आप ब्याज चुकाते हैं। जब आप ऋण चुका देते हैं, तो आपको अपना बीटीसी वापस मिल जाता है। अगर आप इसे बेच देते हैं या कीमत बहुत ज़्यादा गिर जाती है, तो ऋणदाता आपका बिटकॉइन ले लेता है। यही सौदा है।

इस लेख में बताया गया है कि क्रिप्टो लोन वास्तव में कैसे काम करते हैं, CeFi बनाम DeFi लेंडिंग, 2026 में आपको कितना भुगतान करना होगा, कौन से प्लेटफॉर्म अभी भी मौजूद हैं, और जो प्लेटफॉर्म अब मौजूद नहीं हैं उनके बारे में हमें क्या याद रखना चाहिए।

क्रिप्टोकरेंसी समर्थित ऋण कैसे काम करता है?

आप क्रिप्टोकरेंसी को एक लेंडिंग प्लेटफॉर्म पर जमा करते हैं। प्लेटफॉर्म आपको लोन देता है, आमतौर पर स्टेबलकॉइन या असली डॉलर। आप ब्याज चुकाते हैं। जब आप पूरा लोन चुका देते हैं, तो आपकी क्रिप्टोकरेंसी आपको वापस मिल जाती है। अगर आप भुगतान में चूक करते हैं या आपकी क्रिप्टोकरेंसी का मूल्य बहुत कम हो जाता है, तो वे आपके कॉइन बेच देते हैं।

सब कुछ नियंत्रित करने वाला आंकड़ा लोन-टू-वैल्यू अनुपात (LTV) है। यदि कोई प्लेटफॉर्म 50% LTV प्रदान करता है और आप $10,000 BTC जमा करते हैं, तो आप $5,000 उधार ले सकते हैं। बाकी $5,000 ऋणदाता का अतिरिक्त निवेश है। यदि BTC की कीमत गिरती है और यह अतिरिक्त निवेश कम हो जाता है, तो आपको मार्जिन कॉल प्राप्त होता है। यदि कीमत गिरती रहती है, तो ऋणदाता ऋण की भरपाई के लिए आपकी गिरवी रखी संपत्ति को बेच देता है।

कोई आपसे आपका क्रेडिट स्कोर नहीं पूछता। कोई आपकी सैलरी स्लिप नहीं देखना चाहता। किसी को इस बात की परवाह नहीं कि आपका बैंक खाता है या नहीं। क्रिप्टोकरेंसी ही गिरवी है। बस इतना ही। केन्या के एक किसान के पास 0.5 बीटीसी होने पर भी उतनी ही उधार लेने की क्षमता होती है जितनी वॉल स्ट्रीट के एक व्यापारी के पास 0.5 बीटीसी होने पर। गणित भेदभाव नहीं करता।

पारंपरिक ऋणों में हफ्तों लग जाते हैं और आधे आवेदकों को अस्वीकार कर दिया जाता है। क्रिप्टो समर्थित ऋण मिनटों में मिल जाते हैं और केवल एक ही प्रश्न पूछते हैं: क्या आपके पास क्रिप्टोकरेंसी है?

यहां चरण दर चरण प्रक्रिया बताई गई है:

1. आप एक लेंडिंग प्लेटफॉर्म (CeFi या DeFi) चुनते हैं।

2. आप संपार्श्विक के रूप में क्रिप्टोकरेंसी जमा करते हैं (बीटीसी, ईटीएच, या अन्य स्वीकृत टोकन)।

3. यह प्लेटफॉर्म एलटीवी अनुपात के आधार पर आपकी उधार लेने की क्षमता की गणना करता है।

4. आपको अपना ऋण स्टेबलकॉइन, अमेरिकी डॉलर या किसी अन्य मुद्रा में प्राप्त होगा।

5. आप ऋण राशि पर ब्याज का भुगतान करते हैं (मासिक रूप से, या यह संचित होता है)।

6. जब आप ऋण का पूरा भुगतान कर देते हैं, तो आपकी गिरवी रखी गई संपत्ति अनलॉक हो जाती है।

7. यदि आपके गिरवी रखे गए सामान का मूल्य परिसमापन सीमा से नीचे गिर जाता है, तो प्लेटफ़ॉर्म उसे बेच देता है।

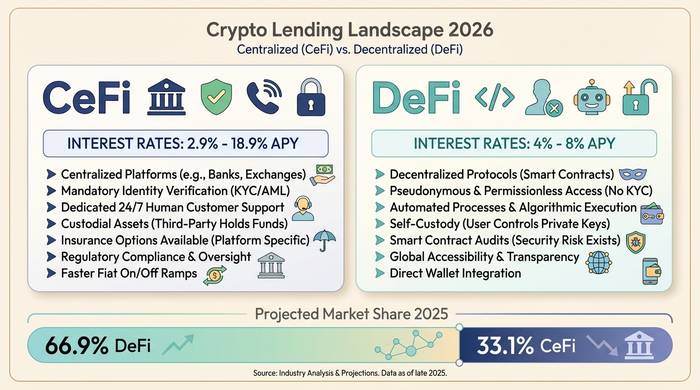

CeFi बनाम DeFi लेंडिंग: दो अलग-अलग दुनियाएँ

यहां दो रास्ते हैं। CeFi और DeFi। ये दोनों एक ही समस्या को बिल्कुल अलग-अलग तरीकों से हल करते हैं।

CeFi एक ऐसी कंपनी है जो आपको पैसे उधार देती है। Nexo, Ledn, Arch Lending, Coinbase जैसी कंपनियां भी हैं। आप साइन अप करते हैं, KYC भरते हैं, अपना BTC देते हैं और बदले में आपको डॉलर या स्टेबलकॉइन मिलते हैं। यह किसी बैंकिंग ऐप की तरह काम करता है। अगर आपके खाते में कोई समस्या आती है, तो आप सपोर्ट टीम को ईमेल कर सकते हैं। ब्याज दरें 2.9% वार्षिक प्रतिशत से शुरू होती हैं, अगर आप Nexo के पावर यूजर हैं और उनके टोकन को स्टेक कर रहे हैं, तो यह दर बिना किसी अतिरिक्त सुविधा वाले सामान्य खाते के लिए 18.9% तक जा सकती है। BTC के बदले उधार लेने वाले ज्यादातर लोग 9-12% ब्याज दर चुकाते हैं।

DeFi का कोई अस्तित्व नहीं है। कोई कंपनी नहीं, कोई खाता नहीं, कोई KYC नहीं। Ethereum या Arbitrum पर बने स्मार्ट कॉन्ट्रैक्ट आपकी गिरवी रखी संपत्ति को संभालते हैं और लेन-देन का हिसाब रखते हैं। आप एक वॉलेट कनेक्ट करते हैं, टोकन जमा करते हैं और अन्य उपयोगकर्ताओं द्वारा बनाए गए फंड से उधार लेते हैं। Aave इस पूरे सिस्टम को संचालित करता है। कुल मिलाकर 1 ट्रिलियन डॉलर से अधिक के लोन दिए जा चुके हैं। प्रोटोकॉल में फिलहाल 27-40 बिलियन डॉलर मौजूद हैं। Compound और Morpho अन्य प्रमुख नाम हैं। DeFi पर स्टेबलकॉइन उधार लेने की दरें 4-8% वार्षिक प्रतिशत के आसपास रहती हैं। CeFi से सस्ता है, लेकिन आपको अपने ग्राहक सहायता की जिम्मेदारी खुद ही लेनी पड़ती है।

| विशेषता | सीईएफआई ऋण | DeFi लेंडिंग |

|---|---|---|

| यह काम किस प्रकार करता है | कंपनी ऋणों का प्रबंधन करती है | स्मार्ट कॉन्ट्रैक्ट, कोई बिचौलिए नहीं |

| केवाईसी आवश्यक है | हाँ | नहीं |

| ब्याज दरें (स्टेबलकॉइन उधार) | 2.9-18.9% वार्षिक प्रतिशत दर | 4-8% वार्षिक प्रतिशत दर |

| संपार्श्विक अभिरक्षा | प्लेटफ़ॉर्म इसे धारण करता है | स्मार्ट कॉन्ट्रैक्ट इसे संभालता है |

| परिसमापन | मार्जिन कॉल के बाद परिसमापन | स्वचालित स्मार्ट अनुबंध परिसमापन |

| जोखिम | प्लेटफ़ॉर्म दिवालियापन, कुप्रबंधन | स्मार्ट कॉन्ट्रैक्ट बग, ओरेकल विफलताएँ |

| उदाहरण प्लेटफ़ॉर्म | नेक्सो, एलईडीएन, कॉइनबेस, आर्च | Aave, Compound, Morpho, Spark |

| ग्राहक सहेयता | हाँ | नहीं (केवल सामुदायिक मंचों पर) |

| अमेरिका में उपलब्ध | कुछ प्लेटफॉर्म (नेक्सो अप्रैल 2025 में वापस आ गया) | आमतौर पर हां (बिना अनुमति के) |

2026 में दरें कैसी दिखेंगी?

ब्याज दरें चार बातों पर निर्भर करती हैं: आप किस प्लेटफॉर्म का उपयोग करते हैं, आप संपार्श्विक के रूप में क्या गिरवी रखते हैं, आप कौन सा एलटीवी चुनते हैं, और क्या आपके पास प्लेटफॉर्म का मूल टोकन है।

| वर्ग | दर सीमा | नोट्स |

|---|---|---|

| CeFi, BTC कोलैटरल (विनियमित) | 9-12% वार्षिक प्रतिशत दर | लेड 10.4-12.4%, आर्च 9.5% से |

| लॉयल्टी पर्क्स के साथ CeFi | 2.9-6% वार्षिक प्रतिशत दर | नेक्सो प्लेटिनम टियर के लिए नेक्सो टोकन स्टेकिंग आवश्यक है। |

| CeFi की मूल दर (बिना किसी अतिरिक्त सुविधा के) | 14-18.9% वार्षिक प्रतिशत दर | साथ ही संभावित आरंभिक शुल्क भी। |

| DeFi वेरिएबल (स्टेबलकॉइन) | 4-8% वार्षिक प्रतिशत दर | एवे, यौगिक, मॉर्फो |

| बाइनेंस (गैर-अमेरिकी) | ~1%+ | सबसे सस्ता विकल्प, भौगोलिक रूप से प्रतिबंधित |

BTC पर सबसे अच्छी ब्याज दरें मिलती हैं क्योंकि ऋणदाता इसे सबसे सुरक्षित गिरवी मानते हैं। इसके बाद ETH का नंबर आता है। ऑल्टकॉइन पर ऋण लेना महंगा पड़ता है क्योंकि ये अधिक अस्थिर होते हैं और इन्हें जल्दी से नकदी में बदलना मुश्किल होता है। कुछ प्लेटफॉर्म केवल BTC ही स्वीकार करते हैं। Ledn ने 2025 में ETH को पूरी तरह से बंद कर दिया और केवल BTC ही स्वीकार करने लगा।

एलटीवी सुरक्षा के विपरीत काम करता है। 25% एलटीवी वाले लोन का मतलब है कि लिक्विडेशन से पहले आपकी गिरवी रखी गई संपत्ति का मूल्य 75% तक गिर सकता है। वहीं, 90% एलटीवी वाले लोन का मतलब है कि 10% की गिरावट भी आपको पूरी तरह से कंगाल कर सकती है। ज्यादातर लोग लिक्विडिटी और राहत के बीच संतुलन बनाए रखने के लिए 40-60% एलटीवी पर लोन लेते हैं।

| एलटीवी स्तर | आपका बफर | जोखिम स्तर | इसे कौन प्रदान करता है? |

|---|---|---|---|

| 25-40% | गिरवी रखी गई संपत्ति का मूल्य 60-75% तक गिर सकता है। | कम | क्रैकन, रूढ़िवादी डीएफआई |

| 50% | गिरवी रखी गई संपत्ति का मूल्य 50% तक गिर सकता है | मध्यम | लेडन, क्रिप्टो.कॉम |

| 60-70% | गिरवी रखी गई संपत्ति का मूल्य 30-40% तक गिर सकता है। | मध्यम ऊँचाई | नेक्सो, साल्ट लेंडिंग |

| 80-90% | गिरवी रखी गई संपत्ति का मूल्य 10-20% तक गिर सकता है। | उच्च | यूहोडलर, आवे ई-मोड |

लोग क्रिप्टोकरेंसी बेचने के बजाय क्रिप्टो लोन क्यों लेते हैं?

कर। यही सबसे बड़ा कारण है और इसके आगे कोई दूसरा कारण नहीं है। मान लीजिए आपने 10,000 डॉलर में बीटीसी खरीदा। अब इसकी कीमत 60,000 डॉलर हो गई है। इसे बेच दें तो आपको 50,000 डॉलर के मुनाफे पर पूंजीगत लाभ कर देना होगा। इसके बदले में अगर आप कर्ज लेते हैं तो? कोई बिक्री नहीं हुई। कोई कर योग्य घटना नहीं हुई। आपको नकद मिल गया, बीटीसी आपके पास रहा, और आपको सरकार को पैसा देने के बजाय ब्याज देना पड़ा।

दूसरा कारण: आपको लगता है कि कीमतें बढ़ रही हैं। किराया चुकाने के लिए आज ETH बेचना मतलब तेजी का फायदा न उठा पाना है। क्रिप्टो-समर्थित ऋण आपको अभी तुरंत तरलता प्राप्त करने और लंबे समय तक निवेश बनाए रखने की सुविधा देता है।

तीसरा कारण: बैंक धीमे और चुनिंदा होते हैं। बिना क्रेडिट हिस्ट्री के एक हफ्ते में पर्सनल लोन अप्रूव करवाने की कोशिश करें। आपको शुभकामनाएँ। DeFi लेंडिंग प्लेटफॉर्म इसे पाँच मिनट में कर देते हैं। बैंक अकाउंट की ज़रूरत नहीं। कोई यह नहीं पूछता कि पैसा किस लिए है।

फिर आता है लीवरेज। कुछ लोग ETH जमा करते हैं, USDC उधार लेते हैं, फिर से ETH खरीदते हैं, उसे भी जमा करते हैं, और उधार लेते हैं। यह चक्र चलता रहता है। तेजी के बाजार में, यह पैसे छापने की मशीन की तरह काम करता है। मंदी के समय, यह खून पीसने की मशीन बन जाता है। 2025 में हुई बिकवाली के दौरान, Aave ने एक ही दिन में 237 मिलियन डॉलर की गिरवी रखी संपत्ति बेच दी थी। लीवरेज किसी का पक्ष नहीं लेता।

क्या गलत हुआ: सेल्सियस, ब्लॉकफाई और 2022 का क्रैश

क्या आप चेतावनी भरी कहानी सुनना चाहते हैं? ये रही।

2022 में, छह महीनों के भीतर तीन प्रमुख CeFi ऋणदाता दिवालिया हो गए। 43 लाख लोगों को कुल मिलाकर 46 अरब डॉलर का नुकसान हुआ। फेडरल रिजर्व के अनुसार, बड़े खातों (5 लाख डॉलर से अधिक) से सबसे पहले पैसा निकाला गया। नियमित जमाकर्ताओं को परेशानी का सामना करना पड़ा।

सेल्सियस सबसे बुरा था। "अपनी क्रिप्टो करेंसी पर 18% तक कमाएँ।" यही उनका विज्ञापन था। लेकिन असल में उन्होंने ग्राहकों से पैसे लिए और उन्हें घटिया गिरवी रखकर हेज फंड्स को उधार दे दिया। थ्री एरो कैपिटल दिवालिया हो गया, सेल्सियस एक ऐसा गड्ढा छोड़ गया जिसे भर नहीं सका, और जुलाई 2022 में पूरा कारोबार ठप हो गया। जमाकर्ताओं को अंततः तीन किस्तों में कुल 2.75 अरब डॉलर के भुगतान के ज़रिए प्रति डॉलर लगभग 65 सेंट ही वापस मिले।

ब्लॉकफाई नवंबर 2022 में बंद हो गया क्योंकि इसमें FTX और Alameda में बहुत अधिक पैसा लगा हुआ था। लेनदारों को वास्तव में फायदा हुआ। FTX के खिलाफ ब्लॉकफाई के दावों का भुगतान इतना अच्छा हुआ कि लोगों को लगभग 100% राशि मुद्रा के रूप में वापस मिल गई।

उसी गर्मी में वॉयजर कंपनी डूब गई। थ्री एरोस को 650 मिलियन डॉलर का ऋण दिया गया था। सब कुछ खत्म हो गया। लेनदारों को लगभग 70% राशि वापस मिली।

| कंपनी | दिवालियापन | मूल कारण | लेनदार वसूली |

|---|---|---|---|

| सेल्सीयस | जुलाई 2022 | गैर-तरल निवेश, 3AC एक्सपोजर | लगभग 65% (तीन किस्तों में 2.75 बिलियन डॉलर) |

| ब्लॉकफाई | नवंबर 2022 | FTX/Alameda एक्सपोजर | लगभग 100% (फिएट मुद्रा के संदर्भ में, दिवालियापन की कीमतों पर) |

| नाविक | जुलाई 2022 | 3AC एक्सपोजर (650 मिलियन डॉलर) | लगभग 70% (दो दौर) |

| उत्पत्ति | जनवरी 2023 | 3AC + FTX संक्रमण | आंशिक (न्यूयॉर्क के अटॉर्नी जनरल के साथ समझौता हो गया) |

हर बार वही कहानी दोहराई जाती है। कंपनी जमा राशि लेती है। बड़े मुनाफे का वादा करती है। फिर पर्याप्त गारंटी के बिना पैसा उधार दे देती है। जब एक कड़ी गिरती है, तो पूरी श्रृंखला उसके साथ टूट जाती है।

तो क्या क्रिप्टो लोन खत्म हो गए हैं? बिल्कुल नहीं। 73.6 बिलियन डॉलर का निवेश बताता है कि वे अभी भी ठीक हैं। लेकिन अब इस उद्योग को यह सबक अच्छी तरह समझ आ गया है: अगर कोई कंपनी आपकी क्रिप्टो करेंसी रखती है और आप यह नहीं देख सकते कि वे इसका क्या कर रहे हैं, तो आप उन पर भरोसा कर रहे हैं कि वे सेल्सियस की तरह न हों। DeFi प्रोटोकॉल में अपने जोखिम, बग और अक्सर ऑरेकल की विफलताएं होती हैं, लेकिन कम से कम आप स्मार्ट कॉन्ट्रैक्ट पढ़ सकते हैं और हर समय देख सकते हैं कि आपकी गिरवी रखी संपत्ति कहां है।

ऋण देने वाले प्लेटफॉर्म का चयन कैसे करें

CeFi: रिज़र्व का प्रमाण दें या फिर निवेश न करें। जो भी प्लेटफ़ॉर्म 2026 में नियमित रूप से रिज़र्व प्रमाण प्रकाशित नहीं करता, उसने 2022 से कुछ नहीं सीखा है। अपने LTV पर वास्तविक ब्याज दर देखें, न कि मार्केटिंग दर। क्षेत्राधिकार की जाँच करें। Nexo अप्रैल 2025 में अमेरिका में वापस आया। Ledn केमैन द्वीप समूह में CIMA के माध्यम से संचालित होता है और रिज़र्व प्रकाशित करता है। यदि कोई आपके जमा पर 18% रिटर्न का वादा कर रहा है, तो याद रखें कि आपने यह बात आखिरी बार कब सुनी थी।

DeFi: सबसे पहले ऑडिट इतिहास देखें। Aave और Compound के पास वर्षों का परीक्षण अनुभव है। नए प्रोटोकॉल बेहतर दरें दे सकते हैं, लेकिन उनमें अज्ञात जोखिम अधिक होते हैं। ऑरेकल पर ध्यान दें। एक छोटी सी गड़बड़ी भी बिना किसी कारण के आपकी निवेशित संपत्ति को समाप्त कर सकती है। मार्च 2026 में Aave पर ऐसा ही हुआ था: बाज़ार में गिरावट के कारण नहीं, बल्कि मूल्य निर्धारण त्रुटि के कारण 27 मिलियन डॉलर का नुकसान हुआ था।

दोनों ही स्थितियों में: इतना उधार न लें जिसे आप कल बिटकॉइन की कीमत 50% गिरने पर चुका न सकें। अपना लॉन्ग-टर्म इन्वेस्टमेंट रेट (LTV) 50% या उससे कम रखें। प्राइस अलर्ट सेट करें। और बाज़ार में उतार-चढ़ाव आने पर कोलैटरल को बढ़ाने के लिए अतिरिक्त धनराशि तैयार रखें।