Opsi Konsolidasi Utang: Kalkulator untuk Utang Kartu Kredit

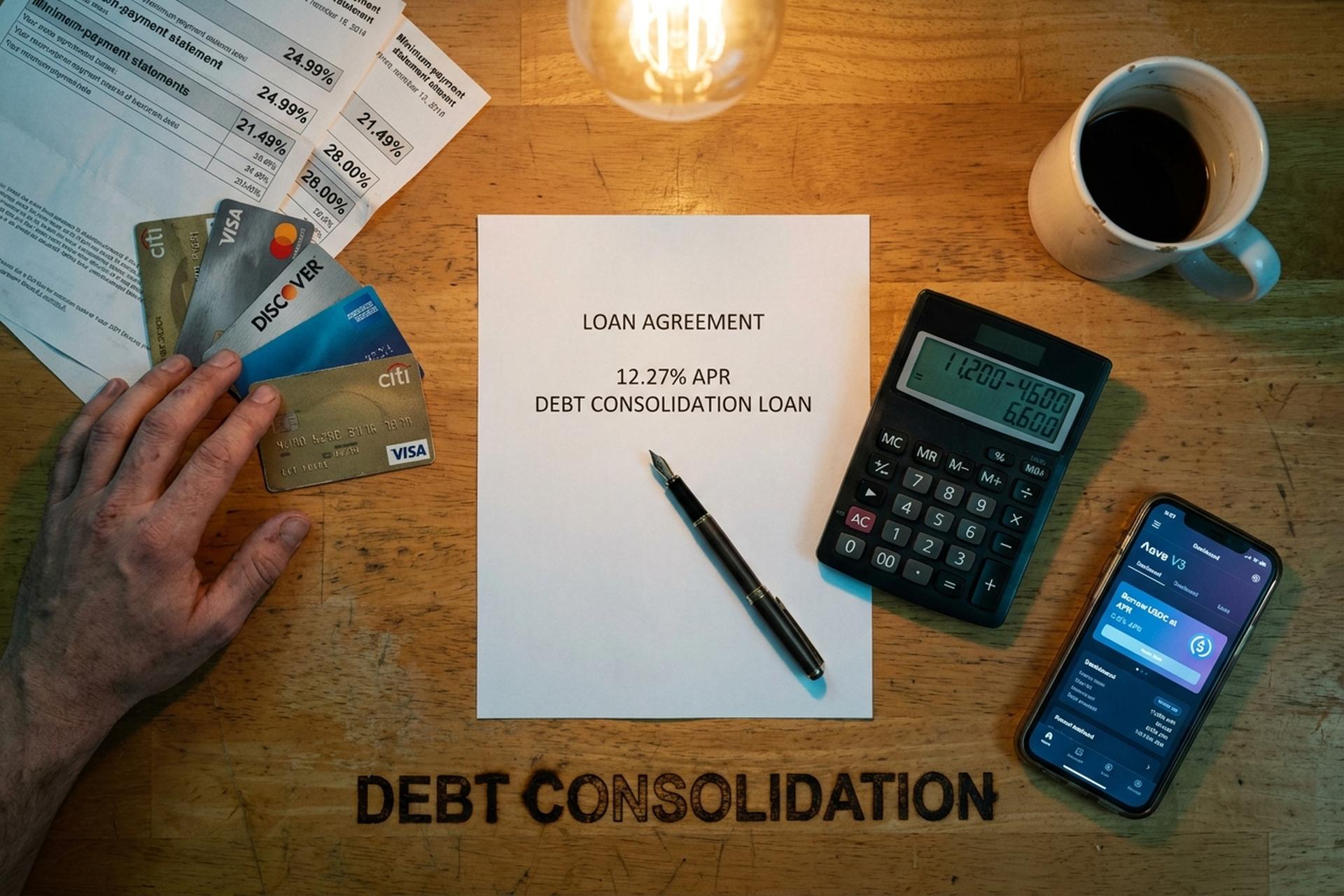

Seorang bartender di Phoenix memiliki tiga kartu kredit dan beberapa pinjaman mobil pada Juni lalu. Kartu pertama: $4.200 dengan bunga 24,99%. Kartu kedua: $6.800 dengan bunga 21,49%. Kartu ketiga: $2.400 dengan bunga 28%. Sekitar $310 per bulan habis untuk pembayaran minimum dan hampir tidak ada yang menyentuh pokok pinjaman. Pada Februari 2026, ia telah menggabungkan ketiga saldo dan pinjaman mobilnya menjadi satu pinjaman konsolidasi dengan bunga 12,27% per tahun, menggabungkan beberapa utang menjadi satu pembayaran, dan pengeluaran bulanannya turun menjadi $185. Selisih tersebut, yaitu selisih antara rata-rata bunga kartu kredit berputar dan biaya sebenarnya dari pinjaman konsolidasi, adalah alasan utama mengapa konsolidasi utang menjadi topik pencarian teratas terkait keuangan pada tahun 2026.

Panduan ini akan membahas apa itu konsolidasi utang dan bagaimana cara mengkonsolidasikan utang Anda, perhitungan matematis yang menentukan apakah hal itu layak dilakukan, berbagai pilihan konsolidasi utang untuk melunasi utang dan keluar dari jerat utang, serta jalur kripto dan DeFi terbaru yang bersaing dengan metode kredit tradisional seperti refinancing, pinjaman pribadi, dan transfer saldo. Kita akan membahas pinjaman pribadi vs transfer saldo vs HELOC vs rencana pengelolaan utang vs penyelesaian vs kebangkrutan, dampak masing-masing terhadap skor kredit, dan di mana pinjaman Aave, Nexo, Ledn, USDC, dan stablecoin sebenarnya cocok (dan tidak cocok) ketika tujuannya adalah melunasi utang kartu kredit tanpa memperburuk keadaan.

Apa Itu Pinjaman Konsolidasi Utang dan Bagaimana Cara Kerjanya?

Konsolidasi utang menggabungkan beberapa utang menjadi satu pinjaman baru atau rekening kartu kredit baru, idealnya dengan suku bunga yang lebih rendah. Mengambil pinjaman untuk konsolidasi berarti Anda menggunakan satu pinjaman untuk melunasi saldo utang Anda yang ada, dan dari situ Anda hanya berutang kepada satu pemberi pinjaman, bukan empat atau lima, dengan satu pembayaran bulanan, bukan beberapa pembayaran. Perhitungan ini hanya berlaku jika pinjaman baru tersebut memiliki APR (Annual Percentage Rate) yang jauh lebih rendah daripada rata-rata tertimbang utang Anda yang ada. Di situlah penghematan sebenarnya berasal: suku bunga yang lebih rendah. Menggabungkan beberapa utang ke dalam satu rekening mengurangi jumlah bunga yang Anda bayarkan dari waktu ke waktu.

Pinjaman konsolidasi utang adalah jenis yang paling umum. Bank atau koperasi kredit, atau perusahaan teknologi finansial (fintech) yang menawarkan pinjaman konsolidasi utang, akan memberikan Anda pinjaman baru. Anda mengambil dana pinjaman tersebut, melunasi saldo kartu kredit di setiap penerbit, dan sekarang Anda berutang kepada bank, bukan kepada perusahaan kartu kredit. Pembayaran bulanan jatuh tempo pada jadwal tetap (biasanya dua hingga tujuh tahun) dengan suku bunga tetap yang tidak berubah-ubah seperti APR kartu kredit. Jumlah pembayaran pinjaman tetap dapat diprediksi selama masa pinjaman. Satu pinjaman baru dapat mengurangi total bunga yang dibayarkan hingga ribuan dolar. Koperasi kredit, pemberi pinjaman online, dan sebagian besar bank besar menawarkan pinjaman konsolidasi utang saat ini, dan bunga dari waktu ke waktu sebagian besar bergantung pada profil kredit Anda.

Mengapa produk ini bahkan ada? Selisih antara rata-rata bunga kartu kredit dan pinjaman pribadi sangat besar. Rilis G.19 Federal Reserve memperkirakan rata-rata APR (Annual Percentage Rate) pada rekening kartu kredit yang dikenakan bunga sebesar 21,52% pada awal tahun 2026, dan pelacak penawaran kartu baru LendingTree rata-rata 23,75%, bahkan naik hingga 27,40% untuk profil kredit yang lebih tipis. Survei pinjaman pribadi Bankrate pada 22 April 2026 menempatkan rata-rata APR pinjaman pribadi untuk peminjam dengan skor FICO 700 sebesar 12,27%. Kira-kira setengah dari biaya revolving pada kartu kredit rata-rata. Jika selisih tersebut diperluas ke saldo $15.000 selama empat tahun, Anda akan mendapatkan penghematan empat digit bahkan setelah biaya administrasi. Pinjaman yang tepat untuk melunasi kredit berbunga tinggi akan mengurangi suku bunga Anda dan melunasi saldo utang Anda lebih cepat.

Kapan Harus Melakukan Konsolidasi Utang: Skor Kredit dan Jumlah Utang

Tidak semua orang mendapat manfaat dari konsolidasi utang. Konsolidasi utang berhasil jika tiga hal terpenuhi: suku bunga tahunan (APR) yang baru secara signifikan lebih rendah dari rata-rata tertimbang utang Anda saat ini, Anda memiliki pendapatan tetap untuk benar-benar membayar utang tepat waktu, dan Anda telah memperbaiki perilaku pengeluaran yang menyebabkan utang tersebut sejak awal. Jika tiga hal tersebut tidak terpenuhi, Anda akan kembali ke situasi yang sama tahun depan, hanya saja dengan angka yang lebih besar.

Skor kredit adalah kuncinya. Di atas 740 FICO, Anda secara realistis dapat memperoleh pinjaman pribadi dengan bunga 6-9% dari koperasi kredit dan perusahaan fintech terkemuka. Antara 670 dan 739, Anda akan mendapatkan bunga 12-18%, masih lebih baik daripada kartu kredit tetapi dengan potensi keuntungan yang lebih kecil. Di bawah 670, Anda sering kali menghadapi bunga 25-36%, yang bisa lebih buruk daripada kartu kredit yang ingin Anda konsolidasikan. Untuk kategori "kredit baik" (690-719), NerdWallet memperkirakan rata-rata suku bunga pinjaman pribadi pada April 2026 sebesar 14,48%. Angka ini masih jauh lebih rendah dari 22% pada kartu kredit.

Jumlah utang juga penting. Di bawah sekitar $5.000, biaya administrasi dan waktu yang dihabiskan untuk pengajuan seringkali mengurangi penghematan, dan jumlah utang yang lebih kecil mungkin tidak membenarkan penggabungan beberapa saldo sama sekali. Di atas $50.000, pemberi pinjaman menjadi lebih selektif dan cenderung mendorong Anda ke arah HELOC atau rencana pengelolaan utang. Titik ideal untuk pinjaman konsolidasi utang tanpa jaminan: sekitar $5.000 hingga $40.000 saldo kartu kredit berbunga tinggi. Contoh dari Discover sendiri menunjukkan pinjaman konsolidasi $15.000 dengan APR 11,99% selama 72 bulan dengan cicilan sekitar $293 per bulan. Jauh di bawah apa yang dapat ditangani dengan baik oleh pinjaman pribadi.

Satu filter cepat. Jika rasio utang terhadap pendapatan Anda di atas 50%, tidak ada pemberi pinjaman konsolidasi yang akan menyetujui Anda dengan persyaratan yang layak; DMP (Debt Management Plan) atau penyelesaian utang adalah jalan yang realistis. Di bawah 35%, Anda memiliki daya tawar untuk membandingkan penawaran dan membiarkan para pemberi pinjaman bersaing.

Opsi Konsolidasi Utang: Pinjaman Pribadi vs Transfer Saldo

Menu konsolidasi kredit arus utama memiliki enam item. Perbedaannya terletak pada siapa yang memberikan pinjaman, berapa banyak yang dipinjamkan, jaminan apa yang mereka inginkan, dan apa yang terjadi pada skor kredit Anda selama proses tersebut.

| Metode | APR Khas (2026) | Biaya penyiapan | Terbaik untuk | Kelemahan |

|---|---|---|---|---|

| Pinjaman pribadi | Rata-rata 12,27% (700 FICO); kisaran 6-36%. | 1-9,99% asal usul | Hutang tanpa jaminan sebesar $5.000-$40.000, penghasilan tetap. | Peminjam subprime membayar 25-36% |

| Kartu transfer saldo | 0% untuk masa intro 12-21 bulan, kemudian 20%+ | Biaya transfer 3-5% | Saldo yang lebih kecil dapat dibayar dalam jangka waktu 12-21 bulan. | Suku bunga tahunan (APR) kembali tinggi setelah masa promosi berakhir. |

| Pinjaman ekuitas rumah / HELOC | Rata-rata 7,09-7,37% | Biaya penutupan $750-$6.685 | Pemilik rumah dengan ekuitas $30.000 ke atas | Rumah Anda adalah jaminan. |

| Rencana pengelolaan utang (DMP) | ~8% (konsesi kreditur) | Biaya pengaturan $37, $26/bulan | Penghasilan tetap, banyak kartu | Anggaran ketat selama 3-5 tahun |

| Penyelesaian hutang | Tidak berlaku (penurunan harga 50% yang dinegosiasikan) | 15-25% dari utang yang terdaftar | Kesulitan keuangan yang parah, tidak mampu membayar penuh. | Menurunkan skor kredit, pajak terutang atas jumlah yang dihapuskan |

| Pinjaman yang didukung kripto | 2,9-11,5% (Nexo, Ledn) | Variabel; tanpa biaya di beberapa platform. | Peminjam yang memegang BTC/ETH/stablecoin | Risiko likuidasi atas jaminan |

Pinjaman pribadi menawarkan jadwal pembayaran tetap. Kartu transfer saldo memberi Anda jangka waktu lebih lama. Penawaran transfer saldo 0% terpanjang saat ini berlangsung selama 21 bulan (Wells Fargo Reflect, Citi Simplicity), dengan rata-rata sekitar 13,05 bulan menurut Bankrate, ditambah biaya transfer 3-5%. Jika Anda dapat melunasi saldo dalam periode promosi, transfer saldo jauh lebih unggul daripada hampir semua pilihan lain. Jika tidak, suku bunga setelah promosi akan kembali ke 20%+ dan menghapus penghematan yang diperoleh.

Pinjaman atau jalur kredit ekuitas rumah rata-rata memiliki bunga 7,09% untuk HELOC dan 7,37% untuk pinjaman ekuitas dengan suku bunga tetap. Lebih murah daripada opsi tanpa jaminan apa pun. Risikonya adalah jika Anda gagal bayar, pemberi pinjaman akan menyita rumah Anda, sebuah pertimbangan yang perlu dipikirkan matang-matang sebelum menandatangani perjanjian.

Kalkulator Konsolidasi Utang: Gunakan Kalkulator Konsolidasi Utang Kami

Kalkulator konsolidasi utang menjawab satu pertanyaan spesifik: apakah pinjaman baru benar-benar akan menghemat uang dibandingkan jumlah utang Anda saat ini, utang yang ada, gabungan suku bunga, atau total jumlah utang Anda? Gunakan kerangka kerja konsolidasi utang kami sebagai titik awal, atau gunakan alat online terpercaya dari Discover, Bankrate, atau NerdWallet. Masukkan tiga input per utang yang ada (saldo, APR, pembayaran bulanan), ditambah APR dan jangka waktu pinjaman baru.

Kalkulator pinjaman konsolidasi utang melakukan perhitungan tersebut dan menghasilkan dua angka: pembayaran bulanan baru ("lihat berapa pembayaran bulanan Anda") dan total bunga yang dibayarkan selama masa pinjaman. Ada trik yang dilewatkan oleh sebagian besar peminjam. Memperpanjang jangka waktu pembayaran menurunkan pembayaran bulanan tetapi meningkatkan total bunga. Pinjaman empat tahun selalu lebih hemat daripada pinjaman tujuh tahun, meskipun tujuh tahun terasa lebih mudah setiap bulannya.

Contoh kasus, dengan bartender kami di Phoenix. Tiga saldo kartu kredit: $4.200 dengan bunga 24,99%, $6.800 dengan bunga 21,49%, $2.400 dengan bunga 28%. Total $13.400, rata-rata tertimbang sekitar 23,5%. Digabungkan menjadi pinjaman 60 bulan dengan bunga 12,27%. Pembayaran bulanan baru sekitar $300, dibandingkan dengan $310 untuk pembayaran minimum saat ini. Total bunga yang dibayarkan selama masa pinjaman: sekitar $4.600, dibandingkan dengan perkiraan $11.200 jika dia hanya terus membayar minimum pada kartu kreditnya. Mungkin akan membayar lebih banyak bunga jika Anda memperpanjang jangka waktu terlalu lama, jadi pertimbangkan jangka waktu dan pembayaran. Itulah perhitungan di balik seluruh penawaran konsolidasi. Penghematan berasal dari suku bunga yang lebih rendah, bukan dari konsolidasi itu sendiri.

Kalkulator tidak akan memberi tahu Anda tiga hal. Pertama: biaya administrasi sebesar 1-9,99% dipotong dari pokok pinjaman saat pencairan, jadi "pinjaman $13.400" mungkin berarti $12.800 yang sebenarnya masuk ke rekening Anda. Kedua: mengajukan kredit baru dapat sedikit menurunkan skor kredit Anda. Skor Anda mungkin turun 5-10 poin sementara karena permintaan pengecekan kredit dan munculnya rekening kredit baru dalam laporan kredit. Ketiga: jika Anda terus menggunakan kartu kredit lama setelah konsolidasi, Anda akan menambah utang baru di atas utang yang sudah ada. Konsolidasi utang kartu kredit saya hanya berhasil ketika kartu-kartu tersebut benar-benar berhenti digunakan.

Setiap Jenis Konsolidasi: HELOC, DMP, dan Penyelesaian

Ketiga jalur yang kurang umum ini masing-masing memiliki bentuk spesifik, dan mencocokkan jenis konsolidasi dengan situasi Anda adalah sebagian besar dari keputusan tersebut.

Pinjaman ekuitas rumah atau HELOC. Pinjaman ekuitas rumah memberi Anda sejumlah uang sekaligus dengan suku bunga tetap, dengan Bankrate memperkirakan rata-rata nasional sebesar 7,37% pada 22 April 2026. HELOC beroperasi lebih seperti jalur kredit yang dijamin oleh ekuitas di rumah Anda, saat ini rata-rata 7,09%. Keduanya mengubah utang kartu kredit tanpa jaminan menjadi utang bergaya hipotek yang dijamin. Biaya penutupan berkisar antara $750 hingga $6.685. Perhitungan pelunasannya bagus. Perhitungan risikonya mengerikan. Kehilangan pendapatan, tidak dapat membayar kembali, dan bank akan mengambil rumah Anda. Jika Anda memiliki penghasilan tetap (W-2) dan sejumlah ekuitas, ini seringkali merupakan pilihan legal termurah. Jika Anda wiraswasta atau berbasis komisi, variabilitas pendapatan membuat ini berbahaya dengan cara yang tidak diperingatkan oleh sebagian besar pemberi pinjaman.

Rencana pengelolaan utang (Debt Management Plan/DMP). Di sini, lembaga konseling kredit nirlaba (konselor kredit nirlaba yang berafiliasi dengan NFCC adalah standar) melakukan negosiasi untuk Anda. Lembaga ini menghubungi setiap penerbit kartu, menurunkan suku bunga (seringkali hingga sekitar 8%), dan menggabungkan pembayaran utang bulanan Anda menjadi satu pembayaran bulanan yang dibayarkan ke lembaga tersebut. Lembaga tersebut membayar setiap kreditur atas nama Anda. Di antara pilihan formal untuk konseling kredit, ini biasanya yang paling murah. Biayanya: sekitar $37 sekali bayar untuk pengaturan awal, sekitar $26 per bulan setelah itu. Program ini berjalan selama tiga hingga lima tahun. Anda tidak meminjam uang baru. Anda hanya melunasi utang yang ada dengan suku bunga yang jauh lebih rendah. Konsekuensinya adalah sebagian besar kartu dalam program ini harus ditutup, yang akan memengaruhi rasio penggunaan kredit Anda untuk sementara waktu.

Penyelesaian utang. Sebuah perusahaan nirlaba bernegosiasi dengan setiap kreditur untuk menerima pembayaran sebagian, biasanya menargetkan sekitar 50% dari saldo awal. Biaya program: 15-25% dari utang yang terdaftar. Setelah biaya tersebut dipotong, peminjam menyimpan sekitar 30% dalam bentuk tabungan riil. Tiga masalah besar dengan cara ini: skor kredit Anda akan hancur selama bertahun-tahun, IRS memperlakukan utang yang dihapuskan di atas $600 sebagai pendapatan yang dikenakan pajak (tagihan pajak tak terduga di bulan April), dan Aturan Penjualan Telemarketing FTC melarang perusahaan penyelesaian utang untuk menagih biaya sebelum menyelesaikan setidaknya satu utang Anda. National Debt Relief, perusahaan penyelesaian utang terbesar di AS, telah membantu lebih dari 1,3 juta orang, tetapi program tipikalnya berlangsung selama 24-48 bulan. Alat pilihan terakhir. Jangan langsung menggunakannya.

Kebangkrutan. Ketika tidak ada cara lain yang berhasil. Laporan Pengadilan AS pada 4 Februari 2026 mencatat 574.314 pengajuan kebangkrutan pada tahun kalender 2025, meningkat 11% dari tahun 2024. Bab 7 (likuidasi) berjumlah 356.724, naik 14,8%. Bab 13 (rencana pembayaran kembali yang diawasi pengadilan) berjumlah 207.889. Bab 7 menghapus sebagian besar utang tanpa jaminan dalam beberapa bulan, tetapi tetap tercatat dalam laporan kredit selama sepuluh tahun. Bab 13 menyusun rencana pembayaran kembali selama 3-5 tahun yang Anda selesaikan di bawah pengawasan pengadilan, dan tetap tercatat dalam kredit Anda selama tujuh tahun. Keduanya sama-sama berat. Biaya pengajuan ditambah biaya pengacara mencapai ribuan dolar. Dan Anda tidak selalu memenuhi syarat: uji kelayakan (means test) sepenuhnya menyingkirkan pengaju kebangkrutan berpenghasilan tinggi dari Bab 7.

Pinjaman Berbasis Kripto dan Pembiayaan Ulang Stablecoin

Ini adalah babak baru yang sesungguhnya. Jadikan BTC, ETH, atau aset serupa sebagai jaminan di platform pinjaman. Pinjam stablecoin (USDC, USDT) dengan jaminan tersebut dengan rasio pinjaman terhadap nilai (LTV) yang diizinkan platform. Gunakan stablecoin tersebut untuk melunasi kartu kredit berbunga tinggi Anda. Anda tetap mendapatkan keuntungan jika nilai kripto naik, dan Anda tidak menjualnya, sehingga sebagian besar yurisdiksi tidak mengenakan pajak atas hal ini sebagai peristiwa keuntungan modal.

Lembaga pemberi pinjaman kripto terpusat adalah jalur masuk yang mudah. Nexo menawarkan suku bunga mulai dari 2,9% APR, hingga 50% LTV untuk Bitcoin dan Ethereum (90% untuk stablecoin, bertingkat sesuai loyalitas NEXO). Ledn berada di kisaran 9,99-11,49% APR untuk pinjaman yang didukung Bitcoin, maksimal 50% LTV, dana cair dalam waktu sekitar 24 jam. Keduanya menerapkan KYC. Keduanya menerbitkan pernyataan cadangan. Keduanya berhasil melewati tahun 2022 sementara BlockFi, Celsius, dan Voyager mengalami penurunan.

Sekarang mari kita hitung. Katakanlah Anda memiliki $20.000 BTC yang tersimpan di penyimpanan dingin. Jadikan itu sebagai jaminan, tarik $10.000 USDC dengan APR 8%, gunakan itu untuk melunasi saldo kartu kredit $10.000 dengan APR 24%. Biaya bunga Anda turun dari sekitar $200 per bulan menjadi sekitar $67. BTC tetap memiliki potensi kenaikan jika harganya naik. Masalahnya adalah LTV (Loan-to-Value). Jika BTC Anda turun 30%, platform akan meminta jaminan tambahan, mengharapkan pembayaran sebagian, atau menjual sebagian BTC Anda dengan harga terburuk. Siapa pun yang mencoba ini sebelum Oktober 2025 merasakannya: serangkaian likuidasi dalam satu hari menghapus sekitar $19 miliar posisi leverage. Terkena dua kali — kartu kredit yang ingin mereka lunasi, dan jaminan yang baru saja mereka jadikan jaminan.

Kekacauan tahun 2022 adalah konteks yang tidak bisa Anda abaikan. Terra/Luna menghanguskan $50 miliar dalam tiga hari pada Mei 2022, dan itu menyeret Celsius dan Three Arrows bersamanya. FTX bangkrut pada November 2022, mengungkap kesenjangan dana pelanggan sebesar $8 miliar, membekukan BlockFi, Genesis, dan Voyager. Keputusan SEC v. BlockFi (Februari 2022, penyelesaian $100 juta) adalah putusan formal pertama yang menyatakan bahwa produk bunga kripto yang ditujukan untuk ritel adalah sekuritas yang tidak terdaftar. Kesimpulannya singkat: tetaplah menggunakan pinjaman yang dijamin (Anda tetap memiliki visibilitas atas aset), utamakan platform dengan cadangan yang diaudit secara transparan, perhatikan LTV, dan jangan pernah menjaminkan lebih banyak kripto daripada yang Anda rela kehilangan jika terjadi penurunan nilai secara tiba-tiba.

Pinjaman DeFi: Aave, Compound, dan Peminjaman Stablecoin

DeFi mengambil ide yang sama di blockchain dan menghilangkan perantara terpusat. Aave V3 adalah protokol pinjaman DeFi terbesar, dengan TVL di atas $26 miliar pada pertengahan April 2026 di lebih dari 14 jaringan (sempat turun menjadi sekitar $20 miliar selama insiden KelpDAO pada 18 April). Compound adalah yang terbesar kedua. MakerDAO (sekarang bermerek Sky) adalah yang ketiga, dengan stablecoin DAI/USDS-nya digunakan sebagai aset pinjaman di pasar pinjaman.

Dasbor pinjaman DefiLlama menunjukkan total sekitar $52 miliar yang diparkir dalam protokol pinjaman DeFi per April 2026. Galaxy Research mencatat pinjaman yang dijamin dengan kripto pada kuartal ketiga tahun 2025 mencapai rekor $73,6 miliar, dengan pinjaman DeFi saja meningkat 55% dari tahun ke tahun menjadi $41 miliar. Ini bukan lagi eksperimen kecil.

Tingkat bunga pinjaman USDC Aave biasanya berkisar antara 3-8% selama kondisi pasar normal. Tingkat bunga dapat melonjak di atas 15% ketika permintaan stablecoin melebihi penawaran (misalnya, setelah peristiwa deleveraging, ketika para trader ingin melunasi pinjaman dan stablecoin yang dipatok ke dolar menjadi langka). Mekanismenya: hubungkan dompet self-custody, setorkan ETH atau wstETH atau jaminan lain yang didukung, tetapkan jumlah pinjaman sesuai dengan batas faktor kesehatan Anda, dan protokol akan mencetak USDC ke dompet Anda. Dari sana Anda menukarkannya ke fiat melalui bursa terpusat, menarik dana ke bank AS, dan melunasi kartu kredit.

DeFi memiliki tiga keunggulan dibandingkan pemberi pinjaman terpusat. Tidak ada KYC (dalam sebagian besar kasus). Tidak ada biaya tambahan risiko platform — jaminan Anda berada dalam kontrak pintar yang Anda kendalikan, bukan di neraca perusahaan. Suku bunga dan likuidasi yang sepenuhnya transparan, di blockchain secara real-time. Kerugiannya juga nyata. Risiko kontrak pintar (audit membantu tetapi tidak menghilangkannya). Risiko manajemen dompet (kehilangan frasa kunci, kehilangan jaminan Anda). Biaya gas yang dapat menghapus tabungan pada posisi yang lebih kecil, terutama di mainnet Ethereum (lebih murah di Base, Arbitrum, atau Polygon). Dan kaskade likuidasi yang sama yang menimpa pinjaman terpusat menimpa DeFi dua kali lebih cepat, karena bot likuidasi berjalan secara otomatis saat faktor kesehatan rusak.

Bagi sebagian besar peminjam konsumen yang mengkonsolidasikan utang kartu kredit, platform CeFi seperti Nexo atau Ledn lebih praktis daripada DeFi. Bagi pengguna kripto asli dengan kebiasaan menyimpan aset sendiri, Aave di Base atau Arbitrum adalah pinjaman berjaminan termurah yang tersedia di mana pun.

Cara Membayar Kembali Hutang dan Meningkatkan Skor Kredit Anda

Mengkonsolidasikan utang adalah langkah mudah. Namun, melunasi utang dan tidak kembali terjerat utang jauh lebih sulit. Beberapa aturan membedakan kisah sukses dari orang-orang yang setahun kemudian kembali memiliki utang kartu kredit yang sama ditambah pinjaman konsolidasi baru.

Aturan pertama: bekukan kartu kredit lama. Jangan langsung menutup semuanya, karena penutupan akan mengurangi total kredit yang tersedia dan menurunkan rasio pemakaian kredit Anda. Simpan kartu-kartu tersebut di laci atau bekukan di aplikasi penerbit kartu. Setelah pinjaman konsolidasi dicairkan dan kartu kredit dilunasi, kredit yang baru tersedia tersebut akan menjadi godaan. Data studi kasus dari lembaga konseling kredit sangat mengkhawatirkan: peminjam yang terus menggunakan kartu kredit saat melunasi pinjaman konsolidasi biasanya menggandakan utang mereka dalam waktu sembilan bulan.

Aturan kedua: otomatiskan pembayaran baru. Atur pembayaran otomatis setidaknya untuk jumlah minimum pinjaman konsolidasi. Lebih baik lagi, atur untuk tambahan $50-$200 di atas minimum setiap bulan. Intinya adalah menghilangkan pengambilan keputusan. Ekonomi perilaku mengalahkan matematika keuangan di sini.

Aturan ketiga: perhatikan kurva skor kredit, tetapi jangan terlalu terpaku pada penurunan awal. Akun baru akan menurunkan skor 5-10 poin dalam 60-90 hari pertama karena adanya permintaan kredit yang ketat dan penurunan usia rata-rata akun. Setelah pembayaran tepat waktu mulai terlihat, skor akan naik 20-50 poin selama enam hingga sembilan bulan karena penggunaan kartu kredit yang ditutup menurun mendekati nol. Setelah 18-24 bulan pembayaran utang yang lancar, sebagian besar peminjam akan mendapatkan skor 50-100 poin di atas skor awal mereka. Ini adalah kurva U, bukan garis lurus. Harapkan penurunan tersebut.

Apa yang paling merusak skor kredit Anda? Melewatkan pembayaran pinjaman konsolidasi (satu kali keterlambatan dapat mengurangi skor kredit 60-110 poin), menumpuk saldo pada kartu kredit asli, dan mengajukan kredit baru selama periode pembayaran. Apa yang membantu? Membayar tepat waktu, setiap saat. Menurunkan rasio pemakaian kartu kredit yang dikonsolidasikan di bawah 10%. Tidak membuka kartu kredit lain setidaknya selama satu tahun.

Risiko: Volatilitas, Likuidasi, dan Pelajaran dari BlockFi

Beberapa peringatan yang perlu disampaikan dengan lantang. Konsolidasi utang tidak mengurangi utang. Konsolidasi utang hanya merestrukturisasinya. Peminjam masih berutang dalam jumlah yang kurang lebih sama; suku bunganya lebih rendah, jadwal pembayarannya tetap, dan jalan menuju nol utang lebih jelas. Namun, semua itu tidak berarti pola pengeluaran yang mendasarinya telah diperbaiki.

Tiga risiko spesifik perlu diwaspadai. Yang pertama adalah jebakan "konsolidasi lalu pinjam lagi". Sekitar sepertiga peminjam yang mengkonsolidasi utang kartu kredit kembali menggunakan kartu kredit tersebut dalam waktu 18 bulan, sehingga akhirnya memiliki utang dua kali lipat dari jumlah semula. Solusinya adalah perubahan perilaku, bukan keuangan.

Yang kedua adalah eksposur suku bunga variabel. HELOC (Home Equity Line of Credit) biasanya memiliki suku bunga variabel. Jika The Fed menaikkan suku bunga (dan The Fed menaikkan suku bunga dua kali pada tahun 2025), suku bunga HELOC Anda akan naik. Utang yang tampak murah pada 7% bisa menjadi tidak nyaman pada 9,5% jika Anda memiliki anggaran terbatas.

Yang ketiga adalah likuidasi kripto. Siapa pun yang menggunakan BTC atau ETH sebagai jaminan untuk pinjaman konsolidasi berisiko mengalami margin call akibat flash crash. Peristiwa cascade Oktober 2025 melikuidasi posisi long senilai $19 miliar dalam satu hari. Gabungkan itu dengan siklus pembayaran kartu kredit tetap dan skenario terburuknya adalah kehilangan kripto dan tetap berhutang pada kartu kredit. Gunakan LTV konservatif (di bawah 40%), simpan jaminan cadangan, dan jangan pernah menjaminkan kripto lebih dari yang mampu Anda tanggung kerugiannya sepenuhnya.

Kasus BlockFi tahun 2022 menetapkan standar regulasi minimum. Penyelesaian SEC senilai $100 juta (dibagi $50 juta untuk pemerintah federal, $50 juta untuk 32 negara bagian) memutuskan bahwa rekening bunga kripto ritel merupakan sekuritas yang tidak terdaftar. Setiap konsumen yang mendaftar untuk rekening "imbal hasil" pada tahun 2026 harus berasumsi bahwa SEC akan memeriksanya. Lembaga pemberi pinjaman terpusat yang bertahan (Nexo, Ledn) umumnya telah beralih ke produk pinjaman yang sepenuhnya dijamin dan menjauh dari deposito berbunga untuk menghindari preseden tersebut. Pembaca di Uni Eropa beroperasi di bawah MiCA, yang telah berlaku penuh sejak 30 Desember 2024 dengan ketentuan pengecualian bagi penyedia layanan aset kripto lama yang berlaku hingga 1 Juli 2026. Aturannya lebih ketat, tetapi penegakannya lebih mudah diprediksi.