Các lựa chọn hợp nhất nợ: Công cụ tính toán nợ thẻ tín dụng

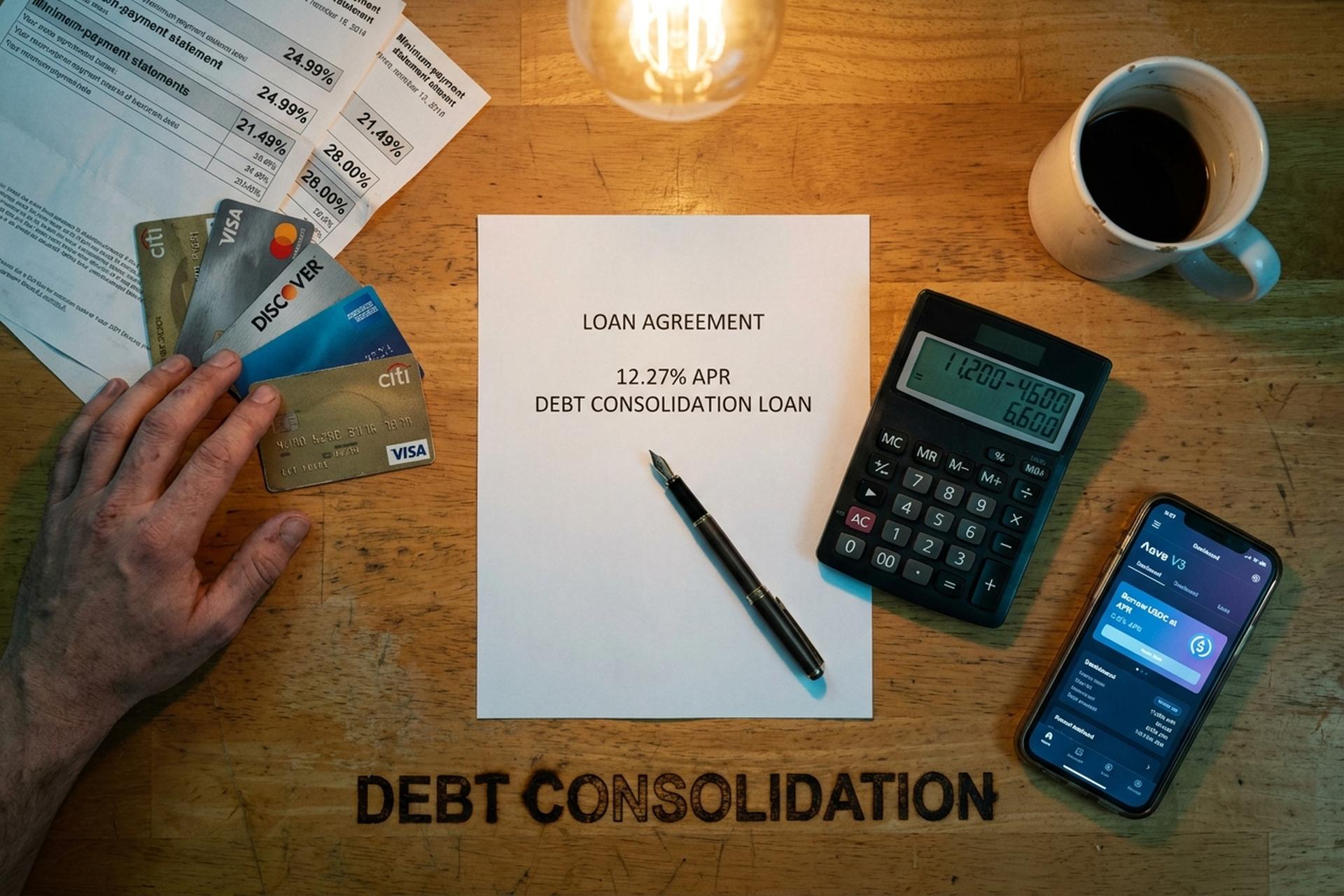

Một nữ nhân viên pha chế ở Phoenix đã có ba thẻ tín dụng và hai khoản vay mua ô tô vào tháng Sáu năm ngoái. Thẻ thứ nhất: 4.200 đô la với lãi suất 24,99%. Thẻ thứ hai: 6.800 đô la với lãi suất 21,49%. Thẻ thứ ba: 2.400 đô la với lãi suất 28%. Khoảng 310 đô la mỗi tháng biến mất vào các khoản thanh toán tối thiểu và hầu như không có khoản nào được dùng để trả nợ gốc. Đến tháng Hai năm 2026, cô ấy đã gộp cả ba khoản dư nợ và khoản vay mua ô tô thành một khoản vay hợp nhất với lãi suất 12,27% mỗi năm, kết hợp nhiều khoản nợ thành một khoản thanh toán duy nhất, và số tiền phải trả hàng tháng của cô ấy giảm xuống còn 185 đô la. Chênh lệch đó, khoảng cách giữa lãi suất trung bình của thẻ tín dụng xoay vòng và chi phí thực tế của một khoản vay hợp nhất, chính là lý do khiến việc hợp nhất nợ trở thành chủ đề tài chính được tìm kiếm nhiều nhất năm 2026.

Hướng dẫn này sẽ giải thích khái niệm hợp nhất nợ và cách hợp nhất nợ, cách tính toán để quyết định xem việc này có đáng làm hay không, các lựa chọn hợp nhất nợ để trả hết nợ và thoát khỏi nợ nần, cũng như các nền tảng tiền điện tử và DeFi mới nổi cạnh tranh với các hình thức tín dụng truyền thống như tái cấp vốn, vay cá nhân và chuyển khoản dư nợ. Chúng ta sẽ thảo luận về vay cá nhân so với chuyển khoản dư nợ, tín dụng thế chấp nhà (HELOC), kế hoạch quản lý nợ, dàn xếp nợ và phá sản, tác động của mỗi hình thức đến điểm tín dụng, và việc vay bằng Aave, Nexo, Ledn, USDC và stablecoin thực sự phù hợp (và không phù hợp) khi mục tiêu là trả hết nợ thẻ tín dụng mà không làm tình hình tồi tệ hơn.

Khoản vay hợp nhất nợ là gì và hoạt động như thế nào?

Gộp nợ là việc kết hợp nhiều khoản nợ thành một khoản vay mới hoặc tài khoản thẻ tín dụng mới duy nhất, lý tưởng nhất là với lãi suất thấp hơn. Việc vay tiền để gộp nợ có nghĩa là bạn sử dụng một khoản vay để trả hết các khoản nợ hiện có, và từ đó bạn chỉ nợ một chủ nợ thay vì phải xoay xở với bốn hoặc năm chủ nợ khác nhau, với một khoản thanh toán hàng tháng thay vì nhiều khoản. Điều này chỉ khả thi nếu khoản vay mới có lãi suất hàng năm (APR) thấp hơn đáng kể so với mức trung bình có trọng số của các khoản nợ hiện có của bạn. Đó chính là nguồn gốc của khoản tiết kiệm: lãi suất thấp hơn. Việc gộp nhiều khoản nợ vào một tài khoản duy nhất giúp giảm số tiền lãi bạn phải trả theo thời gian.

Vay hợp nhất nợ là hình thức phổ biến nhất. Ngân hàng, tổ chức tín dụng hoặc công ty công nghệ tài chính (fintech) cung cấp dịch vụ vay hợp nhất nợ sẽ cấp cho bạn một khoản vay mới. Bạn nhận tiền vay, thanh toán dư nợ thẻ tín dụng tại từng đơn vị phát hành, và giờ đây bạn nợ ngân hàng thay vì các công ty thẻ tín dụng. Khoản thanh toán hàng tháng được ấn định theo lịch trình cố định (thường từ hai đến bảy năm) với lãi suất cố định, không thay đổi như lãi suất hàng năm (APR) của thẻ tín dụng. Số tiền thanh toán khoản vay sẽ luôn ổn định trong suốt thời hạn vay. Một khoản vay mới duy nhất có thể giảm tổng số tiền lãi phải trả xuống hàng nghìn đô la. Các tổ chức tín dụng, các công ty cho vay trực tuyến và hầu hết các ngân hàng lớn hiện nay đều cung cấp các khoản vay hợp nhất nợ, và lãi suất theo thời gian chủ yếu phụ thuộc vào hồ sơ tín dụng của bạn.

Tại sao sản phẩm này lại tồn tại? Chênh lệch giữa lãi suất trung bình của thẻ tín dụng và khoản vay cá nhân là rất lớn. Báo cáo G.19 của Cục Dự trữ Liên bang dự báo lãi suất hàng năm (APR) trung bình của tài khoản thẻ tín dụng tính lãi suất ở mức 21,52% vào đầu năm 2026, và công cụ theo dõi các ưu đãi thẻ mới của LendingTree cho thấy mức trung bình là 23,75%, thậm chí lên tới 27,40% đối với những người có lịch sử tín dụng yếu. Khảo sát về khoản vay cá nhân ngày 22 tháng 4 năm 2026 của Bankrate cho thấy lãi suất hàng năm trung bình của khoản vay cá nhân đối với người vay có điểm FICO 700 là 12,27%. Mức này chỉ bằng khoảng một nửa chi phí so với lãi suất tín dụng quay vòng thông thường trên thẻ tín dụng. Nếu tính toán khoản chênh lệch đó trên số dư 15.000 đô la trong bốn năm, bạn sẽ tiết kiệm được một khoản tiền đáng kể, thậm chí sau khi trừ đi phí phát sinh. Khoản vay phù hợp để trả hết nợ tín dụng lãi suất cao sẽ giúp giảm lãi suất và trả hết nợ nhanh hơn.

Khi nào nên hợp nhất nợ: Điểm tín dụng và số tiền nợ

Không phải ai cũng được lợi từ việc hợp nhất nợ. Phương pháp này chỉ hiệu quả khi ba điều kiện sau cùng hội tụ: lãi suất hàng năm (APR) mới thấp hơn đáng kể so với mức trung bình có trọng số của khoản nợ hiện tại, bạn có thu nhập ổn định để trả nợ đúng hạn, và bạn đã khắc phục được thói quen chi tiêu dẫn đến khoản nợ ban đầu. Nếu bỏ qua điều kiện thứ ba, bạn sẽ lại rơi vào tình trạng tương tự vào năm sau, chỉ với số tiền nợ lớn hơn mà thôi.

Điểm tín dụng là yếu tố then chốt. Với điểm FICO trên 740, bạn có thể dễ dàng vay được khoản vay cá nhân với lãi suất 6-9% từ các tổ chức tín dụng và các công ty fintech hàng đầu. Từ 670 đến 739, lãi suất sẽ vào khoảng 12-18%, vẫn tốt hơn so với thẻ tín dụng nhưng ít tiềm năng hơn. Dưới 670, lãi suất thường vào khoảng 25-36%, thậm chí còn cao hơn cả lãi suất của các thẻ tín dụng bạn muốn gộp. Đối với nhóm "tín dụng tốt" (690-719), NerdWallet dự báo lãi suất vay cá nhân trung bình vào tháng 4 năm 2026 là 14,48%. Vẫn là mức giảm đáng kể so với 22% của thẻ tín dụng.

Số tiền nợ cũng rất quan trọng. Dưới khoảng 5.000 đô la, phí khởi tạo và thời gian làm thủ tục thường làm mất đi khoản tiết kiệm, và số tiền nợ nhỏ có thể không đủ để gộp nhiều khoản dư nợ lại với nhau. Trên 50.000 đô la, các nhà cho vay sẽ khắt khe hơn và có xu hướng hướng bạn đến khoản vay tín dụng thế chấp nhà (HELOC) hoặc kế hoạch quản lý nợ. Mức lý tưởng cho khoản vay gộp nợ không thế chấp: khoảng 5.000 đến 40.000 đô la dư nợ thẻ tín dụng lãi suất cao. Ví dụ của Discover cho thấy khoản vay gộp 15.000 đô la với lãi suất 11,99% mỗi năm trong 72 tháng, tương đương khoảng 293 đô la mỗi tháng. Con số này nằm trong phạm vi mà một khoản vay cá nhân có thể đáp ứng tốt.

Một bộ lọc nhanh. Nếu tỷ lệ nợ trên thu nhập của bạn trên 50%, không một nhà cho vay hợp nhất nợ nào sẽ chấp thuận cho bạn với các điều khoản tốt; kế hoạch quản lý nợ (DMP) hoặc dàn xếp nợ là con đường thực tế hơn. Dưới 35%, bạn có lợi thế để tìm hiểu và so sánh các nhà cho vay.

Các lựa chọn hợp nhất nợ: Vay cá nhân so với chuyển nhượng dư nợ

Menu hợp nhất nợ phổ biến có sáu mục. Chúng khác nhau về người cho vay, số tiền cho vay, tài sản thế chấp họ yêu cầu và điều gì sẽ xảy ra với điểm tín dụng của bạn trong quá trình này.

| Phương pháp | Lãi suất hàng năm điển hình (2026) | Chi phí thiết lập | Tốt nhất cho | Nhược điểm |

|---|---|---|---|---|

| Vay cá nhân | trung bình 12,27% (700 FICO); phạm vi 6-36% | Tỷ lệ phát sinh 1-9,99% | Nợ tín chấp từ 5.000 đến 40.000 đô la, thu nhập ổn định. | Người vay dưới chuẩn phải trả lãi suất từ 25-36%. |

| Thẻ chuyển khoản số dư | Ưu đãi 0% trong giai đoạn 12-21 tháng, sau đó tăng lên 20% trở lên. | Phí chuyển khoản 3-5% | Số dư nhỏ hơn, thanh toán trong vòng 12-21 tháng. | Lãi suất sẽ trở lại mức cao sau khi hết thời gian khuyến mãi. |

| Vay vốn dựa trên giá trị nhà ở / Khoản vay tín chấp thế chấp nhà ở | Trung bình 7,09-7,37% | Phí hoàn tất giao dịch: $750-$6,685 | Chủ nhà có vốn chủ sở hữu từ 30.000 đô la trở lên | Ngôi nhà của bạn là tài sản thế chấp. |

| Kế hoạch quản lý nợ (DMP) | ~8% (nhượng bộ cho chủ nợ) | Phí thiết lập 37 đô la, phí hàng tháng 26 đô la. | Thu nhập ổn định, nhiều thẻ tín dụng | Ngân sách nghiêm ngặt trong 3-5 năm |

| Giải quyết nợ | Không áp dụng (đã thương lượng giảm 50%) | 15-25% tổng số nợ đăng ký | Khó khăn nghiêm trọng, không thể trả hết nợ | Điểm tín dụng của Tanks, thuế phải nộp trên số tiền được xóa nợ |

| Khoản vay được bảo đảm bằng tiền điện tử | 2,9-11,5% (Nexo, Ledn) | Giá có thể thay đổi; miễn phí trên một số nền tảng. | Người vay nắm giữ BTC/ETH/stablecoin | Rủi ro thanh lý đối với tài sản thế chấp |

Khoản vay cá nhân có lịch trả nợ cố định. Thẻ chuyển khoản dư nợ cho bạn một khoảng thời gian nhất định. Các ưu đãi chuyển khoản dư nợ 0% lãi suất dài nhất hiện nay kéo dài 21 tháng (Wells Fargo Reflect, Citi Simplicity), với mức trung bình khoảng 13,05 tháng theo Bankrate, cộng thêm phí chuyển khoản 3-5%. Nếu bạn có thể thanh toán hết dư nợ trong thời gian khuyến mãi, chuyển khoản dư nợ sẽ tốt hơn hầu hết các lựa chọn khác. Nếu không, lãi suất sau khuyến mãi sẽ quay trở lại mức 20% trở lên và xóa bỏ khoản tiết kiệm ban đầu.

Lãi suất trung bình của khoản vay hoặc hạn mức tín dụng thế chấp nhà là 7,09% đối với HELOC và 7,37% đối với khoản vay thế chấp cố định. Rẻ hơn bất kỳ lựa chọn vay tín chấp nào. Rủi ro là nếu bạn vỡ nợ, người cho vay sẽ tịch thu nhà của bạn, một sự đánh đổi cần cân nhắc kỹ trước khi ký hợp đồng.

Công cụ tính toán hợp nhất nợ: Sử dụng công cụ hợp nhất nợ của chúng tôi

Công cụ tính toán hợp nhất nợ sẽ trả lời một câu hỏi cụ thể: liệu khoản vay mới có thực sự giúp bạn tiết kiệm tiền so với tổng số nợ hiện tại, lãi suất hiện có và tổng số tiền nợ của bạn hay không? Hãy sử dụng khung hợp nhất nợ của chúng tôi làm điểm khởi đầu, hoặc sử dụng bất kỳ công cụ trực tuyến uy tín nào từ Discover, Bankrate hoặc NerdWallet. Nhập ba thông tin đầu vào cho mỗi khoản nợ hiện tại (số dư, lãi suất hàng năm, khoản thanh toán hàng tháng), cộng với lãi suất hàng năm và thời hạn của khoản vay mới.

Công cụ tính toán khoản vay hợp nhất nợ sẽ thực hiện phép tính đó và đưa ra hai con số: khoản thanh toán hàng tháng mới ("xem khoản thanh toán hàng tháng của bạn sẽ là bao nhiêu") và tổng lãi suất phải trả trong suốt thời hạn vay. Có một mẹo mà hầu hết người vay thường bỏ qua. Kéo dài thời hạn trả nợ sẽ làm giảm khoản thanh toán hàng tháng nhưng lại làm tăng tổng lãi suất. Một khoản vay bốn năm luôn tiết kiệm hơn khoản vay bảy năm về tổng chi phí, ngay cả khi bảy năm có vẻ dễ dàng hơn mỗi tháng.

Ví dụ minh họa, với nhân viên pha chế ở Phoenix của chúng tôi. Ba số dư thẻ: 4.200 đô la với lãi suất 24,99%, 6.800 đô la với lãi suất 21,49%, 2.400 đô la với lãi suất 28%. Tổng cộng 13.400 đô la, lãi suất bình quân gia quyền khoảng 23,5%. Gộp vào khoản vay 60 tháng với lãi suất 12,27%. Khoản thanh toán hàng tháng mới khoảng 300 đô la, so với mức tối thiểu 310 đô la hiện tại. Tổng lãi phải trả trong suốt thời hạn vay: khoảng 4.600 đô la, so với ước tính 11.200 đô la nếu cô ấy chỉ tiếp tục trả mức tối thiểu trên các thẻ. Có thể phải trả nhiều lãi hơn nếu kéo dài thời hạn quá lâu, vì vậy hãy cân nhắc giữa thời hạn và khoản thanh toán. Đó là phép tính đằng sau toàn bộ kế hoạch hợp nhất nợ. Tiết kiệm đến từ lãi suất thấp hơn, chứ không phải từ chính việc hợp nhất nợ.

Máy tính sẽ không cho bạn biết ba điều. Thứ nhất: phí khởi tạo khoản vay từ 1-9,99% sẽ được trừ vào số tiền gốc khi giải ngân, vì vậy khoản vay "13.400 đô la" có thể thực sự có nghĩa là 12.800 đô la sẽ được chuyển vào tài khoản của bạn. Thứ hai: việc đăng ký tín dụng mới có thể ảnh hưởng xấu đến điểm tín dụng của bạn. Điểm số của bạn có thể giảm tạm thời từ 5-10 điểm do việc kiểm tra tín dụng và tài khoản tín dụng mới xuất hiện trên báo cáo. Thứ ba: nếu bạn tiếp tục sử dụng các thẻ cũ sau khi hợp nhất, bạn sẽ chồng thêm khoản nợ mới lên trên khoản nợ hiện có. Việc hợp nhất nợ thẻ tín dụng của tôi chỉ hiệu quả khi tôi ngừng sử dụng các thẻ đó.

Mỗi loại hợp nhất: HELOC, DMP và Thanh toán

Ba con đường ít phổ biến này mỗi con đường đều có hình dạng riêng biệt, và việc lựa chọn loại hình hợp nhất phù hợp với hoàn cảnh của bạn là yếu tố quan trọng nhất trong việc đưa ra quyết định.

Vay vốn dựa trên giá trị nhà ở (HELOC). Vay vốn dựa trên giá trị nhà ở cung cấp cho bạn một khoản tiền lớn với lãi suất cố định, theo Bankrate ước tính mức trung bình toàn quốc là 7,37% vào ngày 22 tháng 4 năm 2026. HELOC hoạt động giống như một hạn mức tín dụng được bảo đảm bằng giá trị tài sản nhà ở của bạn, hiện đang ở mức trung bình 7,09%. Cả hai đều chuyển đổi nợ thẻ tín dụng không bảo đảm thành nợ có bảo đảm kiểu thế chấp. Chi phí đóng khoản vay dao động từ 750 đến 6.685 đô la. Khả năng trả nợ rất tốt. Nhưng rủi ro lại rất lớn. Mất thu nhập, không thể trả nợ, và ngân hàng sẽ tịch thu nhà. Nếu bạn có thu nhập ổn định và một khoản vốn đáng kể, đây thường là lựa chọn hợp pháp rẻ nhất. Nếu bạn tự kinh doanh hoặc làm việc theo hoa hồng, sự biến động của thu nhập khiến điều này trở nên nguy hiểm theo cách mà hầu hết các bên cho vay không cảnh báo bạn.

Kế hoạch quản lý nợ (DMP). Ở đây, một tổ chức tư vấn tín dụng phi lợi nhuận (các tổ chức tư vấn tín dụng phi lợi nhuận liên kết với NFCC là tiêu chuẩn) sẽ thay bạn đàm phán. Họ sẽ liên hệ với từng chủ thẻ, giảm lãi suất (thường xuống khoảng 8%), và gộp các khoản thanh toán nợ hàng tháng của bạn thành một khoản thanh toán hàng tháng duy nhất cho tổ chức này. Tổ chức sẽ thanh toán cho từng chủ nợ thay mặt bạn. Trong số các lựa chọn tư vấn tín dụng chính thức, đây thường là lựa chọn rẻ nhất. Chi phí: khoảng 37 đô la phí thiết lập một lần, khoảng 26 đô la mỗi tháng sau đó. Thời hạn từ ba đến năm năm. Bạn không vay thêm bất cứ khoản tiền nào. Bạn chỉ đang trả hết khoản nợ hiện có với lãi suất thấp hơn nhiều. Nhược điểm là hầu hết các thẻ trong chương trình này phải được đóng lại, điều này sẽ ảnh hưởng đến tỷ lệ sử dụng tín dụng của bạn trong một thời gian.

Giải quyết nợ. Một công ty vì lợi nhuận sẽ đàm phán với từng chủ nợ để chấp nhận trả nợ một phần, thường nhắm đến khoảng 50% số dư ban đầu. Phí của chương trình: 15-25% tổng số nợ. Sau khi trừ các khoản phí này, người vay giữ lại khoảng 30% số tiền tiết kiệm thực tế. Ba vấn đề lớn với phương án này: điểm tín dụng của bạn sẽ bị ảnh hưởng nghiêm trọng trong nhiều năm, Sở Thuế vụ Hoa Kỳ (IRS) coi khoản nợ được xóa trên 600 đô la là thu nhập chịu thuế (hóa đơn thuế bất ngờ vào tháng Tư), và Quy tắc Bán hàng qua Điện thoại của Ủy ban Thương mại Liên bang (FTC) ngăn chặn bất kỳ công ty giải quyết nợ nào thu phí trước khi giải quyết ít nhất một trong các khoản nợ của bạn. National Debt Relief, công ty giải quyết nợ lớn nhất Hoa Kỳ, đã giúp đỡ hơn 1,3 triệu người, nhưng chương trình điển hình kéo dài từ 24 đến 48 tháng. Đây là công cụ cuối cùng. Đừng lựa chọn nó đầu tiên.

Phá sản. Khi mọi giải pháp khác đều không hiệu quả. Báo cáo của Tòa án Hoa Kỳ ngày 4 tháng 2 năm 2026 cho biết có 574.314 đơn xin phá sản trong năm 2025, tăng 11% so với năm 2024. Trong đó, Chương 7 (thanh lý tài sản) chiếm 356.724 đơn, tăng 14,8%. Chương 13 (kế hoạch trả nợ dưới sự giám sát của tòa án) chiếm 207.889 đơn. Chương 7 xóa bỏ hầu hết các khoản nợ không có bảo đảm trong vòng vài tháng, nhưng nó vẫn hiển thị trên báo cáo tín dụng trong mười năm. Chương 13 xây dựng kế hoạch trả nợ từ 3-5 năm mà bạn hoàn thành dưới sự giám sát của tòa án, và nó sẽ lưu lại trên báo cáo tín dụng của bạn trong bảy năm. Cả hai đều rất tốn kém. Phí nộp đơn cộng với chi phí luật sư lên tới hàng nghìn đô la. Và bạn không phải lúc nào cũng đủ điều kiện: bài kiểm tra khả năng thanh toán sẽ loại trừ hoàn toàn những người nộp đơn có thu nhập cao khỏi Chương 7.

Các khoản vay được bảo đảm bằng tiền điện tử và tái cấp vốn bằng stablecoin

Đây thực sự là một chương mới. Hãy thế chấp BTC, ETH, hoặc một tài sản tương tự trên nền tảng cho vay. Vay stablecoin (USDC, USDT) dựa trên tài sản đó với tỷ lệ cho vay trên giá trị (LTV) mà nền tảng cho phép. Sử dụng những stablecoin này để thanh toán các khoản nợ thẻ tín dụng lãi suất cao. Bạn sẽ giữ được lợi nhuận nếu giá tiền điện tử tăng, và bạn không cần bán, vì vậy hầu hết các quốc gia không đánh thuế khoản này như một sự kiện lãi vốn.

Các nền tảng cho vay tiền điện tử tập trung là lựa chọn dễ dàng để bắt đầu. Nexo niêm yết lãi suất khởi điểm từ 2,9% APR, lên đến 50% LTV đối với Bitcoin và Ethereum (90% đối với stablecoin, tùy thuộc vào mức độ thân thiết của người dùng NEXO). Ledn có lãi suất từ 9,99-11,49% APR đối với các khoản vay được bảo đảm bằng Bitcoin, tối đa 50% LTV, và giải ngân trong khoảng 24 giờ. Cả hai đều yêu cầu xác minh danh tính khách hàng (KYC). Cả hai đều công bố chứng thực dự trữ. Cả hai đều vượt qua năm 2022 trong khi BlockFi, Celsius và Voyager sụp đổ.

Giờ đến phần tính toán. Giả sử bạn có 20.000 đô la BTC đang được lưu trữ ngoại tuyến. Hãy thế chấp nó, rút 10.000 đô la USDC với lãi suất 8%/năm, dùng số tiền đó để thanh toán khoản nợ thẻ tín dụng 10.000 đô la với lãi suất 24%/năm. Chi phí lãi suất của bạn giảm từ khoảng 200 đô la một tháng xuống còn khoảng 67 đô la. BTC vẫn giữ được giá trị nếu giá tăng. Vấn đề nằm ở tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản). Nếu bạn giảm 30% lượng BTC, nền tảng sẽ yêu cầu thêm tài sản thế chấp, yêu cầu thanh toán một phần, hoặc bán một phần BTC của bạn với giá thấp nhất có thể. Bất cứ ai đã thử điều này ngay trước tháng 10 năm 2025 đều đã cảm nhận được điều đó: một đợt thanh lý dây chuyền chỉ trong một ngày đã xóa sổ khoảng 19 tỷ đô la các vị thế vay đòn bẩy. Bị ảnh hưởng hai lần — thẻ tín dụng họ cố gắng trốn tránh, và tài sản thế chấp họ vừa mới thế chấp.

Những hậu quả năm 2022 là bối cảnh bạn không thể bỏ qua. Dự án Terra/Luna đã thiêu rụi 50 tỷ đô la chỉ trong ba ngày vào tháng 5 năm 2022, và điều đó đã kéo theo sự sụp đổ của Celsius và Three Arrows. FTX phá sản vào tháng 11 năm 2022, để lộ khoản thiếu hụt 8 tỷ đô la tiền của khách hàng, đóng băng BlockFi, Genesis và Voyager. Thỏa thuận dàn xếp giữa SEC và BlockFi (tháng 2 năm 2022, khoản bồi thường 100 triệu đô la) là phán quyết chính thức đầu tiên tuyên bố các sản phẩm lãi suất tiền điện tử dành cho nhà đầu tư cá nhân là chứng khoán chưa đăng ký. Tóm lại: hãy bám vào các khoản vay có thế chấp (bạn vẫn có thể theo dõi tài sản), ưu tiên các nền tảng có dự trữ được kiểm toán minh bạch, theo dõi tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản), và đừng bao giờ thế chấp nhiều tiền điện tử hơn số tiền bạn sẵn sàng mất trong một vụ sụp đổ đột ngột.

Cho vay DeFi: Aave, Compound và vay Stablecoin

DeFi áp dụng cùng ý tưởng đó trên chuỗi khối và loại bỏ trung gian tập trung. Aave V3 là giao thức cho vay DeFi lớn nhất, với tổng giá trị bị khóa (TVL) trên 26 tỷ đô la tính đến giữa tháng 4 năm 2026 trên hơn 14 mạng lưới (giảm xuống còn khoảng 20 tỷ đô la trong sự cố KelpDAO vào ngày 18 tháng 4). Compound đứng thứ hai. MakerDAO (nay được đổi tên thành Sky) đứng thứ ba, với stablecoin DAI/USDS được sử dụng làm tài sản vay mượn trên thị trường cho vay.

Bảng điều khiển cho vay của DefiLlama cho thấy tổng số tiền gửi trong các giao thức cho vay DeFi ước tính khoảng 52 tỷ đô la tính đến tháng 4 năm 2026. Galaxy Research ghi nhận khoản vay được thế chấp bằng tiền điện tử trong quý 3 năm 2025 đạt mức kỷ lục 73,6 tỷ đô la, riêng cho vay DeFi tăng 55% so với cùng kỳ năm ngoái, lên 41 tỷ đô la. Đây không còn là một thử nghiệm nhỏ nữa.

Lãi suất vay USDC của Aave thường dao động từ 3-8% trong điều kiện thị trường bình thường. Chúng có thể tăng vọt lên trên 15% khi nhu cầu về stablecoin vượt quá nguồn cung (ví dụ: sau một sự kiện giảm đòn bẩy, khi các nhà giao dịch muốn trả nợ và stablecoin neo giá với đô la trở nên khan hiếm). Cơ chế hoạt động: kết nối ví tự quản lý, gửi ETH hoặc wstETH hoặc tài sản thế chấp được hỗ trợ khác, đặt số tiền vay trong giới hạn hệ số sức khỏe của bạn, và giao thức sẽ tạo USDC vào ví của bạn. Từ đó, bạn đổi sang tiền pháp định thông qua một sàn giao dịch tập trung, rút tiền về ngân hàng Mỹ và thanh toán thẻ tín dụng.

DeFi có ba ưu điểm so với các tổ chức cho vay tập trung. Không cần KYC (trong hầu hết các trường hợp). Không có chi phí rủi ro nền tảng — tài sản thế chấp của bạn nằm trong hợp đồng thông minh mà bạn kiểm soát, chứ không phải trên bảng cân đối kế toán của công ty. Tỷ lệ và thanh lý hoàn toàn minh bạch, trên chuỗi theo thời gian thực. Tuy nhiên, cũng có những nhược điểm. Rủi ro hợp đồng thông minh (kiểm toán giúp giảm thiểu nhưng không loại bỏ hoàn toàn). Rủi ro quản lý ví (mất cụm từ khóa khôi phục, mất tài sản thế chấp). Phí gas có thể xóa sạch khoản tiết kiệm trên các vị thế nhỏ, đặc biệt là trên mạng chính Ethereum (rẻ hơn trên Base, Arbitrum hoặc Polygon). Và các đợt thanh lý dây chuyền tương tự xảy ra với các khoản vay tập trung sẽ xảy ra với DeFi nhanh gấp đôi, bởi vì các bot thanh lý tự động chạy ngay khi yếu tố sức khỏe bị phá vỡ.

Đối với hầu hết người tiêu dùng vay tiền để hợp nhất nợ thẻ tín dụng, nền tảng CeFi như Nexo hoặc Ledn sẽ thiết thực hơn so với DeFi. Còn đối với người dùng am hiểu về tiền điện tử và có thói quen tự quản lý tài sản, Aave trên Base hoặc Arbitrum là khoản vay thế chấp có chi phí thấp nhất hiện có.

Cách trả nợ và cải thiện điểm tín dụng

Việc hợp nhất nợ là bước dễ dàng. Thực sự trả hết nợ và không để nợ chồng chất mới khó hơn. Một vài quy tắc phân biệt những người thành công với những người sau một năm vẫn còn nợ thẻ tín dụng ban đầu cộng thêm một khoản vay hợp nhất nợ mới.

Nguyên tắc thứ nhất: đóng băng các thẻ cũ. Đừng đóng tất cả ngay lập tức, vì việc đóng thẻ sẽ làm giảm tổng hạn mức tín dụng khả dụng và làm giảm tỷ lệ sử dụng tín dụng của bạn. Thay vào đó, hãy cất chúng vào ngăn kéo hoặc đóng băng chúng trong ứng dụng của nhà phát hành. Sau khi khoản vay hợp nhất được giải ngân và các thẻ được thanh toán hết, hạn mức tín dụng mới đó sẽ trở thành một cám dỗ. Dữ liệu nghiên cứu trường hợp từ các cơ quan tư vấn tín dụng cho thấy một thực tế đáng báo động: những người vay tiếp tục sử dụng thẻ trong khi trả nợ khoản vay hợp nhất thường tăng gấp đôi khoản nợ của họ trong vòng chín tháng.

Nguyên tắc thứ hai: tự động hóa khoản thanh toán mới. Thiết lập thanh toán tự động cho ít nhất số tiền tối thiểu của khoản vay hợp nhất. Tốt hơn nữa, hãy thiết lập thanh toán thêm từ 50 đến 200 đô la mỗi tháng so với mức tối thiểu. Mục đích là để loại bỏ sự lựa chọn. Kinh tế học hành vi hiệu quả hơn toán học tài chính ở đây.

Nguyên tắc thứ ba: hãy theo dõi đường cong điểm tín dụng, nhưng đừng quá chú trọng vào sự sụt giảm ban đầu. Một tài khoản mới sẽ làm giảm 5-10 điểm trong 60-90 ngày đầu tiên do yêu cầu kiểm tra tín dụng và sự giảm sút tuổi trung bình của tài khoản. Khi các khoản thanh toán đúng hạn bắt đầu xuất hiện, điểm số sẽ tăng 20-50 điểm trong vòng sáu đến chín tháng khi tỷ lệ sử dụng trên các thẻ đã đóng giảm xuống gần bằng không. Sau 18-24 tháng trả nợ đúng hạn, hầu hết người vay sẽ đạt điểm số cao hơn 50-100 điểm so với điểm ban đầu. Đó là một đường cong hình chữ U, chứ không phải một đường thẳng. Hãy chuẩn bị tinh thần cho sự sụt giảm.

Điều gì ảnh hưởng xấu nhất đến điểm tín dụng của bạn? Trễ hạn thanh toán khoản vay hợp nhất (một lần trễ hạn có thể làm giảm 60-110 điểm), để dư nợ trên các thẻ tín dụng cũ, đăng ký tín dụng mới trong thời gian trả nợ. Điều gì giúp cải thiện điểm tín dụng? Thanh toán đúng hạn, mọi lúc mọi nơi. Giữ tỷ lệ sử dụng tín dụng trên các thẻ đã hợp nhất dưới 10%. Không mở thêm bất kỳ khoản tín dụng nào khác trong ít nhất một năm.

Rủi ro: Biến động, thanh lý và bài học từ BlockFi

Một vài lời cảnh báo cần nói rõ. Gộp nợ không làm giảm nợ. Nó chỉ tái cấu trúc nợ. Người vay vẫn nợ số tiền gần như tương đương; lãi suất thấp hơn, lịch trả nợ cố định và lộ trình trả hết nợ rõ ràng hơn. Tất cả những điều đó không có nghĩa là mô hình chi tiêu cơ bản đã được sửa đổi.

Có ba rủi ro cụ thể cần được cảnh báo. Đầu tiên là bẫy "gộp nợ rồi vay lại". Khoảng một phần ba người vay gộp nợ thẻ tín dụng lại tiếp tục sử dụng thẻ trong vòng 18 tháng, dẫn đến nợ gấp đôi so với ban đầu. Giải pháp là thay đổi hành vi, chứ không phải thay đổi tài chính.

Thứ hai là rủi ro lãi suất biến động. Các khoản vay thế chấp nhà (HELOC) thường có lãi suất biến động. Nếu Cục Dự trữ Liên bang (Fed) tăng lãi suất (và Fed đã tăng lãi suất hai lần trong năm 2025), lãi suất HELOC của bạn sẽ tăng lên. Một khoản nợ tưởng chừng rẻ ở mức 7% có thể trở nên khó chịu ở mức 9,5% nếu bạn có ngân sách eo hẹp.

Thứ ba là thanh lý tiền điện tử. Bất kỳ ai sử dụng BTC hoặc ETH làm tài sản thế chấp cho khoản vay hợp nhất đều có nguy cơ bị gọi ký quỹ đột ngột khi giá giảm mạnh. Sự kiện sụp đổ hàng loạt vào tháng 10 năm 2025 đã thanh lý 19 tỷ đô la các vị thế mua dài hạn chỉ trong một ngày. Kết hợp điều đó với chu kỳ thanh toán thẻ tín dụng cố định, trường hợp xấu nhất là mất cả tiền điện tử và vẫn còn nợ thẻ. Hãy sử dụng tỷ lệ LTV (tỷ lệ giá trị khoản vay trên giá trị tài sản) thận trọng (dưới 40%), giữ tài sản thế chấp dự phòng và không bao giờ thế chấp nhiều tiền điện tử hơn số tiền bạn có thể mất hoàn toàn.

Vụ kiện BlockFi năm 2022 đã thiết lập mức sàn pháp lý. Thỏa thuận dàn xếp trị giá 100 triệu đô la của SEC (chia đều 50 triệu đô la cho liên bang, 50 triệu đô la cho 32 tiểu bang) đã phán quyết rằng các tài khoản lãi suất tiền điện tử bán lẻ là chứng khoán chưa đăng ký. Bất kỳ người tiêu dùng nào đăng ký tài khoản "lợi nhuận" vào năm 2026 đều nên giả định rằng SEC sẽ xem xét kỹ lưỡng. Các công ty cho vay tập trung còn tồn tại (Nexo, Ledn) nhìn chung đã chuyển sang các sản phẩm cho vay được thế chấp đầy đủ và tránh xa các khoản tiền gửi có lãi suất để né tránh tiền lệ đó. Người đọc ở EU hoạt động trong khuôn khổ MiCA, đạo luật này đã được áp dụng đầy đủ kể từ ngày 30 tháng 12 năm 2024 với điều khoản chuyển tiếp cho các nhà cung cấp dịch vụ tài sản tiền điện tử cũ cho đến ngày 1 tháng 7 năm 2026. Các quy định chặt chẽ hơn, nhưng việc thực thi dễ dự đoán hơn.