Borç Konsolidasyon Seçenekleri: Kredi Kartı Borcu Hesaplayıcısı

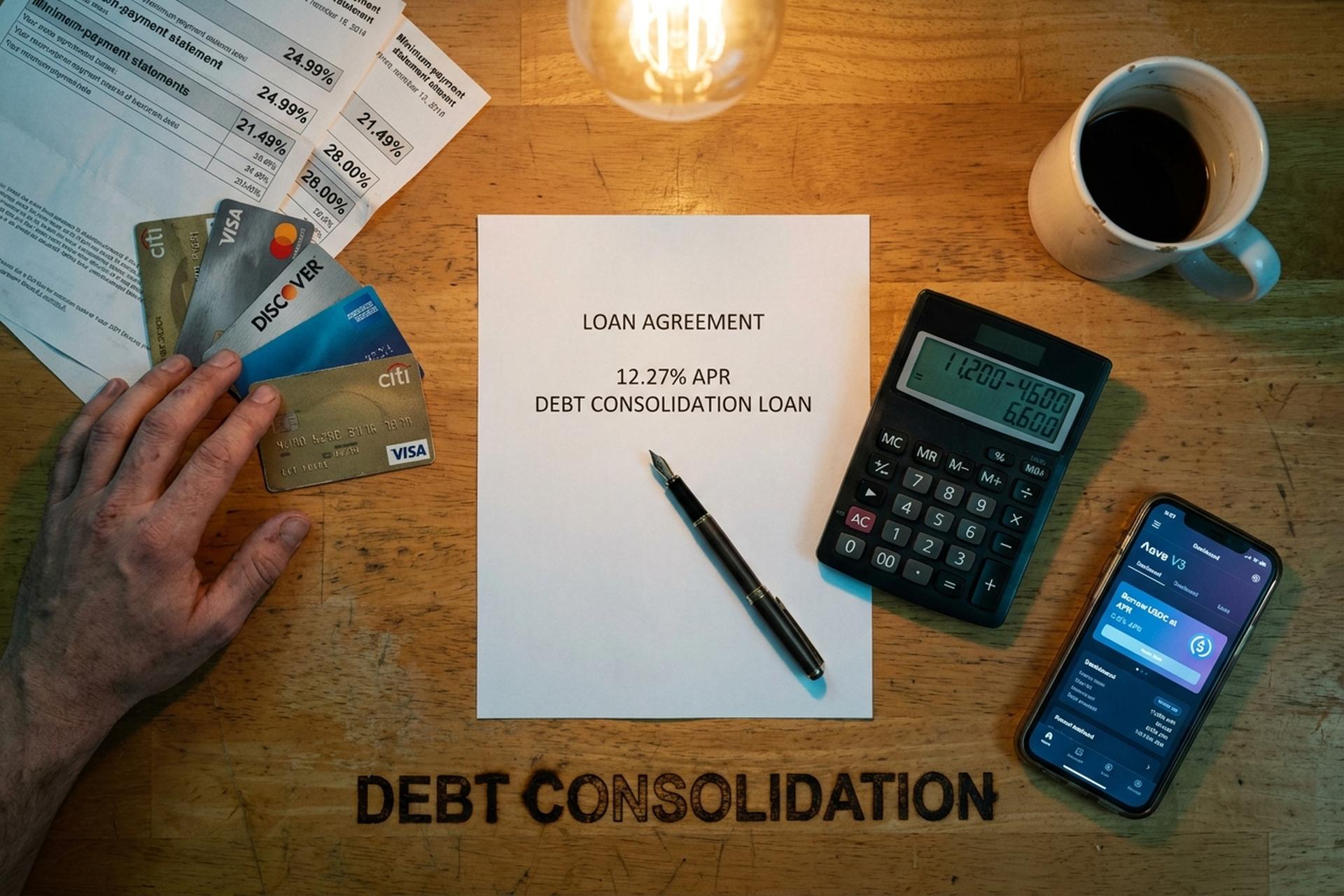

Phoenix'te bir barmen, geçen Haziran ayında üç kredi kartı ve birkaç araba kredisine sahipti. Birinci kart: %24,99 faizle 4.200 dolar. İkinci kart: %21,49 faizle 6.800 dolar. Üçüncü kart: %28 faizle 2.400 dolar. Aylık yaklaşık 310 dolar asgari ödemelere gidiyordu ve neredeyse hiçbiri anaparaya dokunmuyordu. Şubat 2026'ya gelindiğinde, üç borcunu ve araba kredilerini %12,27 yıllık faiz oranıyla tek bir konsolidasyon kredisine dönüştürerek, birden fazla borcu tek bir ödemede birleştirdi ve aylık ödemesi 185 dolara düştü. Bu fark, ortalama döner kredi kartı yıllık faiz oranı ile konsolidasyon kredisinin gerçek maliyeti arasındaki fark, borç konsolidasyonunun 2026'da en çok aranan para konularından biri olmasının tüm nedenidir.

Bu kılavuz, borç konsolidasyonunun ne olduğunu ve borçlarınızı nasıl konsolide edeceğinizi, bunun yapmaya değer olup olmadığını belirleyen hesaplamaları, borçlarınızı ödemek ve borçtan kurtulmak için sunulan borç konsolidasyon seçeneklerini ve geleneksel yeniden finansman, kişisel kredi ve bakiye transferi kredi yöntemleriyle rekabet eden yeni kripto para ve DeFi yollarını ele almaktadır. Kişisel kredi, bakiye transferi, ev kredisi, borç yönetimi planı, uzlaşma ve iflas arasındaki farkları, her birinin kredi puanı üzerindeki etkisini ve Aave, Nexo, Ledn, USDC ve stablecoin borçlanmasının, kredi kartı borcunu daha da kötüleştirmeden ödeme hedefi söz konusu olduğunda nerede uygun olduğunu (ve nerede uygun olmadığını) inceleyeceğiz.

Borç Konsolidasyon Kredisi Nedir ve Nasıl Çalışır?

Borç konsolidasyonu, birden fazla borcu tek bir yeni kredi veya yeni kredi kartı hesabında birleştirir; ideal olarak daha düşük bir faiz oranıyla. Konsolidasyon için kredi çekmek, mevcut bakiyelerinizi ödemek için tek bir kredi kullanmanız ve böylece dört veya beş farklı borç verene değil, tek bir aylık ödeme yaparak tek bir borç verene borçlu olmanız anlamına gelir. Bu hesaplama, yeni kredinin mevcut borçlarınızın ağırlıklı ortalamasından anlamlı derecede daha düşük bir yıllık faiz oranına sahip olması durumunda geçerlidir. Tasarrufun asıl kaynağı da buradadır: daha düşük faiz oranı. Birden fazla borcu tek bir hesaba toplamak, zaman içinde ödediğiniz faiz miktarını azaltır.

Borç konsolidasyon kredisi en yaygın yöntemdir. Bir banka, kredi birliği veya borç konsolidasyon kredisi sunan bir fintech şirketi size yeni bir kredi verir. Krediyi alırsınız, her bir kredi kartı şirketindeki borçlarınızı ödersiniz ve artık kredi kartı şirketleri yerine bankaya borçlu olursunuz. Aylık ödeme, genellikle iki ila yedi yıl arasında değişen sabit bir faiz oranıyla, sabit bir programa göre yapılır ve bu oran, kartın yıllık faiz oranı gibi dalgalanmaz. Kredi ödeme tutarları, kredinin ömrü boyunca tahmin edilebilir kalır. Tek bir yeni kredi, ödenen toplam faizi binlerce dolar azaltabilir. Kredi birlikleri, çevrimiçi kredi verenler ve çoğu büyük banka şu anda borç konsolidasyon kredisi sunmaktadır ve zaman içindeki faiz oranı çoğunlukla kredi profilinize bağlıdır.

Bu ürün neden var? Kredi kartlarındaki ortalama faiz ile kişisel kredi arasındaki fark çok büyük. Federal Rezerv'in G.19 açıklamasına göre, 2026 yılının başlarında faiz işleyen kredi kartı hesaplarındaki ortalama yıllık faiz oranı %21,52 olacak ve LendingTree'nin yeni kart tekliflerini takip eden verilerine göre bu oran ortalama %23,75 olup, daha düşük kredi notuna sahip kişiler için %27,40'a kadar çıkıyor. Bankrate'in 22 Nisan 2026 tarihli kişisel kredi anketine göre, 700 FICO puanına sahip bir borçlu için ortalama kişisel kredi yıllık faiz oranı %12,27. Bu, ortalama bir kredi kartında dönme maliyetinin yaklaşık yarısı. Bu farkı 15.000 dolarlık bir bakiye üzerinden dört yıla yaydığınızda, işlem ücretlerinden sonra bile dört haneli bir tasarruf elde ediyorsunuz. Yüksek faizli krediyi ödemek için doğru kredi, faiz oranınızı düşürecek ve borcunuzu daha hızlı ödemenizi sağlayacaktır.

Borç Konsolidasyonu Ne Zaman Yapılmalı: Kredi Puanı ve Borç Miktarı

Borç konsolidasyonundan herkes fayda görmez. Üç şeyin bir araya gelmesi gerekir: Yeni yıllık faiz oranı, bugün borçlu olduğunuz miktarın ağırlıklı ortalamasının önemli ölçüde altında olmalı, borcu zamanında ödemek için düzenli bir geliriniz olmalı ve borcun oluşmasına neden olan harcama davranışınızı düzeltmiş olmalısınız. Üçüncü şartı yerine getirmezseniz, önümüzdeki yıl daha büyük rakamlarla tekrar aynı durumda olacaksınız.

Kredi puanı belirleyici faktör. 740'ın üzerinde FICO puanıyla, kredi birliklerinden ve üst düzey fintech şirketlerinden %6-9 faizle kişisel kredi alabilirsiniz. 670 ile 739 arasında ise %12-18 faiz oranıyla karşılaşırsınız; bu da kredi kartlarından daha iyi, ancak daha az potansiyel getiri sağlıyor. 670'in altında ise genellikle %25-36 faiz oranıyla karşı karşıya kalırsınız ki bu da birleştirmek istediğiniz kredi kartlarından daha kötü olabilir. NerdWallet, "iyi kredi" kategorisi (690-719) için Nisan 2026 ortalama kişisel kredi faiz oranını %14,48 olarak tahmin ediyor. Bu da kredi kartlarındaki %22'lik faiz oranına göre önemli bir düşüş.

Borç miktarı da önemlidir. Yaklaşık 5.000 doların altında, işlem ücretleri ve başvuru için harcanan zaman genellikle tasarrufları ortadan kaldırır ve daha küçük borç miktarı, birden fazla bakiyeyi birleştirmeyi hiç haklı çıkarmayabilir. 50.000 doların üzerinde, kredi verenler daha seçici hale gelir ve sizi genellikle ev kredisi veya borç yönetimi planına yönlendirirler. Teminatsız borç konsolidasyon kredisi için ideal aralık: yaklaşık 5.000 ila 40.000 dolar arasında yüksek faizli kredi kartı bakiyeleri. Discover'ın kendi örneği, 72 ay boyunca %11,99 yıllık faiz oranıyla ayda yaklaşık 293 dolar ödemeyle 15.000 dolarlık bir konsolidasyon kredisini açıklıyor. Bu, kişisel kredinin rahatlıkla karşılayabileceği bir tutar.

Hızlı bir filtreleme yapalım. Borç/gelir oranınız %50'nin üzerindeyse, hiçbir konsolidasyon kredisi veren kuruluş size uygun şartlarda kredi vermeyecektir; gerçekçi yol borç yönetim planı (DMP) veya uzlaşmadır. %35'in altındaysanız, piyasayı araştırma ve kredi verenlerin rekabet etmesine izin verme avantajınız vardır.

Borç Konsolidasyon Seçenekleri: Bireysel Kredi mi Yoksa Borç Transferi mi?

Genel kredi birleştirme menüsünde altı seçenek bulunmaktadır. Bunlar, kimin kredi verdiğine, ne kadar kredi verdiğine, hangi teminatı istediğine ve kredi puanınızın işlem sürecinde nasıl etkileneceğine göre farklılık gösterir.

| Yöntem | Tipik APR (2026) | Kurulum maliyeti | En iyisi | Olumsuz yönler |

|---|---|---|---|---|

| Kişisel kredi | ortalama %12,27 (700 FICO); %6-36 aralığı | %1-9,99 oranında menşei | 5.000-40.000 dolar arası teminatsız borç, istikrarlı gelir | Yüksek riskli kredilere sahip olanlar %25-36 oranında faiz öderler. |

| Bakiye transfer kartı | Giriş döneminde %0, sonrasında %20 ve üzeri. | %3-5 transfer ücreti | Daha küçük bakiyeler 12-21 ay içinde ödenebilir. | Kampanya sonrasında yüksek faiz oranına geri döndü. |

| Konut ipotek kredisi / HELOC | %7,09-7,37 ortalama | Kapanış ücretleri 750$-6.685$ | 30.000$ ve üzeri öz sermayeye sahip ev sahipleri | Eviniz teminat olarak gösterilmiştir. |

| Borç yönetimi planı (BMP) | ~%8 (alacaklı indirimi) | 37$ kurulum ücreti, aylık 26$. | Düzenli gelir, birden fazla kredi kartı | 3-5 yıllık sıkı bütçe |

| Borç ödemesi | Yok (anlaşma sonucunda %50 indirim sağlandı) | Kayıtlı borcun %15-25'i | Çok büyük maddi sıkıntı çekiyorum, tamamını geri ödeyemiyorum. | Tankların kredi puanı, affedilen tutar üzerinden ödenmesi gereken vergiler |

| Kripto para destekli kredi | %2,9-11,5 (Nexo, Ledn) | Değişken; bazı platformlarda sıfır ücret | BTC/ETH/stablecoin sahibi olan borçlular | Teminat üzerindeki tasfiye riski |

Bireysel kredi sabit bir geri ödeme planı sunar. Bakiye transferi kartı ise size bir zaman aralığı tanır. Mevcut en uzun %0 faizli bakiye transferi teklifleri 21 ay (Wells Fargo Reflect, Citi Simplicity) sürerken, Bankrate'e göre ortalama süre yaklaşık 13,05 ay olup, buna %3-5 transfer ücreti de eklenmektedir. Eğer bakiyeyi promosyon süresi içinde kapatabilirseniz, bakiye transferi neredeyse her şeyden daha avantajlıdır. Eğer kapatamazsanız, promosyon sonrası faiz oranı %20'nin üzerine çıkarak tasarrufları ortadan kaldırır.

Konut kredisi veya kredi limiti, konut kredisi limitinde ortalama %7,09, sabit faizli konut kredisinde ise %7,37 faiz oranına sahiptir. Teminatsız seçeneklerden daha ucuzdur. Risk ise, ödemelerinizi aksatmanız durumunda kredi veren kuruluşun evinize el koymasıdır; bu da imzalamadan önce iyice düşünülmesi gereken bir durumdur.

Borç Konsolidasyon Hesaplayıcısı: Borç Konsolidasyon Hesaplayıcımızı Kullanın

Borç birleştirme hesaplayıcısı tek bir soruyu yanıtlar: Yeni kredi, mevcut borç miktarınıza, mevcut borcunuza, faiz oranına ve toplam borç miktarınıza kıyasla gerçekten para tasarrufu sağlayacak mı? Başlangıç noktası olarak borç birleştirme çerçevemizi kullanın veya Discover, Bankrate veya NerdWallet gibi güvenilir çevrimiçi araçlardan herhangi birini edinin. Mevcut borç başına üç girdi (bakiye, yıllık faiz oranı, aylık ödeme) ve yeni kredinin yıllık faiz oranı ve vadesini girin.

Borç birleştirme kredisi hesaplayıcısı bu hesaplamayı yapar ve iki rakam verir: yeni aylık ödeme ("aylık ödemenizin ne olacağını görün") ve kredinin ömrü boyunca ödenen toplam faiz. Çoğu borçlunun gözden kaçırdığı bir püf noktası var. Geri ödeme süresini uzatmak aylık ödemeyi düşürür ancak toplam faizi artırır. Dört yıllık bir kredi, yedi yıllık bir krediye göre toplam maliyet açısından her zaman daha avantajlıdır, yedi yıl her ay daha kolay gelse bile.

Phoenix'teki barmenimizle ilgili bir örnek verelim. Üç kredi kartı bakiyesi: %24,99 faizle 4.200$, %21,49 faizle 6.800$, %28 faizle 2.400$. Toplam 13.400$, ağırlıklı ortalama yaklaşık %23,5. Bu bakiyeler %12,27 faizli 60 aylık bir krediye aktarılıyor. Yeni aylık ödeme yaklaşık 300$ oluyor, oysa bugün minimum ödemeler 310$ civarında. Kredinin ömrü boyunca ödenen toplam faiz yaklaşık 4.600$, oysa sadece kartlardaki minimum ödemeleri yapmaya devam etseydi tahmini 11.200$ olacaktı. Vadeyi çok uzatırsanız daha fazla faiz ödeyebilirsiniz, bu nedenle vadeyi ödemeyle dengeleyin. Konsolidasyonun ardındaki matematik budur. Tasarruf, konsolidasyonun kendisinden değil, daha düşük faiz oranından gelir.

Bir hesap makinesi size üç şeyi söylemez. Birincisi: %1-9,99 oranındaki tahsis ücretleri, fonlama sırasında anaparadan düşülür, bu nedenle "13.400 dolarlık bir kredi" aslında hesabınıza 12.800 dolar yatacağı anlamına gelebilir. İkincisi: Yeni kredi başvurusu yapmak kredi puanınızı biraz düşürebilir. Kredi puanınız, yapılan sorgulama ve raporda görünen yeni kredi hesabı nedeniyle geçici olarak 5-10 puan düşebilir. Üçüncüsü: Borçlarınızı birleştirdikten sonra orijinal kartlarınızı kullanmaya devam ederseniz, zaten borçlu olduğunuz miktarın üzerine yeni borçlar eklemiş olursunuz. Kredi kartı borçlarımı birleştirmek ancak kartlar gerçekten kullanılmadığında işe yaradı.

Konsolidasyon Türlerinin Her Biri: Konut Kredisi Hattı (HELOC), Borç Yönetim Planı (DMP) ve Ödeme

Bu üç daha az yaygın yolun her birinin kendine özgü bir şekli vardır ve konsolidasyon türünü durumunuza uygun hale getirmek kararın büyük bir bölümünü oluşturur.

Ev ipoteği kredisi veya HELOC. Ev ipoteği kredisi, size sabit bir faiz oranıyla toplu bir ödeme sağlar; Bankrate'in 22 Nisan 2026'da ulusal ortalamayı %7,37 olarak belirlediği tahmin ediliyor. HELOC ise, evinizin öz sermayesiyle güvence altına alınmış bir kredi limiti gibi çalışır ve şu anda ortalama %7,09 faiz oranına sahiptir. Her ikisi de teminatsız kredi kartı borcunu, teminatlı ipotek tarzı borca dönüştürür. Kapanış masrafları 750 ila 6.685 dolar arasında değişmektedir. Kazanç hesaplaması harika. Risk hesaplaması ise berbat. Gelir kaybı yaşarsanız, geri ödeme yapamazsanız, banka evi alır. İstikrarlı bir maaş bordronuz ve bir miktar öz sermayeniz varsa, genellikle en ucuz yasal seçenektir. Serbest meslek sahibiyseniz veya komisyon bazlı çalışıyorsanız, gelirdeki değişkenlik bunu çoğu kredi veren kuruluşun sizi uyarmadığı bir şekilde tehlikeli hale getirir.

Borç Yönetim Planı (BMP). Burada, kar amacı gütmeyen bir kredi danışmanlık kuruluşu (NFCC'ye bağlı kar amacı gütmeyen kredi danışmanları standarttır) sizin için müzakere işini yapar. Her kart veren kuruluşu arar, faiz oranlarını düşürür (genellikle %8 civarına) ve aylık borç ödemelerinizi kuruluşa giden tek bir aylık ödemeye dönüştürür. Kuruluş, sizin adınıza her alacaklıya ödeme yapar. Kredi danışmanlığı için resmi seçenekler arasında, bu genellikle çok daha ucuzdur. Rakamlar: Kurulum için yaklaşık 37 dolar, sonrasında aylık yaklaşık 26 dolar. Üç ila beş yıl sürer. Yeni bir şey borç almıyorsunuz. Sadece mevcut borcunuzu çok daha düşük faiz oranlarıyla ödüyorsunuz. Dezavantajı ise, programdaki çoğu kartın kapatılması gerektiğidir, bu da bir süre kredi kullanım oranınızı olumsuz etkiler.

Borç uzlaşması. Kâr amacı güden bir firma, her alacaklıyla kısmi geri ödemeyi kabul etmesi için pazarlık yapar; genellikle orijinal bakiyenin yaklaşık %50'sini hedefler. Program ücretleri: Kayıtlı borcun %15-25'i. Bu ücretler düşüldükten sonra, borçlu gerçek tasarruf olarak yaklaşık %30'unu elinde tutar. Bu yöntemin üç büyük sorunu var: kredi puanınız yıllarca düşer, IRS 600 doların üzerindeki affedilen borcu vergilendirilebilir gelir olarak kabul eder (Nisan ayında sürpriz vergi faturası) ve FTC'nin Telepazarlama Satış Kuralı, herhangi bir uzlaşma şirketinin borçlarınızdan en az birini uzlaştırmadan önce ücret toplamasına engel olur. ABD'nin en büyük uzlaşma firması olan National Debt Relief, 1,3 milyondan fazla kişiye yardımcı oldu, ancak tipik program 24-48 ay sürüyor. Son çare aracı. İlk olarak buna başvurmayın.

İflas. Başka hiçbir şey işe yaramadığında. ABD Mahkemelerinin 4 Şubat 2026 tarihli açıklamasına göre, 2025 takvim yılında 574.314 iflas başvurusu yapıldı; bu, 2024 yılına göre %11'lik bir artış anlamına geliyor. Bunların 356.724'ü Bölüm 7 (tasfiye) kapsamındaydı ve %14,8'lik bir artış gösterdi. Bölüm 13 (mahkeme gözetiminde geri ödeme planı) ise 207.889 başvuruda bulundu. Bölüm 7, teminatsız borçların çoğunu birkaç ay içinde siler, ancak kredi raporlarında on yıl boyunca kalır. Bölüm 13 ise mahkeme gözetiminde tamamlayacağınız 3-5 yıllık bir geri ödeme planı oluşturur ve kredi raporunuzda yedi yıl boyunca kalır. Her ikisi de maliyetlidir. Başvuru ücretleri ve avukat masrafları binlerce dolara ulaşır. Ve her zaman uygun olmayabilirsiniz: Gelir testi, yüksek gelirli başvuru sahiplerini Bölüm 7'den tamamen dışlar.

Kripto Para Destekli Krediler ve Stablecoin Yeniden Finansmanı

Bu gerçekten yepyeni bir bölüm. Bir kredi platformuna teminat olarak BTC, ETH veya benzeri bir varlık bırakın. Platformun izin verdiği kredi-değer oranında (LTV) karşılığında stablecoin (USDC, USDT) ödünç alın. Bu stablecoin'leri yüksek faizli kredi kartı borçlarınızı ödemek için kullanın. Kripto para birimi yükselirse kârda payınız kalır ve satmadığınız için çoğu yargı bölgesinde sermaye kazancı vergisi uygulanmaz.

Merkezi kripto para kredisi sağlayıcıları kolay giriş imkanı sunuyor. Nexo, Bitcoin ve Ethereum'da %2,9'dan başlayan yıllık faiz oranları ve %50'ye kadar kredi-değer oranı (LTV) sunuyor (sabit kripto paralarda ise bu oran %90'a kadar çıkıyor ve Nexo sadakatine göre kademeli olarak artıyor). Ledn ise Bitcoin destekli kredilerde %9,99-11,49 yıllık faiz oranı aralığında yer alıyor, maksimum %50 LTV'ye kadar kredi veriyor ve fonlama yaklaşık 24 saat içinde gerçekleşiyor. Her ikisi de KYC (Müşterinizi Tanıyın) prosedürünü uyguluyor. Her ikisi de rezerv beyanlarını yayınlıyor. BlockFi, Celsius ve Voyager'ın düşüşe geçtiği 2022 yılını her ikisi de başarıyla atlattı.

Şimdi matematiğe geçelim. Diyelim ki soğuk depoda 20.000 dolarlık BTC'niz var. Bunu teminat olarak gösterin, %8 faizle 10.000 dolarlık USDC çekin ve bunu %24 faizli 10.000 dolarlık kredi kartı bakiyenizi silmek için kullanın. Faiz maliyetiniz ayda yaklaşık 200 dolardan yaklaşık 67 dolara düşüyor. Fiyat yükselirse BTC'nin değeri de artıyor. Buradaki püf nokta ise kredi-değer oranı (LTV). BTC'nizde %30'luk bir düşüş olursa, platform ya daha fazla teminat ister, kısmi geri ödeme bekler ya da BTC'nizin bir kısmını mümkün olan en kötü fiyattan satar. Ekim 2025'ten hemen önce bunu deneyen herkes bunu hissetti: Tek günlük bir tasfiye dalgası, yaklaşık 19 milyar dolarlık kaldıraçlı pozisyonu sildi. İki kez darbe aldılar - kaçmaya çalıştıkları kredi kartları, yeni teminat olarak gösterdikleri varlıklar.

2022'deki yıkım, göz ardı edilemeyecek bir bağlam oluşturuyor. Terra/Luna, Mayıs 2022'de üç gün içinde 50 milyar doları yaktı ve bu da Celsius ve Three Arrows'ı da beraberinde sürükledi. FTX, Kasım 2022'de iflas etti, 8 milyar dolarlık müşteri fonu açığını ortaya çıkardı ve BlockFi, Genesis ve Voyager'ı dondurdu. SEC v. BlockFi uzlaşma kararı (Şubat 2022, 100 milyon dolarlık anlaşma), perakende odaklı kripto faiz ürünlerinin kayıtsız menkul kıymetler olduğuna dair ilk resmi karardı. Özetle: Teminatlı kredilere bağlı kalın (varlık üzerinde görünürlüğünüz olur), şeffaf denetlenmiş rezervlere sahip platformları tercih edin, LTV'ye dikkat edin ve ani bir çöküşte kaybetmeyi göze alabileceğinizden daha fazla kripto para teminatı vermeyin.

DeFi Borç Verme: Aave, Compound ve Stablecoin Borç Alma

DeFi, aynı fikri zincir üzerinde uygulayarak merkezi aracı kurumu ortadan kaldırır. Aave V3, 14'ten fazla ağda 26 milyar doların üzerinde TVL (Toplam Kilitli Varlık) ile Nisan 2026 ortası itibarıyla en büyük DeFi borç verme protokolüdür (18 Nisan'daki KelpDAO olayında kısa süreliğine ~20 milyar dolara düşmüştür). Compound ikinci en büyük protokoldür. MakerDAO (şimdi Sky olarak adlandırılıyor) ise üçüncü sırada yer alıyor ve DAI/USDS stablecoin'i borç verme piyasasında ödünç alma varlığı olarak kullanılıyor.

DefiLlama'nın kredi panosu, Nisan 2026 itibarıyla DeFi kredi protokollerinde yaklaşık 52 milyar dolarlık toplam varlığın bulunduğunu gösteriyor. Galaxy Research, 2025'in 3. çeyreğinde kripto teminatlı borçlanmanın rekor seviye olan 73,6 milyar dolara ulaştığını, sadece DeFi kredilerinin ise yıllık bazda %55 artışla 41 milyar dolara yükseldiğini kaydetti. Bu artık küçük bir deney değil.

Aave USDC borçlanma oranları normal piyasa koşullarında genellikle %3-8 arasındadır. Stabil kripto para talebi arzı aştığında (örneğin, kaldıraç azaltma olayından sonra, yatırımcılar kredilerini geri ödemek istediğinde ve dolara endeksli stabil kripto paralar kıtlaştığında) %15'in üzerine çıkabilir. İşleyiş şu şekildedir: Kendi cüzdanınızı bağlayın, ETH veya wstETH veya desteklenen başka bir teminat yatırın, borçlanma miktarını sağlık faktörü limitleriniz dahilinde ayarlayın ve protokol cüzdanınıza USDC basar. Buradan merkezi bir borsa aracılığıyla fiat paraya çevirebilir, bir ABD bankasına çekebilir ve kredi kartı borcunuzu ödeyebilirsiniz.

DeFi'nin merkezi kredi kuruluşlarına göre üç avantajı var: Çoğu durumda KYC (Müşterinizi Tanıyın) zorunluluğu yok. Platform riski yükü yok – teminatınız bir şirketin bilançosunda değil, sizin kontrolünüzdeki akıllı bir sözleşmede bulunuyor. Tamamen şeffaf oranlar ve tasfiyeler, zincir üzerinde gerçek zamanlı olarak gerçekleşiyor. Dezavantajları da gerçek. Akıllı sözleşme riski (denetimler yardımcı olur ancak ortadan kaldırmaz). Cüzdan yönetimi riski (tohum kelime öbeğinizi kaybederseniz, teminatınızı da kaybedersiniz). Özellikle Ethereum ana ağında (Base, Arbitrum veya Polygon'da daha ucuz) küçük pozisyonlarda tasarrufları ortadan kaldırabilen gas ücretleri. Ve merkezi kredileri etkileyen aynı tasfiye zincirleri, DeFi'yi iki kat daha hızlı etkiliyor, çünkü tasfiye botları sağlık faktörü bozulduğu anda otomatik olarak çalışıyor.

Kredi kartı borçlarını birleştiren çoğu tüketici için Nexo veya Ledn gibi bir CeFi platformu, DeFi'den daha pratiktir. Kripto para birimlerine aşina olan ve varlıklarını kendileri saklama alışkanlığına sahip kullanıcılar için ise Base veya Arbitrum üzerindeki Aave, piyasadaki en ucuz teminatlı kredidir.

Borcunuzu Nasıl Ödeyebilir ve Kredi Puanınızı Nasıl Yükseltebilirsiniz?

Borçları birleştirmek kolay adım. Borcu gerçekten ödemek ve tekrar borç batağına düşmemek daha zor. Başarı öykülerini, bir yıl sonra orijinal kredi kartı borcuna ek olarak yeni bir borç birleştirme kredisiyle karşılaşanlardan ayıran birkaç kural var.

Birinci kural: eski kartlarınızı dondurun. Hepsini birden kapatmayın, çünkü kapatmak toplam kullanılabilir krediyi azaltır ve kullanım oranınızı düşürür. Bunun yerine, onları bir çekmecede kilitleyin veya kartı veren kuruluşun uygulamasında dondurun. Konsolidasyon kredisi ödendikten ve kartlar kapatıldıktan sonra, yeni kullanılabilir kredi bir cazibe haline gelir. Kredi danışmanlık kuruluşlarından elde edilen vaka çalışması verileri serttir: Konsolidasyon kredisini öderken kartlarını kullanmaya devam eden borçlular, genellikle dokuz ay içinde borçlarını ikiye katlarlar.

İkinci kural: Yeni ödemeyi otomatikleştirin. Konsolidasyon kredisi için en azından minimum ödemeyi otomatik ödeme olarak ayarlayın. Daha da iyisi, her ay minimumun üzerinde 50-200 dolar daha fazla ödeme için ayarlayın. Amaç, karar verme yükünü ortadan kaldırmaktır. Burada davranışsal ekonomi, finansal matematiğe üstün gelir.

Üçüncü kural: Kredi puanı eğrisini izleyin, ancak ilk düşüşe çok fazla anlam yüklemeyin. Yeni bir hesap, ilk 60-90 gün içinde kredi puanından 5-10 puan düşürür; bu düşüş, kredi sorgulamasından ve ortalama hesap yaşının düşmesinden kaynaklanır. Zamanında ödemeler gelmeye başladığında, kapatılan kartlardaki kullanım oranı sıfıra doğru düşerken, puan altı ila dokuz ay içinde 20-50 puan yükselir. 18-24 ay boyunca borç ödemesi yapılmadığında, çoğu borçlu başlangıç noktasının 50-100 puan üzerinde bir puana ulaşır. Bu, düz bir çizgi değil, U şeklinde bir eğridir. Düşüşü bekleyin.

Kredi puanınızı en çok ne düşürür? Konsolidasyon kredisinde ödemeyi geciktirmek (tek bir gecikme 60-110 puan düşürebilir), orijinal kartlardaki bakiyeleri tekrar yükseltmek, geri ödeme döneminde yeni kredi başvurusunda bulunmak. Peki ne yardımcı olur? Her zaman zamanında ödeme yapmak. Konsolide kartlardaki kullanım oranını %10'un altına düşürmek. En az bir yıl boyunca başka bir kredi başvurusunda bulunmamak.

Riskler: Volatilite, Tasfiye ve BlockFi Dersleri

Birkaç uyarıyı yüksek sesle dile getirmekte fayda var. Borç konsolidasyonu borcu azaltmaz, yeniden yapılandırır. Borçlu hala yaklaşık olarak aynı miktarda borçludur; faiz oranı daha düşüktür, ödeme planı sabittir ve sıfıra giden yol daha nettir. Bunların hiçbiri, temel harcama modelinin düzeltildiği anlamına gelmez.

Üç özel riske dikkat çekmek gerekiyor. Birincisi, "borçları birleştirip sonra tekrar borçlanma" tuzağı. Kredi kartı borçlarını birleştiren borçluların yaklaşık üçte biri, 18 ay içinde kartlarını tekrar borçlandırarak orijinal borçlarının iki katına ulaşıyor. Çözüm finansal değil, davranışsal.

İkincisi, değişken faiz oranı riski. Konut kredisi hatları (HELOC) genellikle değişken faizlidir. Eğer Fed faizi artırırsa (ve Fed 2025'te iki kez faizi artırdı), HELOC faiz oranınız da yükselir. %7'de ucuz görünen bir borç, bütçeniz kısıtlıysa %9,5'te rahatsız edici olabilir.

Üçüncüsü ise kripto para tasfiyesi. Konsolidasyon kredisi için teminat olarak BTC veya ETH kullanan herkes, ani bir düşüşle teminat tamamlama çağrısı riskiyle karşı karşıyadır. Ekim 2025'teki bu düşüş, tek bir günde 19 milyar dolarlık uzun pozisyonu tasfiye etti. Bunu sabit bir kredi kartı ödeme döngüsüyle birleştirirseniz, en kötü senaryo hem kripto parayı kaybetmek hem de kart borcunu ödemeye devam etmektir. Muhafazakar bir LTV (yüzde 40'ın altında) kullanın, tampon teminat bulundurun ve asla tamamen kaybetmeyi göze alabileceğinizden daha fazla kripto para teminatı vermeyin.

2022 BlockFi davası, düzenleyici tabanı belirledi. SEC'in 100 milyon dolarlık (50 milyon doları federal hükümete, 50 milyon doları 32 eyalete) uzlaşması, perakende kripto faiz hesaplarının kayıtsız menkul kıymetler olduğuna hükmetti. 2026'da bir "getiri" hesabı açan herhangi bir tüketici, SEC'in bunu inceleyeceğini varsaymalıdır. Hayatta kalan merkezi kredi kuruluşları (Nexo, Ledn), bu emsalden kaçınmak için genellikle tamamen teminatlandırılmış kredi ürünlerine yöneldi ve faiz getiren mevduatlardan uzaklaştı. AB okuyucuları, 30 Aralık 2024'ten beri tamamen uygulanabilir olan ve eski kripto varlık hizmet sağlayıcıları için 1 Temmuz 2026'ya kadar geçerli olan MiCA kapsamında faaliyet göstermektedir. Kurallar daha sıkı, ancak uygulama daha tahmin edilebilir.