Варианты консолидации долгов: калькулятор для расчета задолженности по кредитным картам.

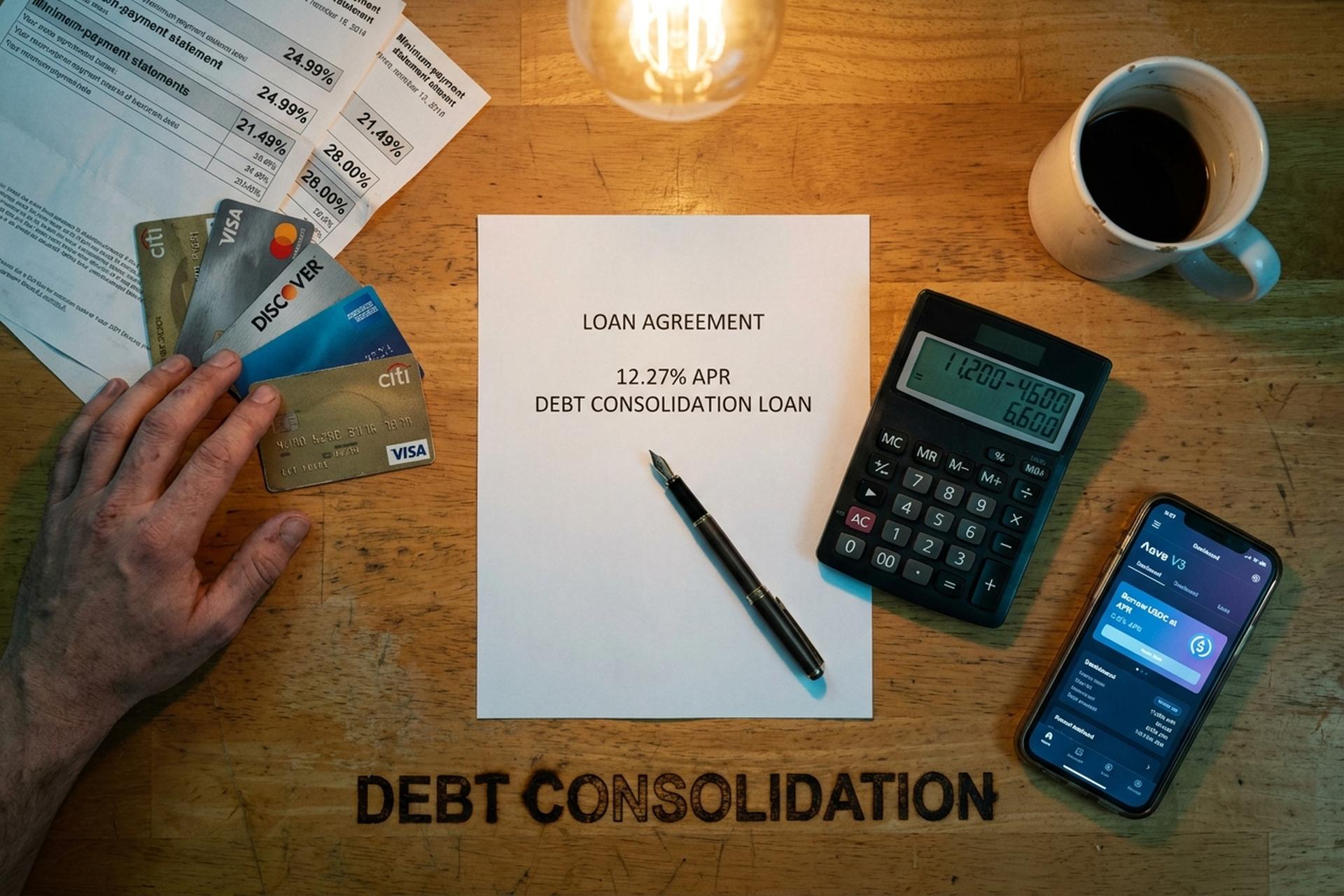

В июне прошлого года у барменши из Финикса было три кредитные карты и пара автокредитов. Первая карта: 4200 долларов под 24,99%. Вторая карта: 6800 долларов под 21,49%. Третья карта: 2400 долларов под 28%. Примерно 310 долларов в месяц уходили на минимальные платежи, и почти ничего не доходило до погашения основного долга. К февралю 2026 года она объединила все три задолженности и автокредиты в один консолидационный кредит под 12,27% годовых, объединив несколько долгов в один платеж, и ее ежемесячные расходы сократились до 185 долларов. Именно эта разница между средней годовой процентной ставкой по возобновляемой кредитной карте и реальной стоимостью консолидационного кредита стала одной из главных причин, почему консолидация долгов стала одной из самых популярных тем в сфере финансов в 2026 году.

В этом руководстве подробно рассказывается о том, что такое консолидация долгов и как её осуществить, о расчётах, которые помогут определить целесообразность этого процесса, о доступных вариантах консолидации долгов, а также о новых криптовалютных и DeFi-платформах, конкурирующих с традиционными методами рефинансирования, потребительских кредитов и перевода баланса. Мы рассмотрим разницу между потребительским кредитом, переводом баланса, кредитной линией под залог недвижимости, планом управления долгом, урегулированием долга и банкротством, влияние каждого из этих методов на кредитный рейтинг, а также то, как Aave, Nexo, Ledn, USDC и заимствования в стейблкоинах вписываются (и не вписываются) в ситуацию, когда цель состоит в погашении задолженности по кредитным картам без ухудшения положения дел.

Что такое кредит для консолидации долгов и как он работает?

Консолидация долгов объединяет несколько долгов в один новый кредит или новый счет кредитной карты, в идеале с более низкой процентной ставкой. Взяв кредит для консолидации, вы используете один кредит для погашения существующих задолженностей, и, таким образом, вы должны одному кредитору вместо четырех или пяти, с одним ежемесячным платежом вместо нескольких. Расчеты работают только в том случае, если новый кредит имеет значительно более низкую годовую процентную ставку, чем средневзвешенная ставка по вашим существующим долгам. Именно здесь и заключается экономия: более низкая процентная ставка. Объединение нескольких долгов в один счет уменьшает сумму процентов, которые вы платите в течение времени.

Кредит для консолидации долгов — наиболее распространенный вариант. Банк, кредитный союз или финтех-компания, предлагающая кредиты для консолидации долгов, выдает вам новый кредит. Вы получаете средства, погашаете задолженность по кредитным картам у каждого кредитора, и теперь вы должны банку, а не компаниям, выдавшим кредитные карты. Ежемесячный платеж устанавливается по фиксированному графику (обычно от двух до семи лет) по фиксированной ставке, которая не меняется, как это может происходить с годовой процентной ставкой по карте. Сумма платежа по кредиту остается предсказуемой на протяжении всего срока действия кредита. Один новый кредит может сократить общую сумму выплаченных процентов на тысячи долларов. Кредитные союзы, онлайн-кредиторы и большинство крупных банков сейчас предлагают кредиты для консолидации долгов, и процентная ставка со временем в основном зависит от вашей кредитной истории.

Зачем вообще существует этот продукт? Разница между средней процентной ставкой по кредитным картам и потребительскому кредиту огромна. В отчете Федеральной резервной системы G.19 средняя годовая процентная ставка по кредитным картам с начислением процентов в начале 2026 года составляет 21,52%, а согласно данным LendingTree, средняя ставка по новым кредитным картам составляет 23,75%, достигая 27,40% для заемщиков с более слабой кредитной историей. Опрос Bankrate от 22 апреля 2026 года показывает, что средняя годовая процентная ставка по потребительскому кредиту для заемщика с кредитным рейтингом FICO 700 составляет 12,27%. Это примерно вдвое меньше, чем стоимость погашения по средней кредитной карте. Если учесть разницу в 15 000 долларов на четыре года, то даже после вычета комиссий за оформление кредита вы получите четырехзначную экономию. Правильно подобранный кредит для погашения кредита с высокой процентной ставкой снизит вашу процентную ставку и быстрее погасит задолженность.

Когда следует объединять долги: кредитный рейтинг и сумма долга

Не всем выгодно консолидировать долги. Это работает, когда совпадают три условия: новая годовая процентная ставка значительно ниже средневзвешенной суммы вашего текущего долга, у вас есть стабильный доход, позволяющий своевременно погашать долг, и вы исправили свои потребительские привычки, которые и привели к возникновению долга. Если вы пропустите третье условие, то в следующем году вы снова окажетесь в этой ситуации, только с большими цифрами.

Кредитный рейтинг — это решающий фактор. При рейтинге выше 740 вы можете реально получить потребительский кредит под 6-9% в кредитных союзах и ведущих финтех-компаниях. При рейтинге от 670 до 739 процентная ставка составляет 12-18%, что всё ещё лучше, чем по кредитным картам, но с меньшим потенциалом роста. При рейтинге ниже 670 вы часто сталкиваетесь с 25-36%, что может быть хуже, чем по картам, которые вы хотели объединить. По оценкам NerdWallet, для категории «хороший кредитный рейтинг» (690-719) средняя процентная ставка по потребительскому кредиту в апреле 2026 года составит 14,48%. Это всё ещё существенное снижение по сравнению с 22% по кредитной карте.

Сумма долга также имеет значение. При долге менее 5000 долларов комиссионные сборы и время, затраченное на оформление, часто сводят на нет всю экономию, и меньшая сумма долга может вообще не оправдывать объединение нескольких задолженностей. При долге более 50 000 долларов кредиторы становятся более придирчивыми и, как правило, склоняют вас к использованию кредитной линии под залог недвижимости (HELOC) или плана управления долгом. Оптимальный вариант для необеспеченного кредита на консолидацию долга: примерно от 5000 до 40 000 долларов задолженности по кредитным картам с высокими процентными ставками. В собственном примере Discover показан консолидационный кредит в размере 15 000 долларов под 11,99% годовых на 72 месяца, с ежемесячными платежами около 293 долларов. Это хорошо отражает суть потребительского кредита.

Один быстрый фильтр. Если ваше соотношение долга к доходу превышает 50%, ни один кредитор, предоставляющий консолидационные займы, не одобрит вам кредит на приемлемых условиях; реалистичным вариантом является план управления долгом или урегулирование задолженности. Если соотношение составляет менее 35%, у вас есть возможность сравнить предложения разных кредиторов и позволить им конкурировать.

Варианты консолидации долга: потребительский кредит или перевод остатка задолженности.

Стандартный пакет услуг по консолидации кредитов включает шесть пунктов. Они различаются в зависимости от кредитора, суммы кредита, требуемого залога и того, как изменится ваш кредитный рейтинг в процессе погашения.

| Метод | Типичная годовая процентная ставка (2026 г.) | Стоимость установки | Лучше всего подходит для | Недостатки |

|---|---|---|---|---|

| Потребительский кредит | 12,27% в среднем (700 FICO); Диапазон 6–36 % | 1-9,99% происхождения | Необеспеченные долги на сумму от 5 до 40 тысяч долларов, стабильный доход. | Заемщики с низким кредитным рейтингом платят 25-36%. |

| карта для перевода баланса | Вводный период 0% (12-21 месяц), затем 20% и выше. | Комиссия за перевод составляет 3-5%. | Меньшие суммы подлежат погашению в течение 12-21 месяцев. | После проведения акции возвращается к высокой процентной ставке. |

| Кредит под залог недвижимости / Кредитная линия под залог недвижимости | 7,09-7,37% в среднем | Расходы на оформление сделки: 750–6685 долларов США. | Владельцы жилья с собственным капиталом более 30 000 долларов | Ваш дом — залог. |

| План управления долгом (ПУР) | ~8% (уступка кредитора) | 37 долларов за подключение, 26 долларов в месяц | Стабильный доход, несколько банковских карт. | 3-5 лет строгого бюджетного планирования |

| Урегулирование долгов | Не применимо (договоренное снижение на 50%) | 15-25% от суммы задолженности по программе страхования. | Тяжелые финансовые трудности, не могу погасить долг полностью. | Кредитный рейтинг танков, налоги к уплате с прощенной суммы. |

| Кредит под залог криптовалюты | 2,9-11,5% (Nexo, Ledn) | Переменная комиссия; на некоторых платформах комиссия отсутствует. | Заемщики, владеющие BTC/ETH/стейблкоинами | Риск ликвидации по залоговому обеспечению |

Потребительский кредит предлагает фиксированный график погашения. Карта для перевода баланса дает вам определенный временной промежуток. Самые длительные текущие предложения по переводу баланса под 0% составляют 21 месяц (Wells Fargo Reflect, Citi Simplicity), в среднем около 13,05 месяцев по данным Bankrate, плюс комиссия за перевод в размере 3-5%. Если вы сможете погасить баланс в течение срока действия акции, перевод баланса окажется выгоднее почти всего остального. Если нет, ставка после окончания акции резко возрастет до 20% и сведет на нет всю экономию.

Кредит под залог недвижимости или кредитная линия под залог недвижимости в среднем составляют 7,09% по кредитной линии под залог недвижимости и 7,37% по кредиту под залог недвижимости с фиксированной процентной ставкой. Это дешевле, чем любой необеспеченный вариант. Риск заключается в том, что в случае невыполнения обязательств кредитор может конфисковать ваш дом, поэтому перед подписанием договора стоит тщательно обдумать этот компромисс.

Калькулятор консолидации долгов: воспользуйтесь нашим калькулятором консолидации долгов.

Калькулятор консолидации долгов отвечает на один конкретный вопрос: действительно ли новый кредит позволит сэкономить деньги по сравнению с вашей текущей суммой долга, существующим долгом, суммой процентных ставок и общей суммой долга? Используйте нашу модель консолидации долгов в качестве отправной точки или воспользуйтесь любым надежным онлайн-инструментом от Discover, Bankrate или NerdWallet. Введите три параметра для каждого существующего долга (остаток, годовая процентная ставка, ежемесячный платеж), а также годовую процентную ставку и срок нового кредита.

Калькулятор кредита на консолидацию долга производит необходимые расчеты и выдает два числа: новый ежемесячный платеж («посмотрите, каким будет ваш ежемесячный платеж») и общую сумму выплаченных процентов за весь срок кредита. Однако есть один нюанс, который упускают из виду большинство заемщиков. Увеличение срока погашения снижает ежемесячный платеж, но увеличивает общую сумму выплаченных процентов. Четырехлетний кредит всегда выгоднее семилетнего, даже если семилетний кажется более выгодным с каждым месяцем.

Рассмотрим пример с нашей барменшей из Финикса. Три баланса по картам: 4200 долларов под 24,99%, 6800 долларов под 21,49%, 2400 долларов под 28%. Итого 13 400 долларов, средневзвешенная ставка примерно 23,5%. Включаем в кредит на 60 месяцев под 12,27%. Новый ежемесячный платеж составляет около 300 долларов, против 310 долларов минимальных платежей сегодня. Общая сумма выплаченных процентов за весь срок кредита: около 4600 долларов, против примерно 11 200 долларов, если бы она просто продолжала платить минимальные платежи по картам. Если слишком сильно увеличить срок кредита, можно заплатить больше процентов, поэтому сопоставьте срок с платежом. В этом и заключается математика, лежащая в основе всей идеи консолидации. Экономия достигается за счет более низкой процентной ставки, а не за счет самой консолидации.

Калькулятор не покажет вам три вещи. Во-первых: комиссия за оформление кредита в размере 1-9,99% вычитается из основной суммы долга при выдаче займа, поэтому «кредит в размере 13 400 долларов» может означать, что на ваш счет фактически поступит 12 800 долларов. Во-вторых: подача заявки на новый кредит может немного ухудшить вашу кредитную историю. Ваш рейтинг может временно снизиться на 5-10 баллов из-за запроса на проверку кредитной истории и появления нового кредитного счета в отчете. В-третьих: если вы продолжите использовать старые карты после консолидации, вы добавите к уже имеющимся долгам новые. Консолидация долгов по моим кредитным картам сработала только тогда, когда я перестал пользоваться этими картами.

Каждый вид консолидации: кредитная линия под залог недвижимости (HELOC), план управления долгами (DMP) и расчетная консолидация.

Эти три менее распространенных пути имеют свою специфическую структуру, и выбор типа консолидации, соответствующего вашей ситуации, является важнейшим фактором при принятии решения.

Кредит под залог недвижимости (HELOC) — это единовременная выплата по фиксированной ставке, по данным Bankrate, средняя ставка по стране на 22 апреля 2026 года составляла 7,37%. HELOC работает скорее как кредитная линия, обеспеченная собственным капиталом в вашем доме, средняя ставка по которой в настоящее время составляет 7,09%. Оба варианта превращают необеспеченные кредитные карты в обеспеченный ипотечный кредит. Расходы на оформление составляют от 750 до 6685 долларов. Расчеты по погашению отличные. Расчеты по риску ужасные. Потеря дохода, невозможность погашения — и банк забирает дом. Если у вас стабильный доход (форма W-2) и значительная доля собственного капитала, это часто самый дешевый законный вариант. Если вы самозанятый или работаете на комиссионной основе, нестабильность дохода делает этот вариант опасным, о чем большинство кредиторов не предупреждают.

План управления долгом (ПУР). В этом случае некоммерческое агентство кредитного консультирования (стандартным вариантом являются некоммерческие кредитные консультанты, аффилированные с NFCC) берет на себя всю работу по переговорам. Оно связывается с каждым эмитентом карты, добивается снижения процентных ставок (часто до 8%) и объединяет ваши ежемесячные платежи по долгам в один платеж, который поступает в агентство. Агентство платит каждому кредитору от вашего имени. Среди официальных вариантов кредитного консультирования это обычно самый дешевый вариант с большим отрывом. Цифры: около 37 долларов единовременно на оформление, около 26 долларов в месяц после этого. Срок действия — от трех до пяти лет. Вы не берете ничего нового в долг. Вы просто погашаете существующий долг по гораздо более низким ставкам. Недостатком является то, что большинство карт в программе необходимо закрыть, что на некоторое время негативно сказывается на использовании кредита.

Урегулирование долгов. Коммерческая фирма ведет переговоры с каждым кредитором о частичном погашении долга, обычно стремясь к 50% от первоначальной суммы. Комиссия по программе: 15-25% от суммы задолженности. После вычета этой комиссии заемщик сохраняет примерно 30% в виде реальной экономии. Три основные проблемы этого пути: ваш кредитный рейтинг сильно пострадает на годы, Налоговая служба США рассматривает прощенные долги свыше 600 долларов как налогооблагаемый доход (неожиданный налоговый счет в апреле), а правило Федеральной торговой комиссии о телемаркетинговых продажах запрещает любой компании по урегулированию долгов взимать комиссию до урегулирования хотя бы одного из ваших долгов. National Debt Relief, крупнейшая в США фирма по урегулированию долгов, помогла более 1,3 миллионам человек, но типичная программа длится 24-48 месяцев. Инструмент последней инстанции. Не стоит прибегать к нему в первую очередь.

Банкротство. Когда ничто другое не помогает. Согласно данным судов США от 4 февраля 2026 года, в 2025 году было подано 574 314 заявлений о банкротстве, что на 11% больше, чем в 2024 году. Из них 356 724 были поданы по главе 7 (ликвидация долга), что на 14,8% больше. По главе 13 (план погашения долга под надзором суда) было подано 207 889 заявлений. Глава 7 списывает большую часть необеспеченных долгов в течение нескольких месяцев, но информация о них остается в кредитной истории на десять лет. Глава 13 предусматривает составление плана погашения долга на 3-5 лет, который вы выполняете под надзором суда, и информация о нем сохраняется в вашей кредитной истории в течение семи лет. Оба варианта обременительны. Судебные издержки плюс расходы на адвоката составляют тысячи долларов. И вы не всегда соответствуете требованиям: проверка платежеспособности полностью исключает из процедуры банкротства по главе 7 лиц с высоким доходом.

Кредиты под залог криптовалюты и рефинансирование стейблкоинов

Это действительно новая глава. Вы можете использовать BTC, ETH или аналогичный актив в качестве залога на кредитной платформе. Возьмите в долг стейблкоины (USDC, USDT) под залог этих средств с любым коэффициентом LTV, который позволяет платформа. Используйте эти стейблкоины для погашения кредитов по картам с высокими процентными ставками. Вы сохраняете прибыль, если криптовалюта растет, и не продаете, поэтому в большинстве юрисдикций это не облагается налогом как прирост капитала.

Централизованные криптокредитные организации — это простой способ начать работу. Nexo предлагает ставки от 2,9% годовых, до 50% LTV по биткоинам и эфириуму (90% по стейблкоинам, с учетом лояльности NEXO). Ledn предлагает кредиты под залог биткоинов с годовой процентной ставкой от 9,99% до 11,49%, максимальная ставка LTV — 50%, выдача средств примерно за 24 часа. Обе компании проводят верификацию клиента (KYC). Обе публикуют подтверждения наличия резервов. Обе пережили 2022 год, в то время как BlockFi, Celsius и Voyager обанкротились.

Теперь немного математики. Допустим, у вас есть 20 000 долларов в BTC, хранящихся в холодном хранилище. Заложите их в качестве залога, получите 10 000 долларов в USDC под 8% годовых, используйте эти средства для погашения задолженности по карте в размере 10 000 долларов под 24% годовых. Ваши процентные расходы упадут с примерно 200 долларов в месяц до примерно 67 долларов. BTC сохраняет свой потенциал роста, если цена растет. Подвох в соотношении кредита к стоимости залога (LTV). Вложите 30% в BTC, и платформа либо потребует дополнительного залога, либо ожидает частичного погашения, либо продаст часть ваших BTC по наихудшей возможной цене. Все, кто пытался это сделать до октября 2025 года, почувствовали это: однодневная ликвидация привела к потере около 19 миллиардов долларов кредитных позиций. Удар дважды — по картам, от которых они пытались избавиться, и по залогу, который они только что заложили.

Обломки 2022 года – это контекст, который нельзя игнорировать. Terra/Luna за три дня в мае 2022 года потеряла 50 миллиардов долларов, и это повлекло за собой крах Celsius и Three Arrows. FTX обанкротилась в ноябре 2022 года, выявив дефицит клиентских средств в размере 8 миллиардов долларов, заморозив BlockFi, Genesis и Voyager. Соглашение SEC против BlockFi (февраль 2022 года, урегулирование на сумму 100 миллионов долларов) стало первым официальным решением, согласно которому криптовалютные продукты, ориентированные на розничных инвесторов, являются незарегистрированными ценными бумагами. Вывод прост: придерживайтесь обеспеченных кредитов (это обеспечивает прозрачность активов), отдавайте предпочтение платформам с прозрачными проверенными резервами, следите за LTV и никогда не вкладывайте больше криптовалюты, чем вы готовы потерять при внезапном обвале рынка.

Кредитование в сфере DeFi: Aave, Compound и заимствование в стейблкоинах.

DeFi переносит ту же идею в блокчейн, но устраняет централизованного посредника. Aave V3 — крупнейший протокол кредитования DeFi, с общим объемом средств (TVL) более 26 миллиардов долларов по состоянию на середину апреля 2026 года в более чем 14 сетях (кратковременно упав до ~20 миллиардов долларов во время инцидента с KelpDAO 18 апреля). Compound — второй по величине. MakerDAO (теперь известный как Sky) — третий, его стейблкоин DAI/USDS используется в качестве заемного актива на рынке кредитования.

Согласно данным DefiLlama, по состоянию на апрель 2026 года в протоколах DeFi-кредитования размещено около 52 миллиардов долларов. Galaxy Research зафиксировала рекордный объем заимствований под залог криптовалюты в третьем квартале 2025 года в размере 73,6 миллиарда долларов, при этом объем DeFi-кредитования вырос на 55% по сравнению с аналогичным периодом прошлого года и составил 41 миллиард долларов. Это уже не просто небольшой эксперимент.

Процентные ставки по заимствованию USDC в Aave обычно составляют 3-8% в нормальных рыночных условиях. Они могут подскочить выше 15%, когда спрос на стейблкоины превышает предложение (например, после события снижения кредитного плеча, когда трейдеры хотят погасить кредиты, а привязанные к доллару стейблкоины становятся дефицитными). Механика: подключите кошелек с самостоятельным хранением, внесите ETH, wstETH или другое поддерживаемое обеспечение, установите сумму заимствования в пределах лимитов вашего коэффициента здоровья, и протокол создаст USDC в вашем кошельке. Затем вы конвертируете их в фиатную валюту через централизованную биржу, выводите на американский банковский счет и погашаете кредитную карту.

DeFi имеет три преимущества перед централизованными кредиторами. Отсутствие KYC (в большинстве случаев). Отсутствие накладных расходов, связанных с платформенным риском — ваше обеспечение находится в смарт-контракте, который вы контролируете, а не на балансе компании. Полностью прозрачные ставки и ликвидации в режиме реального времени в блокчейне. Недостатки тоже реальны. Риск, связанный со смарт-контрактами (аудиты помогают, но не устраняют его). Риск управления кошельком (потеря сид-фразы — потеря залога). Комиссии за газ, которые могут свести на нет сбережения по небольшим позициям, особенно в основной сети Ethereum (дешевле на Base, Arbitrum или Polygon). И те же каскады ликвидаций, которые затрагивают централизованные кредиты, в два раза быстрее обрушиваются на DeFi, потому что боты для ликвидации запускаются автоматически в момент нарушения стабильности.

Для большинства заемщиков, объединяющих долги по кредитным картам, платформа CeFi, такая как Nexo или Ledn, более практична, чем DeFi. Для криптоэнтузиастов, предпочитающих самостоятельное хранение активов, Aave on Base или Arbitrum — это самый дешевый обеспеченный кредит, доступный где угодно.

Как погасить долг и повысить свой кредитный рейтинг

Объединить долги — это простой шаг. А вот погасить их полностью и не допустить повторного срыва — гораздо сложнее. Несколько правил отличают истории успеха от историй людей, которые через год оказываются с первоначальным долгом по карте и новым кредитом на объединение долгов.

Первое правило: заморозьте старые карты. Не закрывайте их все сразу, так как закрытие уменьшает общий доступный кредитный лимит и резко снижает коэффициент использования кредита. Лучше заприте их в ящике или заморозьте в приложении эмитента. После получения консолидационного кредита и погашения карт, вновь появившийся кредитный лимит становится соблазном. Данные кредитных консультационных агентств весьма суровы: заемщики, которые продолжают пользоваться картами, одновременно погашая консолидационный кредит, обычно удваивают свой долг в течение девяти месяцев.

Правило второе: автоматизируйте новый платеж. Настройте автоматическую оплату как минимум минимальной суммы по консолидационному кредиту. Еще лучше — настройте ее на дополнительные 50-200 долларов сверх минимальной суммы каждый месяц. Смысл в том, чтобы исключить необходимость принятия решения. Поведенческая экономика здесь превосходит финансовую математику.

Правило третье: следите за кривой кредитного рейтинга, но не придавайте слишком большого значения первоначальному падению. Новый счет теряет 5-10 баллов в первые 60-90 дней из-за запроса на проверку и снижения среднего возраста счета. Как только начинают поступать своевременные платежи, рейтинг повышается на 20-50 баллов в течение шести-девяти месяцев, поскольку использование закрытых карт приближается к нулю. После 18-24 месяцев беспроблемного погашения долгов большинство заемщиков оказываются на 50-100 баллов выше, чем в начале. Это U-образная кривая, а не прямая линия. Ожидайте падения.

Что больше всего вредит вашему кредитному рейтингу? Пропуск платежа по консолидационному кредиту (один просрочка может снизить рейтинг на 60-110 баллов), увеличение задолженности по основным картам, оформление новых кредитов в период погашения. Что помогает? Своевременная оплата всех платежей. Снижение коэффициента использования консолидированных карт до менее 10%. Не открывать новые кредиты как минимум год.

Риски: волатильность, ликвидация и уроки BlockFi.

Несколько важных замечаний, которые стоит произнести вслух. Консолидация долга не уменьшает задолженность. Она её реструктурирует. Заёмщик по-прежнему должен примерно ту же сумму; процентная ставка ниже, график платежей фиксирован, а путь к погашению долга более ясен. Всё это не означает, что основная структура расходов изменилась.

Следует обратить внимание на три конкретных риска. Первый — это ловушка «объединить долги, а затем снова взять кредит». Примерно треть заемщиков, объединяющих долги по кредитным картам, снова увеличивают задолженность по картам в течение 18 месяцев, в итоге удваивая первоначальный долг. Решение проблемы заключается в изменении поведения, а не в финансовых затратах.

Второй фактор — это кредиты с переменной процентной ставкой. Кредитные линии под залог недвижимости (HELOC) обычно имеют переменную ставку. Если ФРС повысит процентную ставку (а ФРС повысила ее дважды в 2025 году), ваша ставка по HELOC также вырастет. Долг, который казался дешевым при 7%, может стать неудобным при 9,5%, если у вас ограниченный бюджет.

Третий фактор — ликвидация криптовалюты. Любой, кто использует BTC или ETH в качестве залога для консолидационного кредита, подвержен риску внезапного обвала рынка и требования о внесении дополнительного обеспечения. Каскад ликвидаций в октябре 2025 года привел к закрытию длинных позиций на сумму 19 миллиардов долларов за один день. В сочетании с фиксированным циклом платежей по кредитным картам, наихудший сценарий — это потеря как криптовалюты, так и задолженности по карте. Используйте консервативный коэффициент LTV (менее 40%), держите резервный залог и никогда не закладывайте больше криптовалюты, чем можете позволить себе потерять полностью.

Дело BlockFi 2022 года устанавливает минимальный уровень регулирования. В результате урегулирования спора с SEC на сумму 100 миллионов долларов (50 миллионов долларов федеральному правительству, 50 миллионов долларов 32 штатам) розничные счета с начислением процентов по криптовалюте были признаны незарегистрированными ценными бумагами. Любой потребитель, открывающий счет с начислением процентов в 2026 году, должен понимать, что SEC будет его тщательно проверять. Централизованные кредиторы, которые выжили (Nexo, Ledn), в целом перешли к полностью обеспеченным залогом кредитным продуктам и отказались от депозитов с начислением процентов, чтобы избежать этого прецедента. Читатели из ЕС работают в рамках MiCA, которая полностью применяется с 30 декабря 2024 года, при этом для традиционных поставщиков услуг в сфере криптоактивов действует льготный период до 1 июля 2026 года. Правила стали более строгими, но их соблюдение более предсказуемо.