Opcje konsolidacji zadłużenia: Kalkulator zadłużenia na karcie kredytowej

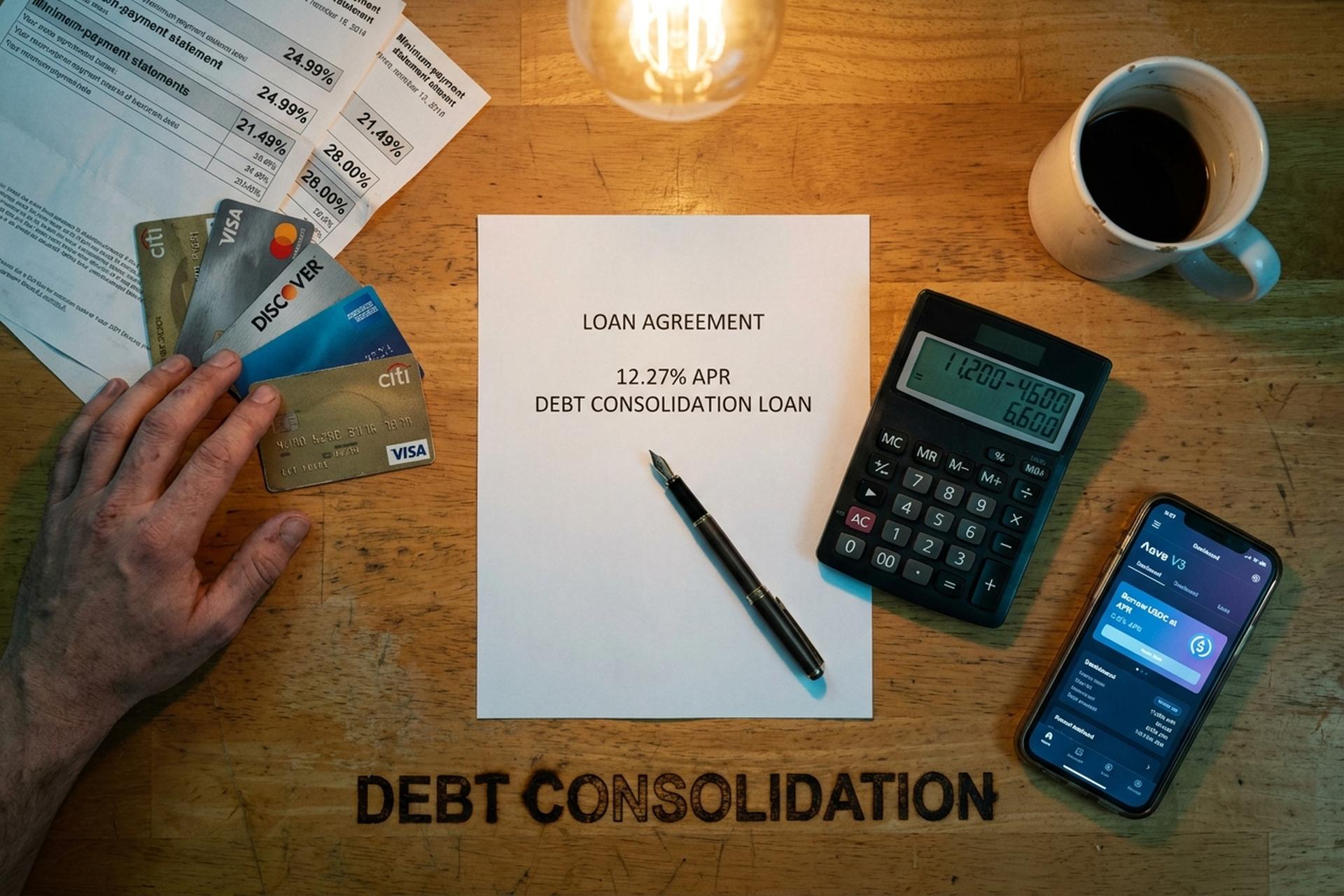

Barmanka w Phoenix miała w czerwcu zeszłego roku trzy karty kredytowe i kilka kredytów samochodowych. Karta pierwsza: 4200 dolarów, oprocentowanie 24,99%. Karta druga: 6800 dolarów, oprocentowanie 21,49%. Karta trzecia: 2400 dolarów, oprocentowanie 28%. Około 310 dolarów miesięcznie rozpłynęło się w minimalnych ratach i prawie nic nie spłaciła kapitału. Do lutego 2026 roku połączyła wszystkie trzy salda i kredyty samochodowe w jeden kredyt konsolidacyjny z oprocentowaniem 12,27%, łącząc wiele długów w jedną ratę, a jej miesięczne wydatki spadły do 185 dolarów. Ta różnica, czyli różnica między średnim oprocentowaniem odnawialnej karty kredytowej a rzeczywistym kosztem kredytu konsolidacyjnego, jest głównym powodem, dla którego konsolidacja długów stała się popularnym tematem w wyszukiwarkach finansowych w 2026 roku.

W tym poradniku wyjaśnimy, czym jest konsolidacja długów i jak ją przeprowadzić, omówimy kalkulator, który zdecyduje, czy warto to zrobić, przedstawimy dostępne opcje konsolidacji długów, które pomogą spłacić dług i wyjść z długów, a także nowsze rozwiązania kryptowalutowe i DeFi, które konkurują z tradycyjnymi refinansowaniami, pożyczkami osobistymi i kredytami z przeniesieniem salda. Omówimy pożyczkę osobistą, przeniesienie salda, kredyt HELOC, plan zarządzania długiem, ugodę i bankructwo, wpływ każdego z nich na scoring kredytowy oraz to, gdzie pożyczki Aave, Nexo, Ledn, USDC i stablecoin faktycznie pasują (a gdzie nie), gdy celem jest spłata zadłużenia z karty kredytowej bez pogarszania sytuacji.

Czym jest pożyczka konsolidacyjna i jak działa

Konsolidacja zadłużenia polega na połączeniu wielu długów w jedną nową pożyczkę lub nowe konto karty kredytowej, najlepiej z niższym oprocentowaniem. Zaciągnięcie pożyczki w celu konsolidacji oznacza, że spłacasz istniejące saldo z jednej pożyczki, a następnie jesteś winien jednemu kredytodawcy zamiast żonglować czterema lub pięcioma, z jedną miesięczną ratą zamiast kilku. Matematyka działa tylko wtedy, gdy nowa pożyczka ma znacząco niższe RRSO niż średnia ważona istniejącego zadłużenia. To właśnie stamtąd pochodzą oszczędności: z niższego oprocentowania. Połączenie wielu długów na jednym koncie zmniejsza kwotę odsetek płaconych w czasie.

Kredyt konsolidacyjny to najpopularniejsza wersja. Bank, kasa kredytowa lub firma fintech oferująca kredyty konsolidacyjne udziela Ci nowej pożyczki. Otrzymujesz środki, spłacasz salda kart kredytowych u każdego wystawcy i teraz jesteś winien bankowi, a nie firmom obsługującym karty kredytowe. Miesięczna rata jest spłacana według stałego harmonogramu (zwykle od dwóch do siedmiu lat) i ma stałą stopę procentową, która nie zmienia się tak, jak RRSO karty. Kwoty rat pozostają przewidywalne przez cały okres kredytowania. Pojedyncza nowa pożyczka może obniżyć całkowitą kwotę odsetek o tysiące. Kasy kredytowe, pożyczkodawcy internetowi i większość dużych banków oferują obecnie kredyty konsolidacyjne, a odsetki w czasie zależą głównie od Twojej historii kredytowej.

Dlaczego ten produkt w ogóle istnieje? Różnica między średnim oprocentowaniem kart a pożyczką osobistą jest ogromna. Raport G.19 Rezerwy Federalnej ustalił średnie RRSO dla rachunków kart kredytowych z naliczanymi odsetkami na poziomie 21,52% na początku 2026 roku, a wskaźnik ofert nowych kart LendingTree wynosi średnio 23,75%, a w przypadku słabszych profili kredytowych wzrasta nawet do 27,40%. Badanie pożyczek osobistych przeprowadzone przez Bankrate 22 kwietnia 2026 roku wykazało, że średnie RRSO dla pożyczkobiorcy z oprocentowaniem FICO 700 wynosi 12,27%. To mniej więcej połowa kosztów rewolwingu przeciętnej karty kredytowej. Rozciągnij tę różnicę na saldo 15 000 dolarów przez cztery lata, a zobaczysz czterocyfrowe oszczędności, nawet po uwzględnieniu opłat za przygotowanie wniosku. Odpowiednia pożyczka na spłatę wysoko oprocentowanego kredytu obniży oprocentowanie i spłaci zadłużenie szybciej.

Kiedy konsolidować zadłużenie: ocena kredytowa i kwota zadłużenia

Nie każdy czerpie korzyści z konsolidacji. Działa ona, gdy spełnione są trzy warunki: nowe RRSO jest znacząco niższe od średniej ważonej zadłużenia, masz stały dochód, który pozwala na terminową spłatę zadłużenia, oraz zmieniłeś sposób wydawania pieniędzy, który doprowadził do powstania zadłużenia. Pomiń ten trzeci punkt, a wrócisz tu w przyszłym roku, tylko z większymi kwotami.

Punktacja kredytowa to klucz do sukcesu. Powyżej 740 punktów FICO można realistycznie uzyskać pożyczkę osobistą z oprocentowaniem 6-9% w kasach kredytowych i najlepszych firmach fintech. Pomiędzy 670 a 739% to 12-18%, co nadal jest lepsze niż w przypadku kart kredytowych, ale z mniejszym potencjałem wzrostu. Poniżej 670% często osiąga się 25-36%, co może być gorsze niż w przypadku kart, które chcesz skonsolidować. Dla poziomu „dobrej zdolności kredytowej” (690-719) NerdWallet szacuje średnie oprocentowanie pożyczek osobistych na kwiecień 2026 r. na 14,48%. Nadal jest to solidny spadek w porównaniu z 22% na karcie.

Kwota zadłużenia również ma znaczenie. Poniżej około 5000 dolarów opłaty za przygotowanie wniosku i czas potrzebny na jego złożenie często pochłaniają oszczędności, a niższy dług może w ogóle nie uzasadniać łączenia wielu sald. Powyżej 50 000 dolarów pożyczkodawcy stają się bardziej wybredni i zazwyczaj skłaniają do skorzystania z kredytu HELOC lub planu zarządzania długiem. Idealnym rozwiązaniem dla niezabezpieczonego kredytu konsolidacyjnego jest spłata od około 5000 do 40 000 dolarów wysoko oprocentowanych kart kredytowych. Przykład Discover przedstawia kredyt konsolidacyjny w wysokości 15 000 dolarów z oprocentowaniem 11,99% na 72 miesiące, przy oprocentowaniu wynoszącym około 293 dolarów miesięcznie. Czysto, jak dobrze radzi sobie kredyt osobisty.

Jeden szybki filtr. Jeśli Twój wskaźnik zadłużenia do dochodu przekracza 50%, żaden pożyczkodawca konsolidacyjny nie zatwierdzi Cię na przyzwoitych warunkach; realistyczną opcją jest DMP lub ugoda. Poniżej 35% masz możliwość porównania ofert i konkurowania z innymi pożyczkodawcami.

Opcje konsolidacji zadłużenia: pożyczka osobista czy przelew salda

Menu konsolidacji głównej składa się z sześciu pozycji. Różnią się one tym, kto pożycza, ile pożycza, jakiego zabezpieczenia wymaga oraz co dzieje się z Twoją oceną kredytową w trakcie procesu.

| Metoda | Typowe RRSO (2026) | Koszt konfiguracji | Najlepszy dla | Wady |

|---|---|---|---|---|

| Pożyczka osobista | średnio 12,27% (700 FICO); Zakres 6-36%. | 1-9,99% pochodzenia | 5-40 tys. dolarów niezabezpieczonego długu, stały dochód | Kredytobiorcy subprime płacą 25-36% |

| Karta do przelewu salda | 0% wstępu 12-21 mies., następnie 20%+ | Opłata za przelew 3-5% | Mniejsze salda płatne w ciągu 12-21 miesięcy | Po promocji wraca do wysokiego RRSO |

| Kredyt hipoteczny / HELOC | 7,09-7,37% średnio | Opłaty za zamknięcie transakcji 750–6685 USD | Właściciele domów z kapitałem własnym wynoszącym ponad 30 tys. dolarów | Twój dom jest zabezpieczeniem |

| Plan zarządzania długiem (DMP) | ~8% (ustępstwo wierzyciela) | Instalacja za 37 USD, miesięczna opłata za 26 USD | Stały dochód, wiele kart | 3-5 lat ścisłego budżetu |

| Ugoda w sprawie długu | N/A (wynegocjowane 50% obniżki) | 15-25% zarejestrowanego długu | Ciężkie trudności, nie można spłacić całości | Wynik kredytowy czołgów, podatki należne od umorzonej kwoty |

| Pożyczka zabezpieczona kryptowalutą | 2,9-11,5% (Nexo, Ledn) | Zmienna; na niektórych platformach zerowa opłata | Pożyczkobiorcy posiadający BTC/ETH/stablecoin | Ryzyko likwidacji zabezpieczenia |

Pożyczka osobista oferuje stały harmonogram spłat. Karta z możliwością przeniesienia salda daje Ci okno czasowe. Najdłuższe aktualne oferty z oprocentowaniem 0% na przeniesienie salda trwają 21 miesięcy (Wells Fargo Reflect, Citi Simplicity), a średni okres wynosi około 13,05 miesiąca według Bankrate, plus opłata za przeniesienie w wysokości 3-5%. Jeśli uda Ci się spłacić saldo w ramach promocji, przeniesienie salda jest praktycznie bezkonkurencyjne. Jeśli nie, oprocentowanie po promocji wraca do 20% lub więcej i niweluje oszczędności.

Kredyt hipoteczny lub linia kredytowa pod zastaw nieruchomości wynosi średnio 7,09% w przypadku kredytu HELOC i 7,37% w przypadku kredytu hipotecznego o stałym oprocentowaniu. Tańsza opcja niż jakakolwiek niezabezpieczona. Ryzyko polega na tym, że w przypadku niewywiązania się ze zobowiązań kredytodawca zajmie Twój dom, co jest kompromisem wartym głębokiego przemyślenia przed podpisaniem umowy.

Kalkulator konsolidacji zadłużenia: Skorzystaj z naszego kalkulatora konsolidacji zadłużenia

Kalkulator konsolidacji długów odpowiada na jedno konkretne pytanie: czy nowa pożyczka faktycznie pozwoli zaoszczędzić pieniądze w porównaniu z obecnym zadłużeniem, istniejącym zadłużeniem, wysokością oprocentowania i całkowitą kwotą zadłużenia? Skorzystaj z naszego narzędzia do konsolidacji długów jako punktu wyjścia lub skorzystaj z dowolnego renomowanego narzędzia online, takiego jak Discover, Bankrate lub NerdWallet. Wprowadź trzy dane dla każdego istniejącego zadłużenia (saldo, RRSO, miesięczna rata), a także RRSO i okres spłaty nowej pożyczki.

Kalkulator kredytu konsolidacyjnego oblicza te obliczenia i podaje dwie liczby: nową miesięczną ratę („zobacz, jaka będzie Twoja miesięczna rata”) oraz całkowite odsetki spłacane przez cały okres kredytowania. Istnieje pewien trik, którego większość kredytobiorców nie dostrzega. Wydłużenie okresu spłaty obniża miesięczną ratę, ale podnosi całkowite odsetki. Kredyt czteroletni jest zawsze lepszy od siedmioletniego pod względem całkowitego kosztu, nawet jeśli siedem lat wydaje się z miesiąca na miesiąc łatwiejsze.

Przykład z naszą barmanką z Phoenix. Salda na trzech kartach: 4200 USD przy oprocentowaniu 24,99%, 6800 USD przy oprocentowaniu 21,49%, 2400 USD przy oprocentowaniu 28%. Razem 13 400 USD, średnia ważona około 23,5%. Przeniesienie do 60-miesięcznej pożyczki przy oprocentowaniu 12,27%. Nowa miesięczna rata wynosi około 300 USD, w porównaniu z obecnymi minimalnymi ratami wynoszącymi 310 USD. Całkowite odsetki spłacone w okresie spłaty pożyczki: około 4600 USD, w porównaniu z szacowanymi 11 200 USD, gdyby spłacała tylko minimalne raty na kartach. Możesz zapłacić więcej odsetek, jeśli zbyt długo będziesz spłacać raty, więc spłacaj saldo w całości. To jest matematyka stojąca za całym tym pomysłem na konsolidację. Oszczędności wynikają z niższego oprocentowania, a nie z samej konsolidacji.

Kalkulator nie powie Ci trzech rzeczy. Po pierwsze: prowizje za udzielenie kredytu w wysokości 1–9,99% są odejmowane od kapitału w momencie finansowania, więc „pożyczka na 13 400 dolarów” może oznaczać, że na Twoje konto wpłynie 12 800 dolarów. Po drugie: ubieganie się o nowy kredyt może nieznacznie pogorszyć Twoją ocenę kredytową. Twój scoring może tymczasowo spaść o 5–10 punktów z powodu dokładnego zapytania i pojawienia się nowego konta kredytowego w raporcie. Po trzecie: jeśli po konsolidacji nadal będziesz używać oryginalnych kart, dołożysz do tego nowe zadłużenie. Konsolidacja mojego zadłużenia z kart kredytowych zadziałała dopiero wtedy, gdy karty przestały być używane.

Każdy rodzaj konsolidacji: HELOC, DMP i ugoda

Każda z tych trzech mniej popularnych ścieżek ma swój specyficzny kształt, a dopasowanie rodzaju konsolidacji do swojej sytuacji stanowi najważniejszą decyzję.

Kredyt hipoteczny, czyli HELOC. Kredyt hipoteczny to jednorazowa kwota o stałym oprocentowaniu, a Bankrate ustalił średnią krajową na poziomie 7,37% na dzień 22 kwietnia 2026 r. HELOC działa bardziej jak linia kredytowa zabezpieczona kapitałem własnym domu, obecnie ze średnią oprocentowaniem 7,09%. Oba kredyty przekształcają niezabezpieczone zadłużenie na kartach kredytowych w zabezpieczone zadłużenie hipoteczne. Koszty zamknięcia kredytu wahają się od 750 do 6685 dolarów. Rachunek zysków jest świetny. Rachunek ryzyka jest fatalny. Utrata dochodów, brak możliwości spłaty, a bank przejmuje dom. Jeśli masz stabilny formularz W-2 i część kapitału własnego, jest to często najtańsza legalna opcja. Jeśli prowadzisz działalność gospodarczą lub pracujesz na prowizji, zmienność dochodów sprawia, że jest to niebezpieczne w sposób, o którym większość pożyczkodawców nie ostrzega.

Plan zarządzania długiem (DMP). W tym przypadku negocjacje prowadzi agencja non-profit doradztwa kredytowego (standardem są doradcy kredytowi zrzeszeni w NFCC). Dzwoni ona do każdego wystawcy karty, obniża oprocentowanie (często do około 8%) i łączy miesięczne spłaty zadłużenia w jedną, miesięczną ratę, która trafia do agencji. Agencja płaci każdemu wierzycielowi w Twoim imieniu. Spośród formalnych opcji doradztwa kredytowego, ta jest zazwyczaj najtańsza, i to z dużą przewagą. Koszty: około 37 dolarów jednorazowo na założenie konta, około 26 dolarów miesięcznie później. Trwa od trzech do pięciu lat. Nie zaciągasz żadnych nowych pożyczek. Po prostu spłacasz istniejące zadłużenie po znacznie niższym oprocentowaniu. Wadą jest to, że większość kart w programie musi zostać zamknięta, co przez jakiś czas negatywnie wpływa na wykorzystanie kredytu.

Ugoda w sprawie długu. Firma nastawiona na zysk negocjuje z każdym wierzycielem częściową spłatę, zazwyczaj dążąc do około 50% pierwotnego salda. Opłaty w ramach programu: 15-25% zarejestrowanego długu. Po uiszczeniu tych opłat pożyczkobiorca zachowuje około 30% realnych oszczędności. Trzy główne problemy z tą metodą: Twój scoring kredytowy jest niszczony przez lata, IRS traktuje umorzone długi powyżej 600 dolarów jako dochód podlegający opodatkowaniu (niespodziewany rachunek podatkowy w kwietniu), a przepisy FTC dotyczące sprzedaży telemarketingowej uniemożliwiają firmom zajmującym się ugodą pobieranie opłat przed uregulowaniem co najmniej jednego z Twoich długów. National Debt Relief, największa amerykańska firma zajmująca się ugodą, pomogła ponad 1,3 miliona osób, ale typowy program trwa 24-48 miesięcy. Narzędzie ostatniej szansy. Nie sięgaj po nie pierwszy.

Bankructwo. Kiedy nic innego nie działa. W oświadczeniu wydanym przez amerykańskie sądy 4 lutego 2026 r. odnotowano 574 314 wniosków w roku kalendarzowym 2025, co stanowi wzrost o 11% w porównaniu z rokiem 2024. W ramach Rozdziału 7 (likwidacja) złożono 356 724 wnioski, co stanowi wzrost o 14,8%. W ramach Rozdziału 13 (plan spłaty nadzorowany przez sąd) złożono 207 889 wniosków. Rozdział 7 wymazuje większość niezabezpieczonych długów w ciągu kilku miesięcy, ale pozostają one w raportach kredytowych przez dziesięć lat. Rozdział 13 tworzy 3-5-letni plan spłaty, który realizuje się pod nadzorem sądu i który jest uwzględniany w historii kredytowej przez siedem lat. Oba są wysokie. Opłaty rejestracyjne i koszty obsługi prawnej sięgają tysięcy. I nie zawsze się kwalifikujesz: kryterium dochodowe całkowicie wyklucza osoby o wyższych dochodach z Rozdziału 7.

Pożyczki zabezpieczone kryptowalutami i refinansowanie stablecoinów

To naprawdę nowy rozdział. Zastaw BTC, ETH lub podobne aktywa na platformie pożyczkowej. Pożycz stablecoiny (USDC, USDT) pod zastaw, po dowolnym współczynniku wartości pożyczki (LTV), na jaki pozwala platforma. Wykorzystaj te stablecoiny do spłacenia swoich kart kredytowych z wysokim oprocentowaniem. Zachowujesz zysk, jeśli kryptowaluta wzrośnie, i nie sprzedajesz, więc w większości jurysdykcji nie jest to opodatkowane jako zysk kapitałowy.

Scentralizowani pożyczkodawcy kryptowalutowi to łatwy sposób na rozpoczęcie działalności. Nexo oferuje oprocentowanie od 2,9% APR, do 50% LTV dla Bitcoina i Ethereum (90% dla stablecoinów, zależne od lojalności NEXO). Ledn utrzymuje się w przedziale 9,99-11,49% APR dla pożyczek zabezpieczonych Bitcoinem, osiągając maksymalnie 50% LTV, a środki są wypłacane w ciągu około 24 godzin. Obie firmy KYC. Obie publikują poświadczenia rezerw. Obie przetrwały 2022 rok, podczas gdy BlockFi, Celsius i Voyager zaliczyły awarię.

Teraz matematyka. Załóżmy, że masz 20 000 USD w BTC w zimnym magazynie. Zastaw je jako zabezpieczenie, wyciągnij 10 000 USDC przy 8% RRSO, użyj tego do wyczyszczenia salda karty o wartości 10 000 USD przy 24% RRSO. Twój koszt odsetek spada z około 200 USD miesięcznie do około 67 USD. BTC utrzymuje swój potencjał wzrostu, jeśli cena rośnie. Haczykiem jest wskaźnik LTV (stosunek wartości do wartości aktywów). Spadek o 30% w BTC powoduje, że platforma albo zażąda dodatkowego zabezpieczenia, albo zażąda częściowej spłaty, albo sprzeda część Twoich BTC po najniższej możliwej cenie. Każdy, kto próbował tego tuż przed październikiem 2025 roku, odczuł to: jednodniowa kaskada likwidacyjna wymazała około 19 miliardów USD pozycji lewarowanych. Trafienie dwa razy — karty, od których próbowali uciec, zabezpieczenie, które właśnie zastawili.

Kontekst katastrofy z 2022 roku jest nie do pominięcia. Terra/Luna spaliła 50 miliardów dolarów w ciągu trzech dni w maju 2022 roku, a wraz z nią Celsius i Three Arrows. FTX zbankrutował w listopadzie 2022 roku, ujawniając 8-miliardową lukę w funduszach klientów i zamrażając akcje BlockFi, Genesis i Voyager. Dekret ugody SEC przeciwko BlockFi (luty 2022, ugoda na 100 milionów dolarów) był pierwszym formalnym orzeczeniem, że produkty kryptowalutowe przeznaczone dla klientów detalicznych są niezarejestrowanymi papierami wartościowymi. Wniosek jest krótki: trzymaj się pożyczek zabezpieczonych (zachowujesz przejrzystość aktywów), preferuj platformy z przejrzystymi, audytowanymi rezerwami, obserwuj wskaźnik LTV i nigdy nie deponuj więcej kryptowalut, niż byłbyś w stanie zaakceptować w przypadku nagłego krachu.

Pożyczki DeFi: pożyczki Aave, Compound i stablecoin

DeFi wykorzystuje tę samą ideę w łańcuchu bloków, eliminując scentralizowanego pośrednika. Aave V3 to największy protokół pożyczkowy DeFi, z całkowitym saldem transakcji (TVL) przekraczającym 26 miliardów dolarów (stan na połowę kwietnia 2026 roku w ponad 14 sieciach (spadek do około 20 miliardów dolarów podczas incydentu KelpDAO 18 kwietnia). Compound jest drugim co do wielkości. MakerDAO (obecnie Sky) jest trzeci, a jego stablecoin DAI/USDS jest wykorzystywany jako instrument pożyczkowy na całym rynku pożyczkowym.

Panel kredytowy DefiLlama pokazuje, że w kwietniu 2026 roku w protokołach pożyczkowych DeFi ulokowano łącznie około 52 miliardy dolarów. Galaxy Research odnotował w trzecim kwartale 2025 roku rekordowe 73,6 miliarda dolarów pożyczek zabezpieczonych kryptowalutami, a same pożyczki DeFi wzrosły o 55% rok do roku, do 41 miliardów dolarów. To już nie jest mały eksperyment.

Oprocentowanie pożyczek Aave USDC wynosi zazwyczaj 3-8% w normalnych warunkach rynkowych. Może ono gwałtownie wzrosnąć powyżej 15%, gdy popyt na stablecoiny przewyższa podaż (na przykład po delewarowaniu, gdy inwestorzy chcą spłacić pożyczki, a stablecoiny powiązane z dolarem stają się rzadkością). Mechanizm działania: podłącz portfel z własnym depozytem, wpłać ETH, wstETH lub inne obsługiwane zabezpieczenie, ustaw kwotę pożyczki w granicach swojego współczynnika kondycji, a protokół wybije USDC w Twoim portfelu. Następnie wymieniasz je na walutę fiducjarną za pośrednictwem scentralizowanej giełdy, wypłacasz do banku w USA i spłacasz kartę kredytową.

DeFi ma trzy zalety w porównaniu ze scentralizowanymi pożyczkodawcami. Brak KYC (w większości przypadków). Brak ryzyka związanego z platformą — Twoje zabezpieczenie znajduje się w kontrolowanym przez Ciebie inteligentnym kontrakcie, a nie w bilansie firmy. W pełni przejrzyste stawki i likwidacje, on-chain w czasie rzeczywistym. Wady również są realne. Ryzyko związane z inteligentnymi kontraktami (audyty pomagają, ale go nie eliminują). Ryzyko związane z zarządzaniem portfelem (utrata frazy początkowej, utrata zabezpieczenia). Opłaty za gaz, które mogą zniwelować oszczędności na mniejszych pozycjach, szczególnie w sieci głównej Ethereum (tańsze na Base, Arbitrum lub Polygon). Te same kaskady likwidacji, które dotykają scentralizowane pożyczki, uderzają w DeFi dwa razy szybciej, ponieważ boty likwidacyjne uruchamiają się automatycznie w momencie załamania się czynnika kondycji.

Dla większości kredytobiorców konsolidujących zadłużenie na kartach kredytowych, platforma CeFi, taka jak Nexo lub Ledn, jest bardziej praktyczna niż DeFi. Dla użytkowników kryptowalut z nawykiem samodzielnego zarządzania aktywami, Aave on Base lub Arbitrum to najtańsza dostępna pożyczka zabezpieczona.

Jak spłacić dług i poprawić swoją ocenę kredytową

Konsolidacja to łatwy krok. Faktyczna spłata zadłużenia i nieodwracanie go jest trudniejsze. Kilka zasad odróżnia historie sukcesu od tych, którzy rok później zostają z pierwotnym zadłużeniem na karcie i nowym kredytem konsolidacyjnym.

Zasada pierwsza: zamroź stare karty. Nie zamykaj ich wszystkich od razu, ponieważ zamknięcie zmniejsza całkowitą dostępną kwotę kredytu i obniża wskaźnik wykorzystania. Zamiast tego zamroź je w szufladzie lub zamroź w aplikacji wystawcy. Po wypłacie kredytu konsolidacyjnego i spłaceniu kart, nowo dostępny kredyt staje się pokusą. Dane z analizy przypadków agencji doradztwa kredytowego są druzgocące: kredytobiorcy, którzy regularnie używają kart podczas spłacania kredytu konsolidacyjnego, zazwyczaj podwajają swoje zadłużenie w ciągu dziewięciu miesięcy.

Zasada druga: zautomatyzuj nową płatność. Ustaw automatyczną płatność co najmniej na minimalną kwotę kredytu konsolidacyjnego. A jeszcze lepiej, ustaw ją na dodatkowe 50–200 dolarów miesięcznie powyżej minimalnej kwoty. Chodzi o to, aby usunąć decyzję. Ekonomia behawioralna wygrywa tutaj z matematyką finansową.

Zasada trzecia: obserwuj krzywą scoringu kredytowego, ale nie doszukuj się zbyt głęboko w początkowym spadku. Nowe konto traci 5-10 punktów w ciągu pierwszych 60-90 dni od momentu złożenia zapytania i spadku średniego wieku konta. Gdy płatności zaczną pojawiać się na czas, scoring wzrośnie o 20-50 punktów w ciągu sześciu do dziewięciu miesięcy, a wykorzystanie zamkniętych kart spadnie do zera. Po 18-24 miesiącach czystej spłaty zadłużenia większość kredytobiorców osiąga wynik o 50-100 punktów wyższy niż na początku. To krzywa w kształcie litery U, a nie linia prosta. Spodziewaj się spadku.

Co najbardziej obniża Twój scoring kredytowy? Brak spłaty kredytu konsolidacyjnego (jedno spóźnienie może obniżyć Twój scoring o 60-110 punktów), ponowne spłacanie sald na pierwotnych kartach, ubieganie się o nowy kredyt w trakcie okresu spłaty. Co pomaga? Terminowe spłacanie za każdym razem. Sprowadzanie wykorzystania skonsolidowanych kart poniżej 10%. Nieotwieranie niczego innego przez co najmniej rok.

Ryzyko: zmienność, likwidacja i lekcje BlockFi

Warto wypowiedzieć kilka ostrzeżeń. Konsolidacja zadłużenia nie zmniejsza zadłużenia. Restrukturyzuje je. Pożyczkobiorca nadal jest winien mniej więcej tyle samo; oprocentowanie jest niższe, harmonogram spłaty ustalony, a droga do zera jest bardziej oczywista. Nie oznacza to jednak, że podstawowy schemat wydatków został ustalony.

Należy zwrócić uwagę na trzy konkretne zagrożenia. Pierwsze to pułapka „konsolidacja, a następnie ponowne pożyczenie”. Około jedna trzecia kredytobiorców, którzy konsolidują zadłużenie na kartach kredytowych, spłaca je ponownie w ciągu 18 miesięcy, co kończy się dwukrotnością pierwotnego zadłużenia. Rozwiązaniem jest kwestia behawioralna, a nie finansowa.

Drugim rodzajem jest ekspozycja na zmienne oprocentowanie. Kredyty HELOC zazwyczaj mają zmienne oprocentowanie. Jeśli Fed podniesie stopy procentowe (a Fed podniósł je dwukrotnie w 2025 roku), stopa HELOC wzrośnie. Dług, który wydawał się tani przy oprocentowaniu 7%, może być niekomfortowy przy oprocentowaniu 9,5%, jeśli masz ograniczony budżet.

Trzecim jest likwidacja kryptowalut. Każdy, kto używa BTC lub ETH jako zabezpieczenia kredytu konsolidacyjnego, jest narażony na błyskawiczne wezwanie do uzupełnienia depozytu zabezpieczającego. Kaskada z października 2025 roku zlikwidowała 19 miliardów dolarów długich pozycji w ciągu jednego dnia. Dodaj do tego stały cykl płatności kartą kredytową, a najgorszym scenariuszem będzie utrata obu kryptowalut i nadal posiadanie karty. Stosuj konserwatywny wskaźnik LTV (poniżej 40%), utrzymuj zabezpieczenie buforowe i nigdy nie deponuj więcej kryptowalut, niż możesz sobie pozwolić stracić.

Sprawa BlockFi z 2022 roku wyznacza dolną granicę regulacyjną. Ugoda z SEC na kwotę 100 milionów dolarów (podział 50 milionów dolarów federalnych i 50 milionów dolarów dla 32 stanów) uznała detaliczne rachunki odsetkowe kryptowalut za niezarejestrowane papiery wartościowe. Każdy konsument, który założy rachunek „z zyskiem” w 2026 roku, powinien założyć, że SEC go zbada. Scentralizowani pożyczkodawcy, którzy przetrwali (Nexo, Ledn), generalnie przeszli na w pełni zabezpieczone produkty pożyczkowe i odeszli od depozytów oprocentowanych, aby uniknąć tego precedensu. Czytelnicy z UE działają w ramach MiCA, która obowiązuje od 30 grudnia 2024 roku, a zasady dotyczące tradycyjnych dostawców usług związanych z kryptowalutami obowiązują do 1 lipca 2026 roku. Przepisy są bardziej rygorystyczne, ale egzekwowanie jest bardziej przewidywalne.