Opções de consolidação de dívidas: Calculadora para dívidas de cartão de crédito

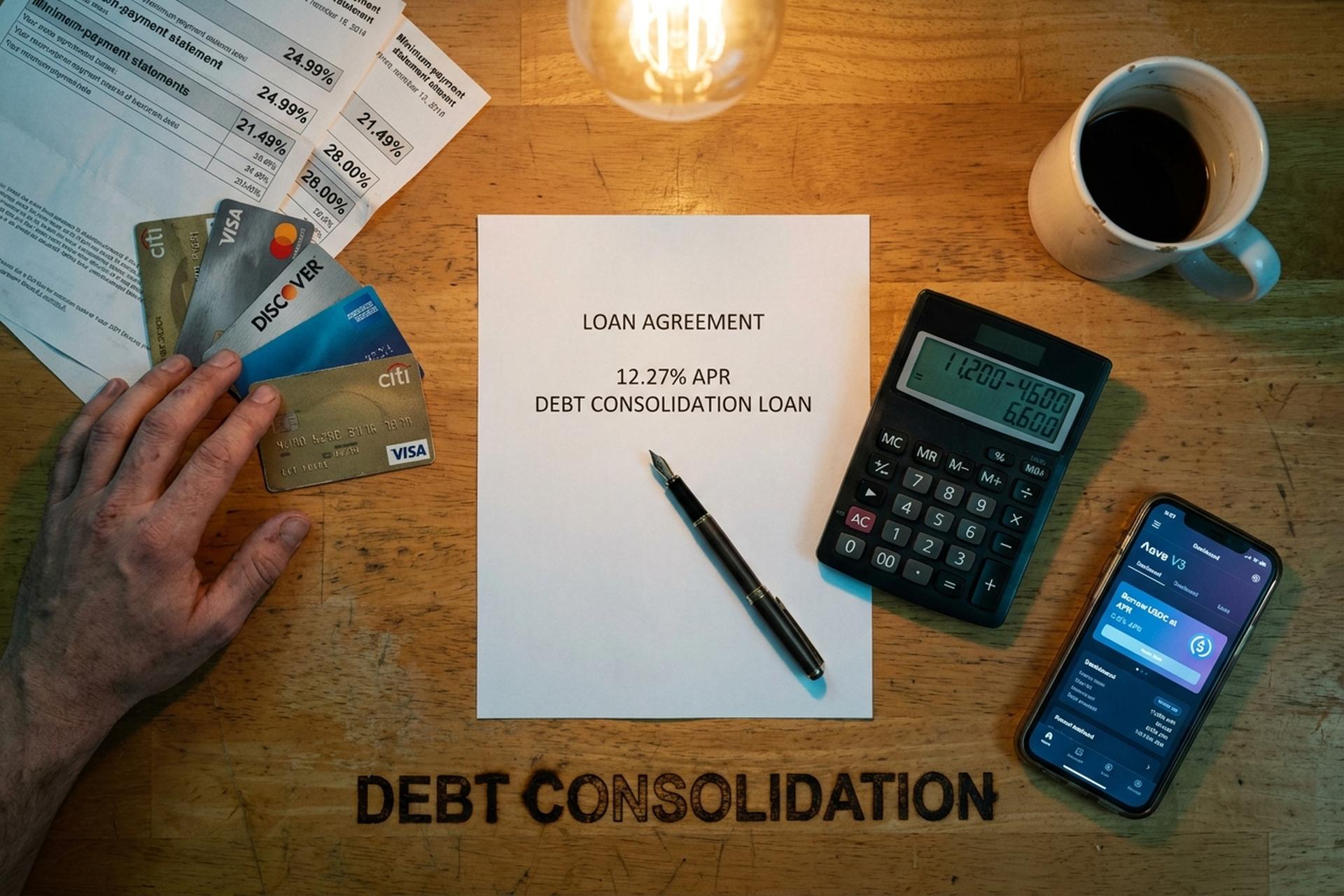

Uma bartender em Phoenix tinha três cartões de crédito e dois financiamentos de carro em junho passado. Primeiro cartão: US$ 4.200 a 24,99% de juros. Segundo cartão: US$ 6.800 a 21,49% de juros. Terceiro cartão: US$ 2.400 a 28% de juros. Cerca de US$ 310 por mês desapareciam em pagamentos mínimos e quase nada era amortizado do principal. Em fevereiro de 2026, ela consolidou todos os três saldos e os financiamentos do carro em um único empréstimo com juros de 12,27% ao ano, combinando várias dívidas em um único pagamento, e seu gasto mensal caiu para US$ 185. Essa diferença, a diferença entre a taxa média de juros rotativa de um cartão de crédito e o custo real de um empréstimo de consolidação, é o principal motivo pelo qual a consolidação de dívidas se tornou um dos tópicos financeiros mais pesquisados em 2026.

Este guia explica o que é consolidação de dívidas e como consolidá-las, os cálculos que determinam se vale a pena, as opções de consolidação para quitar suas dívidas e sair do endividamento, e as novas plataformas de criptomoedas e DeFi que competem com as estratégias tradicionais de refinanciamento, empréstimo pessoal e transferência de saldo. Abordaremos as diferenças entre empréstimo pessoal, transferência de saldo, linha de crédito com garantia imobiliária (HELOC), plano de gestão de dívidas, negociação e falência, o impacto de cada uma delas na pontuação de crédito e onde Aave, Nexo, Ledn, USDC e empréstimos em stablecoins se encaixam (e não se encaixam) quando o objetivo é quitar dívidas de cartão de crédito sem piorar a situação.

O que é um empréstimo para consolidação de dívidas e como funciona?

A consolidação de dívidas combina várias dívidas em um único empréstimo ou cartão de crédito, idealmente com uma taxa de juros menor. Contratar um empréstimo para consolidar significa usar um único empréstimo para quitar seus saldos existentes e, a partir daí, você fica devendo a apenas um credor, em vez de administrar quatro ou cinco, com um único pagamento mensal em vez de vários. O cálculo só funciona se o novo empréstimo tiver uma taxa de juros anual (APR) significativamente menor do que a média ponderada de suas dívidas existentes. É aí que a economia realmente vem: de uma taxa de juros menor. Agrupar várias dívidas em uma única conta reduz o valor total dos juros pagos ao longo do tempo.

Um empréstimo para consolidação de dívidas é a opção mais comum. Um banco, cooperativa de crédito ou fintech que oferece esse tipo de empréstimo concede um novo empréstimo. Você utiliza o valor, quita os saldos dos seus cartões de crédito em cada emissor e passa a dever ao banco em vez das administradoras de cartão. O valor da parcela mensal é fixo (geralmente de dois a sete anos) e a taxa de juros é fixa, ao contrário da taxa anual de juros (APR) de um cartão de crédito. Os valores das parcelas permanecem previsíveis durante toda a duração do empréstimo. Um único novo empréstimo pode reduzir o total de juros pagos em milhares de reais. Cooperativas de crédito, instituições financeiras online e a maioria dos grandes bancos oferecem empréstimos para consolidação de dívidas, e os juros ao longo do tempo dependem principalmente do seu perfil de crédito.

Por que esse produto existe? A diferença entre a taxa de juros média dos cartões de crédito e a de um empréstimo pessoal é enorme. O relatório G.19 do Federal Reserve prevê que a taxa anual de juros (APR) média para contas de cartão de crédito com juros acumulados será de 21,52% no início de 2026, e o rastreador de novas ofertas de cartão da LendingTree aponta uma média de 23,75%, chegando a 27,40% para perfis de crédito mais restritos. A pesquisa de empréstimos pessoais da Bankrate, de 22 de abril de 2026, indica que a APR média para um tomador com pontuação de crédito FICO de 700 é de 12,27%. Isso representa aproximadamente metade do custo do uso do cartão de crédito. Se essa diferença for distribuída ao longo de um saldo de US$ 15.000 por quatro anos, você terá uma economia de quatro dígitos, mesmo após as taxas de abertura de crédito. O empréstimo certo para quitar dívidas com juros altos reduzirá sua taxa de juros e diminuirá seu saldo devedor mais rapidamente.

Quando consolidar dívidas: pontuação de crédito e valor da dívida

Nem todos se beneficiam da consolidação de dívidas. Ela funciona quando três fatores se alinham: a nova taxa de juros anual (APR) é significativamente menor que a média ponderada do que você deve hoje, você tem uma renda estável para pagar a dívida em dia e você corrigiu os hábitos de consumo que geraram a dívida. Se esse terceiro fator não for atendido, você estará de volta aqui no ano que vem, só que com dívidas maiores.

A pontuação de crédito é crucial. Acima de 740 no FICO, você consegue obter um empréstimo pessoal com juros entre 6% e 9% em cooperativas de crédito e fintechs de primeira linha. Entre 670 e 739, as taxas variam de 12% a 18%, ainda melhores do que as de cartões de crédito, mas com menor potencial de crescimento. Abaixo de 670, as taxas geralmente ficam entre 25% e 36%, o que pode ser pior do que as dos cartões que você pretendia consolidar. Para a faixa de "bom crédito" (690-719), o NerdWallet estima que a taxa média de empréstimo pessoal para abril de 2026 será de 14,48%. Ainda assim, uma queda considerável em relação aos 22% dos cartões de crédito.

O valor da dívida também importa. Abaixo de cerca de US$ 5.000, as taxas de abertura de crédito e o tempo gasto na solicitação geralmente consomem a economia, e o valor menor da dívida pode não justificar a consolidação de vários saldos. Acima de US$ 50.000, os credores ficam mais exigentes e tendem a recomendar um empréstimo com garantia imobiliária (HELOC) ou um plano de gestão de dívidas. O ponto ideal para um empréstimo de consolidação de dívidas sem garantia é de aproximadamente US$ 5.000 a US$ 40.000 em saldos de cartão de crédito com juros altos. O exemplo da Discover mostra um empréstimo de consolidação de US$ 15.000 com uma taxa de juros anual de 11,99% por 72 meses, resultando em cerca de US$ 293 por mês. Bem dentro do que um empréstimo pessoal cobre.

Um filtro rápido. Se sua relação dívida/renda for superior a 50%, nenhuma instituição financeira que ofereça consolidação de dívidas aprovará seu pedido em condições favoráveis; um plano de gestão de dívidas (DMP) ou um acordo são as opções mais viáveis. Abaixo de 35%, você tem poder de negociação para comparar e deixar as instituições financeiras competirem entre si.

Opções de consolidação de dívidas: empréstimo pessoal vs. transferência de saldo

O menu de consolidação de crédito mais comum tem seis opções. Elas diferem em relação a quem empresta, quanto emprestam, qual garantia exigem e o que acontece com sua pontuação de crédito durante o processo.

| Método | TAEG típica (2026) | Custo de instalação | Ideal para | Desvantagem |

|---|---|---|---|---|

| empréstimo pessoal | Média de 12,27% (700 FICO); Faixa de 6-36% | Originação de 1 a 9,99% | Dívida sem garantia entre US$ 5.000 e US$ 40.000, renda estável. | Os mutuários subprime pagam de 25 a 36%. |

| Cartão de transferência de saldo | 0% de juros nos primeiros 12 a 21 meses, depois 20% ou mais. | Taxa de transferência de 3 a 5%. | Saldos menores a pagar em 12 a 21 meses | Após o período promocional, a taxa de juros volta a ser alta. |

| Empréstimo com garantia imobiliária / Linha de crédito com garantia imobiliária | 7,09-7,37% em média | Custos de fechamento: US$ 750 a US$ 6.685 | Proprietários de imóveis com patrimônio líquido superior a US$ 30 mil | Sua casa é a garantia. |

| Plano de gestão de dívidas (PGD) | ~8% (concessão do credor) | Taxa de instalação de US$ 37, US$ 26 por mês. | Renda estável, vários cartões | 3 a 5 anos de orçamento rigoroso |

| Liquidação de dívidas | N/A (reduções negociadas de 50%) | 15-25% da dívida matriculada | Dificuldade extrema, impossibilidade de pagar o valor total. | A pontuação de crédito cai, e há impostos a pagar sobre o valor perdoado. |

| Empréstimo lastreado em criptomoedas | 2,9-11,5% (Nexo, Ledn) | Variável; taxa zero em algumas plataformas. | Tomadores de empréstimo que possuem BTC/ETH/stablecoin | Risco de liquidação da garantia |

Um empréstimo pessoal oferece um cronograma de pagamento fixo. Um cartão de transferência de saldo oferece um prazo. As ofertas mais longas de transferência de saldo com 0% de juros atualmente disponíveis são de 21 meses (Wells Fargo Reflect, Citi Simplicity), com uma média de cerca de 13,05 meses, segundo o Bankrate, mais uma taxa de transferência de 3 a 5%. Se você conseguir quitar o saldo dentro do período promocional, a transferência de saldo é a melhor opção em quase tudo. Caso contrário, a taxa pós-promoção volta a subir para mais de 20%, anulando a economia.

Um empréstimo ou linha de crédito com garantia imobiliária tem uma taxa média de 7,09% para um HELOC e 7,37% para um empréstimo com garantia imobiliária de taxa fixa. Mais barato do que qualquer opção sem garantia. O risco é que, se você não pagar, o credor executará a hipoteca da sua casa, uma troca que vale a pena considerar cuidadosamente antes de assinar o contrato.

Calculadora de Consolidação de Dívidas: Use nossa calculadora de consolidação de dívidas.

Uma calculadora de consolidação de dívidas responde a uma pergunta específica: o novo empréstimo realmente reduzirá o valor da sua dívida atual, considerando a dívida existente, a taxa de juros acumulada e o valor total da sua dívida? Use nossa estrutura de consolidação de dívidas como ponto de partida ou utilize qualquer ferramenta online confiável, como Discover, Bankrate ou NerdWallet. Insira três dados para cada dívida existente (saldo, taxa de juros anual e valor da parcela mensal), além da taxa de juros anual e do prazo do novo empréstimo.

Uma calculadora de empréstimo para consolidação de dívidas faz esses cálculos e apresenta dois números: o novo valor da mensalidade ("veja qual seria sua mensalidade") e o total de juros pagos ao longo da duração do empréstimo. Existe um truque que a maioria dos mutuários desconhece. Estender o prazo de pagamento reduz a mensalidade, mas aumenta o total de juros. Um empréstimo de quatro anos é sempre mais vantajoso do que um de sete anos em termos de custo total, mesmo que sete anos pareçam mais fáceis a cada mês.

Exemplo prático com nossa bartender de Phoenix. Três saldos de cartão de crédito: US$ 4.200 a 24,99%, US$ 6.800 a 21,49% e US$ 2.400 a 28%. Total de US$ 13.400, com média ponderada de aproximadamente 23,5%. Consolidação em um empréstimo de 60 meses a 12,27%. A nova mensalidade fica em torno de US$ 300, contra US$ 310 pagos apenas no mínimo atualmente. Juros totais pagos ao longo do empréstimo: cerca de US$ 4.600, contra um valor estimado de US$ 11.200 se ela tivesse continuado pagando apenas o mínimo nos cartões. Pode-se pagar mais juros se o prazo for muito longo, então é importante equilibrar o prazo com o valor da parcela. Essa é a matemática por trás da consolidação de dívidas. A economia vem de uma taxa de juros menor, não da consolidação em si.

Uma calculadora não lhe dirá três coisas. Primeiro: as taxas de abertura de crédito, que variam de 1% a 9,99%, são deduzidas do valor principal no momento da liberação do empréstimo. Portanto, um "empréstimo de US$ 13.400" pode significar que, na verdade, você receberá US$ 12.800 na sua conta. Segundo: solicitar um novo crédito pode prejudicar ligeiramente seu score de crédito. Sua pontuação pode cair de 5 a 10 pontos temporariamente devido à consulta de crédito e à inclusão da nova conta no relatório. Terceiro: se você continuar usando os cartões originais após a consolidação, você acumulará novas dívidas para pagar, além do que já deve. Consolidar minhas dívidas de cartão de crédito só funcionou quando os cartões realmente pararam de ser usados.

Cada tipo de consolidação: HELOC, DMP e liquidação.

Esses três caminhos menos comuns têm cada um um formato específico, e a maior parte da decisão consiste em escolher o tipo de consolidação mais adequado à sua situação.

Empréstimo com garantia imobiliária ou linha de crédito com garantia imobiliária (HELOC). Um empréstimo com garantia imobiliária oferece um valor fixo a uma taxa fixa, com a Bankrate estimando a média nacional em 7,37% em 22 de abril de 2026. Uma HELOC funciona mais como uma linha de crédito garantida pelo patrimônio líquido da sua casa, com uma média atual de 7,09%. Ambos transformam dívidas de cartão de crédito sem garantia em dívidas garantidas, semelhantes a um financiamento imobiliário. Os custos de fechamento variam entre US$ 750 e US$ 6.685. O retorno financeiro é ótimo. O risco é péssimo. Se você perder renda, não conseguir pagar e o banco tomar a casa. Se você tem um emprego fixo e um bom patrimônio líquido, geralmente é a opção legal mais barata. Se você é autônomo ou trabalha por comissão, a variabilidade da renda torna essa opção perigosa de uma forma que a maioria dos credores não menciona.

Plano de gestão de dívidas (DMP). Nesse plano, uma agência de aconselhamento de crédito sem fins lucrativos (as agências afiliadas à NFCC são as mais comuns) negocia as dívidas para você. Ela entra em contato com cada emissor de cartão, negocia a redução das taxas (geralmente para cerca de 8%) e consolida seus pagamentos mensais em um único pagamento mensal para a agência. A agência paga cada credor em seu nome. Entre as opções formais de aconselhamento de crédito, essa costuma ser a mais barata, com uma grande vantagem. Os valores: cerca de US$ 37 para iniciar o programa, e cerca de US$ 26 por mês depois disso. O plano tem duração de três a cinco anos. Você não está contraindo novos empréstimos. Você apenas mantém suas dívidas existentes com taxas muito mais baixas. A desvantagem é que a maioria dos cartões participantes do programa precisa ser cancelada, o que afeta negativamente sua taxa de utilização de crédito por um período.

Negociação de dívidas. Uma empresa privada negocia com cada credor para aceitar o pagamento parcial, geralmente buscando cerca de 50% do saldo original. Taxas do programa: 15-25% da dívida inscrita. Após a dedução dessas taxas, o devedor fica com aproximadamente 30% de economia real. Três grandes problemas com essa opção: sua pontuação de crédito fica prejudicada por anos, a Receita Federal considera dívidas perdoadas acima de US$ 600 como renda tributável (surpresa com a conta de impostos em abril) e a Regra de Vendas por Telemarketing da Comissão Federal de Comércio (FTC) impede que qualquer empresa de negociação cobre taxas antes de liquidar pelo menos uma de suas dívidas. A National Debt Relief, a maior empresa de negociação de dívidas dos EUA, já ajudou mais de 1,3 milhão de pessoas, mas o programa típico dura de 24 a 48 meses. Ferramenta de último recurso. Não a utilize como primeira opção.

Falência. Quando nada mais funciona. O relatório dos tribunais dos EUA de 4 de fevereiro de 2026 indicou 574.314 pedidos de falência no ano civil de 2025, um aumento de 11% em relação a 2024. Desse total, 356.724 foram pedidos de falência sob o Capítulo 7 (liquidação), um aumento de 14,8%. Já os pedidos sob o Capítulo 13 (plano de pagamento supervisionado pelo tribunal) somaram 207.889. O Capítulo 7 elimina a maior parte das dívidas não garantidas em poucos meses, mas permanece nos relatórios de crédito por dez anos. O Capítulo 13 estabelece um plano de pagamento de 3 a 5 anos, que é cumprido sob supervisão judicial, e permanece no seu histórico de crédito por sete anos. Ambos são custosos. As taxas de abertura do processo, somadas aos honorários advocatícios, podem chegar a milhares de dólares. E nem sempre é possível se qualificar: o teste de renda exclui completamente os requerentes de renda mais alta do Capítulo 7.

Empréstimos lastreados em criptomoedas e refinanciamento com stablecoins

Este é o verdadeiro novo capítulo. Use BTC, ETH ou um ativo similar como garantia em uma plataforma de empréstimo. Pegue emprestado stablecoins (USDC, USDT) usando esse ativo como garantia, com a relação empréstimo-valor (LTV) que a plataforma permitir. Use essas stablecoins para quitar seus cartões de crédito com juros altos. Você fica com o lucro se a criptomoeda subir, e como não vende, a maioria das jurisdições não tributa a transação como ganho de capital.

As plataformas centralizadas de empréstimo de criptomoedas são a porta de entrada mais fácil. A Nexo oferece taxas a partir de 2,9% APR, com LTV (relação empréstimo-valor) de até 50% em Bitcoin e Ethereum (90% em stablecoins, com níveis de fidelidade à Nexo). A Ledn opera com taxas APR entre 9,99% e 11,49% em empréstimos garantidos por Bitcoin, com LTV máximo de 50% e fundos liberados em aproximadamente 24 horas. Ambas exigem KYC (Conheça Seu Cliente). Ambas publicam declarações de reservas. Ambas sobreviveram a 2022 enquanto BlockFi, Celsius e Voyager faliram.

Agora, vamos aos cálculos. Digamos que você tenha US$ 20.000 em BTC em armazenamento offline. Use-os como garantia, saque US$ 10.000 em USDC a uma taxa de juros anual de 8% e use esse valor para quitar um saldo de US$ 10.000 em um cartão de crédito a uma taxa de juros anual de 24%. Seu custo com juros cai de cerca de US$ 200 por mês para aproximadamente US$ 67. O BTC mantém seu potencial de valorização caso o preço suba. A pegadinha está na relação empréstimo-valor (LTV). Se houver uma queda de 30% no valor do BTC, a plataforma exigirá mais garantias, esperará um reembolso parcial ou venderá parte do seu BTC pelo pior preço possível. Quem tentou isso pouco antes de outubro de 2025 sentiu na pele: uma liquidação em cascata em um único dia eliminou cerca de US$ 19 bilhões em posições alavancadas. O golpe foi duplo — nos cartões dos quais tentaram se livrar e nas garantias que acabaram de usar como garantia.

O desastre de 2022 é o contexto que você não pode ignorar. A Terra/Luna perdeu US$ 50 bilhões em três dias, em maio de 2022, e isso levou a Celsius e a Three Arrows à falência. A FTX declarou falência em novembro de 2022, expondo um rombo de US$ 8 bilhões em fundos de clientes e congelando as operações da BlockFi, Genesis e Voyager. O acordo judicial entre a SEC e a BlockFi (fevereiro de 2022, acordo de US$ 100 milhões) foi a primeira decisão formal a considerar produtos de investimento em criptomoedas voltados para o varejo como valores mobiliários não registrados. A conclusão é simples: opte por empréstimos com garantia (você mantém a visibilidade do ativo), prefira plataformas com reservas auditadas e transparentes, fique atento ao LTV (Loan-to-Value) e nunca invista mais criptomoedas do que você estaria disposto a perder em uma queda repentina do mercado.

Empréstimos DeFi: Aave, Compound e empréstimos em stablecoins

O DeFi leva a mesma ideia para a blockchain e elimina o intermediário centralizado. O Aave V3 é o maior protocolo de empréstimo DeFi, com um TVL (Valor Total Perdido) superior a US$ 26 bilhões em meados de abril de 2026, distribuído por mais de 14 redes (chegando a cair brevemente para cerca de US$ 20 bilhões durante o incidente com a KelpDAO em 18 de abril). O Compound é o segundo maior. O MakerDAO (agora chamado Sky) é o terceiro, com sua stablecoin DAI/USDS sendo usada como ativo de empréstimo no mercado de empréstimos.

O painel de empréstimos da DefiLlama mostra um total aproximado de US$ 52 bilhões alocados em protocolos de empréstimo DeFi em abril de 2026. A Galaxy Research registrou um recorde de US$ 73,6 bilhões em empréstimos com garantia em criptomoedas no terceiro trimestre de 2025, com os empréstimos DeFi sozinhos apresentando um aumento de 55% em relação ao ano anterior, chegando a US$ 41 bilhões. Isso não é mais um pequeno experimento.

As taxas de empréstimo de USDC na Aave geralmente variam de 3% a 8% em condições normais de mercado. Elas podem ultrapassar 15% quando a demanda por stablecoins supera a oferta (após um evento de desalavancagem, por exemplo, quando os investidores querem pagar seus empréstimos e as stablecoins atreladas ao dólar se tornam escassas). O funcionamento é o seguinte: conecte uma carteira de autocustódia, deposite ETH, wstETH ou outra garantia aceita, defina o valor do empréstimo dentro dos seus limites de saúde e o protocolo cria USDC na sua carteira. A partir daí, você troca por moeda fiduciária por meio de uma corretora centralizada, saca para um banco nos EUA e paga com cartão de crédito.

O DeFi tem três vantagens sobre os credores centralizados. Sem KYC (na maioria dos casos). Sem custos adicionais de risco de plataforma — sua garantia fica em um contrato inteligente que você controla, não no balanço patrimonial de uma empresa. Taxas e liquidações totalmente transparentes, on-chain em tempo real. As desvantagens também são reais. Risco de contrato inteligente (auditorias ajudam, mas não o eliminam). Risco de gerenciamento de carteira (perder sua frase mnemônica significa perder sua garantia). Taxas de gás que podem anular as economias em posições menores, especialmente na rede principal do Ethereum (mais baratas na Base, Arbitrum ou Polygon). E as mesmas liquidações em cascata que atingem os empréstimos centralizados chegam ao DeFi duas vezes mais rápido, porque os bots de liquidação são executados automaticamente no momento em que o fator de saúde é comprometido.

Para a maioria dos consumidores que buscam consolidar dívidas de cartão de crédito, uma plataforma CeFi como Nexo ou Ledn é mais prática do que DeFi. Para usuários nativos de criptomoedas com hábitos de autocustódia, Aave on Base ou Arbitrum são os empréstimos com garantia mais baratos disponíveis no mercado.

Como quitar dívidas e melhorar sua pontuação de crédito

Consolidar as dívidas é o passo fácil. O mais difícil é, de fato, pagá-las e não acumular dívidas novamente. Algumas regras separam as histórias de sucesso daquelas pessoas que, um ano depois, terminam com a dívida original do cartão de crédito e um novo empréstimo para consolidação.

Regra número um: congele os cartões antigos. Não os cancele imediatamente, pois o cancelamento reduz o crédito disponível total e prejudica sua taxa de utilização. Guarde-os em uma gaveta ou congele-os no aplicativo da emissora. Assim que o empréstimo de consolidação for liberado e os cartões forem quitados, esse crédito recém-disponível se tornará uma tentação. Os dados de estudos de caso de agências de aconselhamento de crédito são alarmantes: os tomadores de empréstimo que continuam usando os cartões enquanto pagam o empréstimo de consolidação geralmente dobram sua dívida em nove meses.

Regra dois: automatize o novo pagamento. Configure o pagamento automático para, pelo menos, o valor mínimo do empréstimo de consolidação. Melhor ainda, configure para um valor adicional de US$ 50 a US$ 200 acima do mínimo a cada mês. O objetivo é eliminar a necessidade de decisão. A economia comportamental supera a matemática financeira neste caso.

Regra três: observe a curva de pontuação de crédito, mas não se preocupe muito com a queda inicial. Uma nova conta reduz a pontuação em 5 a 10 pontos nos primeiros 60 a 90 dias devido à consulta de crédito e à diminuição da idade média das contas. Assim que os pagamentos em dia começarem a aparecer, a pontuação sobe de 20 a 50 pontos ao longo de seis a nove meses, à medida que a utilização dos cartões cancelados cai para perto de zero. Após 18 a 24 meses de pagamentos de dívidas sem atrasos, a maioria dos tomadores de empréstimo atinge uma pontuação de 50 a 100 pontos acima da inicial. É uma curva em U, não uma linha reta. Espere a queda.

O que mais prejudica sua pontuação de crédito? Atrasar o pagamento do empréstimo de consolidação (um único atraso pode reduzir de 60 a 110 pontos), acumular saldos nos cartões originais e solicitar novos créditos durante o período de pagamento. O que ajuda? Pagar em dia, sempre. Manter a utilização dos cartões consolidados abaixo de 10%. Não abrir mais nenhum cartão por pelo menos um ano.

Riscos: Volatilidade, Liquidação e Lições da BlockFi

Algumas advertências importantes que vale a pena mencionar. A consolidação de dívidas não reduz a dívida, mas a reestrutura. O devedor continua devendo praticamente o mesmo valor; a taxa de juros é menor, o cronograma é fixo e o caminho para a quitação da dívida é mais claro. Nada disso significa que o padrão de gastos original tenha sido alterado.

Três riscos específicos merecem atenção. O primeiro é a armadilha de "consolidar e depois contrair novos empréstimos". Cerca de um terço dos tomadores de empréstimos que consolidam dívidas de cartão de crédito voltam a usar os cartões em até 18 meses, terminando com o dobro da dívida original. A solução é comportamental, não financeira.

O segundo fator é a exposição à taxa variável. As linhas de crédito com garantia imobiliária (HELOCs) geralmente têm taxas variáveis. Se o Fed aumentar as taxas de juros (e o Fed aumentou duas vezes em 2025), a taxa da sua HELOC também aumentará. Uma dívida que parecia barata a 7% pode se tornar desconfortável a 9,5% se você estiver com o orçamento apertado.

O terceiro fator é a liquidação de criptomoedas. Qualquer pessoa que utilize BTC ou ETH como garantia para um empréstimo de consolidação está exposta a uma chamada de margem repentina devido a uma queda brusca no preço. A queda repentina de outubro de 2025 liquidou US$ 19 bilhões em posições compradas em um único dia. Combine isso com um ciclo de pagamento fixo de cartão de crédito e o pior cenário possível é perder tanto as criptomoedas quanto continuar devendo o cartão. Utilize um LTV conservador (abaixo de 40%), mantenha uma reserva de segurança como garantia e nunca ofereça como garantia mais criptomoedas do que você pode se dar ao luxo de perder completamente.

O caso BlockFi de 2022 estabeleceu o patamar regulatório mínimo. O acordo de US$ 100 milhões com a SEC (dividido em US$ 50 milhões para o governo federal e US$ 50 milhões para 32 estados) considerou as contas de juros de criptomoedas para investidores de varejo como valores mobiliários não registrados. Qualquer consumidor que abrir uma conta de "rendimento" em 2026 deve presumir que a SEC a examinará minuciosamente. As instituições de crédito centralizadas que sobreviveram (Nexo, Ledn) geralmente migraram para produtos de empréstimo totalmente garantidos e abandonaram os depósitos remunerados para evitar esse precedente. Os leitores da UE operam dentro do MiCA, que está em plena aplicação desde 30 de dezembro de 2024, com uma exceção para provedores de serviços de criptoativos legados até 1º de julho de 2026. As regras são mais rígidas, mas a fiscalização é mais previsível.