Opzioni di consolidamento del debito: Calcolatore per il debito delle carte di credito

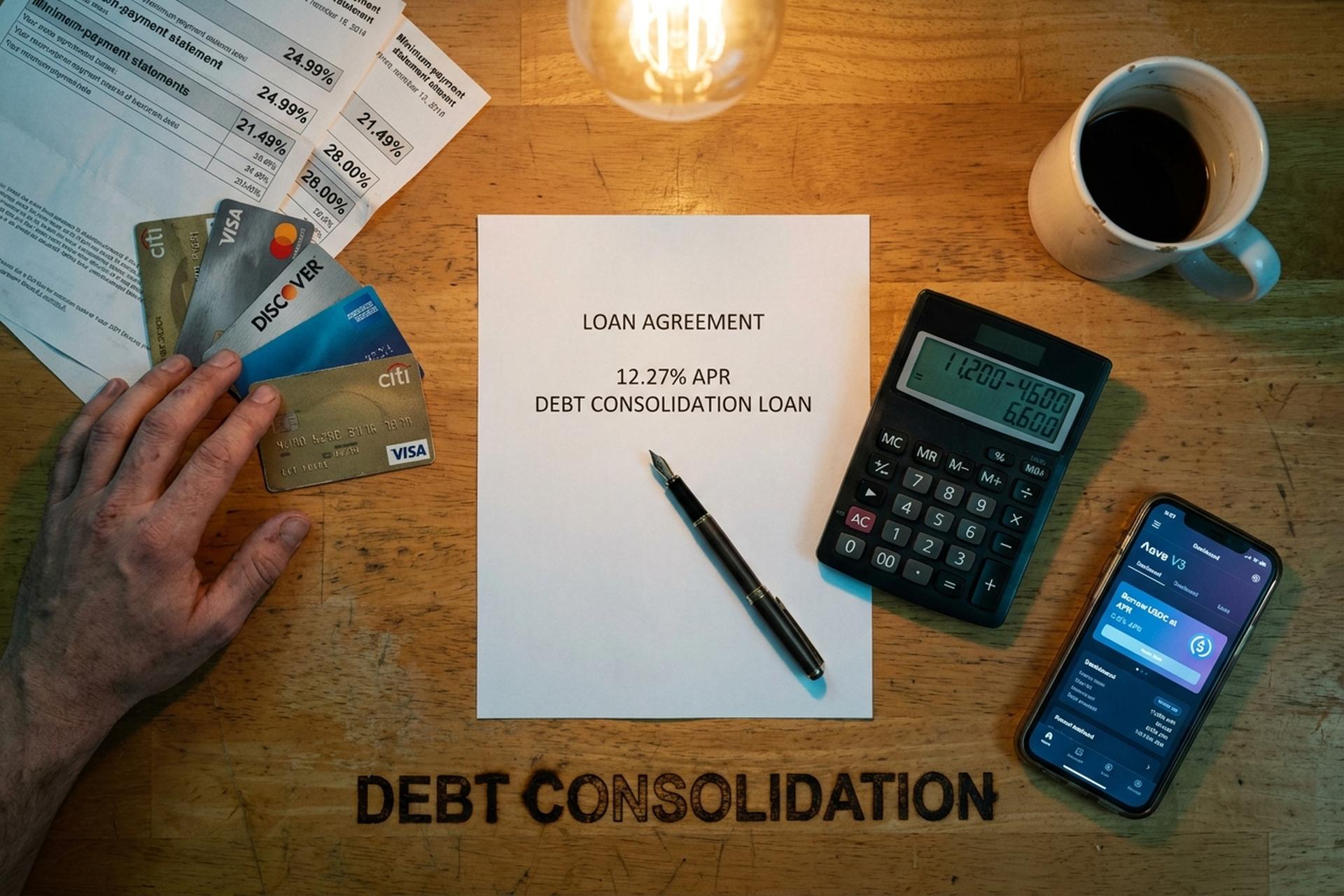

Lo scorso giugno, una barista di Phoenix aveva tre carte di credito e un paio di prestiti auto. Prima carta: 4.200 dollari al 24,99%. Seconda carta: 6.800 dollari al 21,49%. Terza carta: 2.400 dollari al 28%. Circa 310 dollari al mese sparivano tra i pagamenti minimi e quasi nulla intaccava il capitale. Entro febbraio 2026, aveva accorpato tutti e tre i saldi e i prestiti auto in un unico prestito di consolidamento al 12,27% di TAEG, unificando più debiti in un'unica rata, e la sua uscita mensile era scesa a 185 dollari. Questo spread, ovvero la differenza tra il TAEG medio delle carte di credito revolving e il costo effettivo di un prestito di consolidamento, è il motivo principale per cui il consolidamento del debito è diventato uno degli argomenti finanziari più ricercati nel 2026.

Questa guida illustra cos'è il consolidamento del debito e come consolidarlo, i calcoli necessari per stabilire se conviene farlo, le diverse opzioni disponibili per estinguere il debito e liberarsi dai debiti, e le nuove soluzioni offerte da criptovalute e DeFi che si contrappongono ai tradizionali metodi di rifinanziamento, prestito personale e trasferimento del saldo. Analizzeremo le differenze tra prestito personale, trasferimento del saldo, linea di credito ipotecaria (HELOC), piano di gestione del debito, accordo transattivo e fallimento, l'impatto di ciascuna opzione sul punteggio di credito e il ruolo (e l'inefficacia) di Aave, Nexo, Ledn, USDC e prestiti in stablecoin quando l'obiettivo è estinguere il debito della carta di credito senza peggiorare la situazione.

Che cos'è un prestito di consolidamento debiti e come funziona?

Il consolidamento del debito permette di riunire più debiti in un unico nuovo prestito o in un nuovo conto di carta di credito, idealmente a un tasso di interesse inferiore. Richiedere un prestito per consolidare i debiti significa utilizzare un unico prestito per estinguere i debiti esistenti, riducendo così i rapporti con un solo istituto di credito anziché con quattro o cinque, e pagando un'unica rata mensile anziché diverse. Il calcolo è valido solo se il nuovo prestito prevede un TAEG significativamente inferiore alla media ponderata dei debiti esistenti. È proprio da qui che deriva il risparmio: da un tasso di interesse più basso. Raggruppare più debiti in un unico conto riduce l'importo degli interessi pagati nel tempo.

Il prestito di consolidamento debiti è la soluzione più comune. Una banca, una cooperativa di credito o una società fintech specializzata in prestiti di consolidamento debiti eroga un nuovo prestito. Il debitore utilizza il ricavato per saldare i debiti delle carte di credito presso ciascun emittente, e il debito si riduce a quello della banca anziché delle società emittenti. La rata mensile è fissa (di solito da due a sette anni) e ha un tasso fisso che non varia come il TAEG delle carte di credito. L'importo della rata rimane prevedibile per tutta la durata del prestito. Un singolo nuovo prestito può ridurre gli interessi totali pagati di migliaia di euro. Cooperative di credito, istituti di credito online e la maggior parte delle principali banche offrono prestiti di consolidamento debiti, e gli interessi nel tempo dipendono principalmente dal profilo creditizio del debitore.

Perché esiste questo prodotto? La differenza tra il tasso di interesse medio delle carte di credito e quello di un prestito personale è enorme. Il rapporto G.19 della Federal Reserve indica un TAEG medio del 21,52% sui conti delle carte di credito con interessi maturati all'inizio del 2026, mentre il tracker di LendingTree sulle nuove offerte di carte di credito riporta una media del 23,75%, che può arrivare fino al 27,40% per i profili creditizi meno solidi. L'indagine sui prestiti personali di Bankrate del 22 aprile 2026 stima un TAEG medio del 12,27% per un mutuatario con un punteggio FICO di 700. Circa la metà del costo di un prestito revolving su una carta di credito media. Estendendo questa differenza su un saldo di 15.000 dollari per quattro anni, si ottengono risparmi a quattro cifre, anche al netto delle commissioni di apertura pratica. Il prestito giusto per estinguere i debiti con tassi di interesse elevati ridurrà il tasso di interesse complessivo e permetterà di estinguere il debito più velocemente.

Quando consolidare i debiti: punteggio di credito e importo del debito

Non tutti traggono vantaggio dal consolidamento dei debiti. Funziona quando si verificano tre condizioni: il nuovo TAEG è significativamente inferiore alla media ponderata del debito attuale, si ha un reddito stabile che permette di rimborsare il debito nei tempi previsti e si sono corrette le abitudini di spesa che hanno generato il debito. Se manca la terza condizione, ci si ritroverà nella stessa situazione l'anno prossimo, solo con cifre ben più elevate.

Il punteggio di credito è il punto cruciale. Con un punteggio FICO superiore a 740, è realisticamente possibile ottenere un prestito personale a un tasso del 6-9% da cooperative di credito e fintech di alto livello. Tra 670 e 739, si parla di tassi del 12-18%, ancora migliori delle carte di credito, ma con minori possibilità di accumulo. Sotto i 670, si rischia di dover affrontare tassi del 25-36%, che possono essere peggiori rispetto alle carte di credito che si volevano consolidare. Per la fascia di "buon credito" (690-719), NerdWallet stima il tasso medio per i prestiti personali ad aprile 2026 al 14,48%. Un calo comunque significativo rispetto al 22% delle carte di credito.

Anche l'importo del debito è importante. Per importi inferiori a circa 5.000 dollari, le commissioni di apertura pratica e il tempo impiegato per la richiesta spesso annullano il risparmio, e un debito di importo inferiore potrebbe non giustificare affatto il consolidamento di più saldi. Oltre i 50.000 dollari, gli istituti di credito diventano più selettivi e tendono a indirizzare verso una linea di credito garantita da ipoteca (HELOC) o un piano di gestione del debito. La fascia ideale per un prestito di consolidamento del debito non garantito è compresa tra circa 5.000 e 40.000 dollari di saldi di carte di credito con interessi elevati. L'esempio di Discover illustra un prestito di consolidamento di 15.000 dollari con un TAEG dell'11,99% per 72 mesi, con una rata mensile di circa 293 dollari. Un caso che rientra perfettamente in ciò che un prestito personale gestisce bene.

Un filtro rapido. Se il tuo rapporto debito/reddito è superiore al 50%, nessun istituto di credito specializzato nel consolidamento debiti ti approverà a condizioni vantaggiose; un piano di gestione del debito (DMP) o un accordo transattivo sono le soluzioni più realistiche. Se il rapporto è inferiore al 35%, hai maggiore potere contrattuale per confrontare le offerte e lasciare che gli istituti di credito si confrontino.

Opzioni di consolidamento del debito: prestito personale vs trasferimento del saldo

Il menu standard per il consolidamento dei debiti si compone di sei opzioni. Si differenziano per chi eroga il prestito, l'importo erogato, le garanzie richieste e le conseguenze sul punteggio di credito del richiedente.

| Metodo | TAEG tipico (2026) | Costo di installazione | Ideale per | Svantaggi |

|---|---|---|---|---|

| Prestito personale | 12,27% medio (700 FICO); Intervallo 6-36%. | Origine 1-9,99% | Debito non garantito compreso tra 5.000 e 40.000 dollari, reddito stabile | I mutuatari subprime pagano dal 25 al 36% |

| Carta di trasferimento saldo | 0% introduttivo 12-21 mesi, poi 20%+ | Commissione di trasferimento del 3-5% | Saldi inferiori pagabili in 12-21 mesi | Dopo la promozione, il tasso annuo effettivo globale (TAEG) torna elevato. |

| Prestito ipotecario / HELOC | 7,09-7,37% in media | Spese di chiusura: da 750 a 6.685 dollari. | Proprietari di casa con un patrimonio netto superiore a 30.000 dollari | La tua casa è la garanzia |

| Piano di gestione del debito (DMP) | ~8% (concessione del creditore) | $37 di attivazione, $26 al mese | Reddito fisso, più carte | 3-5 anni di budget rigoroso |

| regolamento del debito | Non applicabile (riduzioni negoziate del 50%) | 15-25% del debito iscritto | Gravi difficoltà, non posso rimborsare l'intero importo | Punteggio di credito Tanks, tasse dovute sull'importo condonato |

| prestito garantito da criptovalute | 2,9-11,5% (Nexo, Ledn) | Variabile; gratuito su alcune piattaforme | Mutuatari in possesso di BTC/ETH/stablecoin | Rischio di liquidazione sulle garanzie |

Un prestito personale prevede un piano di rimborso fisso. Una carta di credito per il trasferimento del saldo, invece, offre un periodo di tempo più lungo. Le offerte di trasferimento del saldo a tasso zero più lunghe attualmente disponibili hanno una durata di 21 mesi (Wells Fargo Reflect, Citi Simplicity), con una media di circa 13,05 mesi secondo Bankrate, più una commissione di trasferimento del 3-5%. Se riesci a saldare il debito entro i termini della promozione, il trasferimento del saldo è quasi sempre la soluzione migliore. In caso contrario, il tasso di interesse post-promozione torna al 20% o più, annullando il risparmio.

Un prestito ipotecario o una linea di credito garantita da ipoteca (HELOC) hanno un tasso medio del 7,09% e del 7,37% per un prestito ipotecario a tasso fisso. Più conveniente di qualsiasi opzione non garantita. Il rischio è che, in caso di insolvenza, il creditore proceda al pignoramento della casa: un compromesso su cui è bene riflettere attentamente prima di firmare.

Calcolatore per il consolidamento del debito: usa il nostro strumento di consolidamento del debito

Un calcolatore per il consolidamento del debito risponde a una domanda specifica: il nuovo prestito consentirà effettivamente di risparmiare denaro sul debito attuale, sul debito esistente, sulla somma degli interessi e sull'importo totale del debito? Utilizza il nostro strumento di consolidamento del debito come punto di partenza, oppure scegli uno strumento online affidabile offerto da Discover, Bankrate o NerdWallet. Inserisci tre dati per ogni debito esistente (saldo, TAEG, rata mensile), oltre al TAEG e alla durata del nuovo prestito.

Un calcolatore per prestiti di consolidamento debiti esegue questi calcoli e restituisce due numeri: la nuova rata mensile ("vedi a quanto ammonterebbe la tua rata mensile") e gli interessi totali pagati per tutta la durata del prestito. C'è un trucco che la maggior parte dei mutuatari non conosce. Allungare la durata del rimborso riduce la rata mensile ma aumenta gli interessi totali. Un prestito di quattro anni è sempre più conveniente di uno di sette anni in termini di costo totale, anche se sette anni possono sembrare più facili da pagare mensilmente.

Esempio pratico con la nostra barista di Phoenix. Tre saldi di carte di credito: 4.200 $ al 24,99%, 6.800 $ al 21,49%, 2.400 $ al 28%. Totale 13.400 $, media ponderata circa 23,5%. Il tutto viene convertito in un prestito a 60 mesi al 12,27%. La nuova rata mensile si aggira intorno ai 300 $, contro i 310 $ dei pagamenti minimi attuali. Interessi totali pagati per tutta la durata del prestito: circa 4.600 $, contro una stima di 11.200 $ se avesse continuato a pagare solo i pagamenti minimi sulle carte. Potrebbero essere applicati interessi maggiori se si allunga troppo la durata del prestito, quindi è importante valutare attentamente la durata rispetto alla rata. Questa è la matematica alla base dell'intero processo di consolidamento. Il risparmio deriva da un tasso di interesse inferiore, non dal consolidamento in sé.

Una calcolatrice non ti dirà tre cose. Primo: le commissioni di apertura pratica, che vanno dall'1% al 9,99%, vengono detratte dal capitale al momento dell'erogazione, quindi un "prestito di 13.400 dollari" potrebbe significare che sul tuo conto arriveranno effettivamente 12.800 dollari. Secondo: richiedere un nuovo credito potrebbe influire leggermente sul tuo punteggio di credito. Il tuo punteggio potrebbe diminuire temporaneamente di 5-10 punti a causa della verifica approfondita e della comparsa del nuovo conto di credito nel report. Terzo: se continui a usare le carte originali dopo il consolidamento, accumulerai nuovi debiti da pagare in aggiunta a quelli che già devi. Il consolidamento dei miei debiti con le carte di credito ha funzionato solo quando ho smesso effettivamente di usare le carte.

Ogni tipo di consolidamento: HELOC, DMP e liquidazione

Ciascuno di questi tre percorsi meno comuni ha una forma specifica, e la scelta del tipo di consolidamento più adatto alla propria situazione è fondamentale.

Prestito ipotecario o HELOC. Un prestito ipotecario ti offre una somma forfettaria a un tasso fisso, con Bankrate che indicava una media nazionale del 7,37% al 22 aprile 2026. Un HELOC funziona più come una linea di credito garantita dal valore della tua casa, con una media attuale del 7,09%. Entrambi trasformano il debito non garantito della carta di credito in un debito garantito simile a un mutuo. I costi di chiusura variano tra i 750 e i 6.685 dollari. I calcoli per il rimborso sono ottimi. I calcoli del rischio sono pessimi. Perdi il reddito, non riesci a rimborsare e la banca si prende la casa. Se hai un lavoro stabile (W-2) e una buona quota di capitale proprio, spesso è l'opzione legale più economica. Se sei un lavoratore autonomo o a provvigione, la variabilità del reddito rende questa opzione pericolosa in un modo di cui la maggior parte degli istituti di credito non ti avverte.

Piano di gestione del debito (DMP). In questo caso, un'agenzia di consulenza creditizia senza scopo di lucro (di solito quelle affiliate alla NFCC) si occupa delle negoziazioni per conto del cliente. Contatta ogni emittente di carte di credito, ottiene una riduzione dei tassi (spesso intorno all'8%) e accorpa i pagamenti mensili del debito in un'unica rata mensile che viene versata all'agenzia. L'agenzia provvede poi a pagare ciascun creditore per conto del cliente. Tra le opzioni formali di consulenza creditizia, questa è generalmente la più economica, con un ampio margine. I costi: circa 37 dollari una tantum per l'attivazione, e circa 26 dollari al mese successivamente. La durata è di tre-cinque anni. Non si contrae alcun nuovo prestito, ma si estingue il debito esistente a tassi molto più bassi. Lo svantaggio è che la maggior parte delle carte incluse nel programma deve essere chiusa, il che incide negativamente sull'utilizzo del credito per un certo periodo.

Rinegoziazione del debito. Un'azienda a scopo di lucro negozia con ciascun creditore per accettare un rimborso parziale, in genere puntando a circa il 50% del saldo originale. Le commissioni del programma ammontano al 15-25% del debito concordato. Una volta detratte queste commissioni, il debitore conserva circa il 30% di risparmio effettivo. Tre grossi problemi con questa soluzione: il punteggio di credito viene compromesso per anni, l'IRS (l'agenzia delle entrate statunitense) considera i debiti condonati superiori a 600 dollari come reddito imponibile (con conseguenti spiacevoli sorprese fiscali ad aprile) e la norma della FTC (Federal Trade Commission) sulle vendite tramite telemarketing impedisce a qualsiasi società di rinegoziazione del debito di riscuotere commissioni prima di aver negoziato almeno uno dei debiti. National Debt Relief, la più grande società di rinegoziazione del debito negli Stati Uniti, ha aiutato oltre 1,3 milioni di persone, ma il programma tipico dura dai 24 ai 48 mesi. È uno strumento da utilizzare solo come ultima risorsa. Non è la prima opzione da considerare.

Fallimento. Quando nient'altro funziona. Secondo i dati dei tribunali statunitensi del 4 febbraio 2026, nel corso del 2025 sono state presentate 574.314 istanze di fallimento, con un aumento dell'11% rispetto al 2024. Di queste, 356.724 riguardavano il Capitolo 7 (liquidazione), con un incremento del 14,8%. Il Capitolo 13 (piano di rimborso supervisionato dal tribunale) ne contava 207.889. Il Capitolo 7 cancella la maggior parte dei debiti non garantiti entro pochi mesi, ma rimane registrato nelle segnalazioni creditizie per dieci anni. Il Capitolo 13 prevede un piano di rimborso di 3-5 anni da completare sotto la supervisione del tribunale, e la sua registrazione nel profilo creditizio dura sette anni. Entrambe le procedure sono onerose. Le spese di deposito e gli onorari degli avvocati ammontano a migliaia di dollari. Inoltre, non sempre si soddisfano i requisiti: il test dei mezzi di sussistenza esclude completamente dal Capitolo 7 chi ha un reddito elevato.

Prestiti garantiti da criptovalute e rifinanziamento con stablecoin

Questo è il vero nuovo capitolo. Deposita BTC, ETH o un asset simile come garanzia su una piattaforma di prestito. Prendi in prestito stablecoin (USDC, USDT) a fronte di questi fondi, al rapporto prestito/valore (LTV) consentito dalla piattaforma. Usa queste stablecoin per saldare i tuoi debiti con interessi elevati. Mantieni i profitti se la criptovaluta aumenta e non vendi, quindi nella maggior parte delle giurisdizioni non tassa l'operazione come plusvalenza.

I prestatori di criptovalute centralizzati rappresentano la via d'accesso più semplice. Nexo offre tassi a partire dal 2,9% annuo, fino al 50% del valore dell'immobile (LTV) su Bitcoin ed Ethereum (90% sulle stablecoin, con livelli differenziati in base alla fedeltà al programma NEXO). Ledn si colloca nella fascia di tasso annuo effettivo globale (TAEG) tra il 9,99% e l'11,49% sui prestiti garantiti da Bitcoin, con un massimo del 50% del valore dell'immobile e un'erogazione dei fondi in circa 24 ore. Entrambi richiedono la verifica dell'identità (KYC). Entrambi pubblicano le attestazioni delle riserve. Entrambi hanno superato il 2022, mentre BlockFi, Celsius e Voyager hanno subito un crollo.

Ora passiamo ai calcoli. Supponiamo di avere 20.000 dollari in BTC fermi in un cold storage. Li impegniamo come garanzia, preleviamo 10.000 dollari in USDC con un tasso di interesse annuo dell'8% e li utilizziamo per saldare un debito di 10.000 dollari su una carta di credito con un tasso di interesse annuo del 24%. Il costo degli interessi scende da circa 200 dollari al mese a circa 67 dollari. Il valore del BTC mantiene il suo potenziale di apprezzamento se il prezzo sale. Il problema è il LTV (Loan-to-Value, rapporto prestito/valore). Se il valore del BTC scende del 30%, la piattaforma richiederà ulteriori garanzie, si aspetterà un rimborso parziale o venderà parte dei vostri BTC al peggior prezzo possibile. Chiunque abbia provato questa operazione poco prima dell'ottobre 2025 lo ha sperimentato in prima persona: una cascata di liquidazioni in un solo giorno ha spazzato via circa 19 miliardi di dollari di posizioni con leva finanziaria. Un doppio colpo: le carte da cui si era cercato di uscire e le garanzie appena impegnate.

Il contesto degli eventi del 2022 è imprescindibile. Terra/Luna ha bruciato 50 miliardi di dollari in tre giorni nel maggio 2022, trascinando con sé Celsius e Three Arrows. FTX è fallita nel novembre 2022, rivelando un deficit di 8 miliardi di dollari nei fondi dei clienti e congelando BlockFi, Genesis e Voyager. L'accordo transattivo tra la SEC e BlockFi (febbraio 2022, 100 milioni di dollari) è stata la prima sentenza formale che ha stabilito che i prodotti di criptovalute destinati ai piccoli investitori erano titoli non registrati. In sintesi: optate per prestiti garantiti (mantenete la visibilità sull'asset), preferite piattaforme con riserve trasparenti e certificate, monitorate il rapporto LTV (Loan-to-Value) e non impegnate mai più criptovalute di quante siate disposti a perdere in caso di un crollo improvviso.

Prestiti DeFi: prestiti in Aave, Compound e stablecoin

La DeFi riprende la stessa idea on-chain ed elimina l'intermediario centralizzato. Aave V3 è il più grande protocollo di prestito DeFi, con un TVL (Total Value Locked) superiore a 26 miliardi di dollari a metà aprile 2026 su oltre 14 reti (sceso brevemente a circa 20 miliardi di dollari durante l'incidente di KelpDAO il 18 aprile). Compound è il secondo per dimensioni. MakerDAO (ora rinominato Sky) è il terzo, con la sua stablecoin DAI/USDS utilizzata come asset di prestito nel mercato dei prestiti.

La dashboard di DefiLlama sui prestiti mostra circa 52 miliardi di dollari in totale investiti in protocolli di prestito DeFi ad aprile 2026. Galaxy Research ha registrato nel terzo trimestre del 2025 prestiti garantiti da criptovalute a un livello record di 73,6 miliardi di dollari, con i soli prestiti DeFi in crescita del 55% su base annua, raggiungendo i 41 miliardi di dollari. Non si tratta più di un piccolo esperimento.

I tassi di interesse sui prestiti in USDC di Aave si attestano in genere tra il 3% e l'8% in condizioni di mercato normali. Possono superare il 15% quando la domanda di stablecoin supera l'offerta (ad esempio, dopo un evento di deleveraging, quando i trader desiderano rimborsare i prestiti e le stablecoin ancorate al dollaro diventano scarse). Il meccanismo è il seguente: collega un wallet autocustodibile, deposita ETH, wstETH o un'altra garanzia supportata, imposta l'importo del prestito entro i limiti del tuo health factor e il protocollo conia USDC nel tuo wallet. Da lì puoi convertire in valuta fiat tramite un exchange centralizzato, prelevare su una banca statunitense e saldare una carta di credito.

La DeFi presenta tre vantaggi rispetto ai prestatori centralizzati. Nessun KYC (nella maggior parte dei casi). Nessun rischio di piattaforma: il tuo collaterale risiede in uno smart contract che controlli, non nel bilancio di un'azienda. Tassi e liquidazioni completamente trasparenti, on-chain in tempo reale. Anche gli svantaggi sono reali. Rischio legato allo smart contract (gli audit aiutano, ma non lo eliminano). Rischio di gestione del wallet (perdi la frase di recupero, perdi il collaterale). Commissioni gas che possono annullare i risparmi su posizioni di piccolo importo, soprattutto sulla mainnet di Ethereum (più economiche su Base, Arbitrum o Polygon). E le stesse cascate di liquidazione che colpiscono i prestiti centralizzati colpiscono la DeFi due volte più velocemente, perché i bot di liquidazione si attivano automaticamente nel momento in cui il fattore di salute viene meno.

Per la maggior parte dei consumatori che consolidano i debiti delle carte di credito, una piattaforma CeFi come Nexo o Ledn è più pratica della DeFi. Per gli utenti nativi di criptovalute con abitudini di autocustodia, Aave su Base o Arbitrum sono i prestiti garantiti più economici disponibili sul mercato.

Come ripagare il debito e migliorare il proprio punteggio di credito

Ottenere il consolidamento dei debiti è il passo più semplice. Rimborsare effettivamente il debito e non ricadere negli stessi errori è molto più difficile. Alcune regole distinguono le storie di successo da quelle di chi, un anno dopo, si ritrova con il debito originale della carta di credito più un nuovo prestito di consolidamento.

Regola numero uno: bloccate le vecchie carte. Non chiudetele tutte immediatamente, perché la chiusura riduce il credito totale disponibile e fa crollare il vostro rapporto di utilizzo del credito. Chiudetele in un cassetto o bloccatele nell'app dell'emittente. Una volta erogato il prestito di consolidamento e saldate le carte, quel nuovo credito disponibile diventerà una tentazione. I dati degli studi di caso delle agenzie di consulenza creditizia sono allarmanti: i debitori che continuano a usare le carte mentre rimborsano il prestito di consolidamento in genere raddoppiano il loro debito entro nove mesi.

Regola numero due: automatizza il nuovo pagamento. Imposta il pagamento automatico almeno per l'importo minimo del prestito di consolidamento. Meglio ancora, impostalo per un importo aggiuntivo di 50-200 dollari al mese, oltre al minimo. L'obiettivo è eliminare la necessità di prendere una decisione. In questo caso, l'economia comportamentale ha la meglio sulla matematica finanziaria.

Regola numero tre: osservate la curva del punteggio di credito, ma non date troppa importanza al calo iniziale. Un nuovo conto perde dai 5 ai 10 punti nei primi 60-90 giorni a causa della richiesta di informazioni e della riduzione dell'età media del conto. Una volta che i pagamenti puntuali iniziano a essere effettuati, il punteggio sale dai 20 ai 50 punti in sei-nove mesi, man mano che l'utilizzo delle carte chiuse si riduce quasi a zero. Dopo 18-24 mesi di pagamenti puntuali, la maggior parte dei mutuatari si ritrova con un punteggio superiore di 50-100 punti rispetto al punto di partenza. È una curva a U, non una linea retta. Aspettatevi un calo.

Cosa danneggia maggiormente il tuo punteggio di credito? Saltare una rata del prestito di consolidamento (una sola rata mancata può far scendere il punteggio di 60-110 punti), accumulare nuovamente debiti sulle carte originali, richiedere nuovo credito durante il periodo di rimborso. Cosa aiuta? Pagare sempre in tempo. Mantenere l'utilizzo delle carte consolidate al di sotto del 10%. Non aprire altri conti per almeno un anno.

Rischi: volatilità, liquidazione e lezioni apprese da BlockFi

Alcuni avvertimenti che vale la pena ribadire. Il consolidamento del debito non lo riduce, bensì lo ristruttura. Il debitore rimane sostanzialmente lo stesso importo dovuto; il tasso di interesse è più basso, il piano di rimborso è fisso e il percorso verso l'azzeramento del debito è più chiaro. Tutto ciò non significa, tuttavia, che le abitudini di spesa sottostanti siano state modificate.

Tre rischi specifici meritano di essere segnalati. Il primo è la trappola del "consolidare e poi richiedere un nuovo prestito". Circa un terzo dei debitori che consolidano i debiti delle carte di credito li ripagano entro 18 mesi, ritrovandosi con il doppio del debito originale. La soluzione è comportamentale, non finanziaria.

Il secondo fattore è l'esposizione al tasso variabile. I prestiti ipotecari con linea di credito (HELOC) sono generalmente a tasso variabile. Se la Federal Reserve aumenta i tassi (e la Fed li ha aumentati due volte nel 2025), il tasso del tuo HELOC sale. Un debito che sembrava conveniente al 7% può diventare problematico al 9,5% se hai un budget limitato.

Il terzo rischio è la liquidazione delle criptovalute. Chiunque utilizzi BTC o ETH come garanzia per un prestito di consolidamento è esposto a una richiesta di margine in caso di crollo improvviso. La cascata di ottobre 2025 ha liquidato posizioni long per un valore di 19 miliardi di dollari in un solo giorno. Se a questo si aggiunge un ciclo di pagamento fisso delle carte di credito, lo scenario peggiore è quello di perdere sia le criptovalute che il debito residuo sulla carta. Utilizzate un LTV prudente (inferiore al 40%), mantenete una riserva di garanzia e non impegnate mai più criptovalute di quante possiate permettervi di perdere completamente.

Il caso BlockFi del 2022 ha definito il quadro normativo di riferimento. L'accordo da 100 milioni di dollari con la SEC (50 milioni di dollari al governo federale e 50 milioni a 32 stati) ha stabilito che i conti di interesse sulle criptovalute per i clienti al dettaglio sono titoli non registrati. Qualsiasi consumatore che apra un conto "a rendimento" nel 2026 dovrebbe presumere che la SEC lo esaminerà attentamente. Gli istituti di credito centralizzati che sono sopravvissuti (Nexo, Ledn) si sono generalmente orientati verso prodotti di prestito completamente garantiti e hanno abbandonato i depositi fruttiferi per evitare tale precedente. I lettori dell'UE operano all'interno del MiCA, che è pienamente applicabile dal 30 dicembre 2024, con una clausola di salvaguardia per i fornitori di servizi di criptovalute preesistenti fino al 1° luglio 2026. Le regole sono più rigide, ma l'applicazione è più prevedibile.