Options de consolidation de dettes : Calculateur de dettes de cartes de crédit

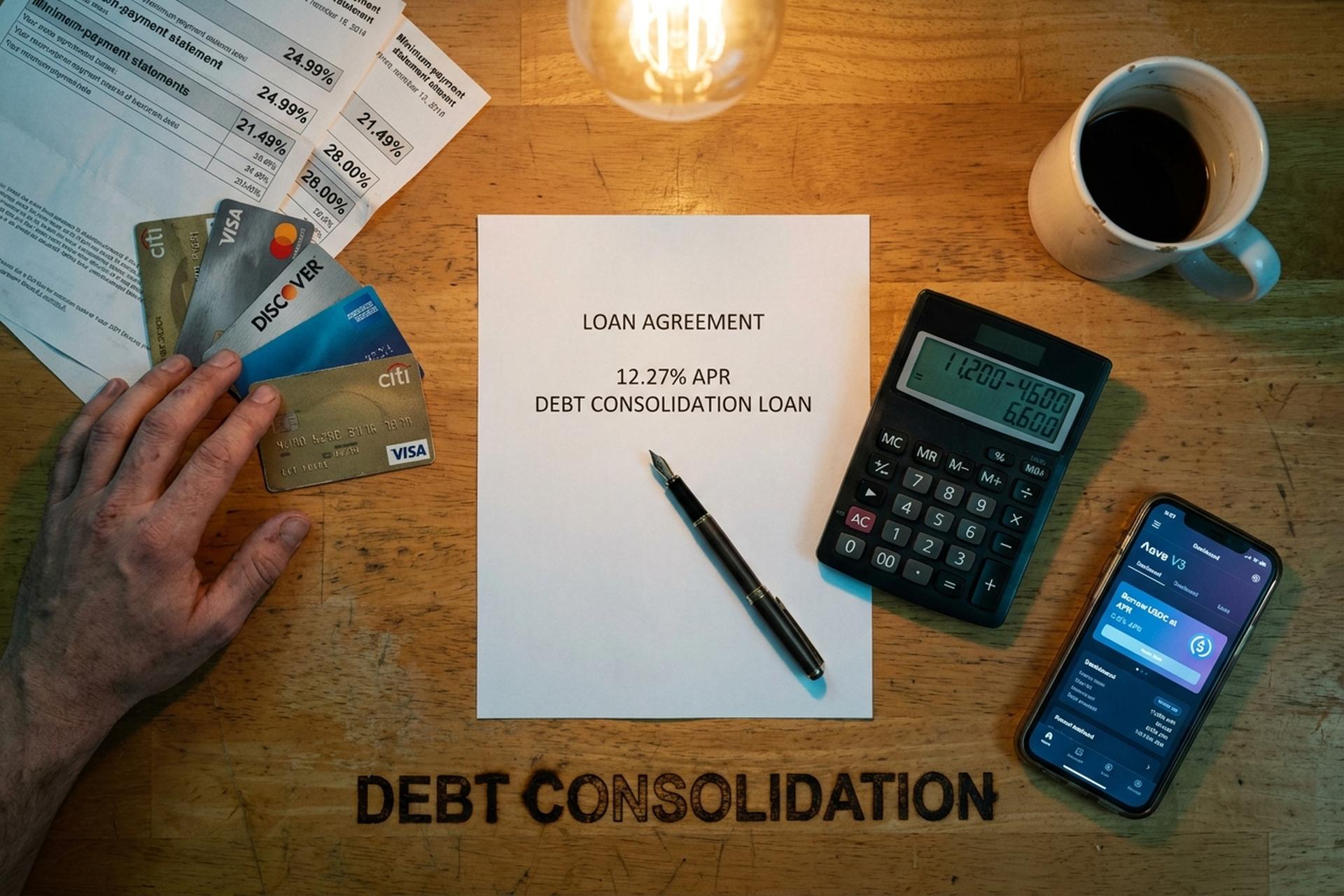

En juin dernier, une barmaid de Phoenix possédait trois cartes de crédit et deux prêts automobiles. Première carte : 4 200 $ à un taux de 24,99 %. Deuxième carte : 6 800 $ à un taux de 21,49 %. Troisième carte : 2 400 $ à un taux de 28 %. Environ 310 $ par mois étaient consacrés aux paiements minimums, sans presque aucun remboursement du capital. En février 2026, elle a regroupé ses trois soldes et ses prêts automobiles en un seul prêt de consolidation à un TAEG de 12,27 %, combinant ainsi plusieurs dettes en un seul paiement. Ses dépenses mensuelles ont alors chuté à 185 $. Cet écart, entre le TAEG moyen d’une carte de crédit renouvelable et le coût réel d’un prêt de consolidation, explique pourquoi le regroupement de crédits est devenu un sujet de recherche financière très populaire en 2026.

Ce guide explique en détail ce qu'est le regroupement de crédits et comment consolider vos dettes. Il présente également les calculs permettant de déterminer si cette opération est avantageuse, les différentes options de regroupement pour rembourser vos dettes et vous désendetter, ainsi que les nouvelles solutions crypto et DeFi qui concurrencent les méthodes traditionnelles de refinancement, de prêt personnel et de transfert de solde. Nous aborderons les différences entre prêt personnel, transfert de solde, marge de crédit hypothécaire, plan de gestion de dettes, règlement à l'amiable et faillite, l'impact de chaque option sur votre score de crédit, et la pertinence (ou non) des emprunts via Aave, Nexo, Ledn, USDC et stablecoins pour rembourser vos dettes de carte de crédit sans aggraver votre situation.

Qu’est-ce qu’un prêt de consolidation de dettes et comment ça fonctionne ?

Le regroupement de dettes consiste à combiner plusieurs dettes en un seul prêt ou une seule carte de crédit, idéalement à un taux d'intérêt plus bas. Contracter un prêt pour consolider ses dettes signifie utiliser un seul prêt pour rembourser ses soldes existants, et ainsi n'avoir plus qu'un seul créancier à gérer au lieu de quatre ou cinq, avec un seul paiement mensuel au lieu de plusieurs. Le calcul n'est avantageux que si le nouveau prêt présente un TAEG nettement inférieur à la moyenne pondérée de vos dettes actuelles. C'est là que résident les économies : dans un taux d'intérêt plus bas. Regrouper plusieurs dettes en un seul compte réduit le montant total des intérêts payés au fil du temps.

Le prêt de consolidation de dettes est la solution la plus courante. Une banque, une coopérative de crédit ou une fintech spécialisée dans ce type de prêt vous accorde un nouveau prêt. Vous utilisez les fonds pour rembourser vos soldes de cartes de crédit auprès de chaque émetteur, et vous ne devez plus rien à la banque au lieu des sociétés de cartes de crédit. Les mensualités sont fixes (généralement sur deux à sept ans) et à taux fixe, contrairement au TAEG des cartes de crédit. Le montant des mensualités reste prévisible pendant toute la durée du prêt. Un seul nouveau prêt peut vous permettre de réduire considérablement les intérêts payés. Les coopératives de crédit, les prêteurs en ligne et la plupart des grandes banques proposent aujourd'hui des prêts de consolidation, et le taux d'intérêt dépend principalement de votre profil de crédit.

Pourquoi ce produit existe-t-il ? L’écart entre le taux d’intérêt moyen des cartes de crédit et celui d’un prêt personnel est considérable. Selon le rapport G.19 de la Réserve fédérale, le TAEG moyen des comptes de cartes de crédit portant intérêt s’élève à 21,52 % début 2026, tandis que le baromètre de LendingTree recense les nouvelles offres de cartes de crédit et affiche une moyenne de 23,75 %, pouvant atteindre 27,40 % pour les profils de crédit les plus fragiles. L’enquête de Bankrate sur les prêts personnels, datée du 22 avril 2026, situe le TAEG moyen d’un prêt personnel pour un emprunteur ayant un score FICO de 700 à 12,27 %. Soit environ la moitié du coût d’une carte de crédit classique. Sur un solde de 15 000 $ pendant quatre ans, cet écart représente des économies à quatre chiffres, même après déduction des frais de dossier. Un prêt adapté pour rembourser un crédit à taux d’intérêt élevé permettra de réduire votre taux d’intérêt et de rembourser votre dette plus rapidement.

Quand consolider ses dettes : cote de crédit et montant de la dette

Le regroupement de crédits n'est pas avantageux pour tout le monde. Il fonctionne lorsque trois conditions sont réunies : le nouveau TAEG est nettement inférieur à la moyenne pondérée de votre dette actuelle, vous disposez de revenus stables vous permettant de rembourser la dette dans les délais impartis, et vous avez corrigé les habitudes de consommation qui ont engendré cette dette. Si vous négligez cette troisième condition, vous vous retrouverez dans la même situation l'année prochaine, avec des dettes encore plus importantes.

Le score de crédit est déterminant. Au-delà de 740 FICO, vous pouvez raisonnablement obtenir un prêt personnel à un taux de 6 à 9 % auprès des coopératives de crédit et des fintechs de premier plan. Entre 670 et 739, comptez 12 à 18 %, ce qui reste plus avantageux que les cartes de crédit, mais avec un potentiel de gain plus limité. En dessous de 670, vous vous retrouvez souvent avec des taux de 25 à 36 %, ce qui peut être moins intéressant que les cartes de crédit que vous souhaitiez consolider. Pour la catégorie « bon crédit » (690-719), NerdWallet estime le taux moyen des prêts personnels à 14,48 % en avril 2026. Cela représente tout de même une baisse significative par rapport aux 22 % pratiqués par les cartes de crédit.

Le montant de la dette a aussi son importance. En dessous de 5 000 $ environ, les frais de dossier et le temps consacré à la demande absorbent souvent les économies réalisées, et le faible montant de la dette peut ne pas justifier le regroupement de plusieurs soldes. Au-delà de 50 000 $, les prêteurs deviennent plus exigeants et ont tendance à vous orienter vers une marge de crédit hypothécaire ou un plan de gestion de dettes. Le montant idéal pour un prêt de consolidation de dettes non garanti : entre 5 000 $ et 40 000 $ environ de soldes de cartes de crédit à taux d’intérêt élevés. L’exemple fourni par Discover illustre un prêt de consolidation de 15 000 $ à un TAEG de 11,99 % sur 72 mois, soit environ 293 $ par mois. Un montant parfaitement compatible avec un prêt personnel.

Un filtre rapide. Si votre ratio d'endettement dépasse 50 %, aucun organisme de consolidation ne vous proposera des conditions avantageuses ; un plan de gestion de dettes ou un accord à l'amiable seront alors les solutions les plus réalistes. En dessous de 35 %, vous avez la possibilité de comparer les offres et de laisser les prêteurs se faire concurrence.

Options de consolidation de dettes : Prêt personnel ou transfert de solde

Le menu classique de consolidation comprend six options. Elles diffèrent selon l'organisme prêteur, le montant du prêt, les garanties exigées et l'impact sur votre cote de crédit.

| Méthode | TAEG typique (2026) | Frais d'installation | Idéal pour | Inconvénients |

|---|---|---|---|---|

| Prêt personnel | 12,27 % en moyenne (700 FICO) ; Plage de 6 à 36 % | Origine de 1 à 9,99 % | Dette non garantie de 5 000 $ à 40 000 $, revenus stables | Les emprunteurs à risque paient entre 25 et 36 %. |

| Carte de transfert de solde | 0 % pendant 12 à 21 mois, puis 20 % et plus | Frais de transfert de 3 à 5 % | Soldes moins élevés payables en 12 à 21 mois | Le taux annuel effectif global (TAEG) élevé est rétabli après la promotion. |

| Prêt hypothécaire sur valeur domiciliaire / marge de crédit hypothécaire | 7,09-7,37 % en moyenne | Frais de clôture : 750 $ à 6 685 $ | Propriétaires avec plus de 30 000 $ d'apport | Votre maison sert de garantie |

| Plan de gestion de la dette (PGD) | ~8% (concession du créancier) | 37 $ d'installation, 26 $/mois | Revenus stables, plusieurs cartes | 3 à 5 ans de budget strict |

| Règlement de la dette | N/A (réductions négociées de 50 %) | 15 à 25 % de la dette inscrite | Difficultés graves, incapacité de rembourser intégralement | Score de crédit Tanks, impôts dus sur le montant remis |

| Prêt garanti par cryptomonnaie | 2,9-11,5 % (Nexo, Ledn) | Variable ; gratuit sur certaines plateformes | Emprunteurs détenant des BTC/ETH/stablecoins | Risque de liquidation sur les garanties |

Un prêt personnel impose un échéancier de remboursement fixe. Une carte de transfert de solde vous offre une période de grâce. Les offres de transfert de solde à 0 % les plus longues actuellement disponibles s'étendent sur 21 mois (Wells Fargo Reflect, Citi Simplicity), la durée moyenne se situant autour de 13,05 mois selon Bankrate, auxquels s'ajoutent des frais de transfert de 3 à 5 %. Si vous remboursez le solde avant la fin de la période promotionnelle, le transfert de solde est presque toujours plus avantageux. Dans le cas contraire, le taux d'intérêt après la période promotionnelle remonte à plus de 20 %, annulant ainsi les économies réalisées.

Un prêt hypothécaire ou une marge de crédit hypothécaire affiche en moyenne un taux de 7,09 % pour une marge de crédit hypothécaire et de 7,37 % pour un prêt hypothécaire à taux fixe. C'est moins cher que toute option non garantie. Le risque est qu'en cas de défaut de paiement, le prêteur saisisse votre maison ; un compromis qu'il convient de bien peser avant de signer.

Calculateur de consolidation de dettes : Utilisez notre outil de consolidation de dettes

Un simulateur de consolidation de dettes répond à une question précise : le nouveau prêt permettra-t-il réellement de réaliser des économies par rapport à votre dette actuelle, à la somme des intérêts cumulés et au montant total de vos dettes ? Utilisez notre outil de consolidation de dettes comme point de départ, ou optez pour un outil en ligne fiable comme ceux proposés par Discover, Bankrate ou NerdWallet. Saisissez trois informations par dette existante (solde, TAEG, mensualité), ainsi que le TAEG et la durée du nouveau prêt.

Un simulateur de prêt de consolidation de dettes effectue ces calculs et vous donne deux chiffres : le nouveau montant de votre mensualité (« découvrez le montant de votre mensualité ») et le total des intérêts payés sur la durée du prêt. Il existe une astuce que la plupart des emprunteurs ignorent : allonger la durée de remboursement réduit la mensualité, mais augmente considérablement le coût total des intérêts. Un prêt sur quatre ans est toujours plus avantageux qu'un prêt sur sept ans, même si sept ans peuvent sembler plus faciles à vivre au fil des mois.

Prenons l'exemple de notre barmaid à Phoenix. Elle avait trois soldes de cartes de crédit : 4 200 $ à 24,99 %, 6 800 $ à 21,49 % et 2 400 $ à 28 %. Soit un total de 13 400 $, avec un taux moyen pondéré d'environ 23,5 %. Elle a opté pour un prêt sur 60 mois à 12,27 %. Sa nouvelle mensualité s'élève à environ 300 $, contre 310 $ avec les paiements minimums actuels. Au total, elle a payé environ 4 600 $ d'intérêts, contre environ 11 200 $ si elle avait continué à payer les minimums sur ses cartes. Attention, le coût total des intérêts peut augmenter si la durée du prêt est trop longue ; il est donc important de trouver le bon équilibre entre durée et mensualité. C'est le principe même du regroupement de crédits. Les économies proviennent du taux d'intérêt plus bas, et non du regroupement en lui-même.

Une calculatrice ne vous dira pas trois choses. Premièrement : les frais de dossier, qui varient de 1 % à 9,99 %, sont déduits du capital au moment du versement. Ainsi, un « prêt de 13 400 $ » pourrait signifier que 12 800 $ seulement seront effectivement versés sur votre compte. Deuxièmement : une nouvelle demande de crédit peut légèrement impacter votre cote de crédit. Celle-ci pourrait baisser temporairement de 5 à 10 points suite à la consultation de votre dossier et à l’apparition du nouveau compte de crédit. Troisièmement : si vous continuez à utiliser vos anciennes cartes après avoir consolidé vos dettes, vous accumulez de nouvelles dettes à rembourser. La consolidation de mes dettes de cartes de crédit n’a fonctionné que lorsque j’ai cessé d’utiliser mes cartes.

Chaque type de consolidation : HELOC, DMP et règlement

Ces trois voies moins courantes ont chacune une forme spécifique, et l'essentiel de la décision consiste à adapter le type de consolidation à votre situation.

Prêt hypothécaire ou marge de crédit hypothécaire. Un prêt hypothécaire vous verse une somme forfaitaire à taux fixe, Bankrate estimant la moyenne nationale à 7,37 % le 22 avril 2026. Une marge de crédit hypothécaire fonctionne comme une ligne de crédit garantie par la valeur nette de votre maison, avec un taux moyen actuel de 7,09 %. Ces deux options transforment une dette de carte de crédit non garantie en une dette garantie de type hypothécaire. Les frais de clôture varient entre 750 $ et 6 685 $. Le calcul du rendement est excellent. Le calcul du risque est catastrophique. En cas de perte de revenus ou d'incapacité de remboursement, la banque saisit la maison. Si vous avez un emploi stable et une importante valeur nette immobilière, c'est souvent l'option légale la plus avantageuse. Si vous êtes travailleur indépendant ou rémunéré à la commission, la variabilité de vos revenus rend cette option dangereuse, un risque que la plupart des prêteurs omettent de mentionner.

Plan de gestion de dettes (PGD). Dans ce cas, un organisme de conseil en crédit à but non lucratif (les conseillers en crédit affiliés à la NFCC sont la norme) négocie les taux d'intérêt à votre place. Il contacte chaque émetteur de carte, obtient une réduction des taux (souvent d'environ 8 %) et regroupe vos mensualités en un seul paiement mensuel qui lui est versé. L'organisme règle ensuite chaque créancier en votre nom. Parmi les options formelles de conseil en crédit, c'est généralement la plus économique, et de loin. Les coûts : environ 37 $ de frais d'ouverture de compte, puis environ 26 $ par mois. La durée du plan est de trois à cinq ans. Vous n'empruntez rien de nouveau. Vous remboursez simplement votre dette existante à des taux beaucoup plus bas. En contrepartie, la plupart des cartes incluses dans le programme doivent être fermées, ce qui impacte négativement votre taux d'utilisation du crédit pendant un certain temps.

Règlement de dettes. Une société à but lucratif négocie avec chaque créancier pour accepter un remboursement partiel, généralement autour de 50 % du solde initial. Frais du programme : 15 à 25 % de la dette inscrite. Une fois ces frais déduits, l’emprunteur réalise environ 30 % d’économies réelles. Trois problèmes majeurs avec cette solution : votre cote de crédit est fortement dégradée pendant des années, le fisc considère les dettes annulées supérieures à 600 $ comme un revenu imposable (préparez-vous à une facture d’impôts surprise en avril), et la réglementation de la FTC sur les ventes par télémarketing interdit à toute société de règlement de percevoir des frais avant d’avoir réglé au moins une de vos dettes. National Debt Relief, la plus grande société de règlement de dettes aux États-Unis, a aidé plus de 1,3 million de personnes, mais le programme dure généralement de 24 à 48 mois. Solution de dernier recours. N’y recourez pas en premier.

Faillite. Quand tout le reste a échoué. Selon un rapport des tribunaux américains du 4 février 2026, 574 314 dossiers ont été déposés en 2025, soit une hausse de 11 % par rapport à 2024. Parmi ceux-ci, 356 724 concernaient des procédures de liquidation (Chapitre 7), en augmentation de 14,8 %. Les procédures de remboursement sous supervision judiciaire (Chapitre 13) représentaient 207 889 dossiers. Une procédure de liquidation (Chapitre 7) efface la plupart des dettes non garanties en quelques mois, mais elle reste inscrite sur les rapports de crédit pendant dix ans. Une procédure de remboursement sous supervision judiciaire (Chapitre 13) prévoit un plan de remboursement sur 3 à 5 ans, à suivre sous la supervision du tribunal, et cette inscription reste visible sur votre dossier de crédit pendant sept ans. Ces deux procédures sont onéreuses. Les frais de dossier et les honoraires d'avocat se chiffrent en milliers de dollars. De plus, l'éligibilité n'est pas garantie : le test de ressources exclut d'emblée les personnes à revenus élevés du Chapitre 7.

Prêts garantis par des cryptomonnaies et refinancement en stablecoins

Voici une toute nouvelle ère. Déposez des BTC, des ETH ou un actif similaire en garantie sur une plateforme de prêt. Empruntez des stablecoins (USDC, USDT) en utilisant cette garantie comme garantie, selon le ratio prêt/valeur (LTV) autorisé par la plateforme. Utilisez ces stablecoins pour rembourser vos cartes de crédit à taux d'intérêt élevés. Vous conservez le potentiel de gain si la valeur de la cryptomonnaie augmente, et comme vous ne vendez pas, la plupart des juridictions n'imposent pas cette opération comme une plus-value.

Les plateformes de prêt crypto centralisées offrent une solution d'accès facile. Nexo propose des taux à partir de 2,9 % TAEG, avec un ratio prêt/valeur (LTV) maximal de 50 % pour Bitcoin et Ethereum (90 % pour les stablecoins, avec un système de paliers de fidélité). Ledn affiche un TAEG compris entre 9,99 % et 11,49 % pour les prêts garantis par Bitcoin, un LTV maximal de 50 % et des fonds disponibles en 24 heures environ. Les deux plateformes exigent une vérification d'identité (KYC) et publient leurs attestations de réserves. Toutes deux ont résisté à l'échec de BlockFi, Celsius et Voyager en 2022.

Passons aux calculs. Imaginons que vous ayez 20 000 $ de BTC stockés hors ligne. Vous les mettez en garantie, retirez 10 000 $ d'USDC à un taux annuel de 8 %, et utilisez-les pour rembourser le solde d'une carte de crédit de 10 000 $ à un taux annuel de 24 %. Vos frais d'intérêt mensuels passent d'environ 200 $ à environ 67 $. Le BTC conserve son potentiel de hausse si son prix augmente. Le hic, c'est le ratio prêt/valeur (LTV). Si vous perdez 30 % de votre BTC, la plateforme exigera soit davantage de garanties, soit un remboursement partiel, soit vendra une partie de vos BTC au prix le plus bas possible. Ceux qui ont tenté cette opération juste avant octobre 2025 l'ont constaté : une liquidation en cascade en une seule journée a anéanti environ 19 milliards de dollars de positions à effet de levier. Doublement touchés : les cartes de crédit dont ils tentaient de se désengager et les garanties qu'ils venaient de mettre en gage.

Le krach de 2022 est un contexte incontournable. Terra/Luna a fait fondre 50 milliards de dollars en trois jours en mai 2022, entraînant dans sa chute Celsius et Three Arrows. FTX a fait faillite en novembre 2022, révélant un déficit de 8 milliards de dollars entre les fonds des clients et les plateformes existantes, et a gelé BlockFi, Genesis et Voyager. Le décret de consentement SEC contre BlockFi (février 2022, règlement à l'amiable de 100 millions de dollars) a constitué la première décision formelle statuant que les produits d'intérêt sur les cryptomonnaies destinés aux particuliers étaient des titres non enregistrés. En résumé : privilégiez les prêts garantis (pour une meilleure visibilité sur l'actif), optez pour les plateformes aux réserves auditées et transparentes, surveillez le ratio prêt/valeur et ne mettez jamais en gage plus de cryptomonnaies que vous ne seriez prêt à perdre en cas de krach éclair.

Prêts DeFi : emprunts via Aave, Compound et stablecoins

La DeFi applique le même principe à la blockchain et supprime l'intermédiaire centralisé. Aave V3 est le plus important protocole de prêt DeFi, avec une TVL supérieure à 26 milliards de dollars à la mi-avril 2026, répartie sur plus de 14 réseaux (ce montant a brièvement chuté à environ 20 milliards de dollars lors de l'incident KelpDAO le 18 avril). Compound arrive en deuxième position. MakerDAO (désormais Sky) occupe la troisième place, son stablecoin DAI/USDS étant utilisé comme actif d'emprunt sur le marché du prêt.

Le tableau de bord des prêts de DefiLlama affiche un total d'environ 52 milliards de dollars investis dans les protocoles de prêt DeFi en avril 2026. Galaxy Research a enregistré un record de 73,6 milliards de dollars pour les emprunts garantis par des cryptomonnaies au troisième trimestre 2025, les prêts DeFi à eux seuls affichant une hausse de 55 % sur un an, pour atteindre 41 milliards de dollars. Il ne s'agit plus d'une simple expérience.

Les taux d'emprunt d'USDC sur Aave se situent généralement entre 3 et 8 % en conditions de marché normales. Ils peuvent dépasser 15 % lorsque la demande de stablecoins excède l'offre (par exemple, après un désendettement, lorsque les traders souhaitent rembourser leurs prêts et que les stablecoins indexés sur le dollar se raréfient). Fonctionnement : connectez un portefeuille dont vous êtes le dépositaire, déposez de l'ETH, du wstETH ou un autre collatéral pris en charge, définissez le montant de l'emprunt dans les limites de votre facteur de santé financière, et le protocole émet des USDC dans votre portefeuille. Vous pouvez ensuite les convertir en monnaie fiduciaire via une plateforme d'échange centralisée, les transférer vers un compte bancaire américain et rembourser votre carte de crédit.

La DeFi présente trois avantages par rapport aux prêteurs centralisés : absence de KYC (dans la plupart des cas), absence de risques liés à la plateforme (vos garanties sont stockées dans un contrat intelligent que vous contrôlez, et non au bilan d'une entreprise), et transparence totale des taux et des liquidations, en temps réel sur la blockchain. Cependant, les inconvénients sont bien réels : risques liés aux contrats intelligents (les audits sont utiles, mais ne les éliminent pas complètement), risques liés à la gestion du portefeuille (perte de votre phrase de récupération, perte de vos garanties), et frais de gaz pouvant annuler les économies réalisées sur les petites positions, notamment sur le réseau principal Ethereum (moins élevés sur Base, Arbitrum ou Polygon). De plus, les mêmes effets de cascade de liquidation qui affectent les prêts centralisés frappent la DeFi deux fois plus vite, car des robots de liquidation s'activent automatiquement dès que le facteur de santé est atteint.

Pour la plupart des consommateurs qui consolident leurs dettes de cartes de crédit, une plateforme CeFi comme Nexo ou Ledn est plus pratique qu'une plateforme DeFi. Pour les utilisateurs natifs de cryptomonnaies qui gèrent eux-mêmes leurs actifs, Aave on Base ou Arbitrum proposent les prêts garantis les plus avantageux du marché.

Comment rembourser sa dette et améliorer sa cote de crédit

Le regroupement des dettes est la première étape facile. Le remboursement effectif et le maintien du niveau de crédit adéquat sont plus difficiles. Quelques règles permettent de distinguer ceux qui réussissent de ceux qui, un an plus tard, se retrouvent avec la dette initiale de leur carte de crédit et un nouveau prêt de consolidation.

Première règle : bloquez vos anciennes cartes. Ne les fermez pas toutes immédiatement, car cela réduit votre crédit disponible et fait chuter votre taux d’utilisation. Rangez-les dans un tiroir ou bloquez-les dans l’application de l’émetteur. Une fois le prêt de consolidation débloqué et les cartes remboursées, ce nouveau crédit disponible peut devenir une tentation. Les études de cas des agences de conseil en crédit sont éloquentes : les emprunteurs qui continuent d’utiliser leurs cartes pendant le remboursement de leur prêt de consolidation doublent généralement leur dette en neuf mois.

Deuxième règle : automatisez le nouveau paiement. Programmez un prélèvement automatique d’au moins le montant minimum du prêt de consolidation. Mieux encore, prévoyez un montant supplémentaire de 50 à 200 $ par mois. L’objectif est de simplifier la décision au maximum. Dans ce cas précis, l’économie comportementale prime sur les calculs financiers.

Troisième règle : surveillez l’évolution de votre score de crédit, mais ne vous inquiétez pas outre mesure de la baisse initiale. L’ouverture d’un nouveau compte entraîne une baisse de 5 à 10 points dans les 60 à 90 premiers jours, due à la demande de crédit et à la diminution de l’ancienneté moyenne des comptes. Dès que les paiements effectués à temps commencent à apparaître, le score remonte de 20 à 50 points sur une période de six à neuf mois, à mesure que le taux d’utilisation des cartes clôturées diminue. Après 18 à 24 mois de remboursement sans incident, la plupart des emprunteurs affichent un score supérieur de 50 à 100 points à leur score initial. Il s’agit d’une courbe en U, et non d’une ligne droite. Il est donc normal de constater une baisse.

Qu'est-ce qui nuit le plus à votre cote de crédit ? Manquer un paiement sur le prêt de consolidation (un seul retard peut faire baisser votre cote de 60 à 110 points), accumuler à nouveau des soldes sur les cartes d'origine, demander un nouveau crédit pendant la période de remboursement. Que faire pour l'améliorer ? Payer à temps, systématiquement. Maintenir le taux d'utilisation des cartes consolidées sous les 10 %. Ne pas ouvrir d'autres comptes pendant au moins un an.

Risques : volatilité, liquidation et leçons de BlockFi

Quelques mises en garde importantes : le regroupement de crédits ne réduit pas la dette, il la restructure. L’emprunteur doit toujours à peu près le même montant ; le taux est plus bas, l’échéancier est fixe et le chemin vers le remboursement intégral est plus clair. Cela ne signifie en aucun cas que les habitudes de consommation sous-jacentes ont été modifiées.

Trois risques spécifiques méritent d'être signalés. Le premier est le piège du « consolidation puis du réemprunt ». Environ un tiers des emprunteurs qui consolident leurs dettes de cartes de crédit les utilisent à nouveau dans les 18 mois, se retrouvant avec une dette deux fois supérieure à la dette initiale. La solution est comportementale, et non financière.

Le second risque est celui des taux variables. Les marges de crédit hypothécaires sont généralement à taux variable. Si la Réserve fédérale relève ses taux (et elle l'a fait deux fois en 2025), le taux de votre marge de crédit augmentera. Une dette qui paraissait avantageuse à 7 % peut devenir problématique à 9,5 % si votre budget est serré.

Le troisième risque est la liquidation de cryptomonnaies. Toute personne utilisant du BTC ou de l'ETH comme garantie pour un prêt de consolidation s'expose à un appel de marge soudain et massif. La crise d'octobre 2025 a liquidé 19 milliards de dollars de positions longues en une seule journée. Si l'on ajoute à cela un cycle de paiement fixe pour une carte de crédit, le pire scénario est de perdre à la fois ses cryptomonnaies et de rester redevable de sa carte. Adoptez un ratio prêt/valeur (LTV) prudent (inférieur à 40 %), conservez des garanties de sécurité et ne mettez jamais en gage plus de cryptomonnaies que vous ne pouvez vous permettre de perdre intégralement.

L'affaire BlockFi de 2022 établit le cadre réglementaire minimal. L'accord à l'amiable de 100 millions de dollars conclu avec la SEC (dont 50 millions au niveau fédéral et 50 millions répartis entre 32 États) a statué que les comptes d'intérêts en cryptomonnaies destinés aux particuliers étaient considérés comme des titres non enregistrés. Tout consommateur souscrivant à un compte de ce type en 2026 doit s'attendre à un examen approfondi de la part de la SEC. Les plateformes de prêt centralisées ayant survécu (Nexo, Ledn) se sont généralement tournées vers des produits de prêt entièrement garantis et ont abandonné les dépôts rémunérés afin d'éviter ce précédent. Les utilisateurs européens sont soumis à la directive MiCA, pleinement applicable depuis le 30 décembre 2024, avec une clause de droits acquis pour les prestataires de services de crypto-actifs existants jusqu'au 1er juillet 2026. La réglementation est plus stricte, mais son application est plus prévisible.