Επιλογές Ενοποίησης Χρέους: Υπολογιστής για Χρέος Πιστωτικής Κάρτας

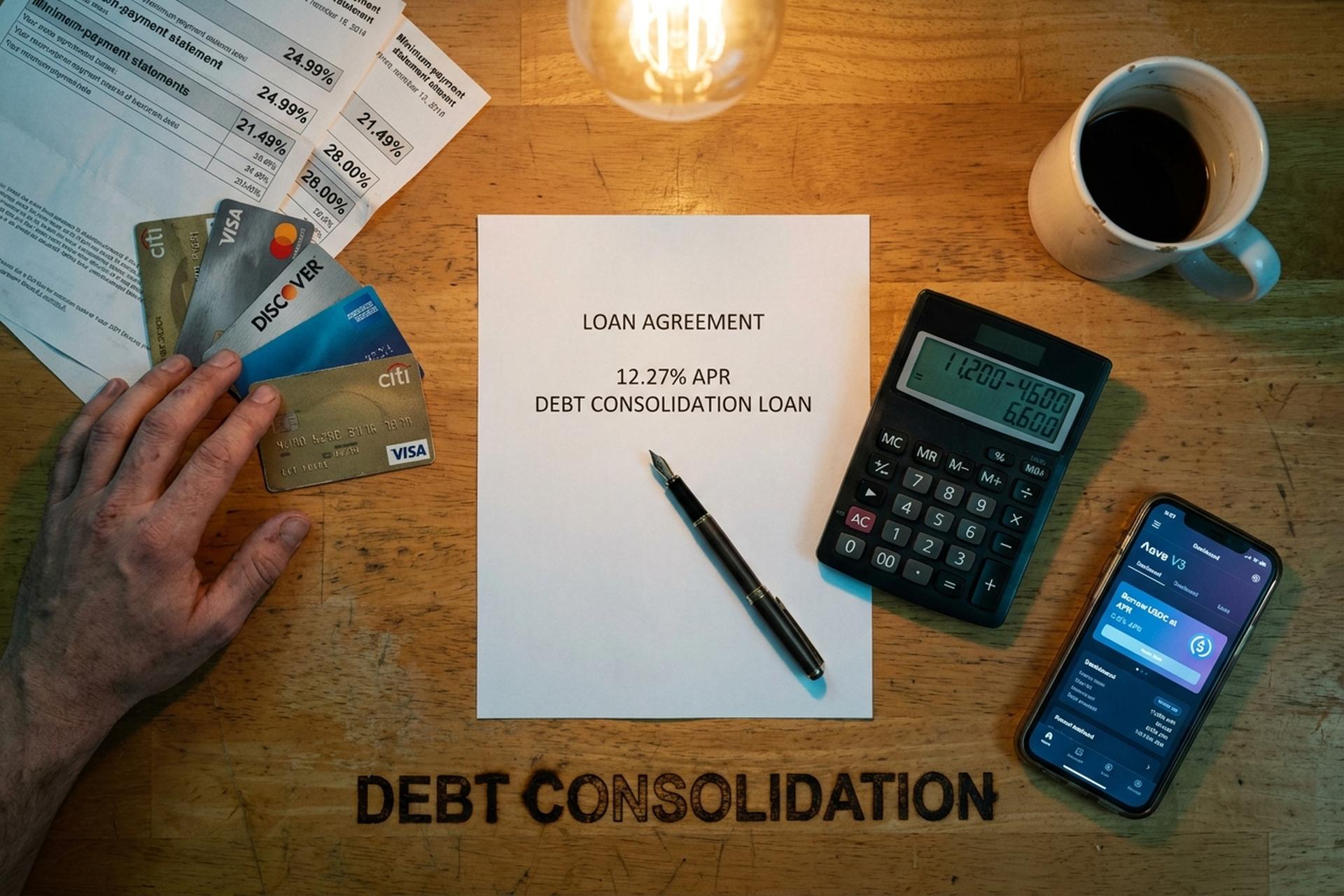

Ένας μπάρμαν στο Φοίνιξ είχε τρεις πιστωτικές κάρτες και μερικά δάνεια αυτοκινήτου τον περασμένο Ιούνιο. Πρώτη κάρτα: 4.200 δολάρια στα 24,99%. Δεύτερη κάρτα: 6.800 δολάρια στα 21,49%. Τρίτη κάρτα: 2.400 δολάρια στα 28%. Περίπου 310 δολάρια το μήνα εξαφανίστηκαν σε ελάχιστες πληρωμές και σχεδόν κανένα από αυτά δεν άγγιξε τον κύριο οφειλέτη. Μέχρι τον Φεβρουάριο του 2026, είχε συγκεντρώσει και τα τρία υπόλοιπα και τα δάνεια αυτοκινήτου της σε ένα δάνειο ενοποίησης με επιτόκιο 12,27%, συνδυάζοντας πολλαπλά χρέη σε μία πληρωμή, και η μηνιαία εκροή της μειώθηκε στα 185 δολάρια. Αυτό το spread, το χάσμα μεταξύ του μέσου επιτοκίου ανακυκλούμενης πιστωτικής κάρτας και του πραγματικού κόστους ενός δανείου ενοποίησης, είναι ο λόγος που η ενοποίηση χρεών έγινε ένα από τα κορυφαία θέματα αναζήτησης για χρήματα το 2026.

Αυτός ο οδηγός περιγράφει τι είναι η ενοποίηση χρέους και πώς να ενοποιήσετε το χρέος σας, τα μαθηματικά της αριθμομηχανής που αποφασίζουν αν αξίζει να το κάνετε, το μενού των επιλογών ενοποίησης χρέους για την αποπληρωμή του χρέους σας και την απαλλαγή από το χρέος, και τα νεότερα crypto και DeFi rails που ανταγωνίζονται το παραδοσιακό εγχειρίδιο αναχρηματοδότησης, προσωπικού δανείου και μεταφοράς υπολοίπου. Θα καλύψουμε το προσωπικό δάνειο έναντι μεταφοράς υπολοίπου έναντι HELOC έναντι σχεδίου διαχείρισης χρέους έναντι διακανονισμού έναντι πτώχευσης, τον αντίκτυπο στην πιστωτική βαθμολογία που έχει το καθένα και πού ταιριάζουν (και δεν ταιριάζουν) οι δανεισμοί Aave, Nexo, Ledn, USDC και stablecoin όταν ο στόχος είναι η αποπληρωμή του χρέους πιστωτικών καρτών χωρίς να χειροτερεύουν τα πράγματα.

Τι είναι ένα Δάνειο Ενοποίησης Χρέους και πώς λειτουργεί

Η ενοποίηση χρεών συνδυάζει πολλαπλά χρέη σε ένα μόνο νέο δάνειο ή νέο λογαριασμό πιστωτικής κάρτας, ιδανικά με χαμηλότερο επιτόκιο. Η λήψη δανείου για ενοποίηση σημαίνει ότι χρησιμοποιείτε ένα δάνειο για να αποπληρώσετε τα υπάρχοντα υπόλοιπά σας και, στη συνέχεια, οφείλετε σε έναν δανειστή αντί να ζυγίζετε τέσσερα ή πέντε, με μία μηνιαία πληρωμή αντί για πολλά. Τα μαθηματικά λειτουργούν μόνο εάν το νέο δάνειο έχει σημαντικά χαμηλότερο ετήσιο επιτόκιο από τον σταθμισμένο μέσο όρο του υπάρχοντος χρέους σας. Από εκεί προέρχεται στην πραγματικότητα η εξοικονόμηση: ένα χαμηλότερο επιτόκιο. Η ομαδοποίηση πολλαπλών χρεών σε έναν μόνο λογαριασμό μειώνει το ποσό των τόκων που πληρώνετε με την πάροδο του χρόνου.

Ένα δάνειο ενοποίησης χρεών είναι η πιο συνηθισμένη εκδοχή. Μια τράπεζα ή πιστωτικό ίδρυμα, ή μια εταιρεία fintech που προσφέρει δάνεια ενοποίησης χρεών, σας χορηγεί ένα νέο δάνειο. Λαμβάνετε τα έσοδα, εξοφλείτε τα υπόλοιπα των πιστωτικών καρτών σε κάθε εκδότη και τώρα οφείλετε στην τράπεζα αντί στις εταιρείες πιστωτικών καρτών. Η μηνιαία πληρωμή έχει σταθερό χρονοδιάγραμμα (συνήθως δύο έως επτά χρόνια) με σταθερό επιτόκιο που δεν μεταβάλλεται όπως το ετήσιο επιτόκιο μιας κάρτας. Τα ποσά πληρωμής του δανείου παραμένουν προβλέψιμα για όλη τη διάρκεια του δανείου. Ένα μόνο νέο δάνειο θα μπορούσε να μειώσει το συνολικό επιτόκιο που καταβάλλεται κατά χιλιάδες. Οι πιστωτικοί συνεταιρισμοί, οι διαδικτυακοί δανειστές και οι περισσότερες μεγάλες τράπεζες προσφέρουν πλέον δάνεια ενοποίησης χρεών και το επιτόκιο με την πάροδο του χρόνου εξαρτάται κυρίως από το πιστωτικό σας προφίλ.

Γιατί υπάρχει καν αυτό το προϊόν; Η διαφορά μεταξύ του μέσου επιτοκίου στις κάρτες και ενός προσωπικού δανείου είναι τεράστια. Η έκδοση G.19 της Ομοσπονδιακής Τράπεζας (Federal Reserve) τοποθετεί το μέσο επιτόκιο (APR) σε λογαριασμούς πιστωτικών καρτών που συσσωρεύουν τόκους στο 21,52% στις αρχές του 2026, και το εργαλείο παρακολούθησης νέων προσφορών καρτών της LendingTree έχει μέσο όρο 23,75%, φτάνοντας έως και το 27,40% για πιο λεπτά πιστωτικά προφίλ. Η έρευνα προσωπικών δανείων της Bankrate στις 22 Απριλίου 2026 τοποθετεί το μέσο επιτόκιο προσωπικών δανείων για έναν δανειολήπτη με 700 FICO στο 12,27%. Περίπου το μισό κόστος ανακύκλωσης μιας μέσης πιστωτικής κάρτας. Επεκτείνετε αυτό το χάσμα σε ένα υπόλοιπο 15.000 δολαρίων για τέσσερα χρόνια και βλέπετε τετραψήφια εξοικονόμηση ακόμη και μετά τα τέλη έναρξης. Το σωστό δάνειο για την αποπληρωμή πιστώσεων υψηλού επιτοκίου θα μειώσει το επιτόκιό σας και θα αποπληρώσει το υπόλοιπο χρέος σας πιο γρήγορα.

Πότε πρέπει να ενοποιήσετε το χρέος: Πιστωτική βαθμολογία και ποσό χρέους

Δεν ωφελούνται όλοι από την ενοποίηση. Λειτουργεί όταν συνάδουν τρία πράγματα: το νέο ετήσιο επιτόκιο (APR) είναι σημαντικά χαμηλότερο από τον σταθμισμένο μέσο όρο των σημερινών οφειλών σας, έχετε σταθερό εισόδημα για να αποπληρώσετε το χρέος εντός του χρονοδιαγράμματος και έχετε διορθώσει τη συμπεριφορά δαπανών που δημιούργησε το χρέος εξαρχής. Παραλείψτε αυτό το τρίτο και θα επιστρέψετε εδώ του χρόνου, απλώς με μεγαλύτερα νούμερα.

Το πιστωτικό σκορ είναι ο παράγοντας που επηρεάζει την πιστοληπτική ικανότητα. Πέρα από το 740 FICO, μπορείτε ρεαλιστικά να πάρετε ένα προσωπικό δάνειο με επιτόκιο 6-9% από πιστωτικούς οργανισμούς και fintechs υψηλής πιστοληπτικής ικανότητας. Μεταξύ 670 και 739, το επιτόκιο είναι 12-18%, ακόμα καλύτερο από τις κάρτες, αλλά με μικρότερη άνοδο. Κάτω από το 670, συχνά το επιτόκιο είναι 25-36%, το οποίο μπορεί να είναι χειρότερο από τις κάρτες που θέλατε να ενοποιήσετε. Για το επίπεδο "καλής πιστοληπτικής ικανότητας" (690-719), το NerdWallet τοποθετεί το μέσο επιτόκιο προσωπικών δανείων τον Απρίλιο του 2026 στο 14,48%. Παραμένει μια σημαντική πτώση από το 22% σε μια κάρτα.

Το ποσό του χρέους έχει επίσης σημασία. Κάτω από περίπου 5.000 δολάρια, τα τέλη έναρξης και ο χρόνος που αφιερώνεται στην υποβολή αίτησης συχνά μειώνουν την εξοικονόμηση χρημάτων, και το μικρότερο ποσό χρέους μπορεί να μην δικαιολογεί καθόλου τον συνδυασμό πολλαπλών υπολοίπων. Πάνω από 50.000 δολάρια, οι δανειστές γίνονται πιο επιλεκτικοί και τείνουν να σας ωθούν προς ένα HELOC ή ένα σχέδιο διαχείρισης χρέους. Το ιδανικό σημείο για ένα μη εξασφαλισμένο δάνειο ενοποίησης χρέους: περίπου 5.000 έως 40.000 δολάρια σε υπόλοιπα πιστωτικών καρτών με υψηλό επιτόκιο. Το παράδειγμα του Discover παρουσιάζει ένα δάνειο ενοποίησης 15.000 δολαρίων με επιτόκιο 11,99% για 72 μήνες, με απόδοση περίπου 293 δολάρια το μήνα. Ξεκάθαρα μέσα στο τι χειρίζεται καλά ένα προσωπικό δάνειο.

Ένα γρήγορο φιλτράρισμα. Εάν ο λόγος χρέους προς εισόδημα είναι πάνω από 50%, κανένας δανειστής ενοποίησης δεν θα σας εγκρίνει με αξιοπρεπείς όρους. Μια DMP ή ένας διακανονισμός είναι η ρεαλιστική οδός. Κάτω από το 35%, έχετε μόχλευση για να κάνετε έρευνα αγοράς και να αφήσετε τους δανειστές να ανταγωνιστούν.

Επιλογές Ενοποίησης Χρέους: Προσωπικό Δάνειο έναντι Μεταφοράς Υπολοίπου

Το κύριο μενού ενοποίησης έχει έξι στοιχεία. Διαφέρουν ως προς το ποιος δανείζει, πόσο δανείζει, τι εξασφαλίσεις θέλει και τι συμβαίνει με το πιστωτικό σας σκορ κατά τη διάρκεια της διαδικασίας.

| Μέθοδος | Τυπικό ετήσιο επιτόκιο (2026) | Κόστος εγκατάστασης | Καλύτερο για | Μειονέκτημα |

|---|---|---|---|---|

| Προσωπικό δάνειο | 12,27% κατά μέσο όρο (700 FICO); Εύρος 6-36%. | 1-9,99% προέλευση | 5.000-40.000 δολάρια μη εξασφαλισμένου χρέους, σταθερό εισόδημα | Οι δανειολήπτες υψηλού κινδύνου πληρώνουν 25-36% |

| Κάρτα μεταφοράς υπολοίπου | 0% εισαγωγή 12-21 μήνες, έπειτα 20%+ | 3-5% χρέωση μεταφοράς | Μικρότερα υπόλοιπα πληρωτέα σε 12-21 μήνες | Επιστρέφει σε υψηλό ετήσιο επιτόκιο (APR) μετά την προσφορά |

| Δάνειο με εγγύηση κατοικίας / HELOC | 7,09-7,37% μέσος όρος | Τέλη κλεισίματος $750-$6.685 | Ιδιοκτήτες σπιτιών με ίδια κεφάλαια άνω των 30.000 δολαρίων | Το σπίτι σας είναι η εγγύηση |

| Σχέδιο διαχείρισης χρέους (ΣΔΧ) | ~8% (παραχώρηση πιστωτή) | 37$ για εγκατάσταση, 26$/μήνα | Σταθερό εισόδημα, πολλαπλές κάρτες | 3-5 χρόνια αυστηρού προϋπολογισμού |

| Ρύθμιση χρεών | Δ/Α (διαπραγματευμένες μειώσεις 50%) | 15-25% του εγγεγραμμένου χρέους | Σοβαρή δυσκολία, δεν μπορώ να αποπληρώσω πλήρως | Πιστωτική βαθμολογία δεξαμενών, οφειλόμενοι φόροι επί του ποσού που έχει διαγραφεί |

| Δάνειο με κρυπτογράφηση | 2,9-11,5% (Nexo, Ledn) | Μεταβλητό· μηδενική χρέωση σε ορισμένες πλατφόρμες | Δανειολήπτες που κατέχουν BTC/ETH/stablecoin | Κίνδυνος ρευστοποίησης επί των εξασφαλίσεων |

Ένα προσωπικό δάνειο προσφέρει ένα σταθερό πρόγραμμα αποπληρωμής. Μια κάρτα μεταφοράς υπολοίπου σας δίνει ένα χρονικό περιθώριο. Οι μεγαλύτερες τρέχουσες προσφορές μεταφοράς υπολοίπου 0% ισχύουν για 21 μήνες (Wells Fargo Reflect, Citi Simplicity), με μέσο όρο περίπου 13,05 μήνες ανά τραπεζικό επιτόκιο, συν μια χρέωση μεταφοράς 3-5%. Εάν μπορείτε να εκκαθαρίσετε το υπόλοιπο εντός της προσφοράς, η μεταφορά υπολοίπου είναι καλύτερη από σχεδόν όλα. Εάν δεν μπορείτε, το επιτόκιο μετά την προσφορά επιστρέφει στο 20%+ και διαγράφει τις αποταμιεύσεις.

Ένα δάνειο ή μια πιστωτική γραμμή με εξασφάλιση στέγης έχει μέσο επιτόκιο 7,09% σε ένα δάνειο HELOC και 7,37% σε ένα δάνειο με σταθερό επιτόκιο. Φθηνότερο από οποιαδήποτε μη εξασφαλισμένη επιλογή. Ο κίνδυνος είναι ότι σε περίπτωση αθέτησης, ο δανειστής θα κατασχέσει το σπίτι σας, μια ανταλλαγή που αξίζει να σκεφτείτε πολύ καλά πριν την υπογράψετε.

Υπολογιστής Ενοποίησης Χρέους: Χρησιμοποιήστε την Ενοποίηση Χρέους μας

Μια αριθμομηχανή ενοποίησης χρεών απαντά σε μια συγκεκριμένη ερώτηση: θα σας εξοικονομήσει πραγματικά χρήματα το νέο δάνειο σε σχέση με το τρέχον ποσό χρέους σας, το υπάρχον χρέος, την κλίμακα επιτοκίων, το συνολικό ποσό του χρέους σας; Χρησιμοποιήστε το πλαίσιο ενοποίησης χρεών μας ως σημείο εκκίνησης ή αποκτήστε οποιοδήποτε αξιόπιστο διαδικτυακό εργαλείο από το Discover, το Bankrate ή το NerdWallet. Εισαγάγετε τρία δεδομένα ανά υπάρχον χρέος (υπόλοιπο, Ετήσιο Επιτόκιο, μηνιαία πληρωμή), συν το νέο Ετήσιο Επιτόκιο και τη διάρκεια του δανείου.

Μια αριθμομηχανή δανείου ενοποίησης χρεών εκτελεί αυτούς τους υπολογισμούς και υπολογίζει δύο αριθμούς: τη νέα μηνιαία πληρωμή («δείτε ποια θα είναι η μηνιαία σας πληρωμή») και το συνολικό ποσό των τόκων που καταβάλλονται κατά τη διάρκεια του δανείου. Υπάρχει ένα κόλπο που οι περισσότεροι δανειολήπτες παραβλέπουν. Η παράταση της διάρκειας αποπληρωμής μειώνει τη μηνιαία πληρωμή, αλλά αυξάνει το συνολικό επιτόκιο. Ένα τετραετές δάνειο υπερτερεί σε συνολικό κόστος από ένα επταετές, ακόμα κι αν τα επτά χρόνια φαίνονται ευκολότερα κάθε μήνα.

Λειτουργικό παράδειγμα, με τον μπάρμαν μας στο Φοίνιξ. Τρία υπόλοιπα καρτών: 4.200 $ με επιτόκιο 24,99%, 6.800 $ με επιτόκιο 21,49%, 2.400 $ με επιτόκιο 28%. Σύνολο 13.400 $, σταθμισμένος μέσος όρος περίπου 23,5%. Μεταφέρεται σε δάνειο 60 μηνών με επιτόκιο 12,27%. Η νέα μηνιαία δόση φτάνει περίπου τα 300 $, έναντι 310 $ που είναι οι ελάχιστες σήμερα. Συνολικοί τόκοι που καταβάλλονται κατά τη διάρκεια του δανείου: περίπου 4.600 $, έναντι εκτιμώμενων 11.200 $ αν απλώς συνέχιζε να πληρώνει τις ελάχιστες στις κάρτες. Μπορεί να πληρώσει περισσότερα σε τόκους αν παρατείνετε τη διάρκεια πολύ, οπότε εξισορροπήστε τη διάρκεια με την πληρωμή. Αυτά είναι τα μαθηματικά πίσω από όλη την προσπάθεια ενοποίησης. Οι εξοικονομήσεις προέρχονται από ένα χαμηλότερο επιτόκιο, όχι από την ίδια την ενοποίηση.

Μια αριθμομηχανή δεν θα σας πει τρία πράγματα. Πρώτον: τα τέλη έναρξης 1-9,99% αποδίδονται από το κεφάλαιο κατά τη χρηματοδότηση, επομένως ένα "δάνειο 13.400 δολαρίων" μπορεί να σημαίνει ότι 12.800 δολάρια φτάνουν στον λογαριασμό σας. Δεύτερον: η αίτηση για νέα πίστωση μπορεί να βλάψει ελαφρώς την πίστωσή σας. Η βαθμολογία σας μπορεί να μειωθεί προσωρινά κατά 5-10 μονάδες από το δύσκολο ερώτημα και τον νέο πιστωτικό λογαριασμό που εμφανίζεται στην αναφορά. Τρίτον: αν συνεχίσετε να χρησιμοποιείτε τις αρχικές κάρτες μετά την ενοποίηση, συσσωρεύετε νέο χρέος για να πληρώσετε επιπλέον αυτού που ήδη οφείλετε. Η ενοποίηση του χρέους της πιστωτικής μου κάρτας λειτούργησε μόνο όταν οι κάρτες σταμάτησαν να χρησιμοποιούνται.

Κάθε Τύπος Ενοποίησης: HELOC, DMP και Διακανονισμός

Αυτές οι τρεις λιγότερο συνηθισμένες διαδρομές έχουν η καθεμία ένα συγκεκριμένο σχήμα και η αντιστοίχιση του τύπου ενοποίησης στην περίπτωσή σας είναι το μεγαλύτερο μέρος της απόφασης.

Δάνειο με εγγύηση την κατοικία ή HELOC. Ένα δάνειο με εγγύηση την κατοικία σας παρέχει ένα εφάπαξ ποσό με σταθερό επιτόκιο, με το Bankrate να προσκολλάται στον εθνικό μέσο όρο στο 7,37% στις 22 Απριλίου 2026. Ένα HELOC λειτουργεί περισσότερο σαν μια πιστωτική γραμμή που εξασφαλίζεται από την καθαρή θέση του σπιτιού σας, με μέσο όρο αυτή τη στιγμή 7,09%. Και τα δύο μετατρέπουν το μη εξασφαλισμένο χρέος με κάρτα σε εξασφαλισμένο χρέος τύπου στεγαστικού δανείου. Το κόστος κλεισίματος κυμαίνεται μεταξύ 750 και 6.685 δολαρίων. Τα μαθηματικά της αποπληρωμής είναι εξαιρετικά. Τα μαθηματικά του κινδύνου είναι απαίσια. Χάνετε εισόδημα, δεν μπορείτε να αποπληρώσετε και η τράπεζα παίρνει το σπίτι. Εάν έχετε ένα σταθερό W-2 και ένα μέρος της καθαρής θέσης, είναι συχνά η φθηνότερη νόμιμη επιλογή. Εάν είστε αυτοαπασχολούμενος ή εργάζεστε με προμήθεια, η μεταβλητότητα του εισοδήματος το καθιστά επικίνδυνο με έναν τρόπο για τον οποίο οι περισσότεροι δανειστές δεν σας προειδοποιούν.

Σχέδιο διαχείρισης χρέους (DMP). Εδώ, ένα μη κερδοσκοπικό γραφείο παροχής συμβουλών για πιστωτικά ιδρύματα (οι μη κερδοσκοπικοί σύμβουλοι πίστωσης που συνδέονται με το NFCC είναι το πρότυπο) κάνει τη διαπραγμάτευση για εσάς. Καλεί κάθε εκδότη κάρτας, μειώνει τα επιτόκια (συχνά σε περίπου 8%) και συγκεντρώνει τις μηνιαίες πληρωμές χρέους σας σε μία μόνο μηνιαία πληρωμή που καταβάλλεται στο γραφείο. Το γραφείο πληρώνει κάθε πιστωτή για λογαριασμό σας. Μεταξύ των επίσημων επιλογών για παροχή συμβουλών για πιστωτικά ιδρύματα, αυτή είναι συνήθως η φθηνότερη με μεγάλη διαφορά. Οι αριθμοί: περίπου 37 δολάρια εφάπαξ για τη δημιουργία, περίπου 26 δολάρια το μήνα μετά από αυτό. Ισχύει τρία έως πέντε χρόνια. Δεν δανείζεστε τίποτα νέο. Απλώς εξοφλείτε το υπάρχον χρέος με πολύ χαμηλότερα επιτόκια. Το συμβιβασμό είναι ότι οι περισσότερες κάρτες στο πρόγραμμα πρέπει να κλείσουν, γεγονός που βλάπτει την αξιοποίηση της πίστωσής σας για ένα διάστημα.

Διακανονισμός χρεών. Μια κερδοσκοπική εταιρεία διαπραγματεύεται με κάθε πιστωτή για να αποδεχτεί μερική αποπληρωμή, συνήθως στοχεύοντας σε περίπου 50% του αρχικού υπολοίπου. Τέλη στο πρόγραμμα: 15-25% του εγγεγραμμένου χρέους. Μόλις βγουν αυτά τα τέλη, ο δανειολήπτης κρατάει περίπου το 30% σε πραγματικές αποταμιεύσεις. Τρία μεγάλα προβλήματα με αυτήν την οδό: η πιστωτική σας βαθμολογία καταρρέει για χρόνια, η IRS αντιμετωπίζει το διαγραφόμενο χρέος άνω των 600 δολαρίων ως φορολογητέο εισόδημα (αιφνιδιαστικός φόρος τον Απρίλιο) και ο Κανόνας Πωλήσεων μέσω Τηλεμάρκετινγκ της FTC εμποδίζει οποιαδήποτε εταιρεία διακανονισμού να εισπράττει τέλη πριν από την εξόφληση τουλάχιστον ενός από τα χρέη σας. Η National Debt Relief, η μεγαλύτερη εταιρεία διακανονισμού των ΗΠΑ, έχει βοηθήσει πάνω από 1,3 εκατομμύρια ανθρώπους, αλλά το τυπικό πρόγραμμα διαρκεί 24-48 μήνες. Εργαλείο έσχατης ανάγκης. Μην το καταφύγετε πρώτοι.

Πτώχευση. Όταν τίποτα άλλο δεν λειτουργεί. Η ανακοίνωση των δικαστηρίων των ΗΠΑ στις 4 Φεβρουαρίου 2026 ανέφερε 574.314 αιτήσεις το 2025, αύξηση 11% από το 2024. Το Κεφάλαιο 7 (εκκαθάριση) ήταν 356.724 από αυτές, αύξηση 14,8%. Το Κεφάλαιο 13 (σχέδιο αποπληρωμής υπό δικαστική εποπτεία) ήταν 207.889. Το Κεφάλαιο 7 διαγράφει το μεγαλύτερο μέρος του μη εξασφαλισμένου χρέους μέσα σε λίγους μήνες, αλλά παραμένει στις πιστωτικές αναφορές για δέκα χρόνια. Το Κεφάλαιο 13 δημιουργεί ένα 3-5ετές σχέδιο αποπληρωμής που ολοκληρώνετε υπό δικαστική εποπτεία και παραμένει στην πιστοληπτική σας ικανότητα για επτά χρόνια. Και τα δύο είναι υψηλά. Τα τέλη υποβολής αιτήσεων συν τα δικηγορικά έξοδα ανέρχονται σε χιλιάδες. Και δεν πληροίτε πάντα τις προϋποθέσεις: το τεστ εισοδήματος αποκλείει πλήρως τους αιτούντες με υψηλότερο εισόδημα από το Κεφάλαιο 7.

Δάνεια με Κρυπτογράφηση και Αναχρηματοδότηση Stablecoin

Αυτό είναι το πραγματικά νέο κεφάλαιο. Απορρίψτε BTC, ETH ή ένα παρόμοιο περιουσιακό στοιχείο ως εγγύηση σε μια πλατφόρμα δανεισμού. Δανειστείτε σταθερά κρυπτονομίσματα (USDC, USDT) έναντι αυτού με όποιο λόγο δανείου προς αξία (LTV) επιτρέπει η πλατφόρμα. Χρησιμοποιήστε αυτά τα σταθερά κρυπτονομίσματα για να εκκαθαρίσετε τις κάρτες υψηλού επιτοκίου σας. Διατηρείτε την ανοδική πορεία εάν το κρυπτονόμισμα αυξηθεί και δεν πουλάτε, επομένως οι περισσότερες δικαιοδοσίες δεν το φορολογούν ως γεγονός κεφαλαιακών κερδών.

Οι κεντρικοί δανειστές κρυπτονομισμάτων είναι η εύκολη επιλογή. Η Nexo παραθέτει επιτόκια που ξεκινούν από 2,9% APR, έως 50% LTV σε Bitcoin και Ethereum (90% σε stablecoins, κλιμακωτά ανάλογα με την πιστότητα στο NEXO). Η Ledn βρίσκεται στο εύρος APR 9,99-11,49% για δάνεια που υποστηρίζονται από Bitcoin, φτάνει το μέγιστο στο 50% LTV, χρηματοδοτείται σε περίπου 24 ώρες. Και τα δύο KYC. Και τα δύο δημοσιεύουν βεβαιώσεις αποθεματικών. Και τα δύο ολοκληρώθηκαν το 2022, ενώ τα BlockFi, Celsius και Voyager κατέρρευσαν.

Τώρα τα μαθηματικά. Ας υποθέσουμε ότι έχετε 20.000 δολάρια σε BTC σε ψυχρή αποθήκευση. Δεσμευθείτε ως εγγύηση, αποσύρετε 10.000 δολάρια σε USDC με 8% APR και χρησιμοποιήστε το για να σβήσετε ένα υπόλοιπο κάρτας 10.000 δολαρίων με 24% APR. Το κόστος τόκων μειώνεται από περίπου 200 δολάρια το μήνα σε περίπου 67 δολάρια. Το BTC διατηρεί την ανοδική του πορεία εάν η τιμή αυξηθεί. Το πρόβλημα είναι το LTV. Μείωση κατά 30% σε BTC και η πλατφόρμα είτε απαιτεί περισσότερες εγγυήσεις, είτε αναμένει μερική αποπληρωμή, είτε πουλάει μέρος του BTC σας στη χειρότερη δυνατή τιμή. Όποιος το δοκίμασε αυτό λίγο πριν τον Οκτώβριο του 2025 το ένιωσε: μια ημερήσια καταρράκτης ρευστοποίησης εξαφάνισε περίπου 19 δισεκατομμύρια δολάρια σε μοχλευμένες θέσεις. Χτυπήστε δύο φορές — κάρτες από τις οποίες είχαν προσπαθήσει να ξεφύγουν, εγγυήσεις που μόλις είχαν δεσμεύσει.

Το ναυάγιο του 2022 είναι το πλαίσιο που δεν μπορείτε να παραλείψετε. Η Terra/Luna έκαψε 50 δισεκατομμύρια δολάρια σε τρεις ημέρες τον Μάιο του 2022, και αυτό οδήγησε μαζί της τους Celsius και Three Arrows. Η FTX πτώχευσε τον Νοέμβριο του 2022, αποκάλυψε ένα κενό κεφαλαίων πελατών ύψους 8 δισεκατομμυρίων δολαρίων, πάγωσε τα BlockFi, Genesis και Voyager. Το διάταγμα συναίνεσης της Επιτροπής Κεφαλαιαγοράς (SEC) εναντίον της BlockFi (Φεβρουάριος 2022, διακανονισμός 100 εκατομμυρίων δολαρίων) ήταν η πρώτη επίσημη απόφαση ότι τα προϊόντα κρυπτονομισμάτων που απευθύνονται στο λιανικό εμπόριο ήταν μη καταχωρημένα χρεόγραφα. Το συμπέρασμα είναι σύντομο: μείνετε με εξασφαλισμένα δάνεια (διατηρείτε την ορατότητα στο περιουσιακό στοιχείο), ευνοήστε πλατφόρμες με διαφανή ελεγμένα αποθεματικά, παρακολουθήστε το LTV και ποτέ μην δεσμεύετε περισσότερα κρυπτονομίσματα από όσα θα ήσασταν εντάξει να χάσετε σε μια ξαφνική κατάρρευση.

Δανεισμός DeFi: Δανεισμός Aave, Σύνθετος και Δανεισμός Stablecoin

Το DeFi υιοθετεί την ίδια ιδέα στην αλυσίδα και καταργεί τον κεντρικό μεσάζοντα. Το Aave V3 είναι το μεγαλύτερο πρωτόκολλο δανεισμού DeFi, με TVL πάνω από 26 δισεκατομμύρια δολάρια από τα μέσα Απριλίου 2026 σε 14+ δίκτυα (μειωμένο για λίγο στα ~20 δισεκατομμύρια δολάρια κατά τη διάρκεια του περιστατικού KelpDAO στις 18 Απριλίου). Το Compound είναι το δεύτερο μεγαλύτερο. Το MakerDAO (τώρα με την επωνυμία Sky) είναι το τρίτο, με το stablecoin DAI/USDS να χρησιμοποιείται ως περιουσιακό στοιχείο δανεισμού σε όλη την αγορά δανεισμού.

Ο πίνακας ελέγχου δανεισμού της DefiLlama δείχνει περίπου 52 δισεκατομμύρια δολάρια συνολικά δεσμευμένα σε πρωτόκολλα δανεισμού DeFi από τον Απρίλιο του 2026. Η Galaxy Research κατέγραψε δανεισμό με κρυπτονομίσματα για το τρίτο τρίμηνο του 2025 στο ρεκόρ των 73,6 δισεκατομμυρίων δολαρίων, με τον δανεισμό DeFi να αυξάνεται κατά 55% σε ετήσια βάση, στα 41 δισεκατομμύρια δολάρια. Αυτό δεν είναι πλέον ένα μικρό πείραμα.

Τα επιτόκια δανεισμού Aave USDC κυμαίνονται συνήθως 3-8% υπό κανονικές συνθήκες αγοράς. Μπορούν να εκτοξευθούν πάνω από 15% όταν η ζήτηση για stablecoins υπερβαίνει την προσφορά (μετά από ένα συμβάν απομόχλευσης, για παράδειγμα, όταν οι traders θέλουν να αποπληρώσουν δάνεια και τα stablecoins που είναι συνδεδεμένα με το δολάριο σπανίζουν). Οι μηχανισμοί: συνδέστε ένα πορτοφόλι αυτοεπιτήρησης, καταθέστε ETH ή wstETH ή άλλη υποστηριζόμενη εγγύηση, ορίστε το ποσό δανεισμού εντός των ορίων του συντελεστή υγείας σας και το πρωτόκολλο δημιουργεί το USDC στο πορτοφόλι σας. Από εκεί, κάνετε εναλλαγή σε fiat μέσω ενός κεντρικού ανταλλακτηρίου, κάνετε ανάληψη σε μια τράπεζα των ΗΠΑ και εξοφλείτε μια πιστωτική κάρτα.

Το DeFi έχει τρία πλεονεκτήματα έναντι των κεντρικών δανειστών. Δεν απαιτείται KYC (στις περισσότερες περιπτώσεις). Δεν υπάρχει επιβάρυνση κινδύνου πλατφόρμας — η εξασφάλισή σας βρίσκεται σε ένα έξυπνο συμβόλαιο που ελέγχετε, όχι στον ισολογισμό μιας εταιρείας. Πλήρως διαφανείς τιμές και ρευστοποιήσεις, σε πραγματικό χρόνο. Τα μειονεκτήματα είναι επίσης πραγματικά. Κίνδυνος έξυπνων συμβολαίων (οι έλεγχοι βοηθούν αλλά δεν τον εξαλείφουν). Κίνδυνος διαχείρισης πορτοφολιού (χάνεις τη φράση εκκίνησης, χάνεις την εξασφάλισή σου). Τέλη βενζίνης που μπορούν να εξαλείψουν τις αποταμιεύσεις σε μικρότερες θέσεις, ειδικά στο κύριο δίκτυο Ethereum (φθηνότερο στο Base, Arbitrum ή Polygon). Και οι ίδιες καταρράκτες ρευστοποίησης που έπληξαν τα κεντρικά δάνεια έπληξαν το DeFi δύο φορές πιο γρήγορα, επειδή τα bots ρευστοποίησης εκτελούνται αυτόματα τη στιγμή που σπάει ο παράγοντας υγείας.

Για τους περισσότερους καταναλωτές δανειολήπτες που ενοποιούν χρέη πιστωτικών καρτών, μια πλατφόρμα CeFi όπως η Nexo ή η Ledn είναι πιο πρακτική από την DeFi. Για τους χρήστες κρυπτονομισμάτων με συνήθειες αυτο-επιμέλειας, η Aave on Base ή η Arbitrum είναι το φθηνότερο δάνειο με εγγύηση που διατίθεται οπουδήποτε.

Πώς να αποπληρώσετε το χρέος και να βελτιώσετε το πιστωτικό σας σκορ

Η ενοποίηση είναι το εύκολο βήμα. Στην πραγματικότητα, η αποπληρωμή του χρέους και η αποφυγή της υποχώρησης είναι πιο δύσκολη. Υπάρχουν μερικοί κανόνες που διαχωρίζουν τις ιστορίες επιτυχίας από τους ανθρώπους που καταλήγουν ένα χρόνο αργότερα με το αρχικό χρέος της κάρτας συν ένα νέο δάνειο ενοποίησης.

Κανόνας πρώτος: παγώστε τις παλιές κάρτες. Μην τις κλείσετε όλες αμέσως, καθώς το κλείσιμο μειώνει τη συνολική διαθέσιμη πίστωση και μειώνει τον δείκτη αξιοποίησής σας. Κλείστε τις σε ένα συρτάρι ή παγώστε τις στην εφαρμογή του εκδότη. Μόλις εκταμιευτεί το δάνειο ενοποίησης και αποπληρωθούν οι κάρτες, η νέα διαθέσιμη πίστωση γίνεται πειρασμός. Τα δεδομένα μελέτης περίπτωσης από οργανισμούς παροχής συμβουλών για πιστωτικά ιδρύματα είναι σκληρά: οι δανειολήπτες που συνεχίζουν να χρησιμοποιούν τις κάρτες ενώ αποπληρώνουν το δάνειο ενοποίησης συνήθως διπλασιάζουν το χρέος τους εντός εννέα μηνών.

Κανόνας δεύτερος: αυτοματοποιήστε τη νέα πληρωμή. Ρυθμίστε την αυτόματη πληρωμή τουλάχιστον για το ελάχιστο ποσό του δανείου ενοποίησης. Ακόμα καλύτερα, ρυθμίστε την για επιπλέον 50-200 δολάρια πάνω από το ελάχιστο ποσό κάθε μήνα. Το θέμα είναι να καταργήσετε την απόφαση. Η συμπεριφορική οικονομία υπερτερεί των χρηματοοικονομικών μαθηματικών εδώ.

Κανόνας τρίτος: προσέξτε την καμπύλη της πιστωτικής βαθμολογίας, αλλά μην δίνετε μεγάλη σημασία στην αρχική πτώση. Ένας νέος λογαριασμός μειώνει κατά 5-10 μονάδες τις πρώτες 60-90 ημέρες από την απαιτούμενη διερεύνηση και τη μείωση της μέσης ηλικίας του λογαριασμού. Μόλις αρχίσουν να εμφανίζονται οι έγκαιρες πληρωμές, η βαθμολογία αυξάνεται κατά 20-50 μονάδες σε διάστημα έξι έως εννέα μηνών, καθώς η χρήση των κλειστών καρτών μειώνεται προς το μηδέν. Μετά από 18-24 μήνες καθαρής αποπληρωμής χρέους, οι περισσότεροι δανειολήπτες φτάνουν 50-100 μονάδες πάνω από το σημείο εκκίνησης. Είναι μια καμπύλη U, όχι μια ευθεία γραμμή. Αναμείνετε την πτώση.

Τι επηρεάζει περισσότερο την πιστοληπτική σας ικανότητα; Η μη πληρωμή μιας δόσης του δανείου ενοποίησης (μία μη πληρωμή μπορεί να μειώσει το υπόλοιπο του δανείου κατά 60-110 μονάδες), η επαναφορά των υπολοίπων στις αρχικές κάρτες, η υποβολή αίτησης για νέα πίστωση κατά τη διάρκεια του χρονικού πλαισίου αποπληρωμής. Τι βοηθάει; Η έγκαιρη πληρωμή, κάθε φορά. Η μείωση της χρήσης των ενοποιημένων καρτών κάτω από το 10%. Το να μην ανοίγετε τίποτα άλλο για τουλάχιστον ένα χρόνο.

Κίνδυνοι: Μεταβλητότητα, Ρευστοποίηση και Μαθήματα BlockFi

Μερικές προειδοποιήσεις που αξίζει να ειπωθούν δυνατά. Η ενοποίηση χρέους δεν μειώνει το χρέος. Το αναδιαρθρώνει. Ο δανειολήπτης εξακολουθεί να οφείλει περίπου το ίδιο ποσό. Το επιτόκιο είναι χαμηλότερο, το χρονοδιάγραμμα είναι σταθερό και η πορεία προς το μηδέν είναι πιο ξεκάθαρη. Τίποτα από αυτά δεν σημαίνει ότι το υποκείμενο πρότυπο δαπανών έχει διορθωθεί.

Τρεις συγκεκριμένοι κίνδυνοι χρήζουν προσοχής. Ο πρώτος είναι η παγίδα «ενοποίηση και στη συνέχεια εκ νέου δανεισμός». Περίπου το ένα τρίτο των δανειοληπτών που ενοποιούν χρέη πιστωτικών καρτών, τις χρεώνουν ξανά εντός 18 μηνών, καταλήγοντας με διπλάσιο από το αρχικό χρέος. Η θεραπεία είναι συμπεριφορική, όχι οικονομική.

Το δεύτερο είναι η έκθεση σε μεταβλητό επιτόκιο. Τα HELOC είναι συνήθως μεταβλητού επιτοκίου. Εάν η Fed αυξήσει το επιτόκιο (και η Fed αύξησε δύο φορές το 2025), το επιτόκιο HELOC σας αυξάνεται. Ένα χρέος που φαινόταν φθηνό στο 7% μπορεί να είναι άβολο στο 9,5% εάν έχετε περιορισμένο προϋπολογισμό.

Το τρίτο είναι η ρευστοποίηση κρυπτονομισμάτων. Όποιος χρησιμοποιεί BTC ή ETH ως εγγύηση για ένα δάνειο ενοποίησης εκτίθεται σε μια στιγμιαία κατάρρευση margin call. Η καταρράκτης του Οκτωβρίου 2025 ρευστοποίησε 19 δισεκατομμύρια δολάρια σε long θέσεις σε μία μόνο ημέρα. Συνδυάστε αυτό με έναν σταθερό κύκλο πληρωμών με πιστωτική κάρτα και το χειρότερο σενάριο είναι να χάσετε τόσο το κρυπτονόμισμα όσο και να εξακολουθείτε να χρωστάτε την κάρτα. Χρησιμοποιήστε συντηρητικό LTV (κάτω από 40%), διατηρήστε buffer collateral και ποτέ μην δεσμεύετε περισσότερα κρυπτονομίσματα από όσα μπορείτε να χάσετε εντελώς.

Η υπόθεση BlockFi του 2022 θέτει το κανονιστικό κατώτατο όριο. Ο διακανονισμός των 100 εκατομμυρίων δολαρίων με την Επιτροπή Κεφαλαιαγοράς (SEC) (διαχωρισμός 50 εκατομμυρίων δολαρίων σε ομοσπονδιακό επίπεδο και 50 εκατομμυρίων δολαρίων σε 32 πολιτείες) έκρινε ότι οι λογαριασμοί τόκων κρυπτονομισμάτων λιανικής αποτελούν μη καταχωρημένους τίτλους. Οποιοσδήποτε καταναλωτής εγγράφεται για έναν λογαριασμό "απόδοσης" το 2026 θα πρέπει να υποθέσει ότι η SEC θα τον ελέγξει. Οι κεντρικοί δανειστές που επέζησαν (Nexo, Ledn) έχουν γενικά στραφεί σε πλήρως εξασφαλισμένα δανειακά προϊόντα και μακριά από τις τοκοφόρες καταθέσεις για να αποφύγουν αυτό το προηγούμενο. Οι αναγνώστες στην ΕΕ λειτουργούν εντός του MiCA, το οποίο ισχύει πλήρως από τις 30 Δεκεμβρίου 2024, με την κληρονομικότητα για τους παλαιούς παρόχους υπηρεσιών κρυπτονομισμάτων να ισχύει έως την 1η Ιουλίου 2026. Οι κανόνες είναι αυστηρότεροι, αλλά η εφαρμογή τους είναι πιο προβλέψιμη.