Optionen zur Schuldenkonsolidierung: Rechner für Kreditkartenschulden

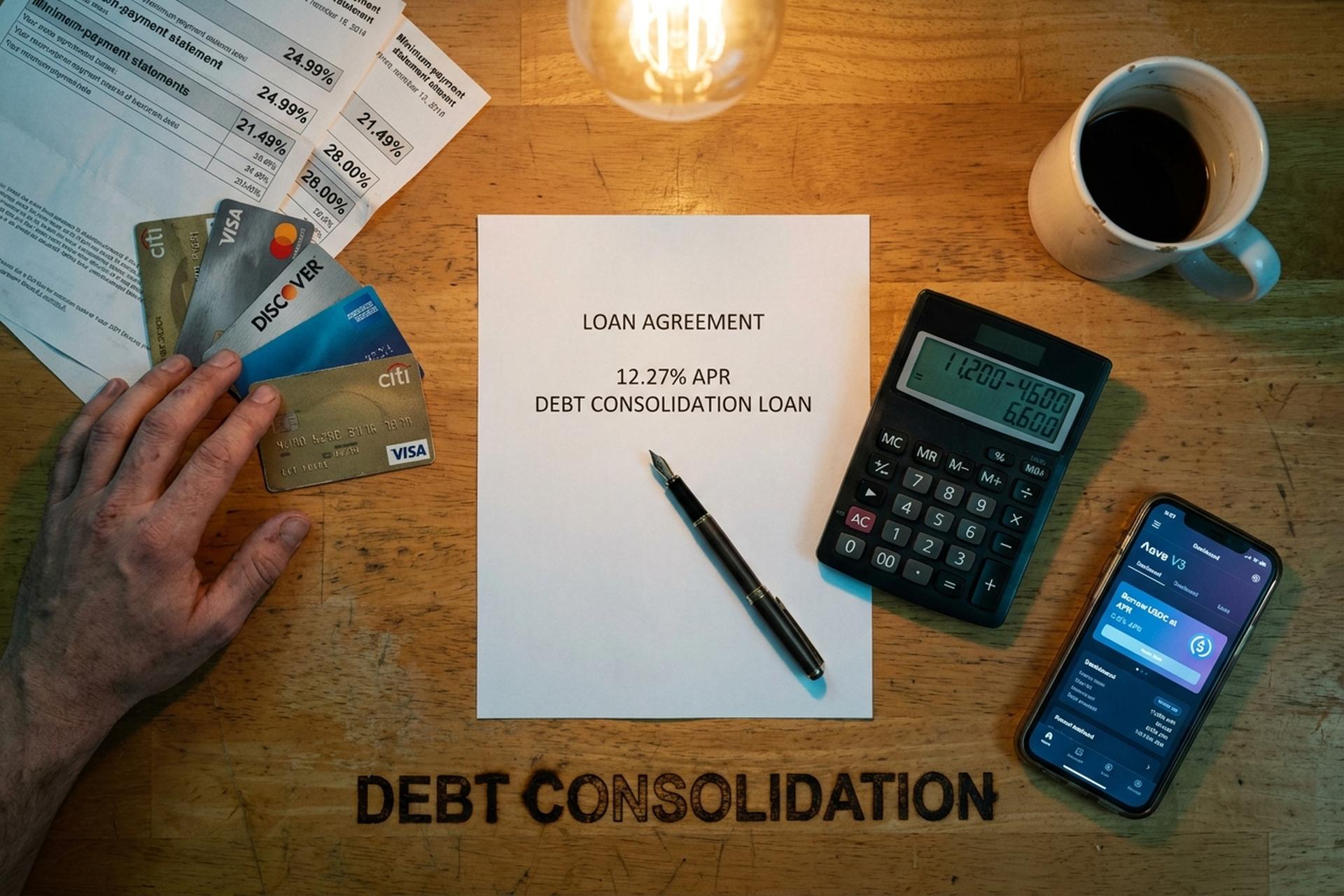

Eine Barkeeperin in Phoenix hatte im Juni letzten Jahres drei Kreditkarten und zwei Autokredite. Karte 1: 4.200 $ zu 24,99 % Zinsen. Karte 2: 6.800 $ zu 21,49 % Zinsen. Karte 3: 2.400 $ zu 28 % Zinsen. Monatlich flossen etwa 310 $ in die Mindestzahlungen, fast nichts davon wurde auf die Tilgung des Kapitals angerechnet. Bis Februar 2026 hatte sie alle drei Kreditkarten und ihre Autokredite in einen Konsolidierungskredit mit 12,27 % effektivem Jahreszins zusammengefasst. Dadurch wurden mehrere Schulden in einer einzigen Rate zusammengefasst, und ihre monatliche Belastung sank auf 185 $. Diese Differenz – die Differenz zwischen dem durchschnittlichen effektiven Jahreszins einer Kreditkarte und den tatsächlichen Kosten eines Konsolidierungskredits – ist der Hauptgrund dafür, dass die Schuldenkonsolidierung 2026 zu einem der meistgesuchten Finanzthemen wurde.

Dieser Leitfaden erklärt, was Schuldenkonsolidierung ist und wie Sie Ihre Schulden konsolidieren können. Er zeigt Ihnen, wie Sie mit einem Schuldenrechner herausfinden, ob sich eine Konsolidierung lohnt, stellt Ihnen verschiedene Optionen zur Schuldenkonsolidierung vor und beleuchtet die neuen Krypto- und DeFi-Möglichkeiten, die mit traditionellen Kreditformen wie Refinanzierung, Privatkredit und Saldoumwandlung konkurrieren. Wir vergleichen Privatkredit, Saldoumwandlung, Wohnkreditlinie (HELOC), Schuldenmanagementplan, Vergleich und Insolvenz, die jeweiligen Auswirkungen auf Ihre Kreditwürdigkeit und zeigen Ihnen, wo Aave, Nexo, Ledn, USDC und Stablecoin-Kredite sinnvoll sind (und wo nicht), wenn es darum geht, Kreditkartenschulden zu tilgen, ohne die Situation zu verschlimmern.

Was ist ein Schuldenkonsolidierungskredit und wie funktioniert er?

Durch eine Schuldenkonsolidierung werden mehrere Schulden in einem einzigen neuen Kredit oder Kreditkartenkonto zusammengefasst – idealerweise zu einem niedrigeren Zinssatz. Wenn Sie einen Konsolidierungskredit aufnehmen, begleichen Sie Ihre bestehenden Schulden mit einem einzigen Kredit und haben danach nur noch einen Kreditgeber anstatt vier oder fünf, mit nur einer monatlichen Rate statt mehrerer. Die Rechnung geht jedoch nur auf, wenn der neue Kredit einen deutlich niedrigeren Jahreszins (APR) aufweist als der gewichtete Durchschnitt Ihrer bestehenden Schulden. Genau hier liegt die Ersparnis: im niedrigeren Zinssatz. Durch die Zusammenfassung mehrerer Schulden in einem einzigen Konto reduzieren sich die Zinskosten im Laufe der Zeit.

Ein Umschuldungskredit ist die gängigste Variante. Eine Bank, eine Kreditgenossenschaft oder ein Fintech-Unternehmen, das Umschuldungskredite anbietet, gewährt Ihnen einen neuen Kredit. Sie erhalten den Kreditbetrag, begleichen Ihre Kreditkartenschulden bei den jeweiligen Anbietern und schulden nun der Bank statt den Kreditkartenunternehmen Geld. Die monatliche Rate ist fest (in der Regel über zwei bis sieben Jahre) und hat einen festen Zinssatz, der nicht wie der effektive Jahreszins einer Kreditkarte schwankt. Die Kreditraten bleiben über die gesamte Laufzeit des Kredits vorhersehbar. Ein einziger neuer Kredit kann die gesamten Zinszahlungen um Tausende von Euro reduzieren. Kreditgenossenschaften, Online-Kreditgeber und die meisten großen Banken bieten mittlerweile Umschuldungskredite an, und die Zinsentwicklung hängt im Wesentlichen von Ihrer Bonität ab.

Warum gibt es dieses Produkt überhaupt? Der Unterschied zwischen den durchschnittlichen Zinsen für Kreditkarten und einem Privatkredit ist enorm. Laut der G.19-Veröffentlichung der US-Notenbank Federal Reserve liegt der durchschnittliche Jahreszins für Kreditkartenkonten mit Zinsen Anfang 2026 bei 21,52 %. Der Tracker von LendingTree für neue Kreditkartenangebote ermittelt einen Durchschnitt von 23,75 %, der bei schwächerer Bonität sogar auf bis zu 27,40 % steigen kann. Die Umfrage von Bankrate vom 22. April 2026 zu Privatkrediten beziffert den durchschnittlichen Jahreszins für einen Privatkredit für einen Kreditnehmer mit einem FICO-Score von 700 auf 12,27 %. Das ist etwa die Hälfte der Kosten für einen durchschnittlichen Kreditkartenkredit. Rechnet man diese Differenz auf einen Saldo von 15.000 US-Dollar über vier Jahre hoch, ergeben sich selbst nach Abzug der Bearbeitungsgebühren vierstellige Einsparungen. Der richtige Kredit zur Ablösung hochverzinslicher Kredite senkt Ihren Zinssatz und beschleunigt die Tilgung Ihrer Schulden.

Wann ist eine Schuldenkonsolidierung sinnvoll? Kreditwürdigkeit und Schuldenhöhe

Nicht jeder profitiert von einer Schuldenkonsolidierung. Sie lohnt sich nur, wenn drei Bedingungen erfüllt sind: Der neue Jahreszins liegt deutlich unter dem gewichteten Durchschnitt Ihrer aktuellen Schulden, Sie verfügen über ein regelmäßiges Einkommen, um die Schulden fristgerecht zu tilgen, und Sie haben Ihr Ausgabeverhalten, das die Schulden ursprünglich verursacht hat, geändert. Fehlt diese dritte Bedingung, stehen Sie nächstes Jahr wieder vor denselben Problemen – nur mit noch höheren Schulden.

Die Kreditwürdigkeit ist entscheidend. Ab einem FICO-Score von 740 können Sie realistischerweise einen Privatkredit zu 6–9 % von Kreditgenossenschaften und erstklassigen Fintechs erhalten. Bei 670 bis 739 Punkten liegen die Zinsen bei 12–18 % – immer noch besser als bei Kreditkarten, aber mit geringerem Aufwärtspotenzial. Unter 670 Punkten sind es oft 25–36 %, was schlechter sein kann als die Kreditkarten, die Sie eigentlich zusammenlegen wollten. Für die Kategorie „gute Kreditwürdigkeit“ (690–719 Punkte) gibt NerdWallet den durchschnittlichen Zinssatz für Privatkredite im April 2026 mit 14,48 % an. Das ist immer noch eine deutliche Senkung gegenüber den 22 % bei Kreditkarten.

Auch die Schuldenhöhe spielt eine Rolle. Bei Beträgen unter 5.000 US-Dollar fressen die Bearbeitungsgebühren und der Zeitaufwand für die Antragstellung oft die Ersparnisse auf, und der geringere Schuldenbetrag rechtfertigt möglicherweise gar nicht die Zusammenlegung mehrerer Kredite. Ab 50.000 US-Dollar werden Kreditgeber wählerischer und drängen eher zu einem Kredit auf das Eigenheim (HELOC) oder einem Schuldenmanagementplan. Der optimale Bereich für einen unbesicherten Umschuldungskredit liegt bei etwa 5.000 bis 40.000 US-Dollar an hochverzinsten Kreditkartenschulden. Discover führt ein Beispiel für einen Umschuldungskredit über 15.000 US-Dollar mit einem effektiven Jahreszins von 11,99 % und einer Laufzeit von 72 Monaten an, was monatlich etwa 293 US-Dollar entspricht. Ein typisches Beispiel für einen Privatkredit.

Ein kurzer Filter: Liegt Ihre Schuldenquote über 50 %, wird Ihnen kein Konsolidierungskreditgeber vernünftige Konditionen anbieten; ein Schuldenmanagementplan oder ein Vergleich sind die realistischen Alternativen. Liegt Ihre Quote unter 35 %, haben Sie Verhandlungsmacht und können verschiedene Angebote vergleichen.

Optionen zur Schuldenkonsolidierung: Privatkredit vs. Saldoübertragung

Das gängige Konsolidierungsangebot umfasst sechs Optionen. Diese unterscheiden sich darin, wer die Kredite vergibt, wie hoch die Kreditsumme ist, welche Sicherheiten verlangt werden und wie sich dies auf Ihre Kreditwürdigkeit auswirkt.

| Verfahren | Typischer Jahreszins (2026) | Einrichtungskosten | Am besten geeignet für | Nachteil |

|---|---|---|---|---|

| Privatkredit | 12,27 % Durchschnitt (700 FICO); 6–36 % Bereich | 1-9,99% Ursprung | 5.000 bis 40.000 US-Dollar ungesicherte Schulden, regelmäßiges Einkommen | Subprime-Kreditnehmer zahlen 25-36 % |

| Guthabenübertragungskarte | 0 % Einführungszins für 12–21 Monate, danach 20 %+ | 3-5% Überweisungsgebühr | Kleinere Beträge sind in 12 bis 21 Monaten fällig. | Nach Ablauf der Aktion gilt wieder der hohe Jahreszins. |

| Eigenheimdarlehen / HELOC | 7,09–7,37 % im Durchschnitt | Abschlussgebühren 750–6.685 US-Dollar | Hausbesitzer mit einem Eigenkapital von über 30.000 US-Dollar | Ihr Haus dient als Sicherheit. |

| Schuldenmanagementplan (DMP) | ~8% (Gläubigerzug) | 37 $ Einrichtungsgebühr, 26 $/Monat | Regelmäßiges Einkommen, mehrere Karten | 3-5 Jahre strenges Budget |

| Schuldenbereinigung | Nicht zutreffend (ausgehandelte Reduzierung um 50 %) | 15-25 % der eingetragenen Schulden | Schwere finanzielle Notlage, kann nicht vollständig zurückzahlen | Kreditwürdigkeitsprüfung der Tanks, Steuern auf den erlassenen Betrag |

| Krypto-besicherter Kredit | 2,9–11,5 % (Nexo, Ledn) | Variabel; auf einigen Plattformen gebührenfrei | Kreditnehmer, die BTC/ETH/Stablecoin halten | Liquidationsrisiko der Sicherheiten |

Ein Privatkredit bietet einen festen Tilgungsplan. Eine Kreditkarte mit Guthabenübertragung hingegen bietet Ihnen ein Zeitfenster. Die längsten aktuellen Angebote für Guthabenübertragungen mit 0 % Zinsen laufen 21 Monate (Wells Fargo Reflect, Citi Simplicity), der Durchschnitt liegt laut Bankrate bei etwa 13,05 Monaten, zuzüglich einer Überweisungsgebühr von 3–5 %. Wenn Sie den ausstehenden Betrag innerhalb des Aktionszeitraums zurückzahlen können, ist eine Guthabenübertragung fast immer die beste Option. Gelingt Ihnen das nicht, steigt der Zinssatz nach Ablauf des Aktionszeitraums wieder auf über 20 % und die Ersparnis ist dahin.

Ein Eigenheimkredit oder eine Kreditlinie mit durchschnittlich 7,09 % Zinsen (HELOC) bzw. 7,37 % (Festzinskredit) ist günstiger als jede unbesicherte Option. Das Risiko besteht darin, dass der Kreditgeber bei Zahlungsausfall Ihr Haus zwangsversteigern kann – ein Kompromiss, den Sie sich vor Vertragsabschluss gut überlegen sollten.

Schuldenkonsolidierungsrechner: Nutzen Sie unseren Schuldenkonsolidierungsrechner

Ein Schuldenkonsolidierungsrechner beantwortet eine konkrete Frage: Fügt Ihnen der neue Kredit tatsächlich eine Ersparnis gegenüber Ihrer aktuellen Schuldenhöhe, Ihren bestehenden Schulden, der Zinsstruktur und Ihrer Gesamtverschuldung ein? Nutzen Sie unseren Schuldenkonsolidierungsrechner als Ausgangspunkt oder verwenden Sie ein seriöses Online-Tool von Discover, Bankrate oder NerdWallet. Geben Sie pro bestehender Schuld drei Parameter ein (Saldo, effektiver Jahreszins, monatliche Rate) sowie den effektiven Jahreszins und die Laufzeit des neuen Kredits.

Ein Umschuldungsrechner berechnet diese Summe und zeigt Ihnen zwei Werte an: die neue monatliche Rate (sehen Sie, wie hoch Ihre monatliche Rate wäre) und die gesamten Zinsen über die gesamte Laufzeit des Kredits. Viele Kreditnehmer übersehen dabei einen wichtigen Punkt: Eine längere Laufzeit senkt zwar die monatliche Rate, erhöht aber die Gesamtzinsen. Ein vierjähriger Kredit ist hinsichtlich der Gesamtkosten immer günstiger als ein siebenjähriger, auch wenn sich sieben Jahre monatlich leichter anfühlen.

Beispiel mit unserer Barkeeperin aus Phoenix. Drei Kreditkartensalden: 4.200 $ zu 24,99 %, 6.800 $ zu 21,49 % und 2.400 $ zu 28 %. Gesamtbetrag: 13.400 $, gewichteter Durchschnitt ca. 23,5 %. Umwandlung in einen 60-Monats-Kredit zu 12,27 %. Die neue monatliche Rate beträgt ca. 300 $, im Vergleich zu den bisherigen Mindestzahlungen von 310 $. Die gesamten Zinsen über die Laufzeit des Kredits belaufen sich auf ca. 4.600 $, gegenüber geschätzten 11.200 $, wenn sie weiterhin nur die Mindestraten gezahlt hätte. Bei einer zu langen Laufzeit können die Zinsen höher ausfallen. Daher sollte man Laufzeit und monatliche Rate gegeneinander abwägen. Das ist die Rechnung hinter der Konsolidierung. Die Einsparungen ergeben sich aus dem niedrigeren Zinssatz, nicht aus der Konsolidierung selbst.

Ein Taschenrechner kann Ihnen drei Dinge nicht sagen. Erstens: Bearbeitungsgebühren von 1–9,99 % werden bei der Auszahlung vom Kreditbetrag abgezogen. Ein „Kredit über 13.400 €“ bedeutet also möglicherweise, dass tatsächlich nur 12.800 € auf Ihrem Konto landen. Zweitens: Die Beantragung eines neuen Kredits kann Ihre Kreditwürdigkeit leicht beeinträchtigen. Ihr Score kann vorübergehend um 5–10 Punkte sinken, da eine Kreditanfrage gestellt wird und das neue Kreditkonto in Ihrer Schufa-Auskunft erscheint. Drittens: Wenn Sie die ursprünglichen Kreditkarten nach der Zusammenlegung weiterhin benutzen, häufen Sie neue Schulden an, die Sie zusätzlich zu Ihren bestehenden Schulden abzahlen müssen. Die Zusammenlegung meiner Kreditkartenschulden hat erst funktioniert, als ich die Karten tatsächlich nicht mehr benutzt habe.

Jede Konsolidierungsart: HELOC, DMP und Vergleich

Diese drei weniger gebräuchlichen Wege haben jeweils eine spezifische Form, und die Wahl der passenden Konsolidierungsart für Ihre Situation ist der größte Teil der Entscheidung.

Eigenheimkredit oder HELOC (Home Equity Line of Credit). Ein Eigenheimkredit bietet Ihnen einen Einmalbetrag zu einem festen Zinssatz. Laut Bankrate lag der nationale Durchschnittszins am 22. April 2026 bei 7,37 %. Ein HELOC funktioniert ähnlich wie ein durch den Wert Ihrer Immobilie besicherter Kreditrahmen mit einem aktuellen Durchschnittszins von 7,09 %. Beide wandeln ungesicherte Kreditkartenschulden in besicherte, hypothekenähnliche Schulden um. Die Abschlusskosten liegen zwischen 750 und 6.685 US-Dollar. Die Rückzahlungsberechnung ist günstig. Die Risikoberechnung ist jedoch katastrophal. Verlieren Sie Ihr Einkommen und können Sie den Kredit nicht zurückzahlen, verliert die Bank Ihr Haus. Wenn Sie ein regelmäßiges Einkommen (W-2) und einen höheren Eigenkapitalanteil haben, ist dies oft die günstigste legale Option. Sind Sie selbstständig oder arbeiten Sie auf Provisionsbasis, birgt die Einkommensschwankung Risiken, vor denen die meisten Kreditgeber nicht warnen.

Schuldenmanagementplan (DMP). Hierbei übernimmt eine gemeinnützige Schuldnerberatungsstelle (Standard sind NFCC-angeschlossene gemeinnützige Schuldnerberatungsstellen) die Verhandlungen für Sie. Sie kontaktiert jeden Kreditkartenherausgeber, erzielt eine Senkung der Zinssätze (oft auf etwa 8 %) und fasst Ihre monatlichen Schuldenzahlungen zu einer einzigen monatlichen Rate zusammen, die an die Beratungsstelle geht. Diese zahlt dann in Ihrem Namen an die Gläubiger. Unter den formalen Optionen der Schuldnerberatung ist dies in der Regel mit Abstand die günstigste. Die Kosten: einmalig etwa 37 US-Dollar für die Einrichtung, danach etwa 26 US-Dollar pro Monat. Die Laufzeit beträgt drei bis fünf Jahre. Sie nehmen keine neuen Kredite auf. Sie tilgen lediglich Ihre bestehenden Schulden zu deutlich niedrigeren Zinssätzen. Der Nachteil ist, dass die meisten Karten im Rahmen des Programms gekündigt werden müssen, was Ihre Kreditwürdigkeit vorübergehend beeinträchtigt.

Schuldenregulierung. Ein gewinnorientiertes Unternehmen verhandelt mit jedem Gläubiger über eine teilweise Rückzahlung, typischerweise in Höhe von etwa 50 % der ursprünglichen Schulden. Die Gebühren für das Programm betragen 15–25 % der angemeldeten Schulden. Nach Abzug dieser Gebühren bleiben dem Schuldner etwa 30 % als tatsächliche Ersparnis. Drei große Nachteile dieser Methode: Ihre Kreditwürdigkeit wird jahrelang stark beeinträchtigt, das Finanzamt behandelt erlassene Schulden über 600 US-Dollar als steuerpflichtiges Einkommen (unerwartete Steuernachzahlung im April), und die Telemarketing-Verkaufsrichtlinie der FTC verbietet es allen Regulierungsunternehmen, Gebühren zu erheben, bevor mindestens eine Ihrer Schulden beglichen wurde. National Debt Relief, das größte US-amerikanische Regulierungsunternehmen, hat bereits über 1,3 Millionen Menschen geholfen, aber das typische Programm dauert 24–48 Monate. Diese Option sollte nur im äußersten Notfall in Betracht gezogen werden. Greifen Sie nicht als erstes darauf zurück.

Insolvenz. Wenn nichts anderes mehr hilft. Die US-Gerichte veröffentlichten am 4. Februar 2026 einen Bericht über 574.314 Insolvenzanträge im Kalenderjahr 2025, ein Anstieg von 11 % gegenüber 2024. Davon entfielen 356.724 auf Chapter 7 (Liquidation), ein Plus von 14,8 %. Chapter 13 (gerichtlich überwachter Rückzahlungsplan) verzeichnete 207.889 Anträge. Ein Chapter-7-Verfahren tilgt die meisten ungesicherten Schulden innerhalb weniger Monate, bleibt aber zehn Jahre lang in der Schufa-Auskunft vermerkt. Chapter 13 bietet einen 3- bis 5-jährigen Rückzahlungsplan unter gerichtlicher Aufsicht, der sieben Jahre lang in der Schufa-Auskunft vermerkt bleibt. Beide Verfahren sind mit hohen Kosten verbunden. Gerichtsgebühren und Anwaltskosten belaufen sich auf Tausende von Dollar. Und nicht jeder erfüllt die Voraussetzungen: Die Einkommensprüfung schließt Antragsteller mit höherem Einkommen von Chapter 7 aus.

Krypto-besicherte Kredite und Stablecoin-Refinanzierung

Dies ist ein wirklich neues Kapitel. Hinterlegen Sie BTC, ETH oder einen ähnlichen Vermögenswert als Sicherheit auf einer Kreditplattform. Leihen Sie sich im Gegenzug Stablecoins (USDC, USDT) zu dem von der Plattform vorgegebenen Beleihungswert (Loan-to-Value-Ratio, LTV). Nutzen Sie diese Stablecoins, um Ihre hochverzinsten Kreditkarten abzulösen. Steigt der Kurs der Kryptowährung, profitieren Sie von Gewinnen, und da Sie nicht verkaufen, wird der Verkauf in den meisten Ländern nicht als Kapitalgewinn besteuert.

Zentralisierte Krypto-Kreditgeber bieten einen einfachen Einstieg. Nexo wirbt mit Zinssätzen ab 2,9 % effektivem Jahreszins und bis zu 50 % Beleihungswert für Bitcoin und Ethereum (90 % für Stablecoins, gestaffelt nach Nexo-Kundenbindung). Ledn liegt im Bereich von 9,99–11,49 % effektivem Jahreszins für Bitcoin-besicherte Kredite, maximal 50 % Beleihungswert und Auszahlung innerhalb von ca. 24 Stunden. Beide verlangen KYC-Verifizierung und veröffentlichen Nachweise über ihre Reserven. Beide überstanden das Jahr 2022, während BlockFi, Celsius und Voyager scheiterten.

Nun zur Rechnung. Angenommen, Sie haben Bitcoin im Wert von 20.000 $ in einem Cold Storage. Sie verpfänden diese als Sicherheit, heben 10.000 $ in USDC zu 8 % Jahreszins ab und tilgen damit einen Kreditkartensaldo von 10.000 $ zu 24 % Jahreszins. Ihre Zinskosten sinken von etwa 200 $ auf rund 67 $ pro Monat. Der Bitcoin behält sein Aufwärtspotenzial bei steigenden Kursen. Der Haken ist der Beleihungswert (LTV). Wenn Sie 30 % in Bitcoin investieren, verlangt die Plattform entweder weitere Sicherheiten, erwartet eine Teilrückzahlung oder verkauft einen Teil Ihrer Bitcoins zum schlechtestmöglichen Preis. Jeder, der dies kurz vor Oktober 2025 ausprobiert hat, musste es am eigenen Leib erfahren: Eine eintägige Liquidationswelle vernichtete gehebelte Positionen im Wert von rund 19 Milliarden $. Doppelt getroffen – Kreditkarten, von denen man sich befreien wollte, und Sicherheiten, die man gerade erst verpfändet hatte.

Die Ereignisse von 2022 sind ein unumgänglicher Kontext. Terra/Luna vernichtete im Mai 2022 innerhalb von drei Tagen 50 Milliarden US-Dollar und riss Celsius und Three Arrows mit in den Abgrund. FTX meldete im November 2022 Insolvenz an, deckte eine Kundengeldlücke von 8 Milliarden US-Dollar auf und legte BlockFi, Genesis und Voyager lahm. Die Einigung zwischen der SEC und BlockFi (Februar 2022, Vergleich über 100 Millionen US-Dollar) war das erste formelle Urteil, das Kryptozinsprodukte für Privatkunden als nicht registrierte Wertpapiere einstufte. Die Lehre daraus ist kurz und bündig: Setzen Sie auf besicherte Kredite (so behalten Sie die Kontrolle über Ihre Vermögenswerte), bevorzugen Sie Plattformen mit transparenten und geprüften Reserven, achten Sie auf den Beleihungswert (LTV) und verpfänden Sie niemals mehr Kryptowährung, als Sie im Falle eines plötzlichen Kurssturzes verkraften könnten.

DeFi-Kreditvergabe: Aave, Compound und Stablecoin-Kreditaufnahme

DeFi setzt das gleiche Prinzip auf der Blockchain um und eliminiert die zentrale Instanz. Aave V3 ist das größte DeFi-Kreditprotokoll mit einem Gesamtvermögen von über 26 Milliarden US-Dollar (Stand: Mitte April 2026) in mehr als 14 Netzwerken (kurzzeitig fiel es während des KelpDAO-Vorfalls am 18. April auf rund 20 Milliarden US-Dollar). Compound ist das zweitgrößte. MakerDAO (jetzt Sky) ist das drittgrößte; sein Stablecoin DAI/USDS wird im Kreditmarkt als Sicherheit für Kredite verwendet.

Das Kredit-Dashboard von DefiLlama weist für April 2026 ein Gesamtvolumen von rund 52 Milliarden US-Dollar in DeFi-Kreditprotokollen aus. Galaxy Research verzeichnete im dritten Quartal 2025 ein Rekordvolumen von 73,6 Milliarden US-Dollar an kryptobesicherten Krediten, wobei allein die DeFi-Kreditvergabe im Vergleich zum Vorjahr um 55 % auf 41 Milliarden US-Dollar zulegte. Dies ist längst kein kleines Experiment mehr.

Die Aave USDC-Kreditzinsen liegen unter normalen Marktbedingungen typischerweise zwischen 3 und 8 %. Sie können auf über 15 % steigen, wenn die Nachfrage nach Stablecoins das Angebot übersteigt (beispielsweise nach einer Entschuldungsphase, wenn Händler Kredite zurückzahlen wollen und an den Dollar gekoppelte Stablecoins knapp werden). So funktioniert es: Verbinden Sie eine Wallet mit Selbstverwahrung, hinterlegen Sie ETH, wstETH oder eine andere unterstützte Sicherheit, legen Sie den Kreditbetrag innerhalb Ihrer Kreditlimits fest, und das Protokoll generiert USDC in Ihrer Wallet. Von dort tauschen Sie die USDC über eine zentrale Börse in Fiatgeld, heben sie auf ein US-Bankkonto ab und begleichen damit Ihre Kreditkartenschulden.

DeFi bietet drei Vorteile gegenüber zentralisierten Kreditgebern: Keine KYC-Prüfung (in den meisten Fällen), kein Plattformrisiko – Ihre Sicherheiten befinden sich in einem von Ihnen kontrollierten Smart Contract und nicht in der Bilanz eines Unternehmens. Vollständig transparente Gebühren und Liquidationen erfolgen in Echtzeit auf der Blockchain. Die Nachteile sind jedoch nicht zu verachten: Smart-Contract-Risiko (Audits helfen, können es aber nicht vollständig ausschließen), Wallet-Management-Risiko (bei Verlust der Seed-Phrase sind die Sicherheiten verloren) und Gasgebühren, die Ersparnisse bei kleineren Positionen zunichtemachen können, insbesondere im Ethereum-Mainnet (günstiger bei Base, Arbitrum oder Polygon). Zudem treffen Liquidationskaskaden, die zentralisierte Kredite betreffen, DeFi doppelt so schnell, da Liquidations-Bots automatisch aktiv werden, sobald die Systemstabilität beeinträchtigt ist.

Für die meisten Verbraucher, die ihre Kreditkartenschulden konsolidieren möchten, ist eine CeFi-Plattform wie Nexo oder Ledn praktischer als eine DeFi-Plattform. Für Krypto-Nutzer, die ihre Kryptowährungen selbst verwahren, ist Aave auf Base oder Arbitrum der günstigste besicherte Kredit, der derzeit verfügbar ist.

Wie Sie Ihre Schulden zurückzahlen und Ihre Kreditwürdigkeit verbessern können

Die Schuldenkonsolidierung ist der einfache Schritt. Die Schulden tatsächlich zurückzuzahlen und nicht wieder in alte Muster zurückzufallen, ist schwieriger. Einige wenige Regeln entscheiden darüber, wer es schafft und wer ein Jahr später neben den ursprünglichen Kreditkartenschulden noch einen neuen Konsolidierungskredit aufnehmen muss.

Regel Nummer eins: Sperren Sie Ihre alten Kreditkarten ein. Schließen Sie sie nicht sofort alle, da dies Ihren verfügbaren Kreditrahmen reduziert und Ihre Kreditkartennutzungsquote verschlechtert. Bewahren Sie sie stattdessen in einer Schublade auf oder sperren Sie sie in der App des Kreditkartenanbieters. Sobald der Konsolidierungskredit ausgezahlt und die Kreditkarten abbezahlt sind, wird der neu verfügbare Kreditrahmen zur Versuchung. Fallstudien von Schuldnerberatungsstellen zeigen deutlich: Kreditnehmer, die ihre Karten weiterhin nutzen, während sie den Konsolidierungskredit abzahlen, verdoppeln ihre Schulden in der Regel innerhalb von neun Monaten.

Regel zwei: Automatisieren Sie die neue Zahlung. Richten Sie eine automatische Zahlung für mindestens den Mindestbetrag Ihres Konsolidierungskredits ein. Noch besser: Legen Sie monatlich zusätzlich 50 bis 200 US-Dollar über dem Mindestbetrag fest. Es geht darum, Ihnen die Entscheidung abzunehmen. Verhaltensökonomie ist hier wichtiger als reine Finanzmathematik.

Regel drei: Behalten Sie den Verlauf Ihrer Kreditwürdigkeit im Auge, aber interpretieren Sie den anfänglichen Rückgang nicht über. Ein neues Konto senkt die Kreditwürdigkeit in den ersten 60 bis 90 Tagen um 5 bis 10 Punkte aufgrund der Kreditanfrage und des sinkenden durchschnittlichen Kontoalters. Sobald pünktliche Zahlungen eingehen, steigt die Kreditwürdigkeit innerhalb von sechs bis neun Monaten um 20 bis 50 Punkte, da die Nutzung der geschlossenen Kreditkarten gegen null geht. Nach 18 bis 24 Monaten schuldenfreier Tilgung liegen die meisten Kreditnehmer 50 bis 100 Punkte über ihrem Ausgangswert. Es handelt sich um eine U-Kurve, keine Gerade. Rechnen Sie mit dem anfänglichen Rückgang.

Was wirkt sich am negativsten auf Ihre Kreditwürdigkeit aus? Eine versäumte Zahlung beim Konsolidierungskredit (eine einzige versäumte Zahlung kann 60 bis 110 Punkte kosten), das Wiederauffüllen der Schulden auf den ursprünglichen Kreditkarten und die Beantragung neuer Kredite während der Rückzahlungsphase. Was hilft? Pünktliche Zahlungen, immer. Eine Auslastung der konsolidierten Kreditkarten von unter 10 % halten. Mindestens ein Jahr lang keine weiteren Kredite aufnehmen.

Risiken: Volatilität, Liquidation und Lehren aus dem BlockFi-Fall

Ein paar wichtige Hinweise: Eine Schuldenkonsolidierung reduziert die Schulden nicht, sondern restrukturiert sie. Der Kreditnehmer schuldet weiterhin in etwa denselben Betrag; der Zinssatz ist niedriger, der Tilgungsplan fest und der Weg zur vollständigen Tilgung klarer. Das bedeutet jedoch nicht, dass sich das zugrunde liegende Ausgabenverhalten geändert hat.

Drei spezifische Risiken verdienen besondere Beachtung. Das erste ist die Falle, Schulden zu konsolidieren und dann erneut Kredite aufzunehmen. Etwa ein Drittel der Kreditnehmer, die Kreditkartenschulden konsolidieren, nehmen innerhalb von 18 Monaten erneut Kredite auf und verdoppeln so ihre ursprünglichen Schulden. Die Lösung liegt im Verhalten, nicht in den Finanzen.

Der zweite Aspekt ist das Risiko variabler Zinssätze. Wohnkreditlinien (HELOCs) haben üblicherweise variable Zinssätze. Erhöht die US-Notenbank (Fed) die Zinsen (und die Fed hat sie 2025 zweimal angehoben), steigt auch Ihr HELOC-Zinssatz. Eine Schuld, die mit 7 % günstig erschien, kann bei 9,5 % unangenehm hoch werden, wenn Sie ein knappes Budget haben.

Drittens ist die Krypto-Liquidation ein Risiko. Wer BTC oder ETH als Sicherheit für einen Konsolidierungskredit verwendet, riskiert einen Margin Call nach einem Flash-Crash. Die sogenannte „Kaskade“ vom Oktober 2025 liquidierte Long-Positionen im Wert von 19 Milliarden US-Dollar an einem einzigen Tag. In Kombination mit einem festen Zahlungszyklus für Kreditkarten führt dies im schlimmsten Fall zum Verlust der Kryptowährung und zur Beibehaltung der Kreditkartenschuld. Setzen Sie daher auf einen konservativen Beleihungswert (unter 40 %), halten Sie ausreichend Sicherheiten bereit und verpfänden Sie niemals mehr Kryptowährung, als Sie sich leisten können zu verlieren.

Der BlockFi-Fall von 2022 setzte regulatorische Maßstäbe. Die Einigung mit der SEC über 100 Millionen US-Dollar (aufgeteilt in 50 Millionen US-Dollar an den Bund und 50 Millionen US-Dollar an 32 Bundesstaaten) erklärte Krypto-Zinskonten für Privatkunden zu nicht registrierten Wertpapieren. Jeder Verbraucher, der sich 2026 für ein solches „Zinskonto“ anmeldet, sollte davon ausgehen, dass die SEC es genau prüfen wird. Zentralisierte Kreditgeber, die überlebt haben (Nexo, Ledn), sind im Allgemeinen auf vollständig besicherte Kreditprodukte umgestiegen und haben sich von verzinsten Einlagen abgewandt, um diesem Präzedenzfall zu entgehen. Leser in der EU unterliegen dem MiCA, das seit dem 30. Dezember 2024 uneingeschränkt gilt. Für etablierte Krypto-Dienstleister gilt eine Bestandsschutzregelung bis zum 1. Juli 2026. Die Regeln sind strenger, aber die Durchsetzung ist berechenbarer.