خيارات توحيد الديون: حاسبة ديون بطاقات الائتمان

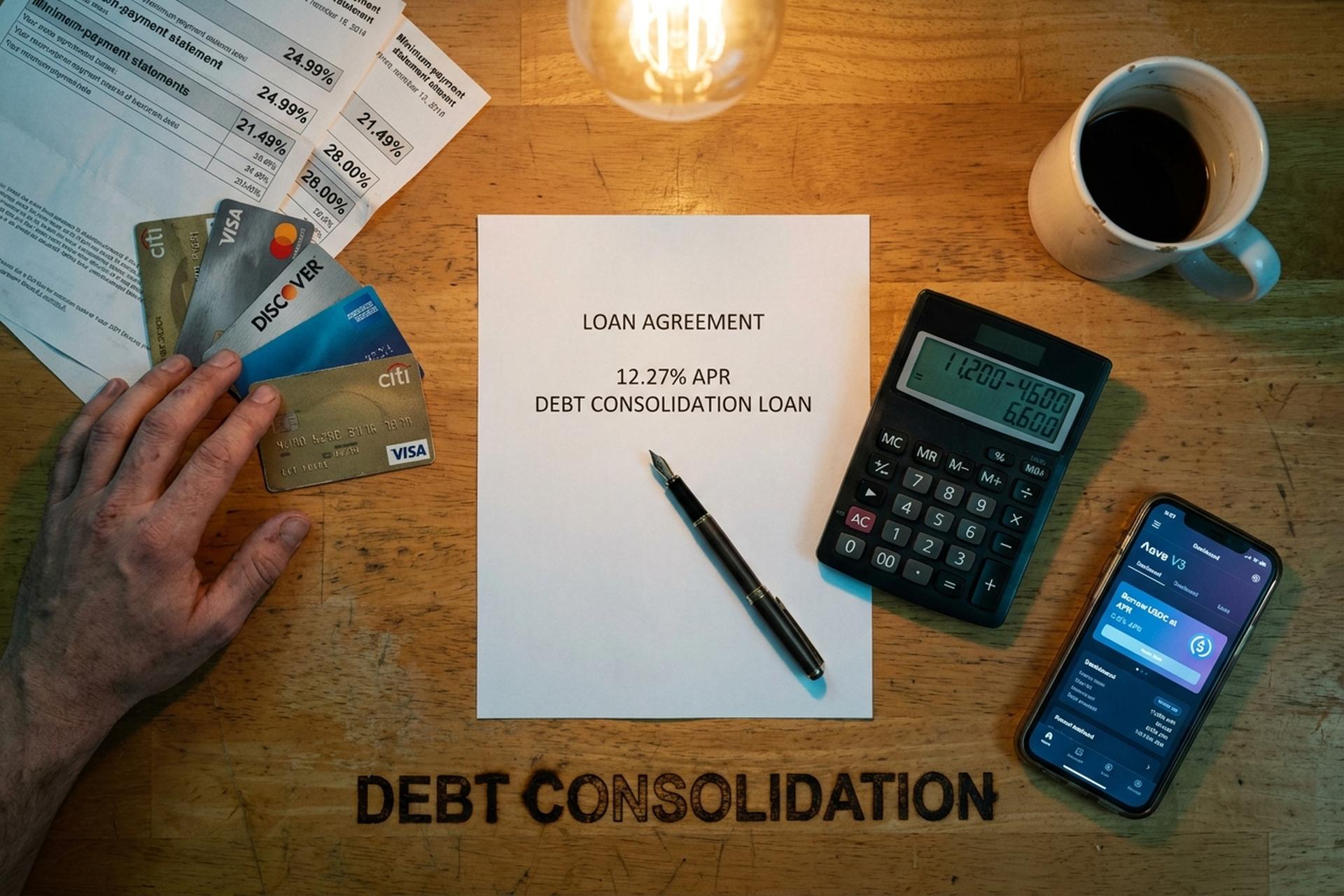

في يونيو الماضي، كانت نادلة في فينيكس تحمل ثلاث بطاقات ائتمان وقرضين للسيارات. البطاقة الأولى: 4200 دولار بفائدة 24.99%. البطاقة الثانية: 6800 دولار بفائدة 21.49%. البطاقة الثالثة: 2400 دولار بفائدة 28%. كان يُخصم منها حوالي 310 دولارات شهريًا لسداد الحد الأدنى من الدفعات، ولم يُسدد منها إلا القليل من أصل القرض. بحلول فبراير 2026، قامت بدمج جميع أرصدة بطاقاتها الثلاث وقرضي السيارات في قرض واحد موحد بفائدة سنوية 12.27%، مما أدى إلى دمج ديونها المتعددة في دفعة واحدة، وانخفضت نفقاتها الشهرية إلى 185 دولارًا. هذا الفارق، أي الفرق بين متوسط الفائدة السنوية لبطاقات الائتمان المتجددة والتكلفة الفعلية للقرض الموحد، هو السبب الرئيسي وراء تصدّر موضوع توحيد الديون قائمة المواضيع المالية الأكثر بحثًا في عام 2026.

يشرح هذا الدليل مفهوم توحيد الديون وكيفية القيام بذلك، والحسابات التي تحدد جدوى هذه العملية، وخيارات توحيد الديون المتاحة لسداد ديونك والتخلص منها، بالإضافة إلى منصات التمويل الرقمي واللامركزي الحديثة التي تنافس أساليب إعادة التمويل التقليدية، والقروض الشخصية، وتحويل الأرصدة. سنتناول الفرق بين القروض الشخصية، وتحويل الأرصدة، وخطوط ائتمان ملكية المنازل، وخطط إدارة الديون، والتسوية، والإفلاس، وتأثير كل منها على التصنيف الائتماني، ومكانة منصات مثل Aave وNexo وLedn وUSDC والاقتراض بالعملات المستقرة (أو عدمها) عند الرغبة في سداد ديون بطاقات الائتمان دون تفاقم الوضع.

ما هو قرض توحيد الديون وكيف يعمل؟

يُتيح توحيد الديون دمج عدة ديون في قرض واحد جديد أو حساب بطاقة ائتمان جديد، ويفضل أن يكون ذلك بسعر فائدة أقل. يعني الحصول على قرض لتوحيد الديون استخدام قرض واحد لسداد أرصدتك الحالية، وبالتالي تصبح مدينًا لجهة إقراض واحدة بدلًا من التعامل مع أربع أو خمس جهات، مع دفعة شهرية واحدة بدلًا من عدة دفعات. لا يُجدي هذا الأمر نفعًا إلا إذا كان معدل الفائدة السنوي للقرض الجديد أقل بكثير من المتوسط المرجح لديونك الحالية. من هنا تأتي الوفورات الفعلية: انخفاض سعر الفائدة. يُقلل دمج عدة ديون في حساب واحد من مبلغ الفائدة الذي تدفعه على المدى الطويل.

يُعدّ قرض توحيد الديون النوع الأكثر شيوعًا. يقوم بنك أو اتحاد ائتماني، أو شركة تقنية مالية متخصصة في قروض توحيد الديون، بمنحك قرضًا جديدًا. تستخدم المبلغ لسداد أرصدة بطاقات الائتمان لدى كل جهة مُصدرة، وبذلك تصبح مدينًا للبنك بدلًا من شركات بطاقات الائتمان. يتم سداد الأقساط الشهرية وفقًا لجدول زمني ثابت (عادةً من سنتين إلى سبع سنوات) وبسعر فائدة ثابت لا يتغير كما هو الحال مع معدل الفائدة السنوي للبطاقات. تبقى قيمة أقساط القرض ثابتة طوال مدة القرض. يمكن لقرض واحد جديد أن يُخفّض إجمالي الفوائد المدفوعة بآلاف الدولارات. تُقدّم الاتحادات الائتمانية، والمقرضون عبر الإنترنت، ومعظم البنوك الكبرى قروض توحيد الديون حاليًا، وتعتمد الفائدة بمرور الوقت بشكل أساسي على سجلك الائتماني.

لماذا يوجد هذا المنتج أصلاً؟ الفرق بين متوسط الفائدة على البطاقات الائتمانية والقرض الشخصي هائل. يشير تقرير الاحتياطي الفيدرالي G.19 إلى أن متوسط معدل الفائدة السنوي على حسابات بطاقات الائتمان التي تتراكم عليها الفائدة سيبلغ 21.52% في أوائل عام 2026، بينما يبلغ متوسط معدل الفائدة السنوي على عروض البطاقات الجديدة، وفقًا لمؤشر LendingTree، 23.75%، وقد يصل إلى 27.40% لأصحاب السجلات الائتمانية الضعيفة. أما مسح Bankrate للقروض الشخصية بتاريخ 22 أبريل 2026، فيُظهر أن متوسط معدل الفائدة السنوي على القروض الشخصية للمقترضين ذوي التصنيف الائتماني 700 يبلغ 12.27%. أي ما يقارب نصف تكلفة استخدام بطاقة الائتمان العادية. إذا قارنت هذا الفرق برصيد 15,000 دولار لمدة أربع سنوات، فستحقق وفورات كبيرة حتى بعد خصم رسوم التأسيس. القرض المناسب لسداد الديون ذات الفائدة المرتفعة سيخفض معدل الفائدة ويسدد رصيد ديونك بشكل أسرع.

متى يتم توحيد الديون: درجة الائتمان ومبلغ الدين

لا يستفيد الجميع من توحيد الديون. ينجح الأمر عندما تتوافر ثلاثة شروط: أن يكون معدل الفائدة السنوي الجديد أقل بكثير من المتوسط المرجح لما تدين به اليوم، وأن يكون لديك دخل ثابت لسداد الدين في الموعد المحدد، وأن تكون قد عالجت نمط الإنفاق الذي تسبب في الدين أصلاً. إذا لم يتحقق الشرط الثالث، فستعود إلى نفس المشكلة العام المقبل، ولكن بدين أكبر.

يُعدّ التصنيف الائتماني العامل الحاسم. فإذا تجاوز تصنيفك الائتماني 740 نقطة، يمكنك الحصول على قرض شخصي بفائدة تتراوح بين 6% و9% من الاتحادات الائتمانية وشركات التكنولوجيا المالية الرائدة. أما إذا كان تصنيفك الائتماني بين 670 و739 نقطة، فستحصل على فائدة تتراوح بين 12% و18%، وهي نسبة أفضل من بطاقات الائتمان، ولكن مع هامش ربح أقل. أما إذا كان تصنيفك الائتماني أقل من 670 نقطة، فغالبًا ما ستواجه فائدة تتراوح بين 25% و36%، وهي نسبة قد تكون أسوأ من فائدة البطاقات التي كنت ترغب في دمجها. بالنسبة لشريحة "الائتمان الجيد" (690-719 نقطة)، يُقدّر موقع NerdWallet متوسط سعر فائدة القروض الشخصية لشهر أبريل 2026 بـ 14.48%. وهو انخفاض ملحوظ مقارنةً بفائدة 22% على بطاقات الائتمان.

يُعدّ مبلغ الدين عاملاً مهماً أيضاً. فإذا كان الدين أقل من 5000 دولار تقريباً، فإن رسوم التأسيس والوقت المُستغرق في التقديم غالباً ما يستنزفان المدخرات، وقد لا يُبرر المبلغ الصغير للدين دمج أرصدة متعددة على الإطلاق. أما إذا تجاوز 50000 دولار، فإن المُقرضين يُصبحون أكثر انتقائية ويميلون إلى توجيهك نحو قرض بضمان المنزل أو خطة لإدارة الديون. يُعتبر المبلغ الأمثل لقرض توحيد الديون غير المضمون هو ما بين 5000 و40000 دولار تقريباً من أرصدة بطاقات الائتمان ذات الفائدة المرتفعة. يُوضح مثال شركة ديسكفر قرض توحيد ديون بقيمة 15000 دولار بفائدة سنوية 11.99% لمدة 72 شهراً، بقسط شهري يبلغ حوالي 293 دولاراً. وهذا يقع ضمن نطاق القروض الشخصية المُناسبة.

إليك معيار سريع: إذا كانت نسبة ديونك إلى دخلك أعلى من 50%، فلن يوافق عليك أي مقرض لتوحيد الديون بشروط مناسبة؛ لذا فإن خطة إدارة الديون أو التسوية هما الخيار الأنسب. أما إذا كانت النسبة أقل من 35%، فلديك فرصة للمقارنة بين عروض المقرضين.

خيارات توحيد الديون: القرض الشخصي مقابل تحويل الرصيد

تتضمن قائمة توحيد الديون الرئيسية ستة بنود. وتختلف هذه البنود من حيث الجهة المقرضة، ومقدار القرض، والضمانات المطلوبة، وتأثير ذلك على سجلك الائتماني.

| طريقة | معدل الفائدة السنوي النموذجي (2026) | تكلفة الإعداد | الأفضل لـ | الجانب السلبي |

|---|---|---|---|---|

| قرض شخصي | 12.27% متوسط (700 فيكو); نطاق 6-36% | نسبة المنشأ 1-9.99% | ديون غير مضمونة تتراوح بين 5 آلاف و40 ألف دولار، ودخل ثابت | يدفع المقترضون ذوو الجدارة الائتمانية المنخفضة ما بين 25 و36% |

| بطاقة تحويل الرصيد | 0% فترة تمهيدية من 12 إلى 21 شهرًا، ثم 20% فأكثر | رسوم التحويل من 3 إلى 5% | أرصدة أصغر مستحقة الدفع خلال 12-21 شهرًا | يعود معدل الفائدة السنوي إلى الارتفاع بعد انتهاء العرض الترويجي |

| قرض ملكية المنزل / HELOC | متوسط 7.09-7.37% | رسوم الإغلاق من 750 دولارًا إلى 6685 دولارًا | أصحاب المنازل الذين تزيد قيمة حقوق ملكيتهم عن 30 ألف دولار | منزلك هو الضمان |

| خطة إدارة الديون (DMP) | حوالي 8% (تنازل الدائن) | رسوم إعداد 37 دولارًا، ورسوم شهرية 26 دولارًا | دخل ثابت، وبطاقات متعددة | 3-5 سنوات من الميزانية الصارمة |

| تسوية الديون | غير متوفر (تم التفاوض على تخفيضات بنسبة 50٪) | 15-25% من الدين المسجل | ضائقة شديدة، لا يمكن السداد بالكامل | يؤثر ذلك على درجة الائتمان، والضرائب المستحقة على المبلغ المعفى. |

| قرض مدعوم بالعملات المشفرة | 2.9-11.5% (نيكسو، ليدن) | متغير؛ بدون رسوم على بعض المنصات | المقترضون الذين يحملون عملات بيتكوين/إيثيريوم/عملات مستقرة | مخاطر التصفية على الضمانات |

يُقدّم القرض الشخصي جدول سداد ثابت. أما بطاقة تحويل الرصيد فتمنحك فترة سماح. أطول عروض تحويل الرصيد الحالية بفائدة 0% تصل إلى 21 شهرًا (مثل Wells Fargo Reflect وCiti Simplicity)، بمتوسط 13.05 شهرًا تقريبًا وفقًا لـ Bankrate، بالإضافة إلى رسوم تحويل تتراوح بين 3% و5%. إذا تمكنت من سداد الرصيد خلال فترة العرض الترويجي، فإن تحويل الرصيد يتفوق على معظم الخيارات الأخرى. أما إذا لم تتمكن من ذلك، فسيعود سعر الفائدة بعد انتهاء العرض إلى 20% أو أكثر، مما يُلغي أي توفير.

يبلغ متوسط فائدة قرض أو خط ائتمان ملكية المنزل 7.09% على خط ائتمان ملكية المنزل و7.37% على قرض ملكية المنزل ذي الفائدة الثابتة. وهو أرخص من أي خيار غير مضمون. يكمن الخطر في أنه في حال التخلف عن السداد، قد يقوم المُقرض بالحجز على منزلك، وهو أمر يستحق التفكير فيه ملياً قبل التوقيع.

حاسبة توحيد الديون: استخدم حاسبة توحيد الديون الخاصة بنا

تُجيب حاسبة توحيد الديون على سؤالٍ واحدٍ مُحدد: هل سيُوفر القرض الجديد المال فعلاً مُقارنةً بمبلغ ديونك الحالية، أو إجمالي الديون القائمة، أو سعر الفائدة، أو إجمالي مبلغ ديونك؟ استخدم إطار عملنا لتوحيد الديون كنقطة انطلاق، أو استخدم أي أداة موثوقة عبر الإنترنت من Discover أو Bankrate أو NerdWallet. أدخل ثلاثة مُدخلات لكل دين قائم (الرصيد، مُعدل الفائدة السنوي، القسط الشهري)، بالإضافة إلى مُعدل الفائدة السنوي للقرض الجديد ومدته.

تُجري حاسبة قروض توحيد الديون هذه الحسابات وتُخرج رقمين: القسط الشهري الجديد ("اطلع على قيمة قسطك الشهري") وإجمالي الفائدة المدفوعة طوال مدة القرض. هناك خدعة يغفل عنها معظم المقترضين. تمديد فترة السداد يُخفّض القسط الشهري ولكنه يزيد إجمالي الفائدة. قرض الأربع سنوات أفضل من قرض السبع سنوات من حيث التكلفة الإجمالية، دائمًا، حتى لو بدت السبع سنوات أسهل شهريًا.

مثال عملي مع نادلة فينيكس. ثلاثة أرصدة بطاقات ائتمانية: 4200 دولار بفائدة 24.99%، و6800 دولار بفائدة 21.49%، و2400 دولار بفائدة 28%. المجموع 13400 دولار، بمتوسط مرجح يبلغ حوالي 23.5%. يتم تحويلها إلى قرض لمدة 60 شهرًا بفائدة 12.27%. يصبح القسط الشهري الجديد حوالي 300 دولار، مقابل 310 دولارات كحد أدنى حاليًا. إجمالي الفائدة المدفوعة طوال مدة القرض: حوالي 4600 دولار، مقابل 11200 دولار تقريبًا لو استمرت في دفع الحد الأدنى فقط. قد تدفع فائدة أكثر إذا مددت مدة القرض، لذا وازن بين مدة القرض والقسط الشهري. هذه هي الحسابات التي تقوم عليها فكرة دمج الديون. التوفير يأتي من انخفاض سعر الفائدة، وليس من عملية الدمج نفسها.

لن يخبرك الحاسب بثلاثة أمور. أولاً: تُخصم رسوم التأسيس التي تتراوح بين 1% و9.99% من المبلغ الأصلي عند التمويل، لذا فإن "قرضًا بقيمة 13,400 دولار" قد يعني في الواقع 12,800 دولار تصل إلى حسابك. ثانيًا: قد يؤثر التقدم بطلب للحصول على ائتمان جديد سلبًا على سجلك الائتماني. قد ينخفض تصنيفك الائتماني مؤقتًا بمقدار 5-10 نقاط نتيجة للاستعلام الائتماني وظهور حساب الائتمان الجديد في التقرير. ثالثًا: إذا واصلت استخدام البطاقات الأصلية بعد توحيد ديونك، فإنك تُراكم ديونًا جديدة تُضاف إلى ما تدين به بالفعل. لم يُجدِ توحيد ديون بطاقات الائتمان نفعًا إلا عندما توقفتُ عن استخدام البطاقات تمامًا.

كل نوع من أنواع التوحيد: خط ائتمان ملكية المنزل، وخطة إدارة الديون، والتسوية

لكل من هذه المسارات الثلاثة الأقل شيوعًا شكل محدد، ومطابقة نوع الدمج مع وضعك هو الجزء الأكبر من القرار.

قرض ملكية المنزل أو خط ائتمان ملكية المنزل (HELOC). يمنحك قرض ملكية المنزل مبلغًا إجماليًا بسعر فائدة ثابت، حيث حدد موقع Bankrate المتوسط الوطني عند 7.37% في 22 أبريل 2026. أما خط ائتمان ملكية المنزل (HELOC) فهو أشبه بخط ائتمان مضمون بقيمة منزلك، ويبلغ متوسطه حاليًا 7.09%. يحوّل كلا النوعين ديون البطاقات غير المضمونة إلى ديون مضمونة تشبه الرهن العقاري. تتراوح تكاليف الإغلاق بين 750 و6685 دولارًا. حسابات السداد ممتازة، لكن حسابات المخاطر عالية جدًا. في حال فقدان الدخل وعدم القدرة على السداد، يستولي البنك على المنزل. إذا كان لديك دخل ثابت (W-2) وقيمة كبيرة من المنزل، فغالبًا ما يكون هذا الخيار القانوني الأرخص. أما إذا كنت تعمل لحسابك الخاص أو تعتمد على العمولات، فإن تقلب الدخل يجعل هذا الخيار محفوفًا بالمخاطر بطريقة لا يحذرك منها معظم المقرضين.

خطة إدارة الديون (DMP). في هذه الخطة، تتولى وكالة استشارات ائتمانية غير ربحية (المستشارون الائتمانيون غير الربحيون التابعون لـNFCC هم المعيار) مهمة التفاوض نيابةً عنك. تتصل الوكالة بكل جهة مُصدرة للبطاقات، وتخفض أسعار الفائدة (غالبًا إلى حوالي 8%)، وتُدمج مدفوعات ديونك الشهرية في دفعة شهرية واحدة تُدفع للوكالة. تقوم الوكالة بدفع المبلغ لكل دائن نيابةً عنك. من بين الخيارات الرسمية للاستشارات الائتمانية، تُعد هذه الخطة عادةً الأرخص بفارق كبير. التكلفة: حوالي 37 دولارًا أمريكيًا لمرة واحدة للتأسيس، وحوالي 26 دولارًا أمريكيًا شهريًا بعد ذلك. تستمر الخطة من ثلاث إلى خمس سنوات. أنت لا تقترض أي شيء جديد، بل تُسدد ديونك الحالية بأسعار فائدة أقل بكثير. المقابل هو أنه يجب إغلاق معظم البطاقات المشمولة في البرنامج، مما يؤثر سلبًا على نسبة استخدامك للائتمان لفترة من الوقت.

تسوية الديون. تتفاوض شركة ربحية مع كل دائن على حدة لقبول سداد جزئي، وعادةً ما يكون الهدف حوالي 50% من الرصيد الأصلي. رسوم البرنامج: 15-25% من قيمة الدين المسجل. بعد خصم هذه الرسوم، يحتفظ المقترض بحوالي 30% من المبلغ كمدخرات حقيقية. ثلاث مشاكل رئيسية في هذا الخيار: تدهور كبير في سجلك الائتماني لسنوات، واعتبار مصلحة الضرائب الأمريكية للديون المتنازل عنها التي تزيد عن 600 دولار دخلاً خاضعاً للضريبة (فاتورة ضريبية مفاجئة في أبريل)، ومنع قانون مبيعات التسويق عبر الهاتف الصادر عن لجنة التجارة الفيدرالية أي شركة تسوية من تحصيل رسوم قبل تسوية دين واحد على الأقل من ديونك. ساعدت شركة "ناشونال ديبت ريليف"، أكبر شركة تسوية ديون في الولايات المتحدة، أكثر من 1.3 مليون شخص، لكن البرنامج النموذجي يستمر من 24 إلى 48 شهراً. هذا الخيار هو الملاذ الأخير، فلا تلجأ إليه أولاً.

الإفلاس. عندما تفشل جميع الحلول الأخرى. أفاد بيان صادر عن المحاكم الأمريكية في 4 فبراير 2026 بتسجيل 574,314 طلب إفلاس خلال عام 2025، بزيادة قدرها 11% عن عام 2024. وبلغ عدد طلبات الإفلاس بموجب الفصل السابع (التصفية) 356,724 طلبًا، بزيادة قدرها 14.8%. أما طلبات الإفلاس بموجب الفصل الثالث عشر (خطة سداد تحت إشراف المحكمة) فبلغ عددها 207,889 طلبًا. يُلغي الفصل السابع معظم الديون غير المضمونة في غضون أشهر، ولكنه يبقى مسجلاً في التقارير الائتمانية لمدة عشر سنوات. بينما يُنشئ الفصل الثالث عشر خطة سداد لمدة تتراوح بين 3 و5 سنوات تُنفذ تحت إشراف المحكمة، وتبقى مسجلة في السجل الائتماني لمدة سبع سنوات. كلا الخيارين مكلفان. فرسوم تقديم الطلب بالإضافة إلى أتعاب المحاماة تصل إلى آلاف الدولارات. كما أن الأهلية ليست مضمونة دائمًا: إذ يستبعد اختبار القدرة المالية أصحاب الدخل المرتفع من الفصل السابع تمامًا.

القروض المدعومة بالعملات المشفرة وإعادة تمويل العملات المستقرة

هذا فصل جديد حقًا. ضع البيتكوين أو الإيثيريوم أو أصولًا مشابهة كضمان على منصة إقراض. اقترض العملات المستقرة (مثل USDC أو USDT) مقابلها بأي نسبة قرض إلى قيمة (LTV) تسمح بها المنصة. استخدم هذه العملات المستقرة لسداد بطاقاتك ذات الفائدة المرتفعة. ستحتفظ بالأرباح إذا ارتفعت قيمة العملة الرقمية، ولن تبيعها، لذا فإن معظم الدول لا تفرض عليها ضرائب باعتبارها أرباحًا رأسمالية.

تُعدّ منصات الإقراض المركزية للعملات الرقمية بوابةً سهلةً للحصول على التمويل. تُقدّم Nexo أسعار فائدة تبدأ من 2.9% سنويًا، وتصل إلى 50% من قيمة القرض إلى القيمة (LTV) على البيتكوين والإيثيريوم (90% على العملات المستقرة، وتعتمد على ولاء عملاء Nexo). أما Ledn، فتتراوح أسعار الفائدة السنوية لديها بين 9.99% و11.49% على القروض المدعومة بالبيتكوين، وتصل إلى 50% من قيمة القرض إلى القيمة (LTV)، ويتم تحويل الأموال في غضون 24 ساعة تقريبًا. وتُطبّق كلتا المنصتين إجراءات اعرف عميلك (KYC). كما تنشر كلتاهما بيانات الاحتياطيات. وقد نجحتا في تجاوز أزمة عام 2022 بينما انهارت منصات BlockFi وCelsius وVoyager.

لننتقل الآن إلى الحسابات. لنفترض أن لديك 20,000 دولار من عملة البيتكوين (BTC) في محفظة باردة. قم برهنها كضمان، واسحب 10,000 دولار من عملة USDC بفائدة سنوية 8%، واستخدمها لسداد رصيد بطاقة ائتمان بقيمة 10,000 دولار بفائدة سنوية 24%. سينخفض إجمالي تكلفة الفائدة من حوالي 200 دولار شهريًا إلى حوالي 67 دولارًا. سيحافظ البيتكوين على قيمته في حال ارتفاع سعره. لكن المشكلة تكمن في نسبة القرض إلى القيمة (LTV). إذا انخفضت قيمة البيتكوين بنسبة 30%، فستطلب المنصة إما المزيد من الضمانات، أو تتوقع سدادًا جزئيًا، أو تبيع جزءًا من البيتكوين الخاص بك بأسوأ سعر ممكن. كل من جرب هذا قبل أكتوبر 2025 شعر بذلك: فقد محت عملية تصفية في يوم واحد حوالي 19 مليار دولار من المراكز الممولة بالرافعة المالية. لقد تعرضوا لضربة مزدوجة - بطاقات ائتمان حاولوا التخلص منها، وضمانات قاموا برهنها للتو.

لا يمكن تجاهل تداعيات انهيار عام 2022. فقد تسببت منصة Terra/Luna في خسارة 50 مليار دولار في ثلاثة أيام فقط في مايو 2022، مما أدى إلى انهيار منصتي Celsius وThree Arrows. وأعلنت FTX إفلاسها في نوفمبر 2022، وكشفت عن فجوة في أموال العملاء بقيمة 8 مليارات دولار، وجمدت منصات BlockFi وGenesis وVoyager. وكانت تسوية قضية BlockFi ضد هيئة الأوراق المالية والبورصات الأمريكية (فبراير 2022، بقيمة 100 مليون دولار) أول حكم رسمي يُصنّف منتجات الفائدة على العملات المشفرة الموجهة للأفراد كأوراق مالية غير مسجلة. والخلاصة باختصار: التزم بالقروض المضمونة (لضمان الشفافية في الأصول)، وفضّل المنصات ذات الاحتياطيات المدققة والشفافة، وراقب نسبة القرض إلى القيمة، ولا ترهن أبدًا ما يزيد عن المبلغ الذي يمكنك تحمل خسارته في حال حدوث انهيار مفاجئ.

الإقراض اللامركزي: إقراض Aave وCompound والعملات المستقرة

تعتمد التمويل اللامركزي (DeFi) على نفس الفكرة على سلسلة الكتل، وتزيل الوسيط المركزي. يُعدّ Aave V3 أكبر بروتوكول إقراض في مجال التمويل اللامركزي، حيث تجاوزت قيمته الإجمالية المقفلة 26 مليار دولار أمريكي في منتصف أبريل 2026 عبر أكثر من 14 شبكة (انخفضت لفترة وجيزة إلى حوالي 20 مليار دولار أمريكي خلال حادثة KelpDAO في 18 أبريل). ويأتي Compound في المرتبة الثانية. أما MakerDAO (التي تُعرف الآن باسم Sky) فهي الثالثة، حيث تُستخدم عملتها المستقرة DAI/USDS كأصل اقتراض في سوق الإقراض.

تُظهر لوحة بيانات الإقراض الخاصة بـ DefiLlama أن إجمالي الأصول المودعة في بروتوكولات الإقراض اللامركزي (DeFi) يبلغ حوالي 52 مليار دولار أمريكي حتى أبريل 2026. وقد سجلت شركة Galaxy Research رقماً قياسياً في الاقتراض المضمون بالعملات المشفرة خلال الربع الثالث من عام 2025، حيث بلغ 73.6 مليار دولار أمريكي، مع ارتفاع الإقراض اللامركزي وحده بنسبة 55% على أساس سنوي ليصل إلى 41 مليار دولار أمريكي. لم يعد هذا مجرد تجربة صغيرة.

تتراوح معدلات اقتراض عملة USDC من Aave عادةً بين 3% و8% في ظروف السوق العادية. وقد ترتفع إلى أكثر من 15% عندما يتجاوز الطلب على العملات المستقرة العرض (بعد حدث تخفيض المديونية، على سبيل المثال، عندما يرغب المتداولون في سداد القروض وتصبح العملات المستقرة المرتبطة بالدولار نادرة). آلية العمل: ربط محفظة ذاتية الحفظ، وإيداع ETH أو wstETH أو أي ضمان مدعوم آخر، وتحديد مبلغ الاقتراض ضمن حدود مؤشر الصحة الخاص بك، ثم يقوم البروتوكول بسك عملة USDC في محفظتك. ومن هناك، يمكنك استبدالها بعملة ورقية من خلال منصة تداول مركزية، وسحبها إلى بنك أمريكي، وسداد بطاقة الائتمان.

تتمتع منصات التمويل اللامركزي بثلاث مزايا مقارنةً بالمقرضين المركزيين. أولًا، لا حاجة لإجراءات اعرف عميلك (في معظم الحالات). ثانيًا، لا توجد تكاليف إضافية متعلقة بمخاطر المنصة، حيث تُخزَّن ضماناتك في عقد ذكي تتحكم به، وليس في ميزانية الشركة. ثالثًا، تتميز أسعار الفائدة وعمليات التصفية بالشفافية التامة، وتُجرى على سلسلة الكتل في الوقت الفعلي. أما عيوبها، فهي حقيقية أيضًا. تشمل هذه العيوب مخاطر العقود الذكية (تساعد عمليات التدقيق، لكنها لا تقضي عليها تمامًا). ومخاطر إدارة المحفظة (فقدان عبارة الاسترداد، وفقدان الضمانات). بالإضافة إلى رسوم الغاز التي قد تُبدد المدخرات على المراكز الصغيرة، خاصةً على شبكة إيثيريوم الرئيسية (أرخص على منصات Base وArbitrum وPolygon). كما أن نفس تداعيات التصفية التي تُصيب القروض المركزية تُصيب منصات التمويل اللامركزي بسرعة مضاعفة، لأن روبوتات التصفية تعمل تلقائيًا بمجرد حدوث أي خلل في النظام.

بالنسبة لمعظم المقترضين الذين يسعون لتوحيد ديون بطاقات الائتمان، تُعد منصات التمويل المركزي مثل Nexo أو Ledn أكثر عملية من منصات التمويل اللامركزي. أما بالنسبة لمستخدمي العملات الرقمية الذين يفضلون الاحتفاظ بها بأنفسهم، فإن Aave on Base أو Arbitrum تُعتبر أرخص قرض مضمون متاح على الإطلاق.

كيفية سداد الديون وتحسين درجة الائتمان الخاصة بك

يُعدّ توحيد الديون خطوة سهلة، لكن سدادها فعلياً وتجنب الانتكاس أصعب. ثمة قواعد قليلة تميز قصص النجاح عن أولئك الذين ينتهي بهم المطاف بعد عام مثقلين بديون بطاقات الائتمان الأصلية بالإضافة إلى قرض توحيد جديد.

القاعدة الأولى: جمّد البطاقات القديمة. لا تغلقها جميعًا فورًا، لأن الإغلاق يقلل من إجمالي الائتمان المتاح ويؤثر سلبًا على نسبة استخدامك. بدلًا من ذلك، احتفظ بها في مكان آمن أو جمّدها في تطبيق جهة الإصدار. بمجرد صرف قرض التوحيد وسداد البطاقات، يصبح الائتمان المتاح حديثًا مغريًا. تشير بيانات دراسات الحالة من وكالات الاستشارات الائتمانية إلى نتائج سلبية: فالمقترضون الذين يستمرون في استخدام البطاقات أثناء سداد قرض التوحيد عادةً ما يضاعفون ديونهم خلال تسعة أشهر.

القاعدة الثانية: أتمتة الدفعة الجديدة. فعّل خاصية الدفع التلقائي للحد الأدنى على الأقل من قرض التوحيد. والأفضل من ذلك، فعّلها لمبلغ إضافي يتراوح بين 50 و200 دولار فوق الحد الأدنى شهريًا. الهدف هو تبسيط عملية الدفع. هنا، يتفوق علم الاقتصاد السلوكي على الحسابات المالية.

القاعدة الثالثة: راقب منحنى درجة الائتمان، ولكن لا تُبالغ في تفسير الانخفاض الأولي. يُخفض فتح حساب جديد من 5 إلى 10 نقاط في أول 60 إلى 90 يومًا نتيجةً للاستعلام الائتماني وانخفاض متوسط عمر الحساب. بمجرد بدء سداد الدفعات في مواعيدها، ترتفع الدرجة من 20 إلى 50 نقطة خلال ستة إلى تسعة أشهر مع انخفاض استخدام البطاقات المغلقة إلى الصفر تقريبًا. بعد 18 إلى 24 شهرًا من السداد المنتظم للديون، يحصل معظم المقترضين على درجة أعلى من 50 إلى 100 نقطة مما كانت عليه في البداية. إنه منحنى على شكل حرف U، وليس خطًا مستقيمًا. توقع الانخفاض.

ما الذي يضرّ بتصنيفك الائتماني أكثر من غيره؟ التخلف عن سداد قسط قرض التوحيد (قد يؤدي التخلف عن سداد قسط واحد إلى خفض التصنيف من 60 إلى 110 نقاط)، وتراكم الأرصدة على البطاقات الأصلية، والتقدم بطلب للحصول على ائتمان جديد خلال فترة السداد. ما الذي يُحسّن الوضع؟ السداد في الموعد المحدد دائمًا. خفض نسبة استخدامك للبطاقات الموحدة إلى أقل من 10%. عدم فتح أي بطاقات ائتمانية أخرى لمدة عام على الأقل.

المخاطر: التقلبات، والتصفية، ودروس التمويل عبر البلوك تشين

بعض التحذيرات التي يجدر التنويه إليها. إن توحيد الديون لا يُخفّضها، بل يُعيد هيكلتها. يبقى المقترض مدينًا بالمبلغ نفسه تقريبًا، لكن سعر الفائدة أقل، وجدول السداد ثابت، والطريق إلى سداد الدين بالكامل أوضح. مع ذلك، لا يعني أيٌّ من هذا أن نمط الإنفاق الأساسي قد تغيّر.

ثلاثة مخاطر محددة تستدعي التنبيه. أولها فخ "توحيد الديون ثم إعادة الاقتراض". إذ يعود حوالي ثلث المقترضين الذين يوحدون ديون بطاقات الائتمان إلى استخدام البطاقات مرة أخرى خلال 18 شهرًا، لينتهي بهم الأمر بدين مضاعف. والحل يكمن في تغيير السلوك، لا في تغيير الوضع المالي.

أما النوع الثاني فهو التعرض لسعر فائدة متغير. عادةً ما تكون قروض الرهن العقاري ذات سعر فائدة متغير. فإذا رفع الاحتياطي الفيدرالي أسعار الفائدة (وقد رفعها مرتين في عام 2025)، سيرتفع سعر فائدة قرضك. قد يصبح الدين الذي بدا رخيصًا عند 7% غير مريح عند 9.5% إذا كنت تعيش بميزانية محدودة.

أما الثالث فهو تصفية العملات الرقمية. أي شخص يستخدم البيتكوين أو الإيثيريوم كضمان لقرض توحيد الديون مُعرّض لخطر نداء الهامش في حال حدوث انهيار مفاجئ. فقد أدى انهيار أكتوبر 2025 إلى تصفية 19 مليار دولار من المراكز الطويلة في يوم واحد. وإذا أضفنا إلى ذلك دورة سداد ثابتة لبطاقات الائتمان، فإن أسوأ سيناريو هو خسارة العملات الرقمية مع استمرار سداد قيمة البطاقة. لذا، يُنصح باستخدام نسبة قرض إلى قيمة متحفظة (أقل من 40%)، والاحتفاظ بضمانات احتياطية، وعدم رهن عملات رقمية أكثر مما يمكنك تحمّل خسارته بالكامل.

تُرسّخ قضية BlockFi لعام 2022 الحد الأدنى التنظيمي. فقد قضت تسوية هيئة الأوراق المالية والبورصات الأمريكية (SEC) بقيمة 100 مليون دولار (مقسمة بين 50 مليون دولار للحكومة الفيدرالية و50 مليون دولار لـ 32 ولاية) بأن حسابات الفائدة على العملات المشفرة للأفراد تُعتبر أوراقًا مالية غير مسجلة. لذا، ينبغي على أي مستهلك يُسجّل في حساب "عائد" في عام 2026 أن يتوقع خضوعه لتدقيق هيئة الأوراق المالية والبورصات. وقد اتجهت جهات الإقراض المركزية التي نجت من هذه التسوية (مثل Nexo وLedn) عمومًا إلى منتجات القروض المضمونة بالكامل، وابتعدت عن الودائع التي تُدرّ فوائد لتجنب هذه السابقة. أما مستخدمو الإنترنت في الاتحاد الأوروبي، فيعملون ضمن إطار قانون MiCA، الذي يُطبّق بالكامل منذ 30 ديسمبر 2024، مع استثناءات لمُقدّمي خدمات الأصول المشفرة التقليديين حتى 1 يوليو 2026. ورغم أن القواعد أصبحت أكثر صرامة، إلا أن تطبيقها أكثر قابلية للتنبؤ.