معنى العائد على الاستثمار: كيفية حساب العائد على الاستثمار

آلة بيع تدّعي تحقيق عائد بنسبة 30%، ورمزٌ تضاعفت قيمته خلال عام، كلاهما يحملان نفس المسمى: العائد على الاستثمار (ROI)، وهو الرقم الأكثر تداولاً والأقل فهماً في عالم الاستثمار. في التمويل التقليدي، عادةً ما يكون هذا المقياس منطقياً، أما في عالم العملات الرقمية، فالأمر مختلف.

يشرح هذا الدليل معنى عائد الاستثمار، والمعادلة التي يقوم عليها، وكيفية حسابه في تداولات العملات الرقمية الحقيقية. ثم يتناول الجزء الأصعب: ما هو عائد الاستثمار الجيد فعلاً، والجوانب الأربعة التي يخفيها هذا المقياس البسيط. يُعدّ البيتكوين مثالاً مفيداً هنا، لأنه يُبرز جميع نقاط ضعف عائد الاستثمار.

ما معنى عائد الاستثمار وماذا يقيس فعلياً

يشير مصطلح ROI إلى العائد على الاستثمار. وهو نسبة واحدة توضح مقدار الربح أو الخسارة التي حققها الاستثمار مقارنةً بتكلفته. لا شيء أكثر من ذلك.

كلمة "نسبي" هي جوهر الموضوع. لا يُقاس العائد على الاستثمار بالدولارات، بل بالكفاءة. فإذا استثمرت 1000 دولار وحصلت على 1200 دولار، فإن ربحك هو 200 دولار، وعائدك على الاستثمار هو 20% - أي عائد إيجابي. بمعنى آخر، يعني عائد الاستثمار بنسبة 20% أنك ربحت 20 سنتًا مقابل كل دولار استثمرته. أما العائد السلبي على الاستثمار فيعني العكس تمامًا: خسارة نصف رأس المال، أي خسارة 50%.

هنا يقع الناس في الخطأ. العائد على الاستثمار ليس معدل عائد على المدى الطويل. فهو لا يُشير إلى ما إذا كان تحقيق نسبة 20% قد استغرق أسبوعًا أم عقدًا من الزمن. كمقياس مالي، هو أقرب إلى لقطة سريعة منه إلى عداد سرعة. نسبة الربحية تُخبرك ما إذا كنت قد حققت ربحًا أم لا؛ ومعدل العائد السنوي يُخبرك بمدى سرعة هذا الربح. يستشهد الناس بالأول ويفترضون الثاني. هذا الفارق بين نسبة الربح والوقت مهم في كل مكان، ولكن في عالم العملات الرقمية، حيث يمكن أن تتحرك الأسعار بنسبة 20% قبل الظهر، فإن التعامل مع العائد على الاستثمار كعائد سنوي هو ما يُضلل المستثمرين. الرقم صادق، لكن القراءة غالبًا ما تكون خاطئة.

صيغة حساب العائد على الاستثمار وكيفية حسابه

إليكم الخبر السار: معادلة العائد على الاستثمار بسيطة للغاية لدرجة أنه يمكن كتابتها على منديل. لم تكن الصعوبة في الحسابات، بل في دقة إدخال الرقمين اللذين تستخدمهما.

الصيغة الأساسية للعائد على الاستثمار

حساب العائد على الاستثمار الأساسي:

العائد على الاستثمار = (صافي الربح / تكلفة الاستثمار) × 100

صافي الربح هو ببساطة المبلغ الذي حصلت عليه مطروحًا منه المبلغ الذي استثمرته. أما تكلفة الاستثمار فهي أكثر تعقيدًا مما تبدو عليه. إنها استثمارك الأولي مضافًا إليه جميع الرسوم والضرائب والمصاريف - التكلفة الكاملة للاستثمار، وليس السعر المعلن. (يستخدم البعض مصطلح "صافي الدخل" بدلًا من "صافي الربح"، والنتيجة واحدة). يظهر الناتج كنسبة مئوية. والنسب المئوية هي التي تُمكّنك من مقارنة رمز مميز بجانب سهم بجانب عقار للإيجار، ومن ثمّ مقارنتها فعليًا.

كيفية حساب عائد الاستثمار في تداول العملات الرقمية

والآن، لنفترض أنك اشتريتَ بيتكوين بسعر 40,000 دولار، ثم بعتَه لاحقًا بسعر 52,000 دولار. ربح 12,000 دولار، أي 30%، أليس كذلك؟ ليس بهذه السرعة. تكلفك العمليتان حوالي 200 دولار رسومًا للتداول والشبكة. هذا يرفع تكلفة استثمارك الحقيقية إلى 40,200 دولار، ويقلل صافي الربح إلى 11,800 دولار. إذن: (11,800 دولار / 40,200 دولار) × 100 = 29.4%. قريب من 30%. ليس 30%.

قد يبدو مبلغ مئتي دولار وكأنه خطأ تقريبي، لكنه ليس كذلك، خاصةً إذا كنت تتداول بكثرة أو بمبالغ صغيرة. ففي عملية شراء بقيمة 200 دولار، قد تلتهم الرسوم كامل الربح. إن حساب العائد الحقيقي على الاستثمار في العملات الرقمية يأخذ في الاعتبار رسوم الغاز، وفرق السعر، وعمولة منصة التداول. تجاهل هذه الرسوم، وستصبح الحسابات مجرد وهم تروج له لنفسك.

العائد على الاستثمار في التخزين والعائد

تُضيف العملات الرقمية ميزةً ثانيةً نادرةً في سوق الأسهم: العائد. قم بتجميد رموزك الرقمية، وستتراكم المكافآت على أرباحك. اعتبارًا من يناير 2026، بلغ العائد السنوي على تجميد رموز شبكة إيثيريوم حوالي 3.3%، وفقًا لبيانات Datawallet ، بينما يتراوح العائد على تجميد رموز سولانا الأصلية بين 5.75% و6.5%، مع ارتفاع طفيف في عوائد الرموز ذات السيولة العالية. تُظهر سولانا مدى شيوع هذا الأمر، حيث يتم تجميد حوالي 68% من معروضها، وهي أعلى نسبة بين جميع سلاسل إثبات الحصة الكبيرة.

ميّز بين هذين النوعين من العائدات. ارتفاع سعر العملة هو أحدها، وعائد التخزين هو الآخر. على سبيل المثال، إذا قمت بتخزين 10,000 دولار من الإيثيريوم لمدة عام بعائد 3.3% وسعر ثابت، فسيكون عائد استثمارك حوالي 330 دولارًا. وإذا ارتفع السعر بنسبة 20% إضافية، سيرتفع إجمالي عائد الاستثمار إلى حوالي 23%. اجمع بين هذين العائدين للحصول على الصورة الكاملة. لكن إياك أن تخلط بين عائد ثابت بنسبة 5% وبين الحماية من انخفاض سعر العملة بنسبة 50% خلال ربع سنة.

ما الذي يُعتبر عائدًا جيدًا على الاستثمار في العملات الرقمية؟

"ما هو العائد الجيد على الاستثمار؟" هو السؤال الذي يطرحه الجميع، ولكن نادرًا ما يُصاغ بشكل صحيح. فالعائد الجيد على الاستثمار لا معنى له بدون معيار وإطار زمني.

ابدأ بالمعيار. من عام ١٩٢٨ إلى عام ٢٠٢٤، حقق مؤشر ستاندرد آند بورز ٥٠٠ عائدًا سنويًا متوسطًا قدره ١٠.٢٪ مع إعادة استثمار الأرباح. هذا هو المعيار. يجب أن يحقق أي استثمار في العملات الرقمية عائدًا سنويًا يقارب ١٠٪ لمجرد مضاهاة أداء صندوق مؤشر تقليدي، ويجب أن يحقق هذا العائد بعد احتساب المخاطر التي تحملتها للوصول إلى هذا المستوى. بمجرد تعديل العائد وفقًا للمخاطر، قد يتفوق عائد استثمار أقل من أصل أكثر استقرارًا على عائد استثمار أكثر ربحية.

والخبر السار هو أن هذا يحدث في كثير من الأحيان. فقد أظهر استطلاع رأي للمستهلكين عام 2026 أن 53% من حاملي العملات الرقمية في الولايات المتحدة حققوا أرباحًا صافية، مقابل 21% تكبدوا خسائر صافية، و23% بالكاد تعادلوا. لذا، فإن العملات الرقمية ليست آلة خسارة مؤكدة.

إن السعي وراء أعلى عائد على الاستثمار هو فخ بحد ذاته. ففي عام 2024، حقق بروتوكول Virtuals، الرابح الأكبر، عائدًا تجاوز 23,000%، وفقًا لأبحاث CoinGecko ، وهو رقم يبدو مذهلاً على الرسم البياني، ولكنه في الواقع يُلحق خسائر فادحة، لأن قلة قليلة تشتري عند أدنى سعر وتبيع عند أعلى سعر، فمقابل كل عملة Virtuals، هناك آلاف العملات التي تلاشت قيمتها تمامًا. الناجون يُوثقون، أما الخاسرون فلا. لاحظ أيضًا أن "الربح" يعتمد كليًا على وقت الشراء. فقد يكون أعلى عائد على الاستثمار وأسوأ خسارة في السوق لنفس الأصل في عامين متتاليين. قارن بين الاستثمارات المختلفة بناءً على العائد على الاستثمار كما تشاء، ولكن قارنها خلال نفس الفترة الزمنية، وإلا ستكون المقارنة مجرد تمثيلية.

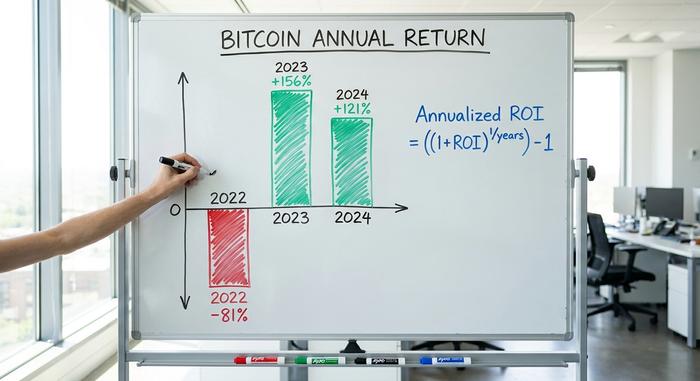

العائد السنوي على الاستثمار وأسباب تغيره بتغير التوقيت

إنّ حساب العائد على الاستثمار الخام دون احتساب الوقت ليس سوى نصف الحقيقة. الحل يكمن في حساب العائد السنوي، والبيتكوين خير دليل على ذلك من أي كتاب. انظر إلى أداء ثلاث سنوات متتالية:

| سنة | العائد السنوي للبيتكوين |

|---|---|

| 2022 | -81% |

| 2023 | +156% |

| 2024 | +121% |

نفس الأصل. نفس الكود. ثلاث حالات مختلفة تمامًا، حُسمت فقط بيوم الشراء. هذا هو الدرس المرير: توقيت الدخول، وليس الأصل نفسه، هو ما ميّز الرابحين عن الخاسرين.

لذا تقوم بحساب العائد السنوي. فهو يعيد صياغة العائد على الاستثمار الإجمالي ليصبح مكافئاً سنوياً:

العائد السنوي على الاستثمار = ((1 + العائد على الاستثمار)^(1 / السنوات)) − 1

قد يبدو ربح 200% ثروةً للأجيال، إلى أن تعلم أنه استغرق عشر سنوات. بمعدل سنوي، يُعادل ذلك حوالي 11.6%. بالكاد يتجاوز أداء صندوق مؤشر تقليدي. لكن تحقيق ربح صافٍ بنسبة 50% في عام واحد يتفوق عليه بسهولة. لذا، عندما يُعلن أحدهم عن عائد استثمار ضخم في العملات الرقمية ويتجاهل عامل الوقت، فاحسبها بنفسك. فالرقم غالبًا ما ينخفض.

كيفية مقارنة الاستثمارات باستخدام عائد الاستثمار

أفضل ما يميز عائد الاستثمار هو وضع أصول شديدة التباين على مقياس واحد. فالسهم، والعقار المؤجر، والحملات التسويقية، ومجموعة من الرموز الرقمية - جميعها تندمج في نسبة مئوية واحدة قابلة للمقارنة. لكن الشرط الأساسي هو أن يكون المقياس فعالاً فقط إذا تم قياس كل منها ضمن نفس النطاق، مع احتساب نفس التكاليف.

إليكم تشكيلة عام 2024 بتشكيلة غير متجانسة عمداً:

| أصل | العودة في عام 2024 | العائد النموذجي | ملف المخاطر |

|---|---|---|---|

| سولانا (SOL) | +493% | نسبة الرهان 5.75-6.5% | تقلبات عالية للغاية |

| بيتكوين (BTC) | +134% | لا أحد | تقلبات عالية |

| إيثيريوم (ETH) | +53% | نسبة التخزين ~3.3% | تقلبات عالية |

| مؤشر ستاندرد آند بورز 500 | +25% تقريباً | توزيعات أرباح بنسبة 1.3% تقريباً | معتدل |

| حساب توفير أمريكي | حوالي 4% | فائدة 4% | شبه معدوم |

إذا نظرت إليها من أعلى إلى أسفل، ستبدو العملات الرقمية وكأنها عصية على المنافسة. هذا هو الفخ، فخٌّ مُعدٌّ ومُحكم. عامٌ واحدٌ من الازدهار يُخفي خسائر 80% التي تُسببها العملات الرقمية في الأعوام الخاسرة، ويتجاهل حقيقة أن حساب التوفير لم يخسر سنتًا واحدًا قط. هناك عاملان آخران يُفسدان المقارنات السطحية. معظم العملات الرقمية لا تُوزّع أرباحًا، لذا فإن العائد بالكامل يعتمد على السعر. والعملات الرقمية لا تتوقف عن التداول؛ فهي تعمل على مدار الساعة طوال أيام الأسبوع، بينما يتوقف مؤشر الأسهم عن التداول ظهر يوم الجمعة. نفس النسبة، لكن مسار مختلف تمامًا. يُقارن العائد على الاستثمار الاستثمارات، ولن يُقارن أبدًا بالنوم الذي تُضيّعه في الاحتفاظ بها.

حدود العائد على الاستثمار التي يغفل عنها كل مستثمر

إن بساطة العائد على الاستثمار هي أيضاً فخّه. فهو ممتاز كمقياس للربحية، لكنه خطير كأداة شاملة لاتخاذ القرارات، لأنه يتجاهل أربعة عوامل، وتضخّم العملات الرقمية كل عامل منها.

أولًا، عامل الوقت. لقد تطرقنا إليه سابقًا؛ فالعائد على الاستثمار الخام لا يأخذه في الحسبان، ولهذا السبب وُجدت مؤشرات مثل معدل العائد الداخلي (IRR) وصافي القيمة الحالية (NPV) وفترة الاسترداد. يُدخل كل من معدل العائد الداخلي وصافي القيمة الحالية القيمة الزمنية للنقود في الحسابات، بينما يتجاهلها العائد على الاستثمار الخام؛ على الأقل، تُخبرك فترة الاسترداد بمدة تجميد رأس مالك.

ثانيًا، المخاطرة. إن تحقيق عائد استثمار بنسبة 30% من سندات الخزانة الأمريكية يختلف عن تحقيق عائد استثمار بنسبة 30% من عملة رقمية مشفرة. وتسعى المقاييس المعدلة حسب المخاطر إلى رصد هذا الاختلاف. ففي الفترة من 2020 إلى 2024، بلغ مؤشر شارب للبيتكوين حوالي 0.96، متفوقًا على مؤشر ستاندرد آند بورز 500 الذي بلغ 0.65 ، مع مؤشر سورتينو يقارب 1.86. وهذا يُعدّ أقوى رد على مقولة "العملات المشفرة مجرد مقامرة"، وهو تحديدًا السياق الذي لا يوفره العائد على الاستثمار وحده.

ثالثًا، الضرائب والرسوم والتضخم. يُبالغ العائد على الاستثمار المُعلن قبل الضريبة في تقدير ما تحتفظ به. عند بيع رمز مميز بربح، تطلب مصلحة الضرائب حصتها؛ فهذه الضريبة جزء من التكلفة الحقيقية للتداول. يُقلل التضخم من الباقي: فعائد استثمار بنسبة 10% في عام ارتفعت فيه الأسعار بنسبة 4% يُعادل في الواقع 6% من القوة الشرائية. لا يُجري العائد على الاستثمار وحده هذا التعديل نيابةً عنك.

رابعًا، والأكثر قسوة في عالم العملات الرقمية: العائد المحقق مقابل العائد غير المحقق. العائد على الاستثمار المُعلن ليس مالًا حقيقيًا. فإذا حقق رمزك ربحًا بنسبة 300% ثم تعرض البروتوكول للاختراق، أو حتى لو تحملت خسارة 80% من رصيدك، فإن هذا العائد لم يكن ملكًا لك أبدًا. الرقم الظاهر على الشاشة يختلف عن الرقم الموجود في حسابك البنكي حتى تقوم بالبيع. لقد رأيت أشخاصًا يُعلنون عن أرباح لم يحققوها أبدًا.

كيفية استخدام عائد الاستثمار بفعالية في اتخاذ القرارات

استخدم العائد على الاستثمار كأداة تقييم، وليس كحكم نهائي. إنه مجرد رقم تقريبي يُخبرك أي الأفكار تستحق دراسة متأنية، وليس أيها تستحق المخاطرة بكل شيء.

هناك بعض العادات التي تجعل العائد على الاستثمار موثوقًا به في عالم العملات المشفرة:

- احسب كل التكاليف: الوقود، ورسوم الصرف، وفروق الأسعار، والضرائب. تكمن عوائد الاستثمار في التكاليف الخفية.

- احسب القيمة السنوية قبل المقارنة. فالإطار الزمني يحوّل الرقم الظاهري إلى رقم حقيقي.

- انظر إلى معدل الانخفاض، وليس فقط إلى ذروة الأداء. فالمعدل الذي يمكن تحمله أفضل من المعدل المذهل.

- افصل بين الأرباح المحققة والأرباح الورقية. فالأولى فقط هي التي تدفع إيجارك.

افعل ذلك وسيصبح العائد على الاستثمار كما ينبغي أن يكون في أي قرار استثماري: مرشح أولي سريع وصادق، وليس الكلمة الأخيرة.

ما يمكن وما لا يمكن أن يخبرك به عائد الاستثمار

يُعدّ العائد على الاستثمار نقطة انطلاق، وليس نقطة نهاية. فهو يُبيّن لك، بوضوح وسرعة، ما إذا كان الاستثمار قد حقق ربحًا أم خسارة مقارنةً بتكلفته. وهذا أمرٌ مفيد، ويجب عليك استخدامه.

ما لا يُمكنه إخبارك به هو ما إذا كان الربح يستحق المخاطرة، أو المدة التي استغرقها، أو ما إذا كنت ستستلمه فعلاً. في عالم العملات الرقمية، تُشكّل هذه الأسئلة الثلاثة جوهر اللعبة. لذا، تعامل مع النسبة المئوية كسؤال أول، وليس الأخير. في المرة القادمة التي يُثير فيها عائد الاستثمار لرمزٍ ما دهشتك، اسأل السؤال التالي المُمل: على مدى كم من الوقت، وما هي المخاطر؟