ROIの意味:投資収益率の計算方法

「30%の利益」を謳う自動販売機と、1年で価格が2倍になったトークンは、どちらも同じラベルを貼られている。そのラベルとはROI(投資収益率)であり、投資の世界で最も引用され、最も理解されていない数字だ。従来の金融では、ROIは通常、規則正しく機能する。しかし、仮想通貨の世界ではそうではない。

このガイドでは、ROIの意味、その計算式、そして実際の仮想通貨取引における投資収益率の計算方法について解説します。さらに、より難しい部分、つまり優れたROIとは何か、そしてこの簡潔な指標がひっそりと隠している4つの点についても触れます。ビットコインは、ROIのあらゆる弱点を浮き彫りにするため、ここで非常に役立つ教材となります。

ROIとは何か、そして実際に何を測定しているのか

ROIとは投資収益率のことです。これは、投資額に対してどれだけの利益または損失が生じたかを示す単一の比率です。それ以上でもそれ以下でもありません。

「相対的」という言葉がまさにポイントです。ROIは金額ではなく、効率性を測定するものです。1,000ドルを投資して1,200ドルを得た場合、利益は200ドルで、ROIは20%、つまりプラスのROIとなります。文字通りに解釈すると、投資収益率20%とは、投資した1ドルごとに20セントの利益を得たことを意味します。マイナスのROIはその逆で、投資額の半分を失った場合、-50%となります。

人々がつまずくのはここです。ROIは時間の経過に伴う収益率ではありません。20%の収益が1週間で得られたのか、10年かかったのかは関係ありません。財務指標としては、スピードメーターというよりはスナップショットに近いものです。収益率では利益が出たかどうかが分かりますが、年間収益率ではどれくらいの速さで利益が出たかが分かります。人々は前者を引用して後者を推測します。収益率と時間のギャップはあらゆる場面で重要ですが、価格が昼食前に20%も変動する仮想通貨の世界では、ROIを年間利回りとして扱うのは投資家を欺く行為です。数字自体は正直ですが、その解釈はしばしば間違っています。

ROIの計算式とROIの計算方法

朗報です。ROIの計算式は、ナプキンに走り書きできるほど簡単です。難しいのは計算そのものではなく、入力する2つの数値を正直にすることです。

基本的なROIの計算式

基本的なROI計算方法:

ROI = (純利益 / 投資コスト) × 100

純利益とは、投資額から手元に残った金額を差し引いたものです。投資コストは見た目以上に複雑です。これは、当初の投資額に、手数料、税金、その他の諸経費を加えたもので、表示価格ではなく、投資全体のコストです。(純利益の代わりに純収入を入力する人もいますが、同じことです。)すると、パーセンテージが表示されます。そして、パーセンテージによって、トークン、株式、賃貸物件などを並べて、実際に比較することができるのです。

仮想通貨取引におけるROIの計算方法

では、実際の例を見てみましょう。ビットコインを40,000ドルで購入し、後で52,000ドルで売却します。12,000ドルの利益なので、30%ですよね?そう簡単にはいきません。2回の取引には、取引所とネットワーク手数料として約200ドルかかります。これにより、実際の投資コストは40,200ドルになり、純利益は11,800ドルに減少します。したがって、(11,800ドル / 40,200ドル)× 100 = 29.4%。30%に近いですが、30%ではありません。

200ドルなんて、まるで誤差の範囲のように思えるかもしれません。しかし、特に頻繁に取引したり、少額で取引したりする場合は、そうではありません。200ドルで購入した場合、手数料で利益がすべて消えてしまう可能性があります。真の仮想通貨投資収益率(ROI)を計算するには、ガス代、スプレッド、取引所の手数料を考慮に入れる必要があります。これらを除外してしまうと、計算結果は単なる自己満足的な話になってしまいます。

ステーキングの投資収益率と利回り

仮想通貨には、株式ではめったに直接得られない第2のエンジン、利回りが付加されます。トークンをステーキングすると、収益に報酬が積み上がります。Datawallet によると、2026年1月現在、イーサリアムのネットワークステーキングの利回りは約3.3%ですが、Solanaのネイティブステーキングは5.75%から6.5%で、流動性ステーキングトークンではさらに少し高くなります。Solanaは、これがいかに一般的になっているかを示しています。Solanaの供給量の約68%がステーキングされており、これは大規模なプルーフ・オブ・ステークチェーンの中で最も高い割合です。

頭の中で2つのエンジンを分けて考えてください。価格上昇は1つのリターン、ステーキング利回りはもう1つのリターンです。価格が一定で1年間3.3%の利回りで1万ドルのETHをステーキングした場合、利回りROIは約330ドルになります。さらに価格が20%上昇すれば、合計ROIは23%近くまで跳ね上がります。これらを組み合わせて全体像を把握しましょう。ただし、穏やかな5%の利回りを、四半期で50%も下落する可能性のある価格に対する保護策だと勘違いしてはいけません。

仮想通貨における優れた投資収益率(ROI)とは何か

「良い投資対効果(ROI)とは何か?」という問いは誰もが抱くものですが、正しく定義できる人はほとんどいません。ベンチマークと期間がなければ、良いROIは意味をなさないのです。

まずはベンチマークから始めましょう。1928年から2024年までのS&P500指数は、配当金を再投資した場合、平均で年間約10.2%のリターンを上げています。これが基準です。暗号資産のポジションは、退屈なインデックスファンドに匹敵するためには、年間約10%のリターンを達成しなければなりません。しかも、そこに至るまでにどれだけのストレスを負ったかを考慮した上で、この水準を達成する必要があるのです。リスク調整を行えば、より穏やかな資産の低いROIでも、派手な資産を静かに上回ることができるのです。

朗報は、多くの場合、実際に利益が出るということです。2026年の消費者調査によると、米国の暗号資産保有者の53%が純利益を上げており、純損失を出しているのは21%、ほぼ損益が均衡しているのは23%でした。つまり、暗号資産は必ずしも損失を招くものではないのです。

しかし、最高のROIを追い求めること自体が罠です。CoinGecko Researchによると、2024年に最も利益を上げたVirtuals Protocolは23,000%以上のリターンを上げましたが、チャート上では人生を変えるような数字に見えても、実際にはほとんどの人が底値で買って高値で売るわけではないため、破滅を招くことになります。Virtualsのような成功例の裏には、ひっそりと価値がゼロになったトークンが千個もあるのです。生き残った人はスクリーンショットを撮られますが、死んだ人は撮られません。また、「良い」かどうかは、いつ買ったかによって全く異なることにも注意してください。市場で最高のROIと最悪の損失は、同じ資産が2年連続で発生する可能性があります。ROIに基づいてさまざまな投資を比較したいなら、同じ期間で比較してください。そうでないと、比較は茶番劇になってしまいます。

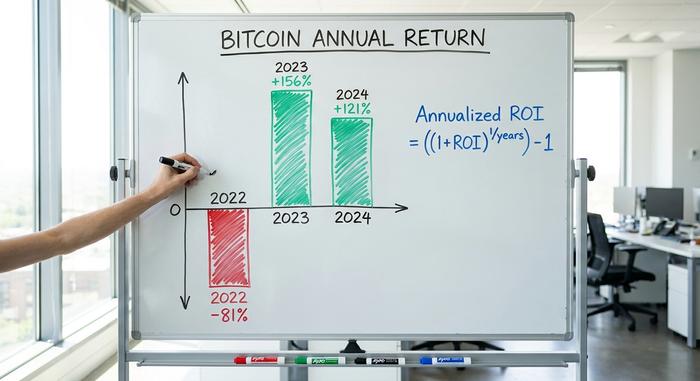

年間投資収益率と、タイミングによってそれが変わる理由

期間を考慮しない生のROIは、真実の半分しか示していない。年率換算こそが正しい方法であり、ビットコインはどんな教科書よりも説得力のある例を示している。3年間連続で見てみよう。

| 年 | ビットコインの年間リターン |

|---|---|

| 2022 | -81% |

| 2023 | +156% |

| 2024 | +121% |

同じ資産。同じコード。しかし、購入した日という偶然の出来事だけで、全く異なる3つの人生が生まれた。これが、ここでの不都合な教訓だ。勝者と損失者を分けたのは、資産そのものではなく、参入のタイミングだったのだ。

つまり、年換算するということです。一括払いの投資収益率を年間換算値に書き換えるのです。

年率換算ROI = ((1 + ROI)^(1 / 年)) − 1

200%の利益は、まるで一世代分の富のように聞こえますが、それが10年かかったと聞けば話は別です。年率換算すると約11.6%。退屈なインデックスファンドをわずかに上回る程度です。1年で50%の利益を上げれば、あっという間に上回ります。ですから、誰かが驚異的な仮想通貨の投資収益率を誇示して、その期間を省略した場合は、自分で静かに計算してみましょう。数字は往々にして縮むものです。

ROIを使って投資を比較する方法

ROIの最大の特長は、全く異なる資産を一つの尺度で表せる点にある。株式、賃貸物件、マーケティングキャンペーン、各種トークンなど、すべてが単一の比較可能なパーセンテージに集約される。ただし、注意点がある。この尺度は、それぞれの資産を同じ期間で、同じコストを計上して測定した場合のみ有効となる。

意図的にミスマッチなラインナップで構成された2024年の選手たちをご紹介します。

| 資産 | 2024年リターン | 標準収量 | リスクプロファイル |

|---|---|---|---|

| ソラナ(SOL) | +493% | 5.75~6.5%のステーキング | 非常に高い変動性 |

| ビットコイン(BTC) | +134% | なし | 高い変動性 |

| イーサリアム(ETH) | +53% | 約3.3%のステーキング | 高い変動性 |

| S&P500 | 約+25% | 配当利回り約1.3% | 適度 |

| 米国貯蓄口座 | 約4% | 4%の金利 | ほぼゼロ |

上から下までざっと見てみると、仮想通貨は手がつけられないように見える。それが罠だ。仕掛けられた餌だ。1年間のプラス成長は、80%もの下落を経験する年を覆い隠し、貯蓄口座は一度たりとも損をしたことがないという事実を無視している。さらに2つの点が、安易な比較を台無しにする。ほとんどのトークンは配当を支払わないため、リターンはすべて価格変動に左右される。そして、仮想通貨は24時間365日取引が続くが、株式指数は金曜日の午後に取引を終了する。同じ割合でも、その動きは全く異なる。ROIは投資を比較するものであり、保有することで失う睡眠時間を比較するものではない。

投資家が見落としがちなROIの限界

ROIの単純さは、同時に落とし穴でもある。収益性を測る指標としては優れているが、意思決定のための総合的なツールとしては危険だ。なぜなら、ROIは4つの重要な要素を無視しており、仮想通貨はそれらすべてを増幅させるからだ。

まず、時間についてです。これについては既に説明しました。単純なROIは時間を考慮しないため、内部収益率(IRR)、正味現在価値(NPV)、回収期間といった指標が存在するのです。IRRとNPVは、単純なROIでは考慮されないお金の時間価値を計算に組み込みます。回収期間は、少なくとも資金がどれくらいの期間拘束されるかを教えてくれます。

第二に、リスクです。国債で30%の投資収益率(ROI)を達成するのと、ミームコインで30%のROIを達成するのとでは、同じ成果とは言えません。リスク調整指標は、この点を捉えようとします。2020年から2024年にかけて、 ビットコインのシャープレシオは約0.96となり、S&P500の0.65を上回り、ソルティーノレシオは約1.86でした。これは「仮想通貨は単なるギャンブルだ」という批判に対する最も強力な反論であり、ROIだけでは決して得られないまさにその文脈です。

第三に、税金、手数料、インフレです。税引き前のROIは、実際に手元に残る金額を過大に示しています。トークンを売却して利益が出た場合、IRS(内国歳入庁)は税金を徴収します。この税金は、取引を行う上での実質的なコストの一部です。インフレは残りの利益を徐々に減らしていきます。例えば、物価が4%上昇した年に10%のROIを達成したとしても、購買力で考えると実際には6%程度にしかならないでしょう。単純なROIでは、こうした調整は考慮されません。

4つ目、そして仮想通貨の世界で最も厳しい点:実現利益と未実現利益の違い。紙上のROIはお金ではありません。トークンが+300%と表示されていても、ハッキングでプロトコルが枯渇したり、80%の下落を耐え抜いたりした場合、そのROIは決してあなたのものにはならないのです。画面上の数字と銀行口座の数字は、売却するまでは別物です。私は、一度も確定していない利益を口にする人たちを見てきました。

意思決定においてROIを効果的に活用する方法

ROIはあくまでも選別ツールとして活用すべきであり、決して最終的な判断基準として用いるべきではない。ROIは、どのアイデアを詳しく検討する価値があるかを判断するための概算値であって、どのアイデアに全財産を賭けるべきかを判断するためのものではない。

仮想通貨におけるROI(投資収益率)の信頼性を高めるためのいくつかの習慣:

- ガソリン代、為替手数料、スプレッド、税金など、あらゆるコストを計算しましょう。投資収益率(ROI)は、こうした隠れたコストの中に潜んでいます。

- 比較する前に年率換算してみましょう。期間を設定することで、見栄えの良い数字が現実的な数字になります。

- ピーク値だけでなく、下降幅も確認しましょう。生き残れることが、華々しいものより重要です。

- 実現利益と帳簿上の利益は分けて考えましょう。家賃の支払いに使えるのは、実現利益だけです。

そうすることで、ROIはあらゆる投資判断において本来あるべき姿、つまり迅速かつ正直な最初の判断基準となり、最終的な判断基準ではなくなる。

ROIが教えてくれることと教えてくれないこと

ROIは出発点であって、ゴールではありません。投資がコストに対して利益を生んだのか、損失を出したのかを、明確かつ迅速に示してくれるものです。これは非常に有用な指標なので、活用すべきです。

しかし、この数字だけでは、その利益がリスクに見合うものだったのか、どれくらいの時間がかかったのか、そして実際に利益を受け取れるのかどうかは分かりません。仮想通貨の世界では、この3つの点が全てを左右します。ですから、パーセンテージはあくまで最初の質問として捉え、決して最後の質問として考えてはいけません。次にトークンのROIに驚愕した時は、退屈な質問でも構いません。「どれくらいの期間で、どれくらいのリスクを負ったのか?」と。