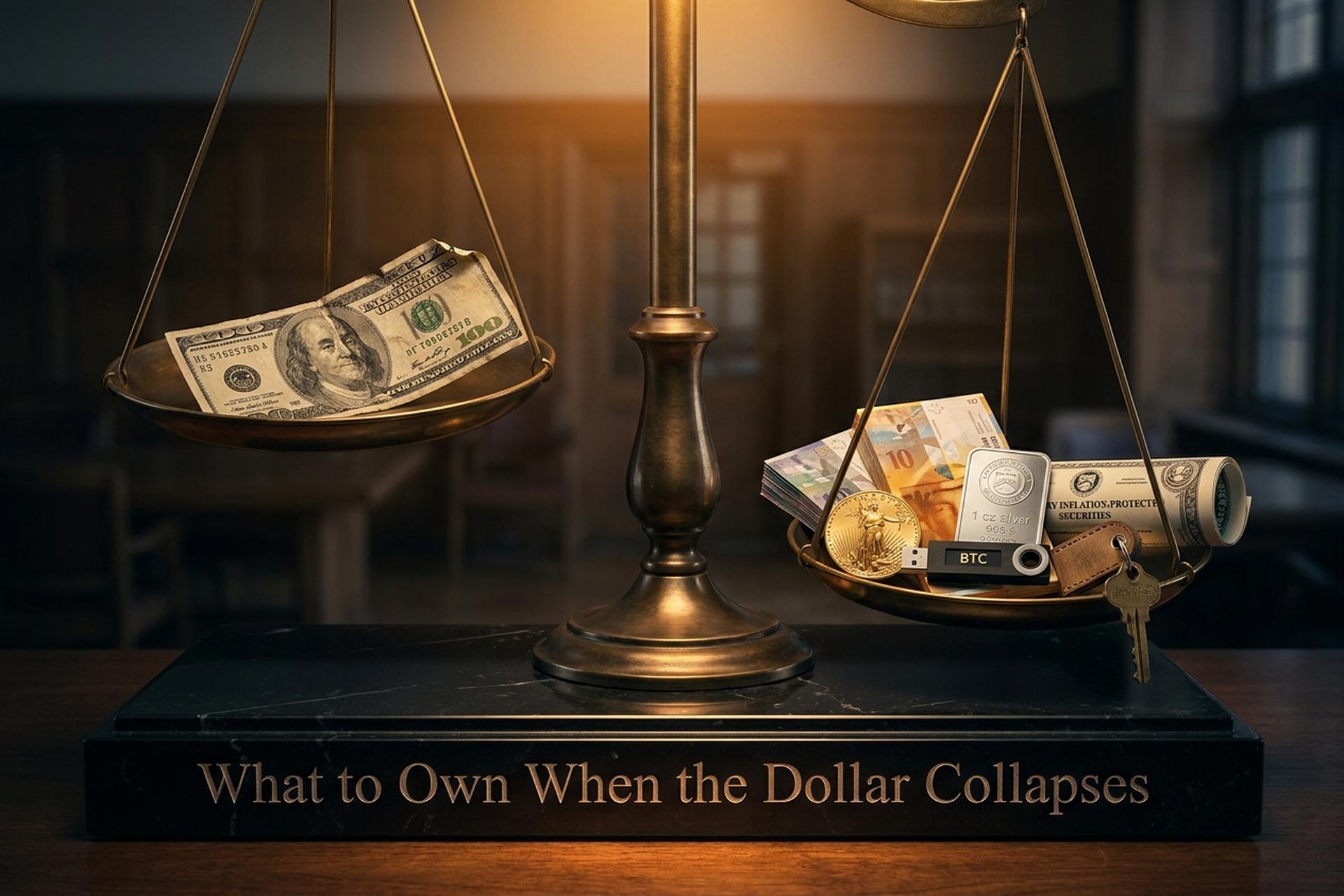

ドルが暴落したときに保有すべき資産:資産をヘッジする

米国の連邦債務は2025年第4四半期に38兆8600億ドルを超え、対GDP債務比率は122%近くに達している。2026年度の財政赤字は1兆9000億ドルに達する見込みだ。一方、IMF COFER調査によると、世界の外貨準備高に占めるドルの割合は56.77%に低下し、数十年来の低水準となった。金価格は2026年1月28日に1オンスあたり5589ドルの史上最高値を更新し、2025年末には65%上昇した。ビットコインは2025年10月に12万6000ドルに達した。「ドルが崩壊したらどうなるか」という話は、いつの間にか仮説ではなくなり、資産配分の問題となった。

このガイドは、資産配分について解説するものです。悲観論ではありません。複数のシナリオにおいて購買力を維持できる、概ね平凡で、概ね分散投資されたポートフォリオについて解説します。

「ドル崩壊」が実際に意味すること

真の「ドル暴落」は、連続体の極端な端に位置する。穏やかな端は、2025年1月から2026年4月にかけてDXYが実際に示したようなもので、主要通貨に対して年間5~10%の下落だった。厄介ではあるが、日常的な出来事だ。

中間段階は通貨危機の領域だ。ドルは1~2年で30~50%下落し、インフレ率は10%台に急上昇する。アルゼンチン、トルコ、そして2018年以降のレバノンが現在この段階にある。

極端な例としてはハイパーインフレが挙げられる。1923年のワイマール共和国、2008年のジンバブエ、2018年のベネズエラなどがその例だ。それぞれ異なる問題であり、それに対する対策も全く異なる。

米ドルは1971年にニクソンショックで金との交換が終了し、世界の他の主要な不換通貨も数年以内にそれに続いたため、不換通貨となった。ドルは1913年の基準値に対して購買力の約96%を失った。これは主に、一度の急激な変化ではなく、年々の静かなインフレによるものである。連邦準備制度理事会は、M2マネーサプライを2020年1月の15.4兆ドルから2026年1月には22.44兆ドルに拡大した。これは6年間で46%の増加である。

ドルの基軸通貨としての役割は、持続的ではあるものの、永続的なものではない。ポンドは、約30年にわたる緩やかな価値下落の後、基軸通貨としての地位を失った。ローマのデナリウス銀貨も、貨幣制度が崩壊するまで2世紀にわたって価値が下落し続けた。緩やかな価値下落の方が、より一般的な形態である。

分散投資が単一投資よりも優れている理由

あらゆるドルストレスシナリオにおいて、単一の資産が必ず勝つということはありません。インフレが穏やかで株式が上昇しているときは、金はパフォーマンスが劣ります。ビットコインは、リスク回避のパニックが同時に起こると売られます。先進国の中央銀行が一斉に通貨を切り下げると、外貨は苦戦します。現金が必要なときに、不動産は流動性が低くなります。「勝つ取引を一つだけ選ぶ」という本能は、まさに1937年以来最悪の60/40ポートフォリオの結果を生み出した本能です。2022年にはバランス型ファンドが17%下落し、10年物米国債も17.8%下落しました。同じバランス型ポートフォリオは、1970年代のインフレ期には現金よりも優れたパフォーマンスを示しました。リスクを分散させるというのは、刺激的な文章ではありませんが、永続的なアドバイスです。

分散投資が有効なのは、様々な資産クラスが異なるタイミングで価値を失うからです。重要なのは、それぞれの資産クラスの割合です。2026年のディフェンシブな資産配分では、貴金属を10~20%(従来の5%)に、暗号資産を1~5%、国際的な株式を30~40%、外国為替とTIPSを5~10%に配分するのが一般的です。不動産は居住地によって5~15%程度です。重要なのは個々の資産の選択ではなく、組み合わせ方です。

金と銀:ベース層としての物理的な貴金属

貴金属は金融における最も古いヘッジ手段である。過去3年間、その古さが報われてきた。金は2025年に65%上昇し、銀は149%、プラチナは122%上昇した。これは紛れもない事実だ。

需要面では中央銀行が大きな役割を果たした。世界金評議会によると、2024年の中央銀行による金購入量は1,045トン、2025年にはさらに863トンに達した。ポーランドだけでも2025年に102トンを追加購入し、2年連続で政府系購入国のトップとなった。中国は2025年11月まで13ヶ月連続で金を購入し続けた。

金の所有方法は、所有量と同じくらい重要です。現物金(LBMA認定精錬業者による1オンス金貨、1キロ金地金)は、最も確実なヘッジ手段となります。ゴールドIRAは、認可された保管機関を通じて税金繰延べで投資できます。GLDやIAUなどのETFは、低コストで流動性の高い投資機会を提供しますが、現物の金や銀を自分の名義で所有することはできません。鉱山株は、株式市場との相関性という代償を伴いますが、レバレッジ効果をもたらします。

銀は異なる様相を呈している。6年連続で供給不足が続き、年間1億6000万オンス以上が不足している。金銀比率は2025年初頭には85対1近くまで上昇したが、その後年内に急激に低下した。プラチナとパラジウムは産業需要が中心で、金融面での役割は小さい。中核的な保有銘柄ではなく、ヘッジ手段として活用すべきだろう。

2024年4月に金に裏付けられた通貨として発行されたジンバブエのZiGは、金本位制の限界を如実に示している。金に裏付けられているにもかかわらず、ZiGは発行時の約94%の価値を失ってしまった。財政面や政治面における根本的な問題が残る通貨にとって、実物資産の準備金は救いにならない。金融危機のサイクルを通して最も長い実績を持つのは、現物の貴金属を自ら保有することだ。そして、世界の市場はまさにそれを評価している。

| 形状 | スポット価格に対するプレミアム | 流動性 | 最適 |

|---|---|---|---|

| 1オンス金貨(イーグル、メイプルリーフ) | 3~7% | 高級小売店 | 初めて住宅を購入する人 |

| 1kgの鋳造金塊 | 2~3% | ディーラー/金庫 | 主要保有資産 |

| 金ETF(GLD、IAU) | 0.4%の費用 | 最高 | 税制優遇口座 |

| ゴールドIRA | 1~3%の保管料 | 中くらい | アメリカの退職金 |

| 1オンス銀貨 | 8~15% | 中くらい | 戦術的、分割可能 |

| プラチナ地金(1オンス) | 4~8% | より低い | 多様化ツールのみ |

外貨とTIPS:依然として有効なペーパーヘッジ

紙ベースの金融システムから抜け出せない場合でも、適切な紙資産は依然として有効です。スイスフラン、日本円、シンガポールドルは、定番の安全資産です。特にスイスフランは、ほとんどの期間においてドルに対して大幅に上昇しています。TIAA、Interactive Brokers、Wiseなどの証券会社を通じて外貨を直接保有することで、市場のタイミングを計ることなく為替リスクを享受できます。

米国財務省物価連動債(TIPS)は、ここではあまり注目されていない存在だ。2026年5月13日時点の10年物TIPSの実質利回りは1.98%で、名目上は魅力的とは言えないが、元本は消費者物価指数(CPI)に連動して調整される。インフレ局面において、TIPSは現金や従来の債券では提供できないメリットをもたらす。

ノルウェー、スイス、シンガポールの国債は機関投資家向けだが、利回りは通常低い。一方、TIAAやEverbankの外貨建て定期預金は、FDICと同等の保護を受けながら米ドル以外の現金資産を求める個人投資家にとって、よりシンプルな選択肢となる。

ビットコインと仮想通貨:最も急速に成長する1~5%の市場

ビットコインはこのリストの中で最も新しく、最も賛否両論を巻き起こしている資産です。この資産は2025年10月に12万6000ドルを突破し、2026年までその水準付近で推移しました。米国の戦略的ビットコイン準備金は2025年3月6日に承認され、連邦政府は20万7000BTC近くの保有を正式に決定しました。ブータンは約1万2062BTCを保有しており、これはGDPの約40%に相当します。エルサルバドルは約7500BTCを保有しています。ビットコインはもはや個人投資家の投資対象ではなく、国家のバランスシート上の資産となっています。

それは個人にとっても重要なことです。準備預金制度を持つ国債が金や外貨と並んでビットコインを保有するようになったのであれば、ビットコインは個人投資家が金IRAや外貨預金ですでに用いているのと同じ評価基準で評価されるべきです。同じ配分ではなく、同じ評価基準です。

ドルリスクをヘッジする人にとって重要な暗号資産は3つあります。1つ目は、供給量が2100万枚に固定されているデジタルハードマネーとしてのビットコインです。2つ目は、ステーブルコインです。USDTの発行残高は1896億ドル、USDCは776億ドルです。これらを合わせると、ステーブルコイン市場は2026年にはおよそ3190億ドルに達します。これらを使えば、米国の銀行システム外でドル建ての残高を保有できます。2025年のGENIUS法は、米国における準拠したステーブルコイン発行のための初の連邦枠組みを創設しました。3つ目は、保管の手間なくオンチェーンの現物金を提供するトークン化された金(PAXG、XAUT)です。

暗号資産のリスクは、理論上のゼロではなく、ボラティリティにあります。重要なのは投資規模の調整です。ポートフォリオの1~5%に配分すれば、残りのポートフォリオをリスクにさらすことなく、非対称的な上昇局面の大部分を捉えることができます。10%を超えると、ビットコインが全体のリターンを左右する主要因となり、全く異なるリスクを伴うことになります。

不動産、商品、生産資産

不動産市場は動きが遅く、待つことで利益が得られます。米国の住宅価格は、ケース・シラー指数に基づくと、2020年1月から2026年初頭にかけて約50%上昇し、同時期の消費者物価指数(CPI)の上昇率23%を大きく上回りました。直接所有には、レバレッジ、住宅ローン返済、維持管理といった負担が伴います。REIT(VNQ、IYR)は、こうした負担なしに流動性の高い投資機会を提供しますが、直接所有する不動産よりも株式市場との相関性が高い傾向があります。

農地は、二重のヘッジと言えるでしょう。NCREIF農地指数は、1992年以来、年率約10.15%のリターンと6.82%のボラティリティを実現しており、S&P 500を上回り、下落幅は半分以下となっています。AcreTrader、FarmTogether、そして少数の農地REITを通じて、個人投資家のアクセスも向上しています。

DBCやUSCIを通じた商品投資は、インフレと連動した石油、農産物、金属のバスケットを提供します。これは、景気循環を通じて財・サービスへの需要が内在する、生産性の高い有形資産クラスです。実物資産からの収益を上げている国際株(ブラジルの鉱業、オーストラリアの鉱業、ノルウェーの大手エネルギー企業など)は、現地通貨の変動に対する有効なヘッジとなります。資産を所有する企業を所有するというバフェットの言葉は今もなお当てはまります。収益性の高い鉱業会社は、数十年にわたって採掘する金属の価値を上回ることが多いのです。

実際の通貨崩壊から得られる歴史的教訓

過去の崩壊で生き残ったものは、次の崩壊でも生き残る可能性が高いことを示唆している。そのリストは人々が想像するよりも短い。しかも、どの事例においても驚くほど一貫性がある。

ワイマール共和国を例にとってみましょう。1919年には1米ドル=49マルクだったマルクは、1923年11月には1米ドル=4兆2000億マルクにまで上昇しました。金を保有していた者は富を維持できたのです。外貨も同様です。不動産、機械、美術品、宝石類も富を維持できました。マルク建て債券は実質的に価値がゼロになってしまったのです。

ジンバブエ、2008~2009年。中央銀行は100兆ドル紙幣を発行したが、その紙幣でパン1斤しか買えなかったことは有名だ。生き残った地元住民は、米ドルの現金、金、あるいは生産的な土地を保有していた。ジンバブエはその後、金に裏付けられた通貨を2度試みた(ZiG、2024年4月)。しかし、どちらの試みも失敗に終わっている。実物資産による裏付けだけでは、破綻した発行体を立て直すことはできないのだ。

ベネズエラ、2016年~2019年。インフレ率が1000%を超えた。地元住民は米ドル現金に切り替え、その後、ステーブルコインが流動性の高い国内市場に登場したことでUSDTに移行した。

アルゼンチンはこの体制をほぼ継続的に維持している。2023年12月の消費者物価指数は前年比211%を記録した。国内最大の取引所であるBitsoでの仮想通貨購入の半分が現在USDTで決済されている。

トルコも同様の状況にある。トルコリラは2022年から2025年の間に対ドルで80%以上下落した。バイナンスのUSDT-TRYペアの累計取引量は220億ドルを超えている。金とステーブルコインがその上昇を牽引した。

| 崩壊 | 年 | インフレのピーク | 効果があった資産 |

|---|---|---|---|

| ワイマール共和国 | 1921年~1923年 | 1米ドルあたり4.2兆マルク | 金、外国為替、不動産 |

| ジンバブエ | 2008-2009 | 89.7垓% | 米ドル現金、金、家畜 |

| ベネズエラ | 2016年~2019年 | 1,000%以上 | 米ドル現金、USDT、金 |

| アルゼンチン | 2018年~2025年 | 211%(2023年12月時点) | USDT、USD、RE |

| 七面鳥 | 2022年~2025年 | トルコリラ(米ドル比)-80%以上 | 金、USDT、USD CD |

まとめると:保護的配分のサンプル

教科書通りの2026年型ディフェンシブ資産配分は、特に奇抜なものではありません。生産性の高い株式に約30~40%、海外投資に10%を配分します。貴金属には10~20%を投資し、金と銀の比率は70対30で、ほとんどが現物です。不動産には5~15%を投資し、直接投資またはREIT(不動産投資信託)に投資します。外国為替とTIPS(インフレ連動債)には5~10%を投資します。暗号資産には1~5%を投資し、主にビットコイン、少量のETHまたはソラナを投資します。流動性確保のため、現金と短期国債に5%を投資します。毎年リバランスを行い、ニュースの見出しではなく、年齢とリスク許容度に合わせて配分を調整します。

結論:割り当てを構築したら、ノイズは無視する。

真のドル暴落は、テレビで放映されるような単一の出来事として起こることは稀です。より一般的なのは、購買力が10年間で年率5~10%ずつ徐々に低下し、その間に急激な下落が混在するというパターンです。この緩やかな下落をヘッジする資産配分は、突然の暴落をヘッジする資産配分と同じです。一度構築し、毎年リバランスを行い、悲観的な報道は無視しましょう。ドルが崩壊するかどうかは誰にも予測できません。ポートフォリオがその過程を生き残るか、生き残らないかは、今年構築したポートフォリオの構成によって決まります。実物資産、生産性の高い株式、そして適度な暗号資産を組み合わせた防御的なポートフォリオは、今後10年間に起こりうるあらゆる金融危機シナリオに対する賢明なヘッジとなります。