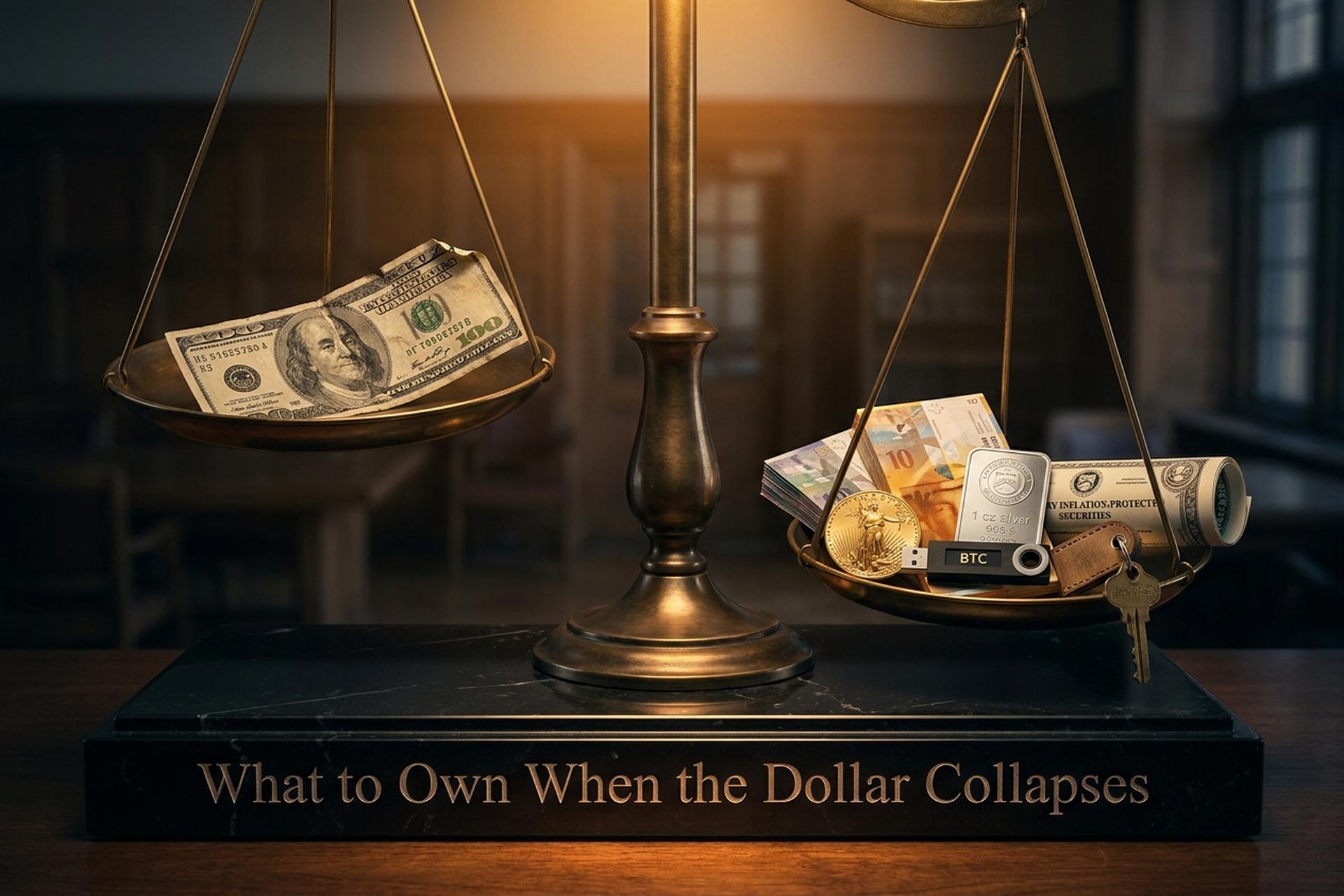

Що мати, коли долар впаде: захистіть своє багатство

Федеральний борг США перевищив 38,86 трильйона доларів у четвертому кварталі 2025 року. Співвідношення боргу до ВВП становить майже 122 відсотки. Дефіцит у 2026 фінансовому році має сягнути 1,9 трильйона доларів. Тим часом частка долара у світових валютних резервах знизилася до 56,77 відсотка, що є мінімумом за багато років, згідно з опитуванням МВФ COFER. Золото встановило новий історичний максимум у 5589 доларів за унцію 28 січня 2026 року та завершило 2025 рік зростанням на 65 відсотків. У жовтні 2025 року біткойн коштував 126 000 доларів. Речення «що, якби долар впав» перестало бути гіпотетичним десь на цьому шляху та стало питанням розподілу.

Цей посібник присвячений саме такому розподілу. Не фатальним наслідкам. Здебільшого нудному, здебільшого диверсифікованому портфелю, який зберігає купівельну спроможність за кількома сценаріями.

Що насправді означає «крах долара»

Справжній «крах долара» знаходиться на крайньому кінці континууму. Помірний кінець – це те, що DXY фактично забезпечив з січня 2025 року по квітень 2026 року: щорічне падіння на 5-10 відсотків відносно основних валют. Дратує, але є звичайним явищем.

Середина — це територія валютної кризи. Долар втрачає 30-50 відсотків протягом року-двох. Інфляція сягає десятків. Аргентина, Туреччина та Ліван після 2018 року зараз живуть там.

Далекий кінець — це гіперінфляція: Веймарська криза 1923 року, Зімбабве 2008 року, Венесуела 2018 року. Інші проблеми та зовсім інші підходи.

Долар США є фіатною валютою з 1971 року, коли шок Ніксона поклав край конвертації в золото, а інші основні фіатні валюти світу наслідували його приклад протягом кількох років. Долар втратив близько 96 відсотків своєї купівельної спроможності порівняно з базовим рівнем 1913 року. Здебільшого через тиху, щорічну інфляцію, а не через одноразовий спад. Федеральна резервна система збільшила грошову масу M2 з 15,4 трильйона доларів у січні 2020 року до 22,44 трильйона доларів у січні 2026 року. Це 46-відсоткове зростання за шість років.

Роль долара як резервної валюти є незмінною. Вона не є постійною. Фунт стерлінгів втратив свою резервну корону приблизно після трьох десятиліть поступового знецінення. Римський денарій падав протягом двох століть, перш ніж грошова система здалася. Повільна ерозія є більш поширеною формою.

Чому диверсифікація перемагає одиночні ставки

Жоден окремий актив не виграє за кожного сценарію стресу щодо долара. Золото показує низькі результати, коли інфляція помірна, а акції зростають. Біткойн розпродається в умовах пов'язаної з цим паніки щодо відмови від ризиків. Іноземні валюти зазнають труднощів, якщо всі центральні банки розвинених ринків одночасно девальвують активи. Нерухомість стає неліквідною, коли вам потрібні гроші. Інстинкт вибрати «одну виграшну угоду» – це саме той інстинкт, який призвів до найгіршого результату портфеля 60/40 з 1937 року, коли збалансовані фонди впали на 17 відсотків у 2022 році, а 10-річні казначейські облігації – на 17,8 відсотка. Той самий збалансований портфель також перевершив готівку протягом усієї інфляції 1970-х років. «Розподіляйте ставки» – це не захопливий текст. Це довговічна порада.

Диверсифікація працює, оскільки змішані класи активів втрачають вартість у різний час. Важливими є розміри зрізів. Захисний розподіл у 2026 році зазвичай збільшує частку дорогоцінних металів до 10-20 відсотків (проти традиційних 5), 1-5 відсотків залишається в криптовалюті, 30-40 відсотків – в продуктивних акціях з міжнародним ухилом, а 5-10 відсотків – резервується для іноземної валюти та TIPS. Нерухомість становить 5-15 відсотків залежно від того, де ви живете. Річ у тім, що йдеться про поєднання, а не про вибір.

Золото та срібло: фізичні дорогоцінні метали як базовий шар

Дорогоцінні метали – це найстаріший хедж у фінансах. Останні три роки винагородили цю застійність. Золото зросло на 65 відсотків у 2025 році. Срібло зросло на 149 відсотків. Платина зросла на 122 відсотки. Не непомітно.

Центральні банки виконали більшу частину важкої роботи з боку попиту. Всесвітня золота рада зафіксувала 1045 тонн закупівель золота центральними банками у 2024 році. Потім ще 863 тонни у 2025 році. Тільки Польща додала 102 тонни у 2025 році, ставши найбільшим суверенним покупцем два роки поспіль. Китай продовжив 13-місячну серію покупок до листопада 2025 року.

Те, як володіти золотом, так само важливо, як і те, скільки ви ним володієте. Фізичне золото (монети вагою 1 унція, золоті злитки вагою 1 кілограм від афіліатованих LBMA афіліатів) забезпечує вам найчистіше хеджування. Золоті IRA пропонують відстрочену оподаткування експозицію через затверджених зберігачів. ETF, такі як GLD та IAU, пропонують дешеву ліквідну експозицію, але ви не володієте фізичним золотом та сріблом від свого імені. Акції гірничодобувних компаній додають кредитного плеча ціною кореляції фондового ринку.

Срібло має інший профіль. Шість років поспіль дефіциту поставок. Понад 160 мільйонів унцій на рік. Співвідношення золото-срібло на початку 2025 року становило близько 85 до 1 і різко скоротилося протягом року. Платина та паладій – це історії промислового попиту з меншою монетарною роллю. Побічні хеджування, а не основні активи.

Зімбабвійська валюта ZiG, запущена у квітні 2024 року як валюта, забезпечена золотом, ілюструє межі історії золота. Незважаючи на золоте забезпечення, ZiG втратила приблизно 94 відсотки своєї початкової вартості. Резерви матеріальних активів не рятують валюту, основні фіскальні та політичні проблеми якої залишаються. Володіння фізичними дорогоцінними металами самостійно – це версія з найдовшим перебігом циклів фінансових криз. Саме це винагороджують світові ринки.

| Форма | Преміум понад спот | Ліквідність | Найкраще для |

|---|---|---|---|

| Золоті монети вагою 1 унція (Орел, Клен) | 3-7% | Високий рівень роздрібної торгівлі | Покупці, що вперше купують |

| 1 кг литий золотий злиток | 2-3% | Дилер / сховище | Основні активи |

| Золотий ETF (GLD, IAU) | 0,4% витрат | Найвищий | Рахунки з пільговим оподаткуванням |

| Золотий IRA | 1-3% вартості зберігання | Середній | Пенсійний дохід у США |

| 1 унція срібла круглого розміру | 8-15% | Середній | Тактичний, ділимий |

| Платиновий злиток (1 унція) | 4-8% | Нижня | Тільки диверсифікатор |

Іноземні валюти та TIPS: паперові хеджування, які досі працюють

Якщо ви не можете вийти з паперової системи, правильні паперові активи все одно допоможуть. Швейцарський франк, японська єна та сінгапурський долар – це класичне тріо безпечних гаваней. Франк, зокрема, значно зріс по відношенню до долара протягом більшості багаторічних періодів. Зберігання іноземної валюти безпосередньо через TIAA, Interactive Brokers або Wise дає вам доступ до валютного сегмента без необхідності враховувати зміни на ринку.

Цінні папери Казначейства США, захищені від інфляції, є тут нелюбимим братом. Реальна дохідність 10-річних облігацій TIPS становила 1,98 відсотка 13 травня 2026 року — не надто привабливо в номінальному вираженні, але основна сума коригується разом з індексом споживчих цін. В умовах інфляції TIPS забезпечують те, чого не можуть забезпечити готівка та звичайні облігації.

Суверенні облігації Норвегії, Швейцарії та Сінгапуру підходять для інституційно орієнтованих осіб, хоча дохідність зазвичай низька. Депозитні сертифікати в іноземній валюті від TIAA та Everbank є простішим варіантом для роздрібних покупців, які бажають мати альтернативний долар США готівковий портфель із захистом, еквівалентним FDIC.

Біткойн та криптовалюта: найшвидше зростаючий сегмент 1-5 відсотків

Біткойн – найновіший і найбільш суперечливий запис у цьому списку. У жовтні 2025 року актив подолав позначку в 126 000 доларів і тримався близько цього рівня до 2026 року. Стратегічний резерв біткойнів США був затверджений 6 березня 2025 року, а федеральний уряд формалізував активи на суму близько 207 000 BTC. Бутан володіє приблизно 12 062 BTC, що дорівнює приблизно 40 відсоткам ВВП. Сальвадор має близько 7 500 BTC. Біткойн став активом суверенного балансу, а не просто роздрібною ставкою.

Це важливо і для окремих осіб. Якщо казначейства з резервними мандатами тепер зберігатимуть біткойн разом із золотом та іноземною валютою, актив заслуговує на ту саму систему оцінки, яку роздрібні покупці вже використовують для золотих IRA та депозитів у іноземній валюті. Не той самий розподіл. Та сама система.

Три криптовалютні сегменти мають значення для тих, хто хеджує доларові ризики. По-перше, біткойн як цифрові гроші з фіксованою пропозицією в 21 мільйон. По-друге, стейблкоїни. USDT має в обігу 189,6 мільярда доларів. USDC становить 77,6 мільярда доларів. Загалом, ринок стейблкоїнів досягне приблизно 319 мільярдів доларів у 2026 році. Вони дозволяють вам зберігати баланс, деномінований у доларах, поза банківською системою США. Закон GENIUS 2025 року створив першу федеральну систему для відповідного випуску стейблкоїнів у США. По-третє, токенізоване золото (PAXG, XAUT), яке надає вам фізичне золото в блокчейні без проблем зі зберіганням.

Ризик криптовалюти полягає в волатильності, а не в теоретичному нулі. Розмір – це дисципліна. Розподіл 1-5 відсотків охоплює більшу частину асиметричного потенціалу зростання, не наражаючи на ризик решту портфеля. Якщо збільшити інвестиції вище 10 відсотків, біткойн стане домінуючим фактором вашої загальної прибутковості, що є зовсім іншою ситуацією.

Нерухомість, товари та виробничі активи

Нерухомість рухається повільно і виправдовує очікування. Ціни на житло в США зросли приблизно на 50 відсотків за показником Case-Shiller з січня 2020 року до початку 2026 року, що значно перевершує 23-відсоткове зростання ІСЦ за той самий період. Пряме володіння передбачає леверидж, іпотечні платежі та обслуговування. REIT (VNQ, IYR) забезпечують ліквідний вплив без цих труднощів, хоча вони більше корелюють з акціями, ніж прямі інвестиції в нерухомість.

Сільськогосподарські угіддя – це захист всередині захисту. Індекс сільськогосподарських угідь NCREIF з 1992 року демонструє приблизно 10,15% річних доходів з волатильністю 6,82%, що перевершує S&P 500 з менш ніж половинним падінням. Доступ до роздрібної торгівлі покращився завдяки AcreTrader, FarmTogether та кільком інвестиційним фондам нерухомості (REIT), що займаються сільськогосподарськими угіддями.

Експозиція сировинних товарів через DBC або USCI забезпечує корельований з інфляцією кошик нафти, сільського господарства та металів — продуктивний клас матеріальних активів із вбудованим попитом на товари та послуги протягом усіх циклів. Міжнародні акції з прибутковістю від твердих активів (бразильська гірничодобувна промисловість, австралійські гірничодобувні компанії, норвезькі енергетичні компанії) виступають продуктивним захистом від будь-якої історії в місцевій валюті. Література Баффета про володіння компанією, яка володіє активом, все ще актуальна: прибуткова гірничодобувна компанія зазвичай перевершує метал, який вона видобуває, протягом десятиліть.

Історичні уроки з колапсів реальних валют

Те, що збереглося під час минулих колапсів, говорить про те, що, ймовірно, переживе наступний. Список коротший, ніж очікують люди. Він також разюче послідовний у різних випадках.

Візьмемо, наприклад, Веймарську Німеччину. У 1919 році марка знизилася до 49 марок за 1 долар США, а потім до листопада 1923 року до 4,2 трильйона марок за 1 долар США. Той, хто володів золотом, зберігав багатство. Іноземні валюти також. Нерухомість, машини, твори мистецтва, ювелірні вироби. Облігації, деноміновані в марках, в реальному вираженні впали до нуля.

Зімбабве, 2008-2009. Резервний банк надрукував банкноту на 100 трильйонів доларів, якою можна було купити одну буханку хліба. Місцеві жителі, які вижили, мали фізичні готівкові долари США, золото або продуктивні землі. Зімбабве двічі з того часу намагалася використовувати гроші, забезпечені золотом (ZiG, квітень 2024 р.). Обидві спроби зазнали невдачі. Одне лише забезпечення твердими активами ніколи не виправить невдалу ситуацію з емітентом.

Венесуела, 2016-2019. Інфляція перевищила 1000 відсотків. Місцеві жителі перейшли на готівкові долари США, а потім на USDT, коли стейблкоїни з'явилися на ліквідних місцевих ринках.

Аргентина майже безперервно перебуває в цьому режимі. ІСЦ у грудні 2023 року склав 211 відсотків у річному обчисленні. Половина всіх покупок криптовалюти на Bitso, найбільшій місцевій біржі, тепер здійснюється в USDT.

Паралельна історія спостерігається в Туреччині. Ліра впала на понад 80 відсотків відносно долара між 2022 і 2025 роками. Пара USDT-TRY на Binance досягла сумарного обсягу понад 22 мільярди доларів. Золото та стейблкоїни зробили значну частину зростання.

| Згорнути | Роки | Пікова інфляція | Активи, які працювали |

|---|---|---|---|

| Веймарська Німеччина | 1921-1923 рр. | 4,2 трлн марок за долар США | Золото, іноземна валюта, нерухомість |

| Зімбабве | 2008-2009 рр. | 89,7 секстильйонів % | готівка в доларах США, золото, худоба |

| Венесуела | 2016-2019 рр. | 1000%+ | готівка в доларах США, USDT, золото |

| Аргентина | 2018-2025 рр. | 211% (грудень 2023 р.) | USDT, USD, RE |

| Туреччина | 2022-2025 рр. | TRY −80%+ проти доларів США | Золото, USDT, USD CDs |

Зведення докупи: зразок захисного розподілу

Розподіл оборонних коштів у 2026 році, як у підручнику, не є екзотичним. Приблизно 30-40 відсотків продуктивних акцій, з 10 відсотками міжнародної експозиції. 10-20 відсотків дорогоцінних металів, розподілених 70/30 на золото/срібло та переважно фізичні активи. 5-15 відсотків на нерухомість, прямі інвестиції або REIT. 5-10 відсотків на іноземну валюту та TIPS. 1-5 відсотків на криптовалюту, переважно Bitcoin з невеликою кількістю ETH або Solana. 5 відсотків на готівку та короткострокові казначейські облігації для ліквідності. Щорічно ребалансувати. Коригувати склад відповідно до віку та толерантності до ризику, а не до заголовків.

Висновок: побудуйте розподіл, а потім ігноруйте шум

Справжній крах долара рідко трапляється як окрема телевізійна подія. Найпоширенішим сценарієм є щорічна втрата купівельної спроможності на 5-10 відсотків, що накопичується протягом десятиліття, з різкими просіданнями. Розподіл, який хеджує цей повільний шлях, — це той самий розподіл, який хеджує раптовий прорив. Створюйте його один раз, ребалансуйте щорічно, ігноруйте прогнози щодо загибелі. Долар може впасти, а може й ні, у терміни, які кожен може передбачити. Ваш портфель або переживе цей шлях, або ні, і вирішальним фактором є те, як ви розподілите свої кошти цього року. Захисне поєднання матеріальних активів, продуктивних акцій та виваженого крипто-рукава — це розумний захист від будь-якого сценарію фінансової кризи, який вам піднесе наступне десятиліття.