Que posséder en cas d’effondrement du dollar : protégez votre patrimoine

La dette fédérale américaine a franchi la barre des 38 860 milliards de dollars au quatrième trimestre 2025. Le ratio dette/PIB avoisine les 122 %. Le déficit budgétaire pour l’exercice 2026 devrait atteindre 1 900 milliards de dollars. Parallèlement, la part du dollar dans les réserves mondiales de change a chuté à 56,77 %, un niveau historiquement bas depuis plusieurs décennies, selon l’enquête COFER du FMI. L’or a atteint un nouveau record historique à 5 589 dollars l’once le 28 janvier 2026 et a clôturé l’année 2025 en hausse de 65 %. Le bitcoin a atteint 126 000 dollars en octobre 2025. La question « et si le dollar s’effondre ? » a cessé d’être une simple hypothèse pour devenir un enjeu crucial en matière d’allocation d’actifs.

Ce guide porte sur cette répartition d'actifs. Pas sur la prédiction de catastrophes. Il s'agit d'un portefeuille plutôt classique et diversifié, qui conserve son pouvoir d'achat dans plusieurs situations.

Que signifie réellement « effondrement du dollar » ?

Un véritable effondrement du dollar se situe à l'extrémité d'un continuum. L'extrémité modérée correspond à ce qu'a effectivement enregistré l'indice DXY de janvier 2025 à avril 2026 : une baisse annuelle de 5 à 10 % par rapport aux principales devises. Agacement désagréable, mais prévisible.

La zone intermédiaire est celle des crises monétaires. Le dollar perd 30 à 50 % de sa valeur en un ou deux ans. L'inflation s'envole et atteint des niveaux à deux chiffres. L'Argentine, la Turquie et le Liban post-2018 se trouvent actuellement dans cette situation.

À l'autre extrémité du spectre se trouve l'hyperinflation : Weimar 1923, Zimbabwe 2008, Venezuela 2018. Des problèmes différents et des solutions très différentes.

Le dollar américain est une monnaie fiduciaire depuis 1971, date à laquelle le choc Nixon a mis fin à sa convertibilité en or, entraînant dans son sillage les autres grandes monnaies fiduciaires mondiales quelques années plus tard. Le dollar a perdu environ 96 % de son pouvoir d'achat par rapport à 1913, principalement en raison d'une inflation progressive et continue plutôt que d'une rupture brutale. La Réserve fédérale a augmenté la masse monétaire M2 de 15 400 milliards de dollars en janvier 2020 à 22 440 milliards de dollars en janvier 2026, soit une croissance de 46 % en six ans.

Le rôle de monnaie de réserve du dollar est précaire. Il n'est pas permanent. La livre sterling a perdu son statut de monnaie de réserve après une trentaine d'années de dépréciation progressive. Le denier romain a connu une chute pendant deux siècles avant que le système monétaire ne s'y oppose. L'érosion lente est la forme la plus courante.

Pourquoi la diversification est préférable aux paris uniques

Aucun actif ne tire son épingle du jeu en cas de tensions sur le dollar. L'or sous-performe lorsque l'inflation est modérée et que les actions sont en hausse. Le bitcoin chute lors de paniques liées à l'aversion au risque. Les devises étrangères souffrent si toutes les banques centrales des marchés développés dévaluent simultanément. L'immobilier est illiquide lorsqu'on a besoin de liquidités. L'instinct de choisir « l'investissement gagnant » est précisément celui qui a engendré la pire performance d'un portefeuille 60/40 depuis 1937 : les fonds équilibrés ont chuté de 17 % en 2022 et les obligations du Trésor à 10 ans de 17,8 %. Ce même portefeuille équilibré a pourtant surperformé les liquidités pendant la période d'inflation des années 1970. Diversifier ses investissements n'est pas un discours passionnant, mais un conseil judicieux et durable.

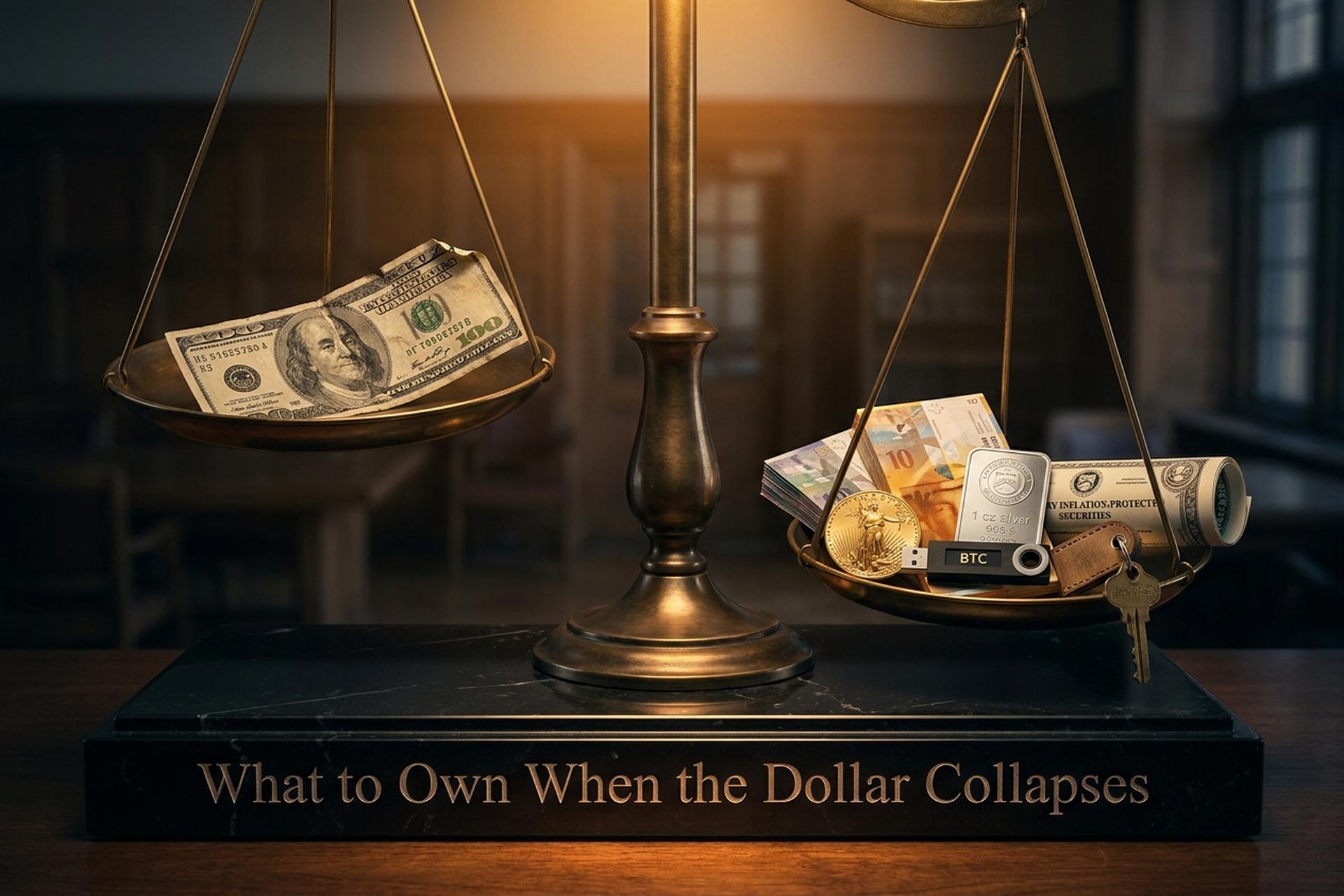

La diversification est efficace car les différentes classes d'actifs perdent de la valeur à des moments différents. Ce qui compte, c'est la répartition de ces actifs. En 2026, une allocation défensive se caractérise généralement par une part de 10 à 20 % en métaux précieux (contre 5 % habituellement), 1 à 5 % en cryptomonnaies, 30 à 40 % en actions productives à dominante internationale, et 5 à 10 % en devises étrangères et en TIPS. L'immobilier représente entre 5 et 15 % selon le pays de résidence. L'important, c'est la combinaison des actifs, pas leur sélection.

Or et argent : métaux précieux physiques comme couche de base

Les métaux précieux constituent la plus ancienne valeur refuge en finance. Ces trois dernières années ont confirmé cette tendance. L'or a progressé de 65 % en 2025, l'argent de 149 % et le platine de 122 %. Une progression flagrante.

Les banques centrales ont joué un rôle prépondérant dans la demande. Le Conseil mondial de l'or a recensé 1 045 tonnes d'achats d'or par les banques centrales en 2024, puis 863 tonnes supplémentaires en 2025. La Pologne, à elle seule, a ajouté 102 tonnes en 2025, se classant ainsi en tête des achats souverains pour la deuxième année consécutive. La Chine a prolongé sa série d'achats, qui s'est poursuivie pendant 13 mois consécutifs jusqu'en novembre 2025.

La manière dont vous détenez de l'or est aussi importante que la quantité que vous possédez. L'or physique (pièces d'une once, lingots d'un kilo provenant d'affineurs accrédités par la LBMA) offre la protection la plus sûre. Les comptes de retraite individuels (IRA) en or permettent une exposition à imposition différée par l'intermédiaire de dépositaires agréés. Les ETF comme GLD et IAU offrent une exposition liquide à moindre coût, mais vous ne possédez pas d'or ni d'argent physique à votre nom. Les actions minières ajoutent un effet de levier, au prix d'une corrélation avec le marché des actions.

L'argent présente un profil différent. Six années consécutives de déficit d'approvisionnement, soit plus de 160 millions d'onces par an. Le ratio or/argent, proche de 85 pour 1 début 2025, s'est fortement réduit au cours de l'année. Le platine et le palladium répondent à une demande industrielle et jouent un rôle monétaire plus modeste. Ils constituent des couvertures d'appoint, et non des placements de base.

Le zimbabwéen ZiG, lancé en avril 2024 comme monnaie adossée à l'or, illustre les limites de cette stratégie. Malgré cet adossement, le ZiG a perdu environ 94 % de sa valeur initiale. Les réserves d'actifs tangibles ne peuvent sauver une monnaie dont les problèmes fiscaux et politiques sous-jacents persistent. Détenir physiquement des métaux précieux reste la solution la plus éprouvée à travers les cycles de crises financières. C'est ce que valorisent les marchés mondiaux.

| Formulaire | Prime par rapport au spot | Liquidité | Idéal pour |

|---|---|---|---|

| Pièces d'or de 1 oz (Aigle, Érable) | 3 à 7 % | Commerce de détail élevé | Premiers acheteurs |

| lingot d'or coulé de 1 kg | 2-3% | Négociant / coffre-fort | Principaux actifs |

| ETF or (GLD, IAU) | 0,4 % de frais | Le plus haut | Comptes à avantages fiscaux |

| IRA en or | 1 à 3 % de garde | Moyen | Retraite aux États-Unis |

| Pièce ronde en argent de 1 once | 8-15% | Moyen | Tactique, divisible |

| Lingot de platine (1 oz) | 4-8% | Inférieur | Diversificateur uniquement |

Devises étrangères et TIPS : des couvertures papier qui fonctionnent encore.

Si vous ne pouvez pas vous passer du système monétaire traditionnel, certains actifs financiers restent utiles. Le franc suisse, le yen japonais et le dollar singapourien constituent le trio classique des valeurs refuges. Le franc, en particulier, s'est considérablement apprécié par rapport au dollar sur la plupart des périodes de plusieurs années. Détenir des devises étrangères directement via TIAA, Interactive Brokers ou Wise vous permet de vous exposer au marché des changes sans avoir à anticiper ses fluctuations.

Les titres du Trésor américain indexés sur l'inflation (TIPS) sont les grands oubliés. Le rendement réel des TIPS à 10 ans s'établissait à 1,98 % le 13 mai 2026 – un taux peu attractif en valeur nominale, mais le capital est indexé sur l'IPC. En période d'inflation, les TIPS offrent des avantages que les liquidités et les obligations classiques ne peuvent égaler.

Les obligations souveraines de Norvège, de Suisse et de Singapour conviennent aux investisseurs institutionnels, malgré des rendements généralement faibles. Les certificats de dépôt en devises étrangères proposés par TIAA et Everbank constituent des options plus simples pour les particuliers souhaitant diversifier leurs placements en espèces en dehors du dollar américain, avec une protection équivalente à celle de la FDIC.

Bitcoin et crypto-monnaies : le segment de marché le plus dynamique (1 à 5 %)

Le Bitcoin est l'actif le plus récent et le plus controversé de cette liste. Il a franchi la barre des 126 000 $ en octobre 2025 et s'est maintenu à un niveau proche de celui-ci jusqu'en 2026. La Réserve stratégique de Bitcoin des États-Unis a été autorisée le 6 mars 2025, le gouvernement fédéral officialisant des avoirs avoisinant les 207 000 BTC. Le Bhoutan détient environ 12 062 BTC, soit près de 40 % de son PIB. Le Salvador possède environ 7 500 BTC. Le Bitcoin est devenu un actif inscrit au bilan des États, et non plus un simple placement pour les particuliers.

Cela a aussi son importance pour les particuliers. Si les fonds d'État soumis à des obligations de réserves détiennent désormais du Bitcoin au même titre que l'or et les devises, cet actif mérite le même cadre d'évaluation que celui utilisé par les particuliers pour leurs comptes d'épargne en or et leurs dépôts en devises. Non pas la même répartition, mais le même cadre d'évaluation.

Trois catégories de cryptomonnaies sont importantes pour se prémunir contre le risque lié au dollar. Premièrement, le Bitcoin, monnaie numérique forte avec une offre fixe de 21 millions d'unités. Deuxièmement, les stablecoins. L'USDT représente 189,6 milliards de dollars en circulation, et l'USDC 77,6 milliards. Ensemble, le marché des stablecoins devrait atteindre environ 319 milliards de dollars en 2026. Ils permettent de détenir un solde en dollars en dehors du système bancaire américain. La loi GENIUS de 2025 a créé le premier cadre fédéral pour l'émission de stablecoins conformes aux normes américaines. Troisièmement, l'or tokenisé (PAXG, XAUT), qui permet de posséder de l'or physique sur la blockchain sans contraintes de stockage.

Le risque des cryptomonnaies réside dans leur volatilité, et non dans un risque théoriquement nul. La clé du succès réside dans la gestion de la taille de votre portefeuille. Une allocation de 1 à 5 % permet de capter la majeure partie du potentiel de hausse asymétrique sans mettre en péril le reste de votre portefeuille. Au-delà de 10 %, le Bitcoin devient le facteur prédominant de votre rendement global, ce qui représente un pari totalement différent.

Immobilier, matières premières et actifs productifs

L'immobilier évolue lentement et la patience est récompensée. Aux États-Unis, les prix des logements ont augmenté d'environ 50 % (selon l'indice Case-Shiller) entre janvier 2020 et début 2026, une hausse bien supérieure à celle de l'IPC (23 %) sur la même période. L'acquisition directe d'un bien immobilier implique un effet de levier, des mensualités de crédit immobilier et des frais d'entretien. Les REIT (VNQ, IYR) offrent une exposition liquide sans ces contraintes, même si leur performance est davantage corrélée à celle des actions que celle de l'immobilier en direct.

Les terres agricoles constituent une protection supplémentaire. L'indice NCREIF Farmland a généré un rendement annualisé d'environ 10,15 % depuis 1992, avec une volatilité de 6,82 %, surperformant ainsi le S&P 500 et enregistrant une baisse deux fois moindre. L'accès des particuliers à ces investissements s'est amélioré grâce à AcreTrader, FarmTogether et quelques REIT spécialisées dans les terres agricoles.

L'exposition aux matières premières via DBC ou USCI offre un panier d'actifs indexé sur l'inflation, composé de pétrole, de produits agricoles et de métaux – une classe d'actifs tangibles et productive, générant une demande intrinsèque de biens et de services sur tous les cycles économiques. Les actions internationales d'entreprises générant des revenus grâce à l'exploitation d'actifs tangibles (mines brésiliennes, minières australiennes, grandes entreprises énergétiques norvégiennes) constituent des couvertures efficaces contre les fluctuations des devises locales. L'adage de Buffett, selon lequel il vaut mieux investir dans l'entreprise qui possède l'actif, reste d'actualité : une entreprise minière rentable surpasse généralement le prix du métal qu'elle extrait, et ce, sur plusieurs décennies.

Leçons historiques tirées des effondrements monétaires réels

Ce qui a survécu aux effondrements passés permet de prédire ce qui a le plus de chances de survivre au prochain. La liste est plus courte qu'on ne le pense. Elle se révèle aussi remarquablement cohérente d'un cas à l'autre.

Prenons l'exemple de l'Allemagne de Weimar. En 1919, le mark valait 49 marks pour 1 dollar américain, puis 4 200 milliards de marks pour 1 dollar américain en novembre 1923. Ceux qui possédaient de l'or conservaient leur richesse. Il en allait de même pour les devises étrangères. Immobilier, machines, œuvres d'art, bijoux… La valeur réelle des obligations libellées en marks s'est considérablement réduite.

Zimbabwe, 2008-2009. La banque centrale a imprimé un billet de 100 000 milliards de dollars, dont la valeur ne permettait d’acheter qu’une miche de pain. Les populations locales qui ont survécu détenaient des espèces en dollars américains, de l’or ou des terres productives. Le Zimbabwe a tenté à deux reprises d’adosser sa monnaie à l’or depuis (ZiG, avril 2024). Ces deux tentatives ont échoué. L’adossement à des actifs tangibles ne peut à lui seul redresser un pays en difficulté.

Venezuela, 2016-2019. Inflation supérieure à 1 000 %. La population locale s’est tournée vers le dollar américain en espèces, puis vers l’USDT une fois que les stablecoins ont fait leur apparition sur les marchés locaux.

L'Argentine vit sous ce régime de manière quasi continue. L'IPC de décembre 2023 a atteint 211 % en glissement annuel. La moitié des achats de cryptomonnaies sur Bitso, la principale plateforme d'échange locale, sont désormais effectués en USDT.

La Turquie présente un parallèle intéressant. La livre turque a perdu plus de 80 % de sa valeur face au dollar entre 2022 et 2025. Sur Binance, le volume cumulé des échanges entre la paire USDT et TRY dépasse les 22 milliards de dollars. L'or et les stablecoins ont largement contribué à cette croissance.

| Effondrement | Années | pic d'inflation | Des actifs qui fonctionnaient |

|---|---|---|---|

| Allemagne de Weimar | 1921-1923 | 4,2 T marks par USD | Or, devises étrangères, RE |

| Zimbabwe | 2008-2009 | 89,7 sextillions % | Espèces en dollars américains, or, bétail |

| Venezuela | 2016-2019 | Plus de 1 000 % | USD espèces, USDT, or |

| Argentine | 2018-2025 | 211 % (décembre 2023) | USDT, USD, RE |

| Turquie | 2022-2025 | ESSAI -80 %+ par rapport au dollar américain | Or, USDT, certificats de dépôt en USD |

En résumé : un exemple d’allocation de protection

L'allocation défensive classique pour 2026 n'a rien d'exotique. Environ 30 à 40 % en actions productives, dont 10 % à l'international. 10 à 20 % en métaux précieux, répartis à 70 % en or et 30 % en argent, principalement physiques. 5 à 15 % en immobilier, en direct ou via des REIT. 5 à 10 % en devises étrangères et TIPS. 1 à 5 % en cryptomonnaies, principalement du Bitcoin avec une petite part d'ETH ou de Solana. 5 % en liquidités et en obligations du Trésor à court terme. Rééquilibrer le portefeuille annuellement. Adapter la répartition à l'âge et à la tolérance au risque, et non à l'actualité.

Conclusion : établissez l’allocation, puis ignorez le bruit.

Un véritable effondrement du dollar survient rarement sous la forme d'un événement télévisé unique. Le scénario le plus fréquent est une perte annuelle de pouvoir d'achat de 5 à 10 % cumulée sur une décennie, ponctuée de fortes baisses. La stratégie d'allocation qui permet de se prémunir contre cette évolution lente est la même que celle qui permet de se prémunir contre une rupture brutale. Constituez-la une fois pour toutes, rééquilibrez-la annuellement et ignorez les discours alarmistes. Le dollar peut s'effondrer ou non, et l'échéance est imprévisible. Votre portefeuille survivra ou non, et c'est la stratégie que vous mettrez en place cette année qui en décidera. Un portefeuille défensif composé d'actifs tangibles, d'actions performantes et d'une exposition mesurée aux cryptomonnaies constitue une protection judicieuse contre toute crise financière que vous pourriez rencontrer au cours de la prochaine décennie.