O que investir quando o dólar despencar: Proteja seu patrimônio

A dívida federal dos EUA ultrapassou US$ 38,86 trilhões no quarto trimestre de 2025. A relação dívida/PIB está próxima de 122%. O déficit fiscal de 2026 está a caminho de atingir US$ 1,9 trilhão. Enquanto isso, a participação do dólar nas reservas cambiais globais caiu para 56,77%, a menor em décadas, segundo a pesquisa COFER do FMI. O ouro atingiu uma nova máxima histórica de US$ 5.589 por onça em 28 de janeiro de 2026 e encerrou 2025 com alta de 65%. O Bitcoin chegou a US$ 126.000 em outubro de 2025. A frase "e se o dólar entrar em colapso?" deixou de ser uma hipótese em algum momento e se tornou uma questão de alocação de recursos.

Este guia trata dessa alocação. Não de previsões catastróficas. Trata-se de uma carteira diversificada e, em sua maior parte, sem grandes surpresas, que oferece poder de compra em mais de um cenário.

O que significa, de fato, "colapso do dólar"?

Um verdadeiro "colapso do dólar" situa-se no extremo de um espectro. O extremo mais brando é o que o índice DXY de fato apresentou de janeiro de 2025 a abril de 2026: uma queda anual de 5 a 10% em relação às principais moedas. Incômodo, mas rotineiro.

O cenário intermediário é o de crise cambial. O dólar perde de 30% a 50% do seu valor em um ou dois anos. A inflação dispara para patamares acima de 10%. Argentina, Turquia e o Líbano pós-2018 se encontram nessa situação atualmente.

O extremo oposto é a hiperinflação: Weimar em 1923, Zimbábue em 2008, Venezuela em 2018. Problemas diferentes e soluções de mitigação muito diferentes.

O dólar americano é uma moeda fiduciária desde 1971, quando o Choque Nixon pôs fim à conversibilidade em ouro, e as outras principais moedas fiduciárias do mundo seguiram o mesmo caminho poucos anos depois. O dólar perdeu cerca de 96% do seu poder de compra em relação à cotação de 1913. Isso ocorreu principalmente devido à inflação controlada e gradual, ano após ano, e não a uma ruptura repentina. O Federal Reserve aumentou a oferta monetária M2 de US$ 15,4 trilhões em janeiro de 2020 para US$ 22,44 trilhões em janeiro de 2026. Isso representa uma expansão de 46% em seis anos.

O papel do dólar como moeda de reserva é instável. Não é permanente. A libra esterlina perdeu seu status de moeda de reserva após cerca de três décadas de depreciação gradual. O denário romano desvalorizou-se por dois séculos antes que o sistema monetário cedesse. A erosão lenta é a forma mais comum.

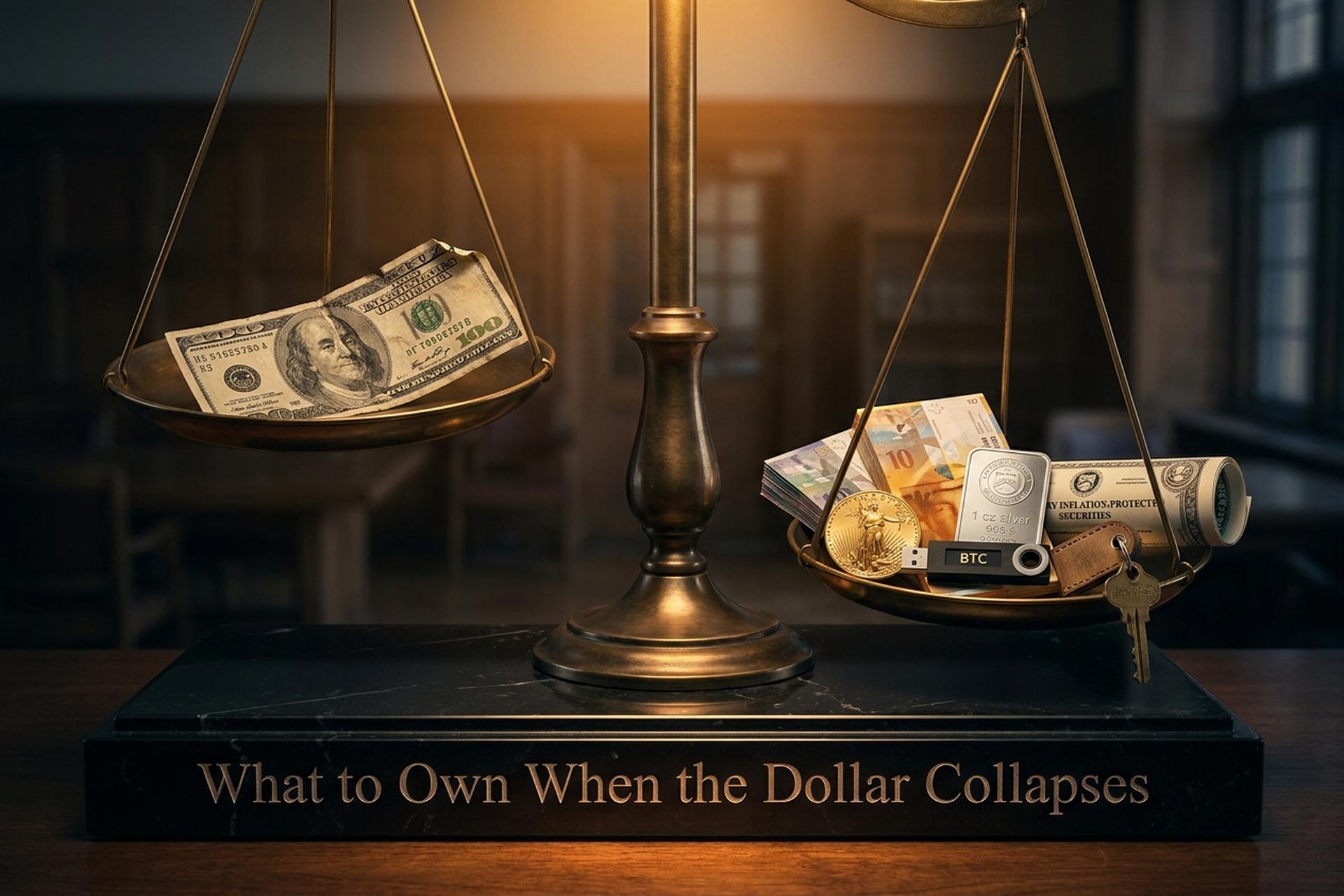

Por que a diversificação é melhor do que apostas únicas

Nenhum ativo isolado se destaca em todos os cenários de estresse cambial. O ouro tem desempenho inferior quando a inflação é moderada e as ações se valorizam. O Bitcoin sofre quedas em momentos de pânico correlacionados de aversão ao risco. Moedas estrangeiras enfrentam dificuldades se todos os bancos centrais de mercados desenvolvidos desvalorizarem suas moedas simultaneamente. Imóveis são ilíquidos quando você precisa de dinheiro. O instinto de escolher "o único investimento que ganha" é exatamente o mesmo que produziu o pior resultado de uma carteira 60/40 desde 1937, quando fundos balanceados caíram 17% em 2022 e os títulos do Tesouro de 10 anos caíram 17,8%. Essa mesma carteira balanceada também superou o dinheiro em espécie durante a inflação da década de 1970. Diversificar os investimentos não é um tema empolgante. É um conselho duradouro.

A diversificação funciona porque diferentes classes de ativos perdem valor em momentos distintos. O que importa é o tamanho das parcelas. Uma alocação defensiva em 2026 normalmente eleva os metais preciosos para 10-20% (em vez dos tradicionais 5%), mantém 1-5% em criptomoedas, 30-40% em ações produtivas com foco internacional e reserva 5-10% para câmbio estrangeiro e títulos do Tesouro protegidos contra a inflação (TIPS). O setor imobiliário representa de 5 a 15%, dependendo da região. O importante é a composição, não a escolha.

Ouro e prata: metais preciosos físicos como camada base.

Metais preciosos são a proteção mais antiga no mercado financeiro. Os últimos três anos recompensaram essa estratégia consolidada. O ouro valorizou 65% em 2025. A prata, 149%. A platina, 122%. Nada sutil.

Os bancos centrais foram os principais responsáveis pela demanda. O Conselho Mundial do Ouro registrou 1.045 toneladas de compras de ouro por bancos centrais em 2024, e outras 863 toneladas em 2025. A Polônia, sozinha, adicionou 102 toneladas em 2025, sendo o maior comprador soberano pelo segundo ano consecutivo. A China estendeu sua sequência de compras por 13 meses até novembro de 2025.

A forma como você investe em ouro é tão importante quanto a quantidade que você possui. O ouro físico (moedas de 1 onça, barras de ouro de 1 quilo de refinarias credenciadas pela LBMA) oferece a proteção mais eficaz. Os IRAs de ouro oferecem exposição com tributação diferida por meio de custodiantes aprovados. ETFs como GLD e IAU oferecem exposição líquida e barata, mas você não possui ouro e prata físicos em seu próprio nome. Ações de mineradoras adicionam alavancagem ao custo da correlação com o mercado de ações.

A prata apresenta um perfil diferente. Seis anos consecutivos de déficit de oferta. Mais de 160 milhões de onças por ano. A relação ouro/prata estava próxima de 85 para 1 no início de 2025 e sofreu uma forte compressão ao longo do ano. Platina e paládio são metais com demanda industrial e menor importância no mercado monetário. São proteções secundárias, não ativos principais.

O ZiG do Zimbábue, lançado em abril de 2024 como moeda lastreada em ouro, ilustra as limitações da estratégia do ouro. O ZiG perdeu aproximadamente 94% do seu valor de lançamento, apesar do lastro em ouro. Reservas em ativos tangíveis não salvam uma moeda cujos problemas fiscais e políticos subjacentes persistem. Possuir metais preciosos físicos é a opção com o histórico mais longo em meio a ciclos de crises financeiras. É isso que os mercados globais recompensam.

| Forma | Prêmio sobre o preço à vista | Liquidez | Ideal para |

|---|---|---|---|

| Moedas de ouro de 1 onça (Águia, Bordo) | 3-7% | Varejo de alto valor | Compradores de primeira viagem |

| Barra de ouro fundido de 1 kg | 2-3% | Comerciante/cofre | Principais participações |

| ETF de ouro (GLD, IAU) | Despesa de 0,4% | Mais alto | Contas com vantagens fiscais |

| IRA de ouro | custódia de 1-3% | Médio | aposentadoria nos EUA |

| moeda redonda de prata de 1 onça | 8-15% | Médio | Tático, divisível |

| Barra de platina (1 oz) | 4-8% | Mais baixo | Diversificador apenas |

Moedas estrangeiras e TIPS: proteções em papel que ainda funcionam

Se não for possível abandonar o sistema monetário tradicional, os ativos financeiros certos ainda podem ajudar. O franco suíço, o iene japonês e o dólar de Singapura são o trio clássico de ativos de refúgio. O franco, em particular, valorizou-se significativamente em relação ao dólar na maioria dos períodos de vários anos. Manter moeda estrangeira diretamente por meio da TIAA, Interactive Brokers ou Wise oferece exposição ao mercado cambial sem a necessidade de tentar prever o momento certo para investir.

Os títulos do Tesouro dos EUA protegidos contra a inflação (TIPS) são os parentes menosprezados aqui. O rendimento real dos TIPS de 10 anos estava em 1,98% em 13 de maio de 2026 — nada empolgante nominalmente, mas o principal se ajusta ao IPC (Índice de Preços ao Consumidor). Em um cenário inflacionário, os TIPS oferecem o que dinheiro em espécie e títulos convencionais não conseguem.

Títulos soberanos da Noruega, Suíça e Singapura são uma boa opção para investidores institucionais, embora os rendimentos geralmente sejam baixos. Certificados de Depósito em moeda estrangeira (CDs) da TIAA e do Everbank são opções mais simples para investidores de varejo que desejam exposição a ativos em moeda estrangeira com proteção equivalente à do FDIC.

Bitcoin e criptomoedas: a fatia de 1 a 5% que se move mais rapidamente

O Bitcoin é o item mais recente e mais controverso desta lista. O ativo ultrapassou os US$ 126.000 em outubro de 2025 e se manteve próximo a esse patamar até 2026. A Reserva Estratégica de Bitcoin dos EUA foi autorizada em 6 de março de 2025, com o governo federal formalizando reservas de cerca de 207.000 BTC. O Butão detém aproximadamente 12.062 BTC, o equivalente a cerca de 40% do PIB. El Salvador possui cerca de 7.500 BTC. O Bitcoin se tornou um ativo de balanço soberano, e não apenas uma aposta para investidores individuais.

Isso também importa para os indivíduos. Se os tesouros com mandatos de reserva agora detêm Bitcoin juntamente com ouro e moedas estrangeiras, o ativo merece a mesma estrutura de avaliação que os compradores de varejo já usam para contas de aposentadoria individual em ouro e depósitos em moeda estrangeira. Não a mesma alocação. A mesma estrutura.

Para quem busca proteção contra a desvalorização do dólar, três categorias de criptomoedas são importantes. Primeiro, o Bitcoin, como moeda digital sólida, com uma oferta fixa de 21 milhões de unidades. Segundo, as stablecoins. O USDT possui US$ 189,6 bilhões em circulação, enquanto o USDC está em US$ 77,6 bilhões. Combinadas, o mercado de stablecoins atingirá aproximadamente US$ 319 bilhões em 2026. Elas permitem manter um saldo em dólares fora do sistema bancário americano. A Lei GENIUS de 2025 criou a primeira estrutura federal para a emissão de stablecoins em conformidade com a legislação americana. Terceiro, o ouro tokenizado (PAXG, XAUT), que oferece ouro físico on-chain sem a necessidade de armazenamento.

O risco das criptomoedas reside na volatilidade, não em uma incerteza teórica. O dimensionamento é a chave. Uma alocação de 1 a 5% captura a maior parte do potencial de alta assimétrico sem colocar o restante da carteira em risco. Acima de 10%, o Bitcoin se torna o fator dominante no retorno total, o que representa uma aposta completamente diferente.

Imóveis, commodities e ativos produtivos

O mercado imobiliário é lento e compensa esperar. Os preços das casas nos EUA subiram cerca de 50% segundo o índice Case-Shiller, de janeiro de 2020 ao início de 2026, superando em muito o aumento de 23% do IPC no mesmo período. A compra direta de um imóvel implica em alavancagem, pagamentos de hipoteca e custos de manutenção. Os REITs (VNQ, IYR) oferecem exposição líquida sem esses atritos, embora tenham maior correlação com ações do que a compra direta de imóveis.

As terras agrícolas são a proteção dentro da proteção. O índice NCREIF Farmland apresentou um retorno anualizado de aproximadamente 10,15% desde 1992, com volatilidade de 6,82% — superando o S&P 500 com menos da metade da queda. O acesso ao varejo melhorou por meio da AcreTrader, FarmTogether e alguns REITs de terras agrícolas.

A exposição a commodities por meio do DBC ou do USCI oferece uma cesta correlacionada à inflação de petróleo, produtos agrícolas e metais — uma classe de ativos tangíveis produtiva com demanda intrínseca por bens e serviços ao longo dos ciclos. Ações internacionais com lucros provenientes de ativos tangíveis (mineração brasileira, mineradoras australianas, grandes empresas de energia norueguesas) atuam como proteções produtivas contra qualquer volatilidade cambial. A máxima de Buffett sobre investir na empresa que detém o ativo ainda se aplica: uma mineradora lucrativa geralmente supera o metal que extrai, ao longo de décadas.

Lições históricas de colapsos monetários reais

O que sobreviveu a colapsos anteriores indica o que provavelmente sobreviverá ao próximo. A lista é mais curta do que se imagina. Além disso, é surpreendentemente consistente em todos os casos.

Considere a Alemanha de Weimar. O marco passou de 1 dólar para 49 marcos em 1919, para 1 dólar para 4,2 trilhões de marcos em novembro de 1923. Quem possuía ouro mantinha a riqueza. Moedas estrangeiras também. Imóveis, maquinário, arte, joias. Os títulos denominados em marcos perderam todo o seu valor real.

Zimbábue, 2008-2009. O banco central imprimiu uma nota de 100 trilhões de dólares que, como se sabe, comprava apenas um pão. Os habitantes locais que sobreviveram detinham dinheiro físico em dólares, ouro ou terras produtivas. O Zimbábue tentou emitir moeda lastreada em ouro duas vezes desde então (ZiG, abril de 2024). Ambas as tentativas fracassaram. O lastro em ativos tangíveis, por si só, nunca resolve os problemas de um emissor em crise.

Venezuela, 2016-2019. Inflação acima de 1.000%. Os venezuelanos passaram a usar dólares americanos em espécie e, posteriormente, USDT quando as stablecoins ganharam liquidez nos mercados locais.

A Argentina vive sob esse regime quase ininterruptamente. O IPC de dezembro de 2023 registrou um aumento de 211% em relação ao ano anterior. Metade de todas as compras de criptomoedas na Bitso, a maior corretora local, agora são liquidadas em USDT.

A Turquia apresenta um caso paralelo. A lira turca desvalorizou mais de 80% em relação ao dólar entre 2022 e 2025. O par USDT-TRY da Binance movimentou mais de US$ 22 bilhões em volume acumulado. O ouro e as stablecoins foram os principais responsáveis por esse crescimento.

| Colapso | Anos | Inflação máxima | Ativos que funcionaram |

|---|---|---|---|

| Alemanha de Weimar | 1921-1923 | 4,2 trilhões de dólares | Ouro, câmbio estrangeiro, imóveis |

| Zimbábue | 2008-2009 | 89,7 sextilhões % | Dinheiro em dólares, ouro, gado |

| Venezuela | 2016-2019 | 1.000%+ | Dinheiro em dólares americanos, USDT, ouro |

| Argentina | 2018-2025 | 211% (dezembro de 2023) | USDT, USD, RE |

| Peru | 2022-2025 | EXPERIMENTE -80%+ vs USD | Ouro, USDT, CDBs em USD |

Em resumo: um exemplo de alocação protetiva

A alocação defensiva ideal para 2026 não é exótica. Aproximadamente 30-40% em ações produtivas, com 10% de exposição internacional. 10-20% em metais preciosos, divididos em 70/30 ouro/prata, principalmente físicos. 5-15% em imóveis, diretos ou REITs. 5-10% em câmbio estrangeiro e TIPS (Títulos do Tesouro Protegidos contra a Inflação). 1-5% em criptomoedas, predominantemente Bitcoin, com pequenas posições em ETH ou Solana. 5% em caixa e títulos do Tesouro de curto prazo para liquidez. Rebalanceie anualmente. Ajuste a composição de acordo com a idade e a tolerância ao risco, não com base em notícias.

Conclusão: construa a alocação e depois ignore o ruído.

Um colapso genuíno do dólar raramente acontece como um único evento televisionado. O caminho mais comum é uma perda anual de 5 a 10% do poder de compra, acumulada ao longo de uma década, com quedas acentuadas intercaladas. A alocação que protege contra esse caminho lento é a mesma que protege contra uma quebra repentina. Monte-a uma vez, rebalanceie anualmente e ignore as notícias alarmistas. O dólar pode ou não entrar em colapso em um prazo que qualquer um possa prever. Seu portfólio sobrevive a esse caminho ou não, e a estratégia que você implementar este ano é o que decide. Uma combinação defensiva de ativos tangíveis, ações produtivas e uma pequena parcela em criptomoedas é uma proteção sensata contra qualquer cenário de crise financeira que a próxima década possa trazer.