Nên sở hữu gì khi đồng đô la sụp đổ: Bảo vệ tài sản của bạn

Nợ liên bang của Mỹ đã vượt mốc 38,86 nghìn tỷ đô la vào quý 4 năm 2025. Tỷ lệ nợ trên GDP gần 122%. Thâm hụt ngân sách năm tài chính 2026 dự kiến đạt 1,9 nghìn tỷ đô la. Trong khi đó, tỷ trọng đô la trong dự trữ ngoại hối toàn cầu giảm xuống 56,77%, mức thấp nhất trong nhiều thập kỷ theo khảo sát COFER của IMF. Giá vàng đạt mức cao kỷ lục mới là 5.589 đô la/ounce vào ngày 28 tháng 1 năm 2026 và kết thúc năm 2025 với mức tăng 65%. Bitcoin đạt mốc 126.000 đô la vào tháng 10 năm 2025. Câu hỏi "điều gì sẽ xảy ra nếu đồng đô la sụp đổ" đã không còn là giả thuyết nữa mà trở thành một câu hỏi về phân bổ nguồn lực.

Hướng dẫn này nói về việc phân bổ vốn. Không phải là dự báo thảm họa. Một danh mục đầu tư phần lớn nhàm chán, đa dạng, có sức mua trong nhiều tình huống khác nhau.

"Sự sụp đổ của đồng đô la" thực chất có nghĩa là gì?

Một "sự sụp đổ thực sự của đồng đô la" nằm ở cực điểm của một chuỗi liên tục. Mức độ nhẹ hơn là những gì chỉ số DXY thực sự thể hiện từ tháng 1 năm 2025 đến tháng 4 năm 2026: giảm 5-10% mỗi năm so với các đồng tiền chính. Khó chịu nhưng lại là điều thường xuyên xảy ra.

Giai đoạn giữa là vùng khủng hoảng tiền tệ. Đồng đô la mất giá từ 30-50% trong vòng một hoặc hai năm. Lạm phát tăng vọt lên mức hai chữ số. Argentina, Thổ Nhĩ Kỳ và Lebanon sau năm 2018 hiện đang ở trong giai đoạn đó.

Ở thái cực khác là siêu lạm phát: Cộng hòa Weimar năm 1923, Zimbabwe năm 2008, Venezuela năm 2018. Những vấn đề khác nhau và các biện pháp phòng ngừa cũng rất khác nhau.

Đồng đô la Mỹ đã là tiền tệ pháp định kể từ năm 1971, khi "Cú sốc Nixon" chấm dứt khả năng chuyển đổi sang vàng và các loại tiền tệ pháp định chính khác trên thế giới cũng theo sau trong vài năm. Đồng đô la đã mất khoảng 96% sức mua so với mức cơ sở năm 1913. Chủ yếu là do lạm phát âm thầm hàng năm chứ không phải do một sự gián đoạn duy nhất. Cục Dự trữ Liên bang đã tăng nguồn cung tiền M2 từ 15,4 nghìn tỷ đô la vào tháng 1 năm 2020 lên 22,44 nghìn tỷ đô la vào tháng 1 năm 2026. Đó là mức tăng trưởng 46% trong sáu năm.

Vai trò đồng tiền dự trữ của đô la Mỹ khá khó thay đổi. Nó không phải là vĩnh viễn. Đồng bảng Anh đã mất vị thế đồng tiền dự trữ sau khoảng ba thập kỷ giảm giá dần dần. Đồng denarius của La Mã cũng giảm giá trong hai thế kỷ trước khi hệ thống tiền tệ từ bỏ vai trò này. Sự suy giảm chậm chạp là hình thức phổ biến hơn.

Vì sao đa dạng hóa tốt hơn so với đặt cược đơn lẻ

Không có tài sản nào chiến thắng trong mọi kịch bản biến động giá đô la. Vàng hoạt động kém hiệu quả khi lạm phát nhẹ và thị trường chứng khoán tăng điểm. Bitcoin giảm giá trong các đợt hoảng loạn do rủi ro tương quan. Ngoại tệ gặp khó khăn nếu tất cả các ngân hàng trung ương của các thị trường phát triển đồng loạt phá giá. Bất động sản thiếu tính thanh khoản khi bạn cần tiền mặt. Bản năng chọn "giao dịch duy nhất thắng" chính là bản năng đã tạo ra kết quả danh mục đầu tư 60/40 tồi tệ nhất kể từ năm 1937, khi các quỹ cân bằng giảm 17% trong năm 2022 và trái phiếu kho bạc 10 năm giảm 17,8%. Danh mục đầu tư cân bằng tương tự cũng hoạt động tốt hơn tiền mặt trong suốt thời kỳ lạm phát những năm 1970. Phân tán rủi ro không phải là một bài viết thú vị. Đó là lời khuyên hữu ích lâu dài.

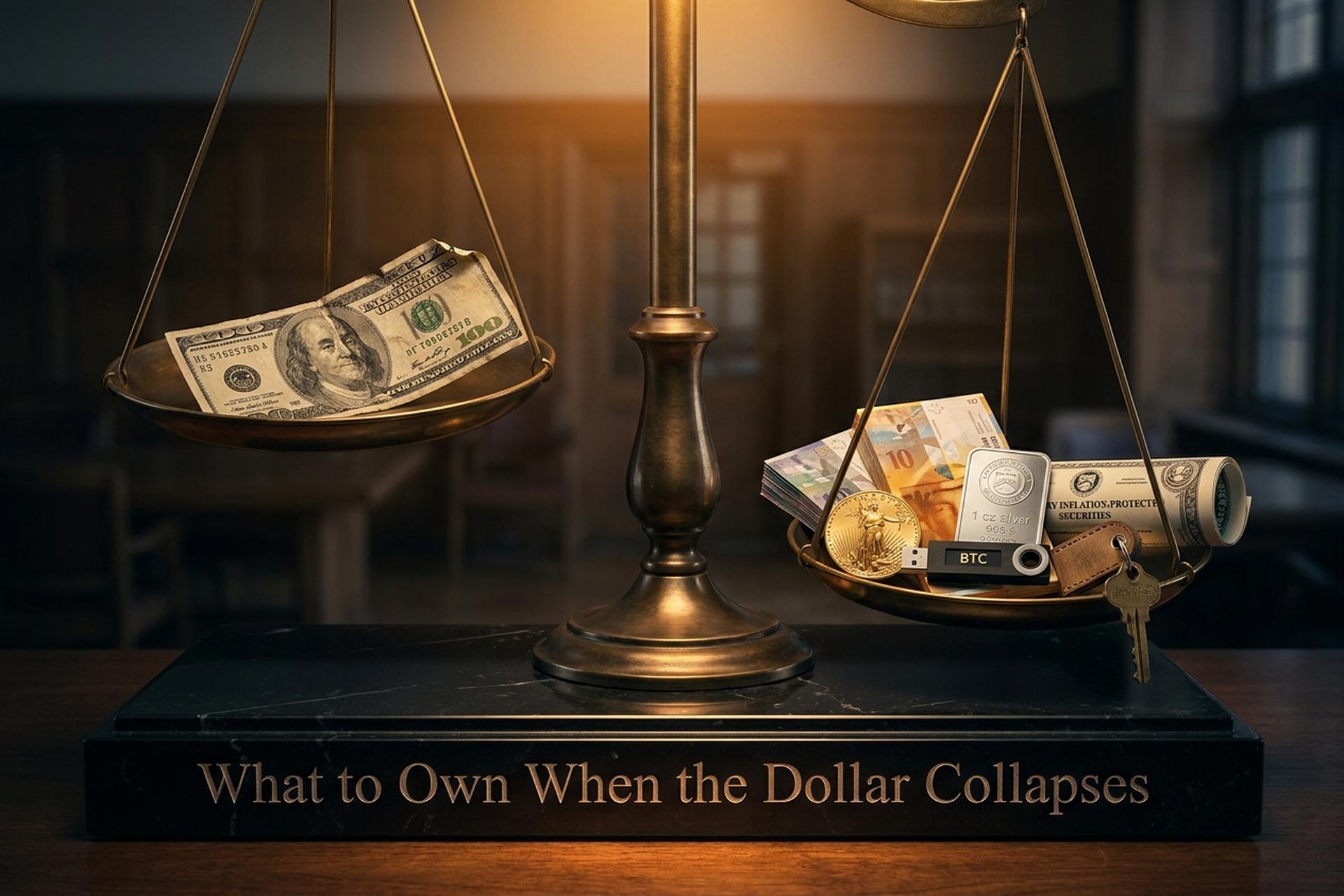

Đa dạng hóa danh mục đầu tư hiệu quả vì các loại tài sản khác nhau sẽ mất giá vào những thời điểm khác nhau. Điều quan trọng là tỷ lệ phân bổ. Một chiến lược phân bổ phòng thủ vào năm 2026 thường đẩy tỷ trọng kim loại quý lên 10-20% (thay vì mức truyền thống là 5%), giữ 1-5% trong tiền điện tử, nắm giữ 30-40% trong cổ phiếu sinh lời với xu hướng quốc tế, và dự trữ 5-10% cho ngoại hối và trái phiếu chính phủ liên bang (TIPS). Bất động sản chiếm 5-15% tùy thuộc vào nơi bạn sinh sống. Điểm mấu chốt là sự kết hợp, chứ không phải là lựa chọn duy nhất.

Vàng và bạc: kim loại quý vật chất làm lớp nền.

Kim loại quý là công cụ phòng ngừa rủi ro lâu đời nhất trong lĩnh vực tài chính. Ba năm qua đã chứng minh sự trường tồn đó là đúng đắn. Vàng tăng 65% trong năm 2025. Bạc tăng 149%. Bạch kim tăng 122%. Không hề nhỏ chút nào.

Các ngân hàng trung ương đã gánh vác phần lớn trách nhiệm về phía cầu. Hội đồng Vàng Thế giới ghi nhận 1.045 tấn vàng được các ngân hàng trung ương mua vào năm 2024. Sau đó, con số này tăng thêm 863 tấn vào năm 2025. Riêng Ba Lan đã mua thêm 102 tấn vào năm 2025, trở thành quốc gia mua vàng nhiều nhất trong hai năm liên tiếp. Trung Quốc tiếp tục chuỗi mua vàng kéo dài 13 tháng cho đến tháng 11 năm 2025.

Cách sở hữu vàng cũng quan trọng như số lượng vàng bạn sở hữu. Vàng vật chất (đồng xu 1 ounce, thỏi vàng 1 kg từ các nhà tinh luyện được LBMA chứng nhận) mang lại cho bạn sự phòng ngừa rủi ro tốt nhất. Tài khoản hưu trí cá nhân (IRA) bằng vàng cung cấp khả năng tiếp cận thị trường được hoãn thuế thông qua các tổ chức lưu ký được phê duyệt. Các quỹ ETF như GLD và IAU cung cấp khả năng tiếp cận thị trường có tính thanh khoản thấp, nhưng bạn không sở hữu vàng và bạc vật chất dưới tên của mình. Cổ phiếu ngành khai thác mỏ mang lại đòn bẩy nhưng đi kèm với rủi ro tương quan với thị trường chứng khoán.

Bạc lại có một đặc điểm khác. Sáu năm liên tiếp thiếu hụt nguồn cung. Hơn 160 triệu ounce mỗi năm. Tỷ lệ vàng/bạc ở mức gần 85:1 vào đầu năm 2025 và giảm mạnh trong suốt năm. Bạch kim và palladium là những kim loại có nhu cầu công nghiệp cao hơn và đóng vai trò nhỏ hơn trong nền kinh tế. Chúng là các khoản đầu tư phụ trợ, chứ không phải là tài sản nắm giữ cốt lõi.

Đồng ZiG của Zimbabwe, được phát hành vào tháng 4 năm 2024 như một loại tiền tệ được bảo đảm bằng vàng, minh họa cho giới hạn của câu chuyện về vàng. Đồng ZiG đã mất khoảng 94% giá trị ban đầu bất chấp việc được bảo đảm bằng vàng. Dự trữ tài sản hữu hình không thể cứu vãn một loại tiền tệ khi các vấn đề tài chính và chính trị cơ bản vẫn còn tồn tại. Sở hữu kim loại quý vật chất là phương án có lịch sử thành công lâu dài nhất trong các chu kỳ khủng hoảng tài chính. Đó là điều mà thị trường toàn cầu đánh giá cao.

| Hình thức | Phí bảo hiểm cao hơn giá giao ngay | Tính thanh khoản | Tốt nhất cho |

|---|---|---|---|

| Đồng xu vàng 1 ounce (hình Đại bàng, Lá phong) | 3-7% | Bán lẻ cao cấp | Người mua nhà lần đầu |

| Thỏi vàng đúc 1 kg | 2-3% | Đại lý / kho tiền | Các khoản đầu tư cốt lõi |

| Quỹ ETF vàng (GLD, IAU) | Chi phí 0,4% | Cao nhất | Tài khoản được hưởng ưu đãi thuế |

| IRA Vàng | 1-3% quyền giám hộ | Trung bình | lương hưu ở Mỹ |

| đồng xu bạc 1 ounce | 8-15% | Trung bình | Chiến thuật, có thể chia tách |

| Thỏi bạch kim (1 ounce) | 4-8% | Thấp hơn | Chỉ là công cụ đa dạng hóa |

Ngoại tệ và TIPS: các công cụ phòng hộ trên giấy tờ vẫn hiệu quả

Nếu bạn không thể từ bỏ hệ thống tiền giấy, thì các loại tài sản giấy tờ phù hợp vẫn hữu ích. Đồng franc Thụy Sĩ, yên Nhật và đô la Singapore là bộ ba tài sản trú ẩn an toàn kinh điển. Đặc biệt, đồng franc đã tăng giá đáng kể so với đô la trong hầu hết các khoảng thời gian nhiều năm. Việc nắm giữ ngoại tệ trực tiếp thông qua TIAA, Interactive Brokers hoặc Wise giúp bạn tiếp cận thị trường ngoại hối mà không cần phải canh thời điểm thị trường.

Trái phiếu kho bạc Mỹ được bảo vệ khỏi lạm phát (TIPS) là "người em út" ít được ưa chuộng hơn. Lợi suất thực của TIPS kỳ hạn 10 năm ở mức 1,98% vào ngày 13 tháng 5 năm 2026 — không hấp dẫn về mặt danh nghĩa, nhưng giá trị gốc sẽ điều chỉnh theo chỉ số giá tiêu dùng (CPI). Trong bối cảnh lạm phát, TIPS mang lại những gì mà tiền mặt và trái phiếu thông thường không thể.

Trái phiếu chính phủ của Na Uy, Thụy Sĩ, Singapore là lựa chọn phù hợp cho các nhà đầu tư tổ chức, mặc dù lợi suất thường thấp. Chứng chỉ tiền gửi ngoại tệ tại TIAA và Everbank là lựa chọn đơn giản hơn cho các nhà đầu tư cá nhân muốn có hình thức tiếp xúc tiền mặt thay thế USD với mức bảo vệ tương đương FDIC.

Bitcoin và tiền điện tử: phân khúc 1-5% tăng trưởng nhanh nhất

Bitcoin là cái tên mới nhất và gây nhiều tranh cãi nhất trong danh sách này. Tài sản này đã vượt mốc 126.000 đô la vào tháng 10 năm 2025 và duy trì ở mức gần đó cho đến năm 2026. Kho dự trữ Bitcoin chiến lược của Mỹ được phê duyệt vào ngày 6 tháng 3 năm 2025, với việc chính phủ liên bang chính thức nắm giữ gần 207.000 BTC. Bhutan nắm giữ khoảng 12.062 BTC, tương đương khoảng 40% GDP. El Salvador có gần 7.500 BTC. Bitcoin đã trở thành một tài sản trong bảng cân đối kế toán quốc gia, chứ không chỉ là một khoản đầu tư nhỏ lẻ.

Điều đó cũng quan trọng đối với các cá nhân. Nếu các kho bạc có nhiệm vụ dự trữ hiện đang nắm giữ Bitcoin cùng với vàng và ngoại hối, thì tài sản này xứng đáng được đánh giá theo cùng một khuôn khổ mà các nhà đầu tư cá nhân đã sử dụng cho các tài khoản hưu trí cá nhân bằng vàng và tiền gửi ngoại hối. Không phải cùng một tỷ lệ phân bổ. Mà là cùng một khuôn khổ.

Ba loại tiền điện tử quan trọng đối với người muốn phòng ngừa rủi ro tỷ giá đô la. Thứ nhất, Bitcoin là tiền kỹ thuật số có giá trị thực, với nguồn cung cố định là 21 triệu đồng. Thứ hai, stablecoin. USDT có giá trị lưu hành là 189,6 tỷ đô la. USDC đạt 77,6 tỷ đô la. Kết hợp lại, thị trường stablecoin sẽ đạt khoảng 319 tỷ đô la vào năm 2026. Chúng cho phép bạn nắm giữ số dư bằng đô la bên ngoài hệ thống ngân hàng Hoa Kỳ. Đạo luật GENIUS năm 2025 đã tạo ra khuôn khổ liên bang đầu tiên cho việc phát hành stablecoin tuân thủ quy định tại Hoa Kỳ. Thứ ba, vàng được mã hóa (PAXG, XAUT), cung cấp cho bạn vàng vật lý trên chuỗi mà không gặp khó khăn trong việc lưu trữ.

Rủi ro của tiền điện tử nằm ở sự biến động, chứ không phải là mức độ rủi ro bằng không về mặt lý thuyết. Việc phân bổ vốn mới là điều quan trọng. Phân bổ từ 1-5% sẽ nắm bắt được phần lớn lợi nhuận bất đối xứng mà không gây rủi ro cho phần còn lại của danh mục đầu tư. Nếu vượt quá 10%, Bitcoin sẽ trở thành yếu tố chi phối lợi nhuận tổng thể của bạn, và đó là một canh bạc hoàn toàn khác.

Bất động sản, hàng hóa và tài sản sản xuất

Thị trường bất động sản biến động chậm và chờ đợi là điều đáng giá. Giá nhà ở Mỹ đã tăng khoảng 50% theo chỉ số Case-Shiller từ tháng 1 năm 2020 đến đầu năm 2026, vượt xa mức tăng 23% của chỉ số CPI trong cùng kỳ. Sở hữu trực tiếp bất động sản đi kèm với đòn bẩy tài chính, các khoản thanh toán thế chấp và chi phí bảo trì. Các quỹ đầu tư bất động sản (REITs, VNQ, IYR) mang lại khả năng thanh khoản cao mà không gặp phải những trở ngại đó, mặc dù chúng có mối tương quan chặt chẽ hơn với cổ phiếu so với sở hữu bất động sản trực tiếp.

Đất nông nghiệp là một lớp bảo vệ kép. Chỉ số NCREIF Farmland đã mang lại lợi nhuận hàng năm khoảng 10,15% kể từ năm 1992 với độ biến động 6,82% — vượt trội hơn chỉ số S&P 500 với mức giảm giá trị thấp hơn một nửa. Khả năng tiếp cận của nhà đầu tư cá nhân đã được cải thiện thông qua AcreTrader, FarmTogether và một số quỹ tín thác đầu tư bất động sản (REIT) chuyên về đất nông nghiệp.

Đầu tư vào hàng hóa thông qua DBC hoặc USCI mang lại một rổ tài sản có tương quan với lạm phát bao gồm dầu mỏ, nông sản và kim loại — một loại tài sản hữu hình sinh lời với nhu cầu hàng hóa và dịch vụ ổn định xuyên suốt các chu kỳ kinh tế. Cổ phiếu quốc tế có lợi nhuận từ tài sản hữu hình (khai thác mỏ Brazil, khai thác mỏ Úc, các tập đoàn năng lượng lớn của Na Uy) đóng vai trò là công cụ phòng ngừa rủi ro hiệu quả trước bất kỳ biến động nào của đồng tiền địa phương. Câu nói nổi tiếng của Buffett về việc sở hữu công ty sở hữu tài sản vẫn đúng: một công ty khai thác mỏ có lợi nhuận thường vượt trội hơn kim loại mà nó khai thác, trong nhiều thập kỷ.

Những bài học lịch sử từ các vụ sụp đổ tiền tệ thực tế

Những gì đã tồn tại sau các cuộc sụp đổ trước đây cho ta biết những gì có khả năng tồn tại sau cuộc sụp đổ tiếp theo. Danh sách này ngắn hơn mọi người tưởng. Và nó cũng nhất quán một cách đáng kinh ngạc giữa các trường hợp.

Hãy lấy ví dụ nước Đức thời Cộng hòa Weimar. Năm 1919, đồng mark có tỷ giá 1 USD = 49 mark, rồi đến tháng 11 năm 1923, tỷ giá này đã lên tới 4,2 nghìn tỷ mark. Ai nắm giữ vàng thì càng giàu có. Ngoại tệ cũng vậy. Bất động sản, máy móc, tranh ảnh, đồ trang sức. Trái phiếu phát hành bằng đồng mark thì giá trị thực giảm xuống bằng không.

Zimbabwe, 2008-2009. Ngân hàng dự trữ đã in một tờ tiền mệnh giá 100 nghìn tỷ đô la, nổi tiếng là chỉ mua được một ổ bánh mì. Người dân địa phương sống sót đã nắm giữ tiền mặt USD, vàng hoặc đất đai màu mỡ. Zimbabwe đã thử phát hành tiền được bảo đảm bằng vàng hai lần kể từ đó (ZiG, tháng 4 năm 2024). Cả hai nỗ lực đều thất bại. Chỉ dựa vào tài sản thế chấp cứng không bao giờ có thể khắc phục được vấn đề của một tổ chức phát hành tiền tệ yếu kém.

Venezuela, 2016-2019. Lạm phát vượt quá 1.000%. Người dân địa phương chuyển sang dùng tiền mặt USD, sau đó là USDT khi các stablecoin này xuất hiện trên thị trường nội địa.

Argentina đã sống dưới chế độ này gần như liên tục. Chỉ số giá tiêu dùng (CPI) tháng 12 năm 2023 đạt mức tăng 211% so với cùng kỳ năm trước. Một nửa số giao dịch mua bán tiền điện tử trên Bitso, sàn giao dịch lớn nhất địa phương, hiện được thực hiện bằng USDT.

Câu chuyện ở Thổ Nhĩ Kỳ lại hoàn toàn khác. Đồng Lira đã giảm hơn 80% so với đô la Mỹ trong giai đoạn từ năm 2022 đến năm 2025. Cặp giao dịch USDT-TRY trên Binance đã đạt tổng khối lượng giao dịch hơn 22 tỷ đô la. Vàng và stablecoin đã đóng vai trò chủ chốt trong sự sụt giảm này.

| Sụp đổ | Năm | Lạm phát đạt đỉnh | Các tài sản đã hoạt động hiệu quả |

|---|---|---|---|

| Đức thời Weimar | 1921-1923 | 4,2 nghìn tỷ mark đổi 1 USD | Vàng, ngoại hối, RE |

| Zimbabwe | 2008-2009 | 89,7 tỷ tỷ % | Tiền mặt USD, vàng, gia súc |

| Venezuela | 2016-2019 | 1000%+ | Tiền mặt USD, USDT, vàng |

| Argentina | 2018-2025 | 211% (tháng 12 năm 2023) | USDT, USD, RE |

| Thổ Nhĩ Kỳ | 2022-2025 | THỬ −80%+ so với USD | Vàng, USDT, Chứng chỉ tiền gửi USD |

Tóm lại: một ví dụ về phân bổ bảo vệ

Chiến lược phân bổ tài sản phòng thủ năm 2026 trong sách giáo khoa không có gì đặc biệt. Khoảng 30-40% cổ phiếu sinh lời, với 10% đầu tư quốc tế. 10-20% kim loại quý, chia đều 70/30 vàng/bạc và chủ yếu là kim loại vật chất. 5-15% bất động sản, đầu tư trực tiếp hoặc thông qua quỹ đầu tư bất động sản (REIT). 5-10% ngoại hối và trái phiếu chính phủ liên bang (TIPS). 1-5% tiền điện tử, chủ yếu là Bitcoin với một lượng nhỏ ETH hoặc Solana. 5% tiền mặt và trái phiếu kho bạc ngắn hạn để đảm bảo tính thanh khoản. Tái cân bằng hàng năm. Điều chỉnh tỷ lệ phân bổ theo độ tuổi và khả năng chấp nhận rủi ro, chứ không phải theo tin tức thời sự.

Kết luận: hãy xây dựng kế hoạch phân bổ nguồn lực, sau đó bỏ qua các yếu tố gây nhiễu.

Sự sụp đổ thực sự của đồng đô la hiếm khi xảy ra như một sự kiện duy nhất được phát sóng trên truyền hình. Con đường phổ biến hơn là sự mất giá 5-10% mỗi năm đối với sức mua, tích lũy trong suốt một thập kỷ, kèm theo những đợt giảm mạnh. Việc phân bổ tài sản để phòng ngừa rủi ro do con đường giảm giá chậm chạp đó cũng chính là việc phân bổ để phòng ngừa rủi ro do sự sụp đổ đột ngột. Hãy xây dựng danh mục đầu tư một lần, tái cân bằng hàng năm, và bỏ qua những thông tin tiêu cực. Đồng đô la có thể sụp đổ hoặc không sụp đổ theo một mốc thời gian mà bất kỳ ai cũng có thể dự đoán được. Danh mục đầu tư của bạn hoặc sẽ vượt qua được con đường đó hoặc không, và hệ thống tài chính bạn thiết lập trong năm nay sẽ quyết định điều đó. Một sự kết hợp phòng thủ giữa tài sản hữu hình, cổ phiếu sinh lời và một lượng tiền điện tử được đầu tư hợp lý là một biện pháp phòng ngừa khôn ngoan chống lại bất kỳ kịch bản khủng hoảng tài chính nào trong thập kỷ tới.