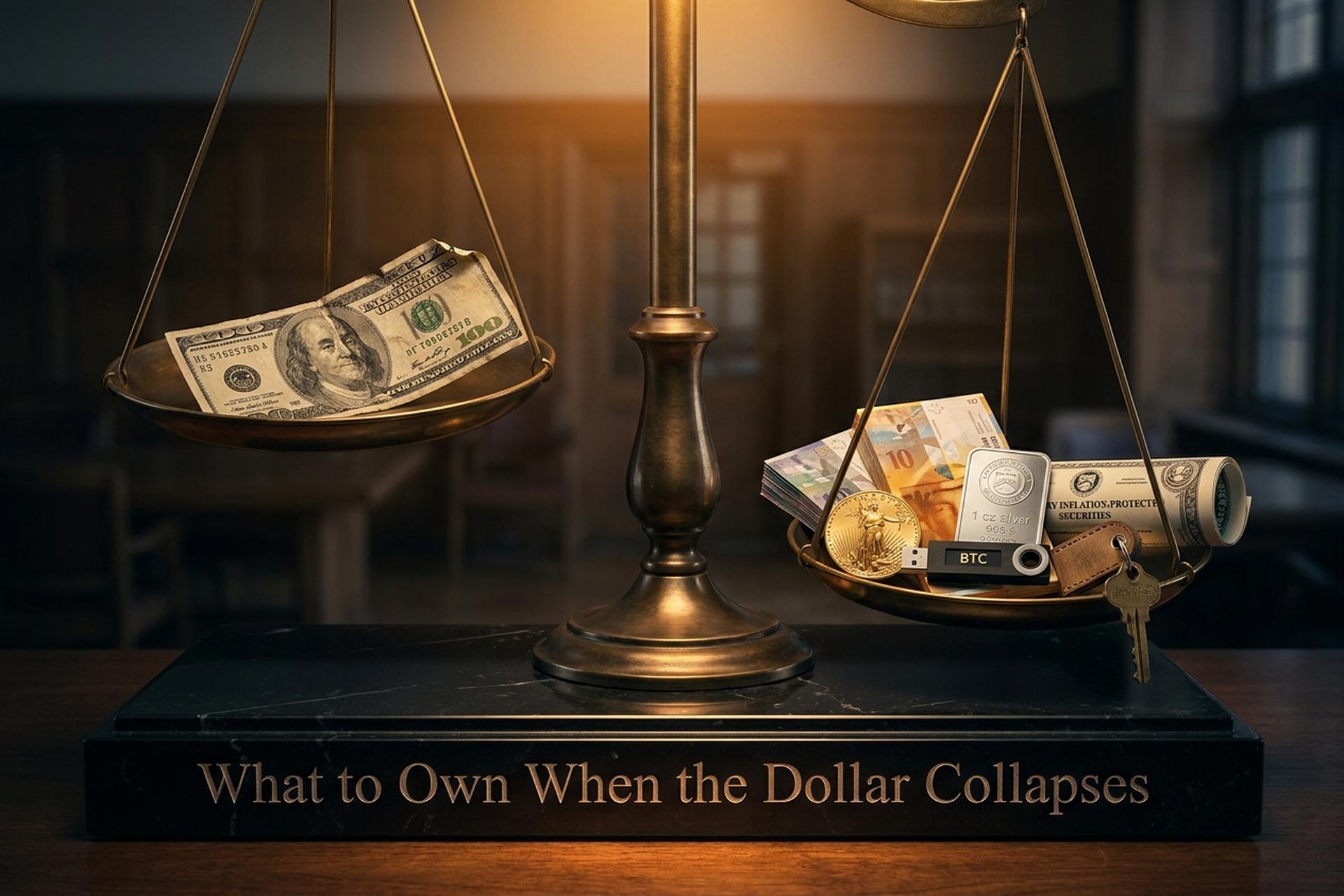

Что держать при обвале доллара: хеджирование капитала

Федеральный долг США в четвертом квартале 2025 года превысил 38,86 триллиона долларов. Соотношение долга к ВВП составляет около 122 процентов. Дефицит бюджета на 2026 финансовый год, по прогнозам, составит 1,9 триллиона долларов. Тем временем доля доллара в мировых валютных резервах снизилась до 56,77 процента, достигнув многолетнего минимума согласно опросу COFER МВФ. Золото достигло нового исторического максимума в 5589 долларов за унцию 28 января 2026 года и завершило 2025 год с ростом на 65 процентов. Биткоин достиг отметки в 126 000 долларов в октябре 2025 года. Вопрос «что, если доллар рухнет» где-то по пути перестал быть гипотетическим и превратился в вопрос распределения ресурсов.

Это руководство посвящено именно такому распределению ресурсов. Не катастрофе. В основном скучному, в основном диверсифицированному портфелю, обладающему покупательной способностью в различных сценариях.

Что на самом деле означает «обвал доллара»

Реальный «обвал доллара» находится на крайнем полюсе континуума. Мягкий полюс — это то, что индекс DXY фактически продемонстрировал с января 2025 года по апрель 2026 года: ежегодное снижение на 5-10 процентов по отношению к основным валютам. Раздражает, но является обычным явлением.

Середина — это территория валютного кризиса. Доллар теряет 30-50 процентов за год-два. Инфляция резко возрастает до 10-20%. Аргентина, Турция и Ливан после 2018 года сейчас находятся в этом диапазоне.

На другом конце спектра находится гиперинфляция: Веймарская республика 1923 года, Зимбабве 2008 года, Венесуэла 2018 года. Разные проблемы и совершенно разные способы защиты.

Доллар США является фиатной валютой с 1971 года, когда «шок Никсона» положил конец конвертируемости в золото, и другие основные фиатные валюты мира последовали его примеру в течение нескольких лет. Доллар потерял около 96 процентов своей покупательной способности по сравнению с базовым уровнем 1913 года. В основном это произошло из-за постепенной ежегодной инфляции, а не из-за единовременного спада. Федеральная резервная система увеличила денежную массу M2 с 15,4 триллиона долларов в январе 2020 года до 22,44 триллиона долларов в январе 2026 года. Это рост на 46 процентов за шесть лет.

Роль доллара как резервной валюты не является постоянной. Она недолговечна. Фунт стерлингов утратил свой резервный статус примерно через три десятилетия постепенного обесценивания. Римский денарий обесценивался в течение двух столетий, прежде чем денежная система сдалась. Медленная эрозия — более распространенная форма обесценивания.

Почему диверсификация выгоднее отдельных ставок

Ни один актив не выигрывает при любом сценарии снижения курса доллара. Золото показывает худшие результаты, когда инфляция умеренная, а акции растут. Биткоин падает в результате коррелированных панических настроений, связанных с неприятием риска. Иностранные валюты испытывают трудности, если центральные банки всех развитых стран одновременно девальвируют свои активы. Недвижимость неликвидна, когда вам нужны наличные. Инстинкт выбирать «единственную выигрышную сделку» — это именно тот инстинкт, который привел к худшему результату портфеля 60/40 с 1937 года, когда сбалансированные фонды упали на 17 процентов в 2022 году, а 10-летние казначейские облигации — на 17,8 процента. Тот же сбалансированный портфель также превзошел наличные средства в период инфляции 1970-х годов. «Диверсификация» — это не захватывающая статья, а долгосрочный совет.

Диверсификация работает, потому что различные классы активов теряют свою стоимость в разное время. Важно соотношение долей. Защитная стратегия инвестирования в 2026 году обычно предполагает выделение 10-20% на драгоценные металлы (против традиционных 5%), 1-5% на криптовалюты, 30-40% на акции компаний с международным уклоном и 5-10% на иностранную валюту и TIPS. Доля недвижимости составляет 5-15% в зависимости от места жительства. Суть в соотношении, а не в выборе активов.

Золото и серебро: физические драгоценные металлы в качестве базового слоя.

Драгоценные металлы — старейший инструмент хеджирования в финансовой сфере. Последние три года подтвердили эту стагнацию. Золото подорожало на 65 процентов в 2025 году. Серебро — на 149 процентов. Платина — на 122 процента. Ничего не скажешь.

Центральные банки проделали большую часть работы по стимулированию спроса. Всемирный совет по золоту зафиксировал 1045 тонн покупок золота центральными банками в 2024 году, а затем еще 863 тонны в 2025 году. Одна только Польша добавила 102 тонны в 2025 году, став крупнейшим суверенным покупателем два года подряд. Китай продлил серию покупок на 13 месяцев, до ноября 2025 года.

Способ владения золотом так же важен, как и его количество. Физическое золото (монеты по 1 унции, золотые слитки по 1 килограмму от аккредитованных LBMA аффинажных предприятий) обеспечивает наиболее надежное хеджирование. Золотые IRA-счета предлагают отсрочку налогообложения через утвержденных депозитариев. ETF, такие как GLD и IAU, обеспечивают дешевое и ликвидное инвестирование, но при этом вы не владеете физическим золотом и серебром на свое имя. Акции горнодобывающих компаний добавляют кредитное плечо за счет корреляции с фондовым рынком.

Серебро имеет другую картину. Шесть лет подряд наблюдается дефицит предложения. Более 160 миллионов унций в год. Соотношение золота и серебра составляло около 85 к 1 в начале 2025 года и резко сократилось в течение года. Платина и палладий — это истории, связанные с промышленным спросом, с меньшей ролью в денежно-кредитной политике. Это скорее инструменты хеджирования, а не основные активы.

Зимбабвийская валюта ZiG, запущенная в апреле 2024 года как обеспеченная золотом, иллюстрирует ограниченность потенциала золота. Несмотря на золотое обеспечение, ZiG потеряла примерно 94 процента своей первоначальной стоимости. Резервы из твердых активов не спасают валюту, чьи основные фискальные и политические проблемы сохраняются. Владение физическими драгоценными металлами — это вариант с самой долгой историей успеха в циклах финансовых кризисов. Именно это и вознаграждают мировые рынки.

| Форма | Премия по отношению к спотовому предложению | Ликвидность | Лучше всего подходит для |

|---|---|---|---|

| Золотые монеты весом 1 унция (Орел, Клен) | 3-7% | Высокая розничная торговля | Покупатели, приобретающие жилье впервые |

| 1 кг литой золотой слиток | 2-3% | Дилер / хранилище | Основные активы |

| Золотой ETF (GLD, IAU) | расходы 0,4% | Высший | Налогово-льготные счета |

| Золотой ИРА | хранение 1-3% | Середина | Пенсионный фонд США |

| Серебряная монета весом 1 унция | 8-15% | Середина | Тактический, делимый |

| Платиновый слиток (28 г) | 4-8% | Ниже | Только диверсификатор |

Иностранные валюты и TIPS: бумажные хеджи, которые по-прежнему работают.

Если вы не можете отказаться от бумажных активов, правильно подобранные бумажные активы все равно помогут. Швейцарский франк, японская иена и сингапурский доллар — это классическая тройка безопасных активов. Франк, в частности, значительно укрепился по отношению к доллару на протяжении большинства многолетних периодов. Хранение иностранной валюты напрямую через TIAA, Interactive Brokers или Wise дает вам доступ к валютному рынку без необходимости прогнозировать движение рынка.

В данном случае, менее привлекательным вариантом являются американские казначейские облигации с защитой от инфляции (TIPS). Реальная доходность 10-летних TIPS на 13 мая 2026 года составляла 1,98 процента — номинальный показатель не впечатляет, но основная сумма корректируется в соответствии с индексом потребительских цен (CPI). В условиях инфляции TIPS обеспечивают то, чего не могут обеспечить наличные деньги и обычные облигации.

Суверенные облигации Норвегии, Швейцарии и Сингапура подходят для институциональных инвесторов, хотя доходность по ним обычно невысока. Депозитные сертификаты в иностранной валюте от TIAA и Everbank являются более простым вариантом для розничных покупателей, желающих получить альтернативу наличным деньгам в долларах США с защитой, эквивалентной FDIC.

Биткоин и криптовалюты: наиболее быстрорастущий сегмент рынка в диапазоне 1-5 процентов.

Биткоин — самый новый и вызывающий наибольшее споры игрок в этом списке. В октябре 2025 года его стоимость превысила отметку в 126 000 долларов, и он оставался на этом уровне до 2026 года. Стратегический биткоин-резерв США был утвержден 6 марта 2025 года, и федеральное правительство официально подтвердило наличие около 207 000 BTC. Бутан владеет примерно 12 062 BTC, что составляет около 40 процентов ВВП. В Сальвадоре — около 7 500 BTC. Биткоин стал активом, находящимся на балансе государства, а не просто инвестицией для розничных инвесторов.

Это важно и для частных лиц. Если казначейства, имеющие резервные мандаты, теперь хранят биткоины наряду с золотом и валютой, то этот актив заслуживает той же системы оценки, которую розничные покупатели уже используют для золотых IRA и валютных депозитов. Не того же распределения. А той же системы.

Для тех, кто хеджирует долларовые риски, важны три криптовалютных сегмента. Во-первых, биткоин как цифровые твердые деньги с фиксированным объемом эмиссии в 21 миллион. Во-вторых, стейблкоины. Объем выпущенных USDT составляет 189,6 млрд долларов, а USDC — 77,6 млрд долларов. В совокупности рынок стейблкоинов достигнет примерно 319 млрд долларов к 2026 году. Они позволяют хранить долларовые средства вне банковской системы США. Закон GENIUS 2025 года создал первую федеральную основу для выпуска стейблкоинов в США в соответствии с требованиями законодательства. В-третьих, токенизированное золото (PAXG, XAUT), которое предоставляет вам физическое золото в блокчейне без проблем с хранением.

Риск криптовалют заключается в волатильности, а не в теоретическом нуле. Главное — дисциплина в выборе размера инвестиций. Доля в портфеле от 1 до 5 процентов позволяет получить большую часть асимметричного роста, не подвергая риску остальную часть портфеля. Если же доля превышает 10 процентов, биткоин становится доминирующим фактором в общей доходности, что уже совсем другая стратегия.

Недвижимость, сырьевые товары и производственные активы

Рынок недвижимости развивается медленно, и ожидание приносит свои плоды. Цены на жилье в США выросли примерно на 50 процентов по индексу Case-Shiller с января 2020 года по начало 2026 года, что значительно превосходит рост индекса потребительских цен на 23 процента за тот же период. Прямое владение недвижимостью сопряжено с использованием заемных средств, ипотечными платежами и расходами на содержание. REIT (VNQ, IYR) обеспечивают ликвидность без этих препятствий, хотя их корреляция с акциями выше, чем с прямым владением недвижимостью.

Сельскохозяйственные угодья — это своего рода хеджирование внутри хеджа. Индекс NCREIF Farmland с 1992 года показал среднегодовую доходность примерно в 10,15% при волатильности в 6,82%, превзойдя индекс S&P 500 с просадкой менее чем вдвое меньшей. Доступность для розничных инвесторов улучшилась благодаря AcreTrader, FarmTogether и нескольким инвестиционным фондам, специализирующимся на сельскохозяйственных землях.

Инвестиции в сырьевые товары через DBC или USCI обеспечивают инфляционно-коррелированную корзину из нефти, сельскохозяйственной продукции и металлов — продуктивный класс материальных активов с устойчивым спросом на товары и услуги на протяжении всех циклов. Международные акции с прибылью от продажи материальных активов (бразильские горнодобывающие компании, австралийские горнодобывающие компании, норвежские энергетические гиганты) выступают в качестве эффективного хеджирования от любых колебаний местной валюты. Принцип Баффета о владении компанией, которая владеет активом, по-прежнему актуален: прибыльная горнодобывающая компания, как правило, превосходит по доходности добываемый ею металл на протяжении десятилетий.

Исторические уроки, извлеченные из обвала реальной валюты.

То, что сохранилось после прошлых крахов, говорит о том, что, вероятно, переживёт следующий. Список оказывается короче, чем ожидают. Кроме того, он поразительно последователен во всех случаях.

Возьмем, к примеру, Веймарскую Германию. В 1919 году 1 доллар США равнялся 49 маркам, а к ноябрю 1923 года — 1 доллар США равнялся 4,2 триллионам марок. Тот, кто владел золотом, сохранял свои богатства. Иностранные валюты тоже. Недвижимость, машины, произведения искусства, ювелирные изделия. Марковые облигации обесценились в реальном выражении до нуля.

Зимбабве, 2008-2009 годы. Резервный банк напечатал банкноту в 100 триллионов долларов, на которую, как известно, можно было купить одну буханку хлеба. Местные жители, которым удалось выжить, хранили наличные доллары США, золото или плодородную землю. С тех пор Зимбабве дважды пыталась внедрить деньги, обеспеченные золотом (ZiG, апрель 2024 г.). Обе попытки провалились. Обеспечение денежными активами само по себе никогда не исправит ситуацию с эмитентом.

Венесуэла, 2016-2019 годы. Инфляция превысила 1000 процентов. Местные жители перешли на наличные доллары США, а затем на USDT, когда стейблкоины стали доступны на ликвидных местных рынках.

Аргентина живет в этом режиме почти непрерывно. В декабре 2023 года индекс потребительских цен (ИПЦ) вырос на 211 процентов по сравнению с аналогичным периодом прошлого года. Половина всех покупок криптовалюты на Bitso, крупнейшей местной бирже, теперь осуществляется в USDT.

Ситуация в Турции аналогична. Лира упала более чем на 80 процентов по отношению к доллару в период с 2022 по 2025 год. Совокупный объем торгов парой USDT-TRY на Binance превысил 22 миллиарда долларов. Основной вклад внесли золото и стейблкоины.

| Крах | Годы | Пиковая инфляция | Активы, которые работали |

|---|---|---|---|

| Веймарская Германия | 1921-1923 | 4,2 триллиона марок за доллар США | Золото, иностранная валюта, РЗ |

| Зимбабве | 2008-2009 | 89,7 секстиллиона % | Наличные доллары США, золото, скот |

| Венесуэла | 2016-2019 | 1000%+ | Наличные доллары США, USDT, золото |

| Аргентина | 2018-2025 | 211% (декабрь 2023 г.) | USDT, USD, RE |

| Турция | 2022-2025 | TRY −80%+ против USD | Золото, USDT, USD CD |

Собираем воедино: пример защитного распределения

Классическая стратегия инвестирования в 2026 году не является экзотической. Примерно 30-40 процентов — акции компаний, работающих в производственной сфере, с 10 процентами международных инвестиций. 10-20 процентов — драгоценные металлы, соотношение 70/30 золото/серебро, преимущественно физические. 5-15 процентов — недвижимость, прямые инвестиции или REIT. 5-10 процентов — иностранная валюта и TIPS. 1-5 процентов — криптовалюты, преимущественно биткоин с небольшим количеством ETH или Solana. 5 процентов — наличные деньги и краткосрочные казначейские облигации для ликвидности. Ежегодная ребалансировка. Корректировка структуры в зависимости от возраста вкладчика и допустимого уровня риска, а не от новостей.

Вывод: создайте распределение ресурсов, а затем игнорируйте шум.

Настоящий обвал доллара редко происходит в виде единичного события, транслируемого по телевидению. Чаще всего это ежегодная потеря покупательной способности на 5-10 процентов в течение десятилетия, сопровождающаяся резкими просадками. Инвестиционная стратегия, которая защищает от такого медленного падения, должна быть такой же, как и стратегия защиты от внезапного обвала. Создайте портфель один раз, проводите ежегодную ребалансировку, игнорируйте пессимистичные прогнозы. Доллар может обрушиться, а может и нет, и сроки, которые может предсказать любой, имеют значение. Ваш портфель либо переживет этот сценарий, либо нет, и именно ваша стратегия, разработанная в этом году, определит исход. Защитное сочетание материальных активов, перспективных акций и взвешенного криптоинвестирования — это разумная защита от любого финансового кризиса, который может произойти в следующем десятилетии.