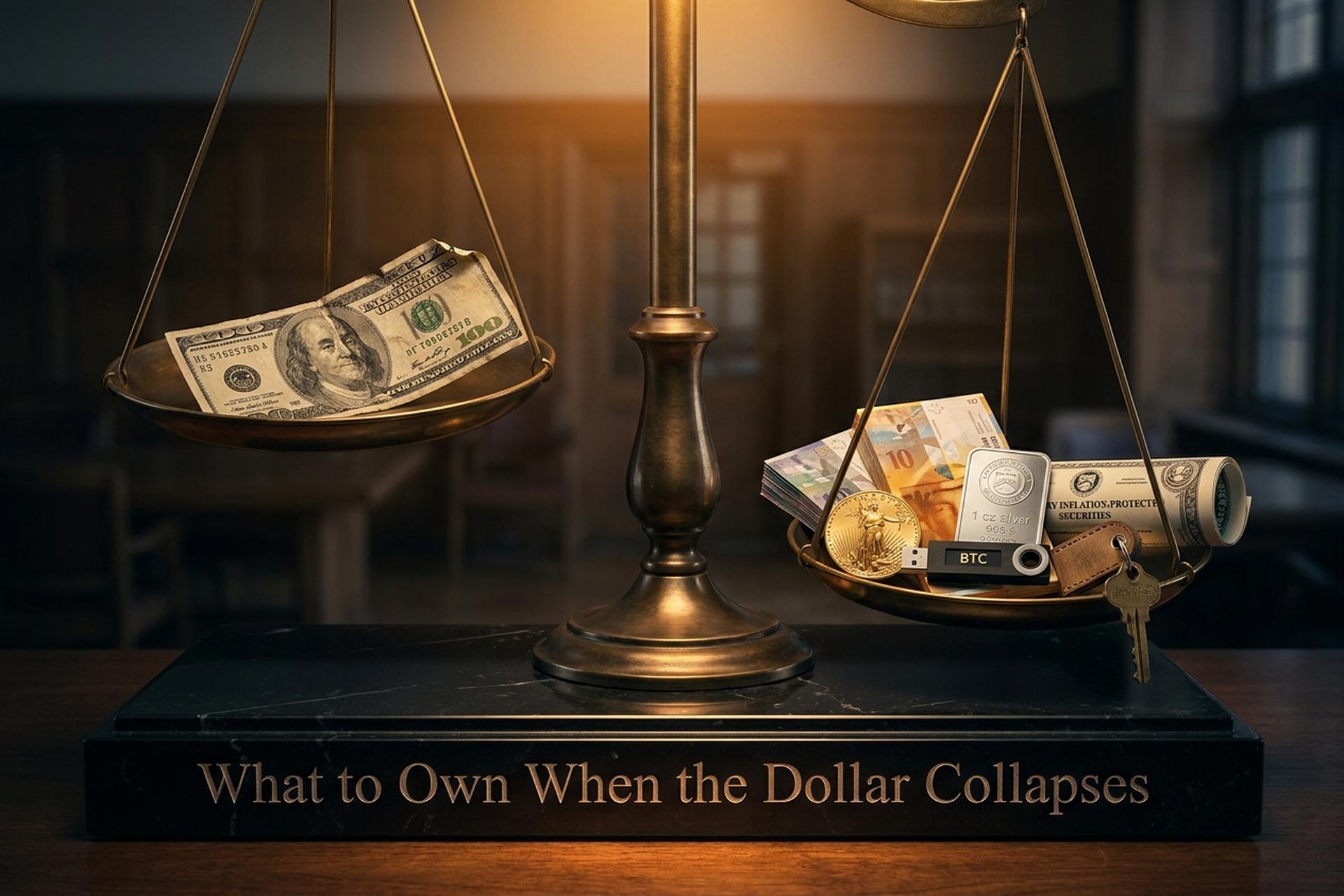

Cosa possedere quando il dollaro crolla: proteggete il vostro patrimonio

Il debito federale statunitense ha superato i 38.860 miliardi di dollari nel quarto trimestre del 2025. Il rapporto debito/PIL si avvicina al 122%. Il deficit per l'anno fiscale 2026 è sulla buona strada per raggiungere 1.900 miliardi di dollari. Nel frattempo, la quota del dollaro nelle riserve valutarie globali è scesa al 56,77%, il minimo pluridecennale secondo l'indagine COFER del FMI. L'oro ha toccato un nuovo massimo storico di 5.589 dollari l'oncia il 28 gennaio 2026 e ha chiuso il 2025 con un aumento del 65%. Il Bitcoin ha raggiunto i 126.000 dollari nell'ottobre del 2025. La frase "cosa succederebbe se il dollaro crollasse" ha smesso di essere un'ipotesi a un certo punto, diventando una questione di allocazione.

Questa guida riguarda proprio quell'allocazione. Non la catastrofe. Un portafoglio perlopiù noioso e diversificato che offre potere d'acquisto in più di uno scenario.

Cosa significa realmente "crollo del dollaro"

Un vero e proprio "crollo del dollaro" si colloca all'estremità opposta di un continuum. L'estremità più lieve è quella che l'indice DXY ha effettivamente registrato da gennaio 2025 ad aprile 2026: un calo annuo del 5-10% rispetto alle principali valute. Fastidioso, ma di routine.

La via di mezzo è territorio di crisi valutaria. Il dollaro perde dal 30 al 50% in uno o due anni. L'inflazione schizza a cifre a due cifre. Argentina, Turchia e il Libano post-2018 si trovano attualmente in questa situazione.

L'estremo opposto è l'iperinflazione: Weimar 1923, Zimbabwe 2008, Venezuela 2018. Problemi diversi e strategie di copertura molto diverse.

Il dollaro statunitense è una valuta a corso forzoso dal 1971, quando lo shock di Nixon pose fine alla convertibilità in oro e le altre principali valute a corso forzoso del mondo seguirono l'esempio nel giro di pochi anni. Il dollaro ha perso circa il 96% del suo potere d'acquisto rispetto al livello del 1913, principalmente a causa di un'inflazione costante e graduale, anno dopo anno, piuttosto che per un singolo evento improvviso. La Federal Reserve ha aumentato l'aggregato monetario M2 da 15.400 miliardi di dollari nel gennaio 2020 a 22.440 miliardi di dollari nel gennaio 2026, con un'espansione del 46% in sei anni.

Il ruolo del dollaro come valuta di riserva è precario. Non è permanente. La sterlina ha perso la sua posizione di valuta di riserva dopo circa tre decenni di graduale deprezzamento. Il denario romano ha subito un calo di valore per due secoli prima che il sistema monetario crollasse. L'erosione lenta è la forma più comune.

Perché la diversificazione è meglio delle scommesse singole

Nessun singolo asset risulta vincente in ogni scenario di stress del dollaro. L'oro sottoperforma quando l'inflazione è moderata e le azioni sono in rialzo. Il Bitcoin crolla in caso di panico correlato dovuto all'avversione al rischio. Le valute estere faticano se tutte le banche centrali dei mercati sviluppati svalutano contemporaneamente. Il settore immobiliare è illiquido quando si ha bisogno di liquidità. L'istinto di scegliere "l'operazione vincente" è esattamente lo stesso istinto che ha prodotto il peggior risultato per un portafoglio 60/40 dal 1937, quando i fondi bilanciati sono scesi del 17% nel 2022 e i titoli del Tesoro decennali del 17,8%. Lo stesso portafoglio bilanciato ha anche sovraperformato la liquidità durante l'inflazione degli anni '70. Diversificare non è un'idea entusiasmante, ma un consiglio duraturo.

La diversificazione funziona perché le diverse classi di attività perdono valore in momenti diversi. Ciò che conta è la proporzione tra le varie componenti. Un'allocazione difensiva nel 2026 in genere prevede di investire in metalli preziosi per il 10-20% (contro il tradizionale 5%), di mantenere l'1-5% in criptovalute, di detenere il 30-40% in azioni di società produttive con una propensione internazionale e di riservare il 5-10% a valute estere e TIPS. Il settore immobiliare si attesta tra il 5% e il 15%, a seconda della zona geografica. Il punto cruciale è la composizione del portafoglio, non la singola scelta.

Oro e argento: metalli preziosi fisici come strato di base

I metalli preziosi sono il più antico strumento di copertura finanziaria. Gli ultimi tre anni hanno premiato questa longevità. L'oro ha guadagnato il 65% nel 2025, l'argento il 149% e il platino il 122%. Un risultato tutt'altro che discreto.

Le banche centrali hanno svolto la maggior parte del lavoro sul fronte della domanda. Il World Gold Council ha registrato 1.045 tonnellate di acquisti d'oro da parte delle banche centrali nel 2024, seguite da altre 863 tonnellate nel 2025. La sola Polonia ha aggiunto 102 tonnellate nel 2025, confermandosi come il principale acquirente sovrano per due anni consecutivi. La Cina ha prolungato una serie di acquisti durata 13 mesi, fino a novembre 2025.

Il modo in cui si possiede oro è importante tanto quanto la quantità posseduta. L'oro fisico (monete da 1 oncia, lingotti da 1 chilo provenienti da raffinerie accreditate dalla LBMA) offre la copertura più sicura. I conti IRA in oro offrono un'esposizione con differimento d'imposta tramite depositari autorizzati. Gli ETF come GLD e IAU offrono un'esposizione liquida a basso costo, ma non si possiede oro e argento fisico a proprio nome. Le azioni di società minerarie aggiungono leva finanziaria a scapito della correlazione con il mercato azionario.

L'argento presenta un profilo diverso. Sei anni consecutivi di deficit di offerta. Oltre 160 milioni di once all'anno. Il rapporto oro-argento si attestava intorno a 85 a 1 all'inizio del 2025 e si è compresso bruscamente nel corso dell'anno. Platino e palladio sono legati alla domanda industriale e hanno un ruolo minore nel mercato monetario. Sono strumenti di copertura, non investimenti principali.

La valuta ZiG dello Zimbabwe, lanciata nell'aprile 2024 come valuta garantita dall'oro, illustra i limiti della strategia basata sull'oro. Nonostante la copertura aurea, la ZiG ha perso circa il 94% del suo valore iniziale. Le riserve di beni reali non salvano una valuta i cui problemi fiscali e politici di fondo persistono. Possedere fisicamente metalli preziosi è la strategia che ha dimostrato di essere la più efficace nel superare i cicli di crisi finanziaria. Ed è proprio questo che i mercati globali premiano.

| Modulo | Premio rispetto al prezzo spot | Liquidità | Ideale per |

|---|---|---|---|

| Monete d'oro da 1 oncia (Aquila, Acero) | 3-7% | Vendita al dettaglio di alto livello | acquirenti per la prima volta |

| Lingotto d'oro fuso da 1 kg | 2-3% | Dealer / caveau | Principali partecipazioni |

| ETF sull'oro (GLD, IAU) | Spesa dello 0,4% | Più alto | Conti con agevolazioni fiscali |

| IRA in oro | 1-3% di custodia | Mezzo | pensione statunitense |

| moneta d'argento da 1 oncia | 8-15% | Mezzo | Tattico, divisibile |

| Lingotto di platino (1 oz) | 4-8% | Inferiore | Solo diversificatore |

Valute estere e TIPS: strumenti di copertura cartacei che funzionano ancora

Se non potete abbandonare il sistema cartaceo, i giusti asset cartacei possono comunque essere d'aiuto. Il franco svizzero, lo yen giapponese e il dollaro di Singapore rappresentano il classico trio di beni rifugio. Il franco in particolare si è apprezzato significativamente rispetto al dollaro nella maggior parte degli orizzonti temporali pluriennali. Detenere valuta estera direttamente tramite TIAA, Interactive Brokers o Wise vi offre un'esposizione al mercato valutario senza la necessità di prevedere i movimenti dei mercati.

I titoli del Tesoro statunitensi protetti dall'inflazione (TIPS) sono il parente povero di questo scenario. Il rendimento reale dei TIPS a 10 anni si attestava all'1,98% il 13 maggio 2026: un dato non entusiasmante in termini nominali, ma il capitale viene adeguato all'indice dei prezzi al consumo (CPI). In un contesto inflazionistico, i TIPS offrono ciò che la liquidità e le obbligazioni tradizionali non possono garantire.

I titoli di Stato di Norvegia, Svizzera e Singapore sono adatti agli investitori istituzionali, sebbene i rendimenti siano generalmente bassi. I certificati di deposito in valuta estera offerti da TIAA ed Everbank rappresentano un'opzione più semplice per gli investitori al dettaglio che desiderano un'esposizione al rischio di cambio con il dollaro statunitense, con protezioni equivalenti a quelle della FDIC.

Bitcoin e criptovalute: la fascia di mercato con la crescita più rapida, quella compresa tra l'1% e il 5%.

Il Bitcoin è l'elemento più recente e controverso di questa lista. Il suo valore ha superato i 126.000 dollari nell'ottobre del 2025 e si è mantenuto vicino a tale livello anche nel 2026. La Riserva Strategica di Bitcoin degli Stati Uniti è stata autorizzata il 6 marzo 2025, con il governo federale che ha formalizzato la detenzione di circa 207.000 BTC. Il Bhutan detiene circa 12.062 BTC, pari a circa il 40% del PIL. El Salvador ne possiede circa 7.500. Il Bitcoin è diventato un asset di bilancio sovrano, non solo una scommessa per i piccoli investitori.

Questo vale anche per i singoli individui. Se i tesori con obblighi di riserva detengono ora Bitcoin insieme a oro e valute, l'asset merita lo stesso quadro di valutazione che gli acquirenti al dettaglio già utilizzano per i conti IRA in oro e i depositi in valuta estera. Non la stessa allocazione. Lo stesso quadro di valutazione.

Per chi si protegge dal rischio di cambio dollaro, tre categorie di criptovalute sono fondamentali. Innanzitutto, Bitcoin come moneta digitale a corso legale, con un'offerta fissa di 21 milioni di unità. In secondo luogo, le stablecoin. USDT ha una massa in circolazione di 189,6 miliardi di dollari, mentre USDC si attesta a 77,6 miliardi di dollari. Complessivamente, il mercato delle stablecoin raggiungerà circa 319 miliardi di dollari nel 2026. Permettono di detenere un saldo denominato in dollari al di fuori del sistema bancario statunitense. Il GENIUS Act del 2025 ha creato il primo quadro normativo federale per l'emissione di stablecoin conformi alle normative statunitensi. In terzo luogo, l'oro tokenizzato (PAXG, XAUT), che offre oro fisico on-chain senza le complicazioni legate alla conservazione.

Il rischio delle criptovalute è la volatilità, non un rischio teorico pari a zero. La disciplina sta nel dimensionamento. Un'allocazione dell'1-5% permette di sfruttare la maggior parte del potenziale di crescita asimmetrico senza mettere a rischio il resto del portafoglio. Superando il 10%, Bitcoin diventa il fattore dominante nel rendimento complessivo, il che rappresenta una scommessa completamente diversa.

Beni immobili, materie prime e beni produttivi

Il mercato immobiliare si muove lentamente e conviene aspettare. I prezzi delle case negli Stati Uniti sono aumentati di circa il 50% secondo l'indice Case-Shiller da gennaio 2020 all'inizio del 2026, una crescita che eclissa l'aumento del 23% dell'indice dei prezzi al consumo (CPI) nello stesso periodo. L'acquisto diretto comporta oneri finanziari, rate del mutuo e manutenzione. I REIT (VNQ, IYR) offrono liquidità senza questi costi aggiuntivi, sebbene la loro correlazione con il mercato azionario sia maggiore rispetto a quella con gli immobili.

I terreni agricoli rappresentano la copertura all'interno della copertura. L'indice NCREIF Farmland ha generato un rendimento annualizzato di circa il 10,15% dal 1992 con una volatilità del 6,82%, superando l'S&P 500 con un drawdown inferiore alla metà. L'accesso al mercato al dettaglio è migliorato grazie ad AcreTrader, FarmTogether e a una manciata di REIT specializzati in terreni agricoli.

L'esposizione alle materie prime tramite DBC o USCI offre un paniere di petrolio, agricoltura e metalli correlato all'inflazione: una classe di attività tangibili e produttive con una domanda intrinseca di beni e servizi che attraversa i cicli economici. Le azioni internazionali con utili derivanti da attività reali (società minerarie brasiliane, australiane, le principali compagnie energetiche norvegesi) fungono da efficaci coperture contro le fluttuazioni valutarie locali. La massima di Buffett sull'investimento nell'azienda che possiede l'asset è ancora valida: una società mineraria redditizia di solito supera il valore del metallo che estrae, nel corso dei decenni.

Lezioni storiche dai crolli delle valute reali

Ciò che è sopravvissuto ai crolli passati ci dice cosa probabilmente sopravvivrà al prossimo. L'elenco è più breve di quanto ci si aspetti. Ed è anche sorprendentemente coerente in tutti i casi.

Prendiamo ad esempio la Germania di Weimar. Il marco arrivò a valere 49 marchi nel 1919 (1 dollaro USA), poi 4.200 miliardi di marchi nel novembre del 1923. Chi possedeva oro, conservava la propria ricchezza. Lo stesso valeva per le valute estere. Immobili, macchinari, opere d'arte, gioielli. Le obbligazioni denominate in marchi si azzerarono in termini reali.

Zimbabwe, 2008-2009. La banca centrale stampò una banconota da 100 trilioni di dollari che, come è noto, bastava per comprare una sola pagnotta di pane. I sopravvissuti possedevano contanti in dollari, oro o terreni produttivi. Da allora, lo Zimbabwe ha tentato due volte di emettere moneta garantita dall'oro (ZiG, aprile 2024). Entrambi i tentativi sono falliti. La sola garanzia di beni reali non è sufficiente a risanare un emittente in difficoltà.

Venezuela, 2016-2019. Inflazione superiore al 1000%. La popolazione locale è passata al contante in dollari statunitensi, poi a USDT una volta che le stablecoin sono diventate liquide sui mercati locali.

L'Argentina vive in questo regime quasi ininterrottamente. A dicembre 2023 l'indice dei prezzi al consumo (CPI) ha registrato un aumento del 211% su base annua. La metà di tutti gli acquisti di criptovalute su Bitso, il più grande exchange locale, viene ora convertita in USDT.

La Turchia rappresenta un caso parallelo. La lira turca ha perso oltre l'80% del suo valore rispetto al dollaro tra il 2022 e il 2025. La coppia USDT-TRY di Binance ha registrato un volume cumulativo di oltre 22 miliardi di dollari. Oro e stablecoin hanno contribuito in modo determinante a questo risultato.

| Crollo | Anni | Inflazione massima | Risorse che hanno funzionato |

|---|---|---|---|

| Germania di Weimar | 1921-1923 | 4,2 trilioni di marchi per dollaro | Oro, valuta estera, RE |

| Zimbabwe | 2008-2009 | 89,7 sestilioni % | Dollari statunitensi in contanti, oro, bestiame |

| Venezuela | 2016-2019 | 1000%+ | Contanti in dollari USA, USDT, oro |

| Argentina | 2018-2025 | 211% (dicembre 2023) | USDT, USD, RE |

| Tacchino | 2022-2025 | PROVA −80%+ rispetto al dollaro USA | Oro, USDT, certificati di deposito in USD |

Riassumendo: un esempio di allocazione protettiva

La strategia di allocazione difensiva standard per il 2026 non è esotica. Circa il 30-40% in azioni di società produttive, con un'esposizione internazionale del 10%. Il 10-20% in metalli preziosi, suddivisi 70/30 oro/argento e prevalentemente fisici. Il 5-15% in immobili, investimenti diretti o REIT. Il 5-10% in valute estere e TIPS. L'1-5% in criptovalute, prevalentemente Bitcoin con una piccola quota di ETH o Solana. Il 5% in liquidità e titoli di Stato a breve termine. Ribilanciare annualmente. Adattare la composizione in base all'età e alla propensione al rischio, non alle notizie di attualità.

Conclusione: costruisci l'allocazione, poi ignora il rumore

Un vero e proprio crollo del dollaro raramente si manifesta come un singolo evento televisivo. Il percorso più comune è una perdita annua del potere d'acquisto del 5-10%, cumulativa nell'arco di un decennio, con bruschi cali intervallati. L'allocazione che protegge da questo lento processo è la stessa che protegge da un crollo improvviso. Costruitela una volta, ribilanciatela annualmente e ignorate le previsioni catastrofiche. Il dollaro potrebbe crollare o meno, secondo una tempistica prevedibile da chiunque. Il vostro portafoglio sopravviverà o meno a questo percorso, e la strategia che metterete in atto quest'anno sarà decisiva. Un mix difensivo di beni reali, azioni redditizie e una quota ponderata di criptovalute rappresenta una copertura sensata contro qualsiasi scenario di crisi finanziaria che il prossimo decennio vi riserverà.