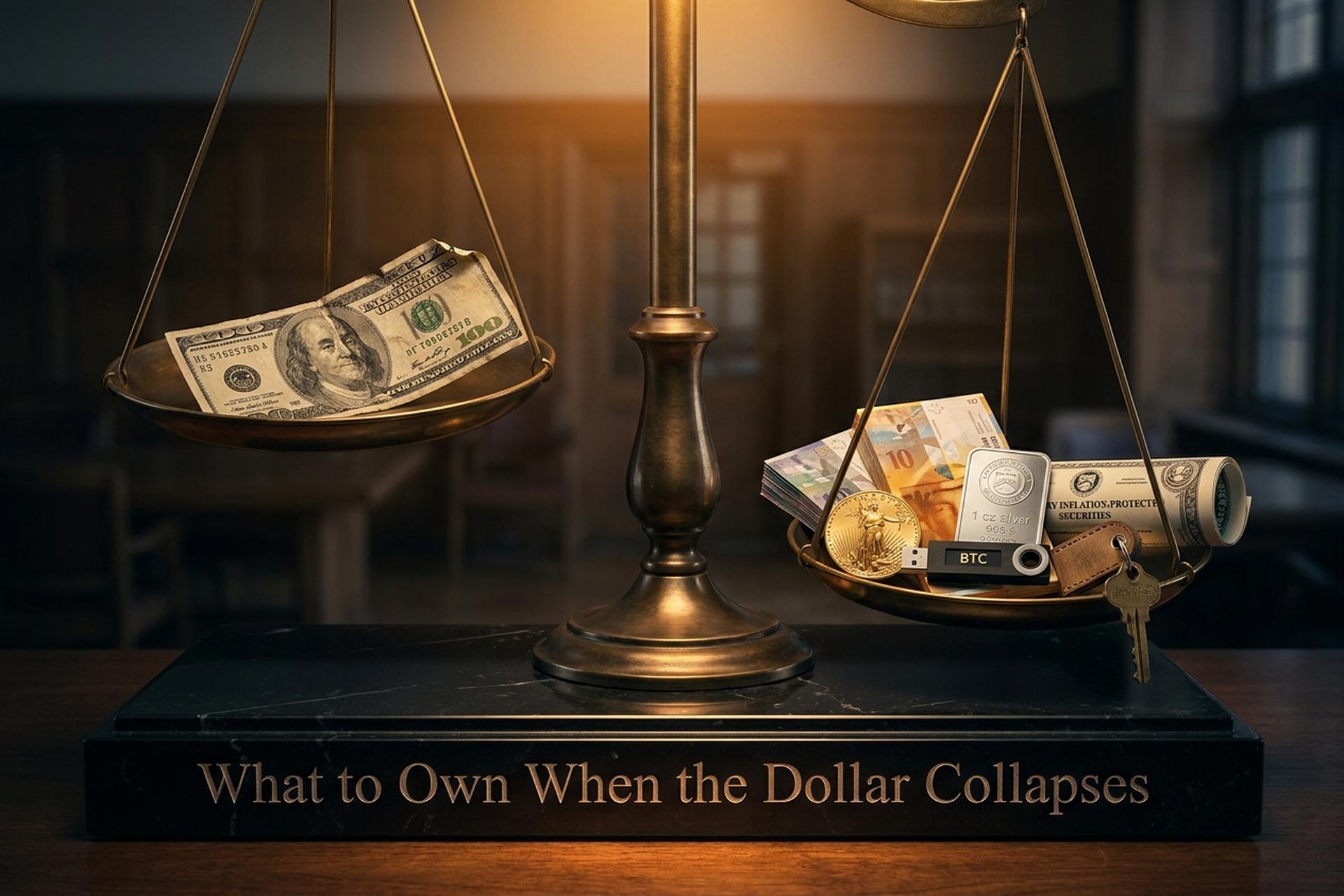

Qué poseer cuando el dólar se desplome: proteja su patrimonio.

La deuda federal estadounidense superó los 38,86 billones de dólares en el cuarto trimestre de 2025. La relación deuda/PIB se sitúa cerca del 122 %. El déficit fiscal de 2026 se encamina hacia los 1,9 billones de dólares. Mientras tanto, la participación del dólar en las reservas mundiales de divisas cayó al 56,77 %, un mínimo de varias décadas según la encuesta COFER del FMI. El oro alcanzó un nuevo máximo histórico de 5589 dólares por onza el 28 de enero de 2026 y finalizó 2025 con una subida del 65 %. Bitcoin alcanzó los 126 000 dólares en octubre de 2025. La pregunta "¿qué pasaría si el dólar colapsara?" dejó de ser una hipótesis y se convirtió en una cuestión de asignación de recursos.

Esta guía trata sobre esa asignación. No sobre el desastre. Se trata de una cartera mayormente diversificada y poco arriesgada que mantiene el poder adquisitivo en más de un escenario.

Qué significa realmente "colapso del dólar"

Un verdadero "colapso del dólar" se sitúa en el extremo de un espectro. El extremo moderado es lo que el índice DXY registró entre enero de 2025 y abril de 2026: una caída anual del 5 al 10 por ciento frente a las principales divisas. Molesto, pero habitual.

El escenario intermedio se sitúa en territorio de crisis cambiaria. El dólar pierde entre un 30 y un 50 por ciento en uno o dos años. La inflación se dispara hasta alcanzar cifras de dos dígitos. Argentina, Turquía y el Líbano posterior a 2018 se encuentran actualmente en esta situación.

El extremo opuesto es la hiperinflación: Weimar 1923, Zimbabue 2008, Venezuela 2018. Problemas diferentes y medidas de protección muy diferentes.

El dólar estadounidense ha sido una moneda fiduciaria desde 1971, cuando el "shock de Nixon" puso fin a la convertibilidad en oro, y las demás monedas fiduciarias importantes del mundo siguieron el mismo camino pocos años después. El dólar ha perdido cerca del 96% de su poder adquisitivo con respecto al nivel de 1913. Esto se debe principalmente a una inflación constante y gradual, más que a una ruptura puntual. La Reserva Federal aumentó la oferta monetaria M2 de 15,4 billones de dólares en enero de 2020 a 22,44 billones de dólares en enero de 2026. Esto representa una expansión del 46% en seis años.

El papel del dólar como moneda de reserva es inestable. No es permanente. La libra esterlina perdió su estatus de reserva tras aproximadamente tres décadas de depreciación gradual. El denario romano se devaluó durante dos siglos antes de que el sistema monetario colapsara. La erosión lenta es la forma más común.

Por qué la diversificación supera a las apuestas únicas

Ningún activo individual resulta ganador en todos los escenarios de estrés del dólar. El oro tiene un rendimiento inferior cuando la inflación es moderada y las acciones suben. El bitcoin se desploma en pánicos de aversión al riesgo correlacionados. Las divisas extranjeras se resienten si todos los bancos centrales de los mercados desarrollados devalúan simultáneamente. El sector inmobiliario es ilíquido cuando se necesita efectivo. El instinto de elegir "la única operación ganadora" es precisamente el que produjo el peor resultado de una cartera 60/40 desde 1937, cuando los fondos equilibrados cayeron un 17 % en 2022 y los bonos del Tesoro a 10 años cayeron un 17,8 %. Esa misma cartera equilibrada también superó al efectivo durante la inflación de la década de 1970. Diversificar las inversiones no es un texto emocionante. Es un consejo sólido.

La diversificación funciona porque las distintas clases de activos pierden valor en momentos diferentes. Lo que importa es el tamaño de las participaciones. Una asignación defensiva en 2026 suele incluir metales preciosos entre un 10 % y un 20 % (frente al 5 % tradicional), entre un 1 % y un 5 % en criptomonedas, entre un 30 % y un 40 % en acciones productivas con enfoque internacional, y entre un 5 % y un 10 % para divisas y TIPS. El sector inmobiliario se sitúa entre un 5 % y un 15 %, dependiendo de la ubicación. Lo importante es la combinación, no la elección.

Oro y plata: metales preciosos físicos como capa base

Los metales preciosos son la cobertura más antigua en finanzas. Los últimos tres años han recompensado esa antigüedad. El oro ganó un 65 por ciento en 2025. La plata, un 149 por ciento. El platino, un 122 por ciento. Nada sutil.

Los bancos centrales impulsaron considerablemente la demanda. El Consejo Mundial del Oro registró compras de oro por parte de los bancos centrales por un total de 1045 toneladas en 2024, y otras 863 toneladas en 2025. Polonia, por sí sola, añadió 102 toneladas en 2025, convirtiéndose en el principal comprador soberano por segundo año consecutivo. China extendió su racha de compras durante 13 meses hasta noviembre de 2025.

La forma de poseer oro es tan importante como la cantidad que se posee. El oro físico (monedas de 1 onza, lingotes de oro de 1 kilo de refinerías acreditadas por la LBMA) ofrece la cobertura más segura. Las cuentas IRA de oro ofrecen exposición con impuestos diferidos a través de custodios autorizados. Los ETF como GLD e IAU brindan exposición líquida a bajo costo, pero no se posee oro ni plata físicos a nombre propio. Las acciones mineras añaden apalancamiento a costa de la correlación con el mercado de valores.

La plata presenta un perfil diferente. Seis años consecutivos de déficit de suministro. Más de 160 millones de onzas al año. La relación oro-plata se situó cerca de 85 a 1 a principios de 2025 y se redujo drásticamente durante el año. El platino y el paladio representan una demanda industrial con un papel monetario menor. Son inversiones secundarias, no inversiones principales.

El ZiG de Zimbabue, lanzado en abril de 2024 como una moneda respaldada por oro, ilustra las limitaciones de este recurso. A pesar de contar con este respaldo, el ZiG ha perdido aproximadamente el 94 % de su valor inicial. Las reservas de activos tangibles no salvan una moneda cuyos problemas fiscales y políticos subyacentes persisten. Poseer metales preciosos físicos es la opción con mayor trayectoria a lo largo de los ciclos de crisis financieras. Esto es lo que premian los mercados globales.

| Forma | Prima sobre spot | Liquidez | Lo mejor para |

|---|---|---|---|

| Monedas de oro de 1 onza (Águila, Arce) | 3-7% | Venta al por mayor de alta gama | Compradores primerizos |

| Lingote de oro fundido de 1 kg | 2-3% | Distribuidor / bóveda | Participaciones principales |

| ETF de oro (GLD, IAU) | 0,4% de gastos | Máximo | cuentas con ventajas fiscales |

| IRA de oro | Custodia del 1-3% | Medio | jubilación en EE. UU. |

| Moneda redonda de plata de 1 onza | 8-15% | Medio | Táctico, divisible |

| Barra de platino (1 onza) | 4-8% | Más bajo | Solo diversificador |

Divisas y TIPS: coberturas en papel que aún funcionan.

Si no puede abandonar el sistema de papel moneda, los activos en papel adecuados siguen siendo útiles. El franco suizo, el yen japonés y el dólar de Singapur conforman el trío clásico de activos refugio. El franco, en particular, se ha apreciado significativamente frente al dólar en la mayoría de los periodos de varios años. Mantener divisas directamente a través de TIAA, Interactive Brokers o Wise le brinda exposición al mercado de divisas sin necesidad de intentar predecir sus movimientos.

Los bonos del Tesoro estadounidense protegidos contra la inflación (TIPS) son los menospreciados en este caso. El rendimiento real de los TIPS a 10 años se situó en el 1,98 % el 13 de mayo de 2026; nominalmente, no es muy atractivo, pero el capital se ajusta según el IPC. En un escenario inflacionario, los TIPS ofrecen lo que el efectivo y los bonos convencionales no pueden.

Los bonos soberanos de Noruega, Suiza y Singapur son una buena opción para inversores institucionales, aunque sus rendimientos suelen ser bajos. Los certificados de depósito en moneda extranjera de TIAA y Everbank son alternativas más sencillas para los inversores minoristas que buscan una exposición al efectivo alternativa al dólar estadounidense con protecciones equivalentes a las de la FDIC.

Bitcoin y criptomonedas: el segmento de mayor crecimiento, entre el 1 y el 5 por ciento.

Bitcoin es la incorporación más reciente y controvertida de esta lista. El activo superó los 126.000 dólares en octubre de 2025 y se mantuvo cerca de ese nivel hasta 2026. La Reserva Estratégica de Bitcoin de EE. UU. fue autorizada el 6 de marzo de 2025, formalizando el gobierno federal tenencias cercanas a los 207.000 BTC. Bután posee aproximadamente 12.062 BTC, lo que equivale a cerca del 40 % de su PIB. El Salvador cuenta con cerca de 7.500 BTC. Bitcoin se ha convertido en un activo soberano, no solo en una apuesta para inversores minoristas.

Esto también es importante para los particulares. Si los bancos con mandatos de reserva ahora mantienen Bitcoin junto con oro y divisas, este activo merece el mismo marco de evaluación que los inversores minoristas ya utilizan para las cuentas IRA de oro y los depósitos en divisas. No la misma asignación, sino el mismo marco.

Tres categorías de criptomonedas son importantes para quienes buscan protegerse del riesgo del dólar. Primero, Bitcoin como dinero digital sólido, con una oferta fija de 21 millones. Segundo, las stablecoins. USDT tiene $189.6 mil millones en circulación. USDC se sitúa en $77.6 mil millones. En conjunto, el mercado de stablecoins alcanzará aproximadamente los $319 mil millones en 2026. Estas permiten mantener un saldo denominado en dólares fuera del sistema bancario estadounidense. La Ley GENIUS de 2025 creó el primer marco federal para la emisión de stablecoins estadounidenses que cumplan con la normativa. Tercero, el oro tokenizado (PAXG, XAUT), que ofrece oro físico en la cadena de bloques sin las fricciones de almacenamiento.

El riesgo de las criptomonedas reside en la volatilidad, no en un riesgo teórico nulo. La clave está en la disciplina. Una asignación del 1 al 5 por ciento captura la mayor parte del potencial alcista asimétrico sin poner en riesgo el resto de la cartera. Si se supera el 10 por ciento, Bitcoin se convierte en el factor dominante de la rentabilidad total, lo que supone una apuesta completamente diferente.

Bienes inmuebles, materias primas y activos productivos

El mercado inmobiliario se mueve lentamente y la paciencia es clave. Los precios de las viviendas en EE. UU. aumentaron aproximadamente un 50 % según el índice Case-Shiller entre enero de 2020 y principios de 2026, una cifra muy superior al aumento del 23 % del IPC durante el mismo período. La propiedad directa implica apalancamiento, pagos hipotecarios y mantenimiento. Los REIT (VNQ, IYR) ofrecen liquidez sin esas fricciones, aunque su correlación con las acciones es mayor que la de la propiedad directa.

Las tierras agrícolas son la cobertura dentro de la cobertura. El índice NCREIF Farmland ha generado una rentabilidad anualizada de aproximadamente el 10,15 % desde 1992, con una volatilidad del 6,82 %, superando al S&P 500 con menos de la mitad de la caída. El acceso minorista ha mejorado gracias a AcreTrader, FarmTogether y un puñado de REITs de tierras agrícolas.

La exposición a materias primas a través de DBC o USCI ofrece una cartera diversificada de petróleo, agricultura y metales, con correlación con la inflación: una clase de activos tangibles y productivos con una demanda inherente de bienes y servicios a lo largo de los ciclos económicos. Las acciones internacionales con ganancias en activos tangibles (minería brasileña, mineras australianas, grandes empresas energéticas noruegas) actúan como coberturas eficaces frente a las fluctuaciones de la moneda local. La máxima de Buffett sobre la importancia de poseer la empresa propietaria del activo sigue vigente: una minera rentable suele superar en rendimiento al metal que extrae, a lo largo de décadas.

Lecciones históricas de los colapsos monetarios reales

Lo que sobrevivió a colapsos anteriores nos da una idea de lo que probablemente sobrevivirá al próximo. La lista es más corta de lo que la gente espera. Además, es sorprendentemente consistente en todos los casos.

Tomemos como ejemplo la República de Weimar. En 1919, el marco alemán pasó a equivaler a 49 marcos estadounidenses, y en noviembre de 1923, a 4,2 billones de marcos. Quien poseía oro conservaba su riqueza. Lo mismo ocurría con las divisas extranjeras. Bienes raíces, maquinaria, arte, joyería. Los bonos denominados en marcos perdieron todo su valor real.

Zimbabue, 2008-2009. El banco central imprimió un billete de 100 billones de dólares que, curiosamente, solo alcanzaba para comprar una barra de pan. Los habitantes locales que sobrevivieron conservaban efectivo en dólares estadounidenses, oro o tierras productivas. Desde entonces, Zimbabue ha intentado emitir dinero respaldado por oro en dos ocasiones (ZiG, abril de 2024). Ambos intentos han fracasado. El respaldo en activos tangibles por sí solo nunca soluciona los problemas de un emisor en quiebra.

Venezuela, 2016-2019. Inflación superior al 1000 por ciento. Los locales optaron por el efectivo en USD y, posteriormente, por el USDT una vez que las stablecoins alcanzaron liquidez en los mercados locales.

Argentina ha vivido bajo este régimen casi de forma continua. El IPC de diciembre de 2023 registró un aumento interanual del 211 %. La mitad de todas las compras de criptomonedas en Bitso, la mayor plataforma de intercambio local, ahora se liquidan en USDT.

Turquía presenta una historia paralela. La lira se depreció más del 80 % frente al dólar entre 2022 y 2025. El par USDT-TRY de Binance ha alcanzado un volumen acumulado de más de 22 mil millones de dólares. El oro y las stablecoins fueron los principales impulsores.

| Colapsar | Años | Inflación máxima | Activos que funcionaron |

|---|---|---|---|

| Alemania de Weimar | 1921-1923 | 4,2 billones de marcos por USD | Oro, divisas extranjeras, bienes raíces |

| Zimbabue | 2008-2009 | 89,7 sextillones % | Efectivo en dólares estadounidenses, oro, ganado |

| Venezuela | 2016-2019 | 1000%+ | Efectivo en USD, USDT, oro |

| Argentina | 2018-2025 | 211% (dic. 2023) | USDT, USD, RE |

| Pavo | 2022-2025 | TRY -80%+ frente al USD | Oro, USDT, Certificados de Depósito en USD |

Resumiendo: una asignación de protección de muestra

La asignación defensiva estándar para 2026 no es nada del otro mundo. Aproximadamente entre un 30 y un 40 por ciento en acciones productivas, con un 10 por ciento de exposición internacional. Entre un 10 y un 20 por ciento en metales preciosos, divididos en una proporción de 70/30 entre oro y plata, principalmente físicos. Entre un 5 y un 15 por ciento en bienes raíces, ya sea directamente o en REIT. Entre un 5 y un 10 por ciento en divisas extranjeras y TIPS. Entre un 1 y un 5 por ciento en criptomonedas, principalmente Bitcoin con una pequeña cantidad de ETH o Solana. Un 5 por ciento en efectivo y bonos del Tesoro a corto plazo para liquidez. Reequilibrar anualmente. Ajustar la composición según la edad y la tolerancia al riesgo, no según las noticias.

Conclusión: construya la asignación y luego ignore el ruido.

Un colapso real del dólar rara vez se produce como un único evento televisado. Lo más común es una pérdida anual del 5-10% del poder adquisitivo acumulada a lo largo de una década, con fuertes caídas intercaladas. La asignación de activos que cubre esta trayectoria gradual es la misma que cubre una caída repentina. Cree la cartera una vez, reequilibre anualmente e ignore las noticias catastrofistas. El dólar puede o no colapsar en un plazo que nadie puede predecir. Su cartera sobrevivirá o no, y la estrategia que implemente este año será lo que determine el resultado. Una combinación defensiva de activos tangibles, acciones productivas y una cartera de criptomonedas prudente constituye una cobertura sensata contra cualquier escenario de crisis financiera que le depare la próxima década.