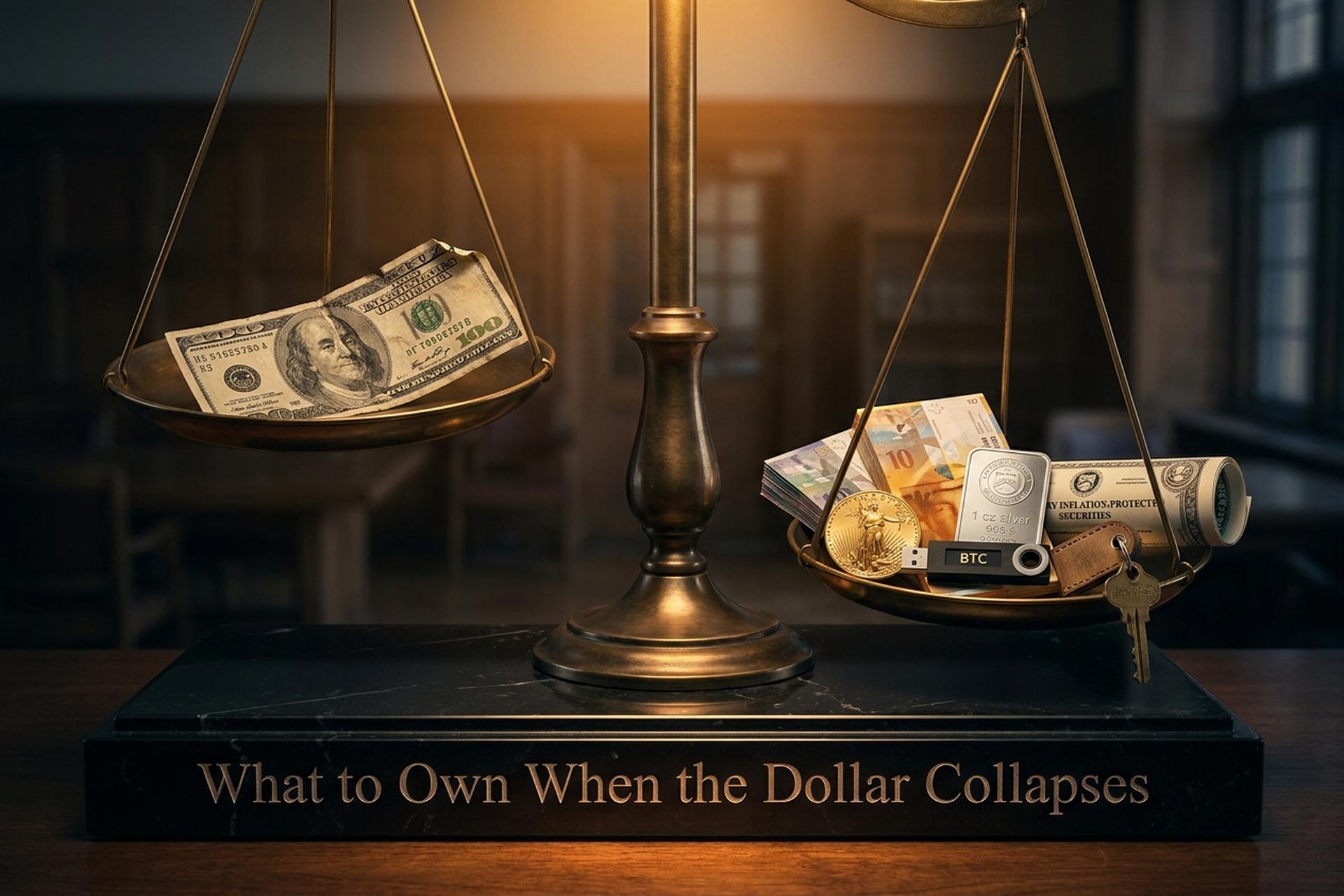

Was Sie besitzen sollten, wenn der Dollar zusammenbricht: Sichern Sie Ihr Vermögen ab

Die US-Staatsverschuldung überschritt im vierten Quartal 2025 die Marke von 38,86 Billionen US-Dollar. Die Schuldenquote liegt bei fast 122 Prozent des BIP. Das Haushaltsdefizit für 2026 wird voraussichtlich 1,9 Billionen US-Dollar betragen. Gleichzeitig sank der Anteil des US-Dollars an den globalen Devisenreserven laut der COFER-Umfrage des IWF auf 56,77 Prozent – ein Tiefstand seit Jahrzehnten. Gold erreichte am 28. Januar 2026 ein neues Allzeithoch von 5.589 US-Dollar pro Unze und schloss das Jahr 2025 mit einem Plus von 65 Prozent ab. Bitcoin erreichte im Oktober 2025 einen Wert von 126.000 US-Dollar. Die Frage „Was passiert, wenn der Dollar zusammenbricht?“ ist längst keine bloße Gedankenspielerei mehr, sondern eine Frage der Vermögensallokation.

Dieser Leitfaden handelt von dieser Aufteilung. Nicht von Untergangsszenarien. Von einem größtenteils unspektakulären, größtenteils diversifizierten Portfolio, das Kaufkraft in mehr als einem Szenario bietet.

Was der Begriff „Dollar-Kollaps“ tatsächlich bedeutet

Ein echter „Dollar-Zusammenbruch“ markiert das extreme Ende eines Kontinuums. Das gemäßigte Ende entspricht dem, was der DXY von Januar 2025 bis April 2026 tatsächlich verzeichnete: ein jährlicher Rückgang von 5–10 Prozent gegenüber den wichtigsten Währungen. Ärgerlich, aber nichts Ungewöhnliches.

Im mittleren Bereich befinden wir uns in einer Währungskrise. Der Dollar verliert innerhalb von ein bis zwei Jahren 30 bis 50 Prozent. Die Inflation schnellt in den zweistelligen Bereich. Argentinien, die Türkei und der Libanon nach 2018 befinden sich derzeit in dieser Phase.

Das andere Extrem ist die Hyperinflation: Weimar 1923, Simbabwe 2008, Venezuela 2018. Andere Probleme und ganz andere Absicherungsmaßnahmen.

Der US-Dollar ist seit 1971 eine Fiatwährung, nachdem der Nixon-Schock die Golddeckung des US-Dollars aufgehoben hatte und die anderen wichtigen Fiatwährungen der Welt innerhalb weniger Jahre nachzogen. Der Dollar hat gegenüber dem Basisjahr 1913 rund 96 Prozent seiner Kaufkraft verloren. Dies ist vor allem auf eine schleichende, jährliche Inflation und nicht auf einen einmaligen Einbruch zurückzuführen. Die US-Notenbank Federal Reserve erhöhte die Geldmenge M2 von 15,4 Billionen US-Dollar im Januar 2020 auf 22,44 Billionen US-Dollar im Januar 2026. Das entspricht einer Steigerung von 46 Prozent innerhalb von sechs Jahren.

Die Rolle des Dollars als Reservewährung ist beständig. Sie ist nicht von Dauer. Das Pfund Sterling verlor seinen Status als Reservewährung nach rund drei Jahrzehnten allmählicher Abwertung. Der römische Denar sank zwei Jahrhunderte lang, bevor das Währungssystem aufgab. Langsame Erosion ist die häufigere Form.

Warum Diversifizierung besser ist als Einzelwetten

Kein einzelnes Anlageprodukt ist in jedem Dollar-Stress-Szenario gewinnbringend. Gold entwickelt sich schlechter, wenn die Inflation niedrig ist und Aktien steigen. Bitcoin verliert in korrelierten Panikphasen der Risikoaversion an Wert. Fremdwährungen geraten unter Druck, wenn alle Zentralbanken der Industrieländer gleichzeitig abwerten. Immobilien sind illiquide, wenn man Bargeld benötigt. Der Instinkt, auf „die eine Gewinnchance“ zu setzen, führte genau zu dem schlechtesten Ergebnis eines 60/40-Portfolios seit 1937, als Mischfonds 2022 um 17 Prozent und zehnjährige US-Staatsanleihen um 17,8 Prozent fielen. Dasselbe Mischportfolio schnitt in den inflationären 1970er-Jahren sogar besser ab als Bargeld. Streuen Sie Ihr Portfolio – das klingt vielleicht nicht spannend, ist aber eine bewährte und nachhaltige Empfehlung.

Diversifizierung funktioniert, weil verschiedene Anlageklassen zu unterschiedlichen Zeiten an Wert verlieren. Entscheidend ist die Gewichtung der einzelnen Anteile. Eine defensive Anlagestrategie im Jahr 2026 sieht typischerweise eine Gewichtung von 10–20 % für Edelmetalle (gegenüber den üblichen 5 %), 1–5 % für Kryptowährungen, 30–40 % für produktive Aktien mit internationaler Ausrichtung und 5–10 % für Devisen und inflationsgeschützte Anleihen vor. Immobilien sollten je nach Standort mit 5–15 % gewichtet werden. Wichtig ist die Mischung, nicht die einzelnen Anlageklassen.

Gold und Silber: physische Edelmetalle als Basisschicht

Edelmetalle sind die älteste Absicherung im Finanzwesen. Die letzten drei Jahre haben diese Beständigkeit bestätigt. Gold legte bis 2025 um 65 Prozent zu, Silber um 149 Prozent und Platin um 122 Prozent. Kein Wunder.

Die Zentralbanken trugen maßgeblich zur Nachfrage bei. Der World Gold Council verzeichnete 2024 Goldkäufe von Zentralbanken in Höhe von 1.045 Tonnen, gefolgt von weiteren 863 Tonnen im Jahr 2025. Allein Polen kaufte 2025 zusätzlich 102 Tonnen Gold und war damit im zweiten Jahr in Folge der größte staatliche Käufer. China setzte seine 13-monatige Kaufserie bis November 2025 fort.

Die Art und Weise, wie Sie Gold besitzen, ist genauso wichtig wie die Menge. Physisches Gold (1-Unzen-Münzen, 1-Kilo-Goldbarren von LBMA-akkreditierten Raffinerien) bietet Ihnen die sicherste Absicherung. Gold-IRAs ermöglichen steuerbegünstigtes Engagement über zugelassene Verwahrstellen. ETFs wie GLD und IAU bieten kostengünstiges und liquides Engagement, allerdings besitzen Sie damit kein physisches Gold und Silber in Ihrem eigenen Namen. Minenaktien bieten Hebelwirkung, allerdings auf Kosten der Korrelation zum Aktienmarkt.

Silber weist ein anderes Profil auf. Sechs Jahre in Folge ein Angebotsdefizit. Mehr als 160 Millionen Unzen pro Jahr. Das Gold-Silber-Verhältnis lag Anfang 2025 bei nahezu 85:1 und sank im Laufe des Jahres deutlich. Platin und Palladium sind Rohstoffe mit industrieller Nachfrage und einer geringeren monetären Bedeutung. Sie dienen als Absicherung, nicht als Kerninvestments.

Simbabwes ZiG, im April 2024 als goldgedeckte Währung eingeführt, verdeutlicht die Grenzen der Goldstrategie. Trotz der Golddeckung hat der ZiG rund 94 Prozent seines ursprünglichen Wertes verloren. Sachwertreserven können eine Währung nicht retten, deren grundlegende fiskalische und politische Probleme fortbestehen. Der Besitz physischer Edelmetalle hat sich über die längste Zeit in Finanzkrisenzyklen bewährt. Genau das honorieren die globalen Märkte.

| Bilden | Aufschlag gegenüber Spot | Liquidität | Am besten geeignet für |

|---|---|---|---|

| 1-Unzen-Goldmünzen (Eagle, Maple) | 3-7% | Hohe Einzelhandelspreise | Erstkäufer |

| 1 kg gegossener Goldbarren | 2-3% | Händler / Tresor | Kernbeteiligungen |

| Gold-ETF (GLD, IAU) | 0,4 % Aufwand | Höchste | Steuerbegünstigte Konten |

| Gold-IRA | 1-3% Verwahrung | Medium | US-Ruhestand |

| 1 Unze Silbermünze | 8-15% | Medium | Taktisch, teilbar |

| Platinbarren (1 Unze) | 4-8% | Untere | Diversifizierer nur |

Fremdwährungen und TIPS: Papierabsicherungen, die immer noch funktionieren

Wenn Sie nicht auf Papiergeld verzichten können, helfen Ihnen die richtigen Wertpapiere dennoch. Schweizer Franken, japanischer Yen und Singapur-Dollar gelten als klassische sichere Häfen. Insbesondere der Franken hat gegenüber dem Dollar über die meisten mehrjährigen Zeiträume deutlich an Wert gewonnen. Wenn Sie Fremdwährungen direkt über TIAA, Interactive Brokers oder Wise halten, profitieren Sie vom Devisenhandel, ohne den richtigen Zeitpunkt für den Markteinstieg abwarten zu müssen.

Inflationsgeschützte US-Staatsanleihen (TIPS) sind hier das ungeliebte Pendant. Die reale Rendite zehnjähriger TIPS lag am 13. Mai 2026 bei 1,98 Prozent – nominal nicht besonders attraktiv, doch der Kapitalbetrag passt sich dem Verbraucherpreisindex an. In einem inflationären Umfeld bieten TIPS Vorteile, die Bargeld und herkömmliche Anleihen nicht bieten können.

Staatsanleihen aus Norwegen, der Schweiz und Singapur eignen sich für institutionelle Anleger, bieten aber in der Regel geringe Renditen. Fremdwährungs-CDs bei TIAA und Everbank sind einfachere Optionen für Privatanleger, die eine Alternative zum US-Dollar mit vergleichbarer Einlagensicherung wünschen.

Bitcoin und Kryptowährungen: Das dynamischste Segment von 1-5 Prozent

Bitcoin ist der neueste und polarisierendste Eintrag auf dieser Liste. Der Kurs durchbrach im Oktober 2025 die Marke von 126.000 US-Dollar und hielt sich bis 2026 in der Nähe dieses Niveaus. Die strategische Bitcoin-Reserve der USA wurde am 6. März 2025 eingerichtet, wobei die US-Regierung Bestände von rund 207.000 BTC formalisierte. Bhutan hält etwa 12.062 BTC, was etwa 40 Prozent des BIP entspricht. El Salvador verfügt über rund 7.500 BTC. Bitcoin hat sich zu einem Vermögenswert entwickelt, der in der Staatsbilanz eine Rolle spielt und nicht mehr nur ein Spekulationsobjekt für Privatanleger ist.

Das ist auch für Privatpersonen relevant. Wenn Finanzministerien mit Reservemandat Bitcoin nun neben Gold und Devisen halten, verdient dieser Vermögenswert denselben Bewertungsrahmen, den Privatanleger bereits für Gold-IRAs und Deviseneinlagen verwenden. Nicht dieselbe Allokation, sondern derselbe Rahmen.

Für Anleger, die Dollar-Risiken absichern wollen, sind drei Kryptowährungskategorien relevant. Erstens Bitcoin als digitales Hartgeld mit einem festen Angebot von 21 Millionen Einheiten. Zweitens Stablecoins. USDT hat ein ausstehendes Volumen von 189,6 Milliarden US-Dollar, USDC von 77,6 Milliarden US-Dollar. Insgesamt wird der Stablecoin-Markt im Jahr 2026 voraussichtlich ein Volumen von rund 319 Milliarden US-Dollar erreichen. Mit Stablecoins können Sie ein auf US-Dollar lautendes Guthaben außerhalb des US-Bankensystems halten. Der GENIUS Act von 2025 schuf den ersten bundesweiten Rahmen für die gesetzeskonforme Ausgabe von US-Stablecoins. Drittens tokenisiertes Gold (PAXG, XAUT), das Ihnen physisches Gold direkt in der Blockchain ohne Lagerungskosten bietet.

Das Risiko von Kryptowährungen liegt in ihrer Volatilität, nicht in der theoretischen Null. Disziplin erfordert die richtige Positionierung. Eine Allokation von 1–5 % ermöglicht es, den Großteil des asymmetrischen Gewinnpotenzials zu nutzen, ohne den Rest des Portfolios zu gefährden. Steigt die Allokation auf über 10 %, wird Bitcoin zum dominierenden Faktor für Ihre Gesamtrendite – ein völlig anderes Risiko.

Immobilien, Rohstoffe und Produktionsanlagen

Der Immobilienmarkt entwickelt sich langsam und Geduld zahlt sich aus. Die US-Hauspreise stiegen laut Case-Shiller-Analyse von Januar 2020 bis Anfang 2026 um rund 50 Prozent und übertrafen damit den Anstieg des Verbraucherpreisindex von 23 Prozent im gleichen Zeitraum deutlich. Direkter Immobilienbesitz bringt Fremdkapital, Hypothekenzahlungen und Instandhaltungskosten mit sich. REITs (VNQ, IYR) bieten liquide Anlagen ohne diese Nachteile, korrelieren aber stärker mit Aktien als direkte Immobilieninvestitionen.

Landwirtschaftliche Flächen sind die Absicherung im System. Der NCREIF Farmland Index erzielte seit 1992 eine annualisierte Rendite von rund 10,15 Prozent bei einer Volatilität von 6,82 Prozent – und übertraf damit den S&P 500 bei weniger als der Hälfte des fallenden Kursverlusts. Der Zugang für Privatanleger hat sich durch AcreTrader, FarmTogether und einige wenige landwirtschaftliche REITs verbessert.

Rohstoffengagements über DBC oder USCI bieten einen inflationskorrelierten Korb aus Öl, Agrarprodukten und Metallen – eine produktive Anlageklasse mit eingebetteter Nachfrage nach Gütern und Dienstleistungen über Konjunkturzyklen hinweg. Internationale Aktien mit Erträgen aus Sachwerten (z. B. brasilianische und australische Bergbauunternehmen sowie große norwegische Energiekonzerne) dienen als effektive Absicherung gegen Währungsschwankungen. Buffetts Grundsatz, in das Unternehmen zu investieren, dem der Rohstoff gehört, gilt weiterhin: Ein profitables Bergbauunternehmen übertrifft in der Regel den Wert des geförderten Metalls über Jahrzehnte.

Historische Lehren aus realen Währungszusammenbrüchen

Was vergangene Krisen überstanden hat, gibt Aufschluss darüber, was wahrscheinlich auch die nächste überstehen wird. Die Liste ist kürzer als erwartet. Sie ist zudem über alle Fälle hinweg bemerkenswert einheitlich.

Nehmen wir das Weimarer Deutschland. Die Mark entsprach 1919 49 Mark (1 USD), im November 1923 dann 4,2 Billionen Mark (1 USD = 4,2 Billionen DM). Goldbesitzer behielten ihren Reichtum. Auch Fremdwährungen. Immobilien, Maschinen, Kunst, Schmuck. Mark-Anleihen verloren real ihren Wert.

Simbabwe, 2008–2009. Die Zentralbank druckte einen 100-Billionen-Dollar-Schein, mit dem man gerade mal ein Brot kaufen konnte. Die wenigen Überlebenden besaßen Bargeld in US-Dollar, Gold oder fruchtbares Land. Seitdem hat Simbabwe zweimal versucht, eine goldgedeckte Währung einzuführen (ZiG, April 2024). Beide Versuche scheiterten. Die Deckung durch Sachwerte allein kann einen angeschlagenen Emittenten nicht retten.

Venezuela, 2016–2019. Die Inflation lag bei über 1000 Prozent. Die Einheimischen griffen zunächst auf US-Dollar-Bargeld zurück, später auf USDT, sobald Stablecoins auf den lokalen Märkten liquide wurden.

Argentinien befindet sich fast ununterbrochen in diesem Zustand. Der Verbraucherpreisindex stieg im Dezember 2023 im Jahresvergleich um 211 Prozent. Die Hälfte aller Kryptokäufe auf Bitso, der größten lokalen Börse, werden mittlerweile in USDT abgewickelt.

Die Türkei ist ein ähnliches Beispiel. Die Lira verlor zwischen 2022 und 2025 über 80 Prozent an Wert gegenüber dem Dollar. Das Handelspaar USDT/TRY auf Binance verzeichnete ein kumuliertes Volumen von über 22 Milliarden US-Dollar. Gold und Stablecoins trugen maßgeblich dazu bei.

| Zusammenbruch | Jahre | Inflationshöhepunkt | Vermögenswerte, die funktionierten |

|---|---|---|---|

| Weimarer Deutschland | 1921–1923 | 4,2 Billionen Mark pro USD | Gold, Devisen, RE |

| Simbabwe | 2008-2009 | 89,7 Sextillionen % | US-Dollar Bargeld, Gold, Vieh |

| Venezuela | 2016–2019 | 1.000%+ | USD-Bargeld, USDT, Gold |

| Argentinien | 2018–2025 | 211 % (Dezember 2023) | USDT, USD, RE |

| Truthahn | 2022–2025 | TRY -80%+ gegenüber USD | Gold, USDT, USD-CDs |

Zusammengefasst: eine beispielhafte Schutzzuweisung

Die Standard-Anlagestrategie für defensive Anlagen bis 2026 ist nicht ungewöhnlich. Etwa 30–40 % renditestarke Aktien, davon 10 % internationale Anlagen. 10–20 % Edelmetalle, aufgeteilt im Verhältnis 70/30 Gold/Silber, überwiegend physisch. 5–15 % Immobilien, direkt oder über REITs. 5–10 % Devisen und inflationsgeschützte Wertpapiere (TIPS). 1–5 % Kryptowährungen, vorwiegend Bitcoin mit kleineren Anteilen an ETH oder Solana. 5 % Bargeld und kurzfristige Staatsanleihen zur Liquiditätssicherung. Jährliche Portfolioanpassung. Die Zusammensetzung sollte dem Alter und der Risikotoleranz angepasst werden, nicht von aktuellen Schlagzeilen.

Fazit: Erstellen Sie die Allokation und ignorieren Sie dann das Rauschen.

Ein echter Dollar-Zusammenbruch kommt selten als einzelnes, im Fernsehen übertragenes Ereignis zustande. Häufiger verläuft er durch einen jährlichen Kaufkraftverlust von 5–10 Prozent über ein Jahrzehnt, unterbrochen von starken Kursrückgängen. Die Anlagestrategie, die diesen schleichenden Prozess absichert, ist dieselbe, die auch einen plötzlichen Einbruch absichert. Einmal aufbauen, jährlich anpassen und die Panikmache ignorieren. Ob der Dollar zu einem vorhersehbaren Zeitpunkt zusammenbricht, ist ungewiss. Ihr Portfolio übersteht diesen Prozess oder nicht – die in diesem Jahr getroffenen Entscheidungen entscheiden darüber. Ein defensiver Mix aus Sachwerten, renditestarken Aktien und einem moderaten Kryptoanteil ist eine sinnvolle Absicherung gegen jedes Finanzkrisenszenario des nächsten Jahrzehnts.