Bedeutung der ACH-Nummer: Erläuterung der Routing-Nummern

Sie richten eine Direktüberweisung für einen neuen Job ein oder bezahlen eine Rechnung online, und das Formular fragt nach einer ACH-Routingnummer. Falls Sie diese noch nie angegeben haben, kann das zunächst verwirrend sein. Die Bedeutung der ACH-Nummer ist jedoch einfach: Es handelt sich um einen 9-stelligen Code, der Ihre Bank im Automated Clearing House-Netzwerk identifiziert – dem System, das Geld elektronisch zwischen US-Bankkonten transferiert. Es ist nicht Ihre Kontonummer. Sie ändert sich auch nicht für jeden Kunden derselben Bank. Wenn Sie genau wissen, was die ACH-Nummer ist, wo Sie sie finden und wann Sie sie verwenden müssen, vermeiden Sie Zahlungsfehler, die die Gutschrift um Tage verzögern können.

Dieser Leitfaden erklärt, was ACH-Routingnummern sind, wie sie aufgebaut sind, wie sie sich von Kontonummern und Überweisungscodes unterscheiden und was zu tun ist, wenn ACH überhaupt nicht funktioniert.

Was ist eine ACH-Nummer?

ACH steht für Automated Clearing House, das US-amerikanische elektronische Zahlungsnetzwerk, das Direkteinzahlungen, Rechnungszahlungen und Banküberweisungen abwickelt. Die ACH-Nummer ist eine neunstellige Bankleitzahl, die jedem Finanzinstitut von der American Bankers Association (ABA) zugewiesen wird – einem System, das bis ins Jahr 1910 zurückreicht. Das Verständnis der Bedeutung der ACH-Nummer ist besonders wichtig bei der Einrichtung der Gehaltsabrechnung, der Durchführung von ACH-Zahlungen oder der Autorisierung von Daueraufträgen.

Jede Ziffer in dieser 9-stelligen Zeichenkette hat eine bestimmte Funktion:

- Ziffern 1–2: Geben Sie den Federal Reserve District an, in dem sich der Hauptsitz der Bank befindet.

- Ziffern 3–4: Geben Sie das jeweilige Bearbeitungszentrum der Federal Reserve an.

- Ziffern 5–8: Die eindeutige Kennung der Bank innerhalb ihres Federal-Reserve-Distrikts

- Ziffer 9: Eine Prüfziffer, die mathematisch aus den ersten acht Ziffern berechnet wird, um Übertragungsfehler zu erkennen.

ACH-Routingnummern für elektronische Überweisungen beginnen üblicherweise mit Ziffern im Bereich von 61 bis 72. Traditionelle ABA-Routingnummern für Papierschecks beginnen mit 01 bis 12. Die meisten Banken verwenden für beides dieselbe Nummer, einige große Institute führen jedoch getrennte Nummern.

Die Nummer identifiziert Ihre Bank, nicht Sie persönlich. Jeder Kunde der Chase-Filiale in New York hat dieselbe Bankleitzahl. Sie teilt dem ACH-Netzwerk mit, wohin das Geld gesendet werden soll; die Kontonummer gibt an, wer es erhält.

ACH-Nummer vs. Kontonummer

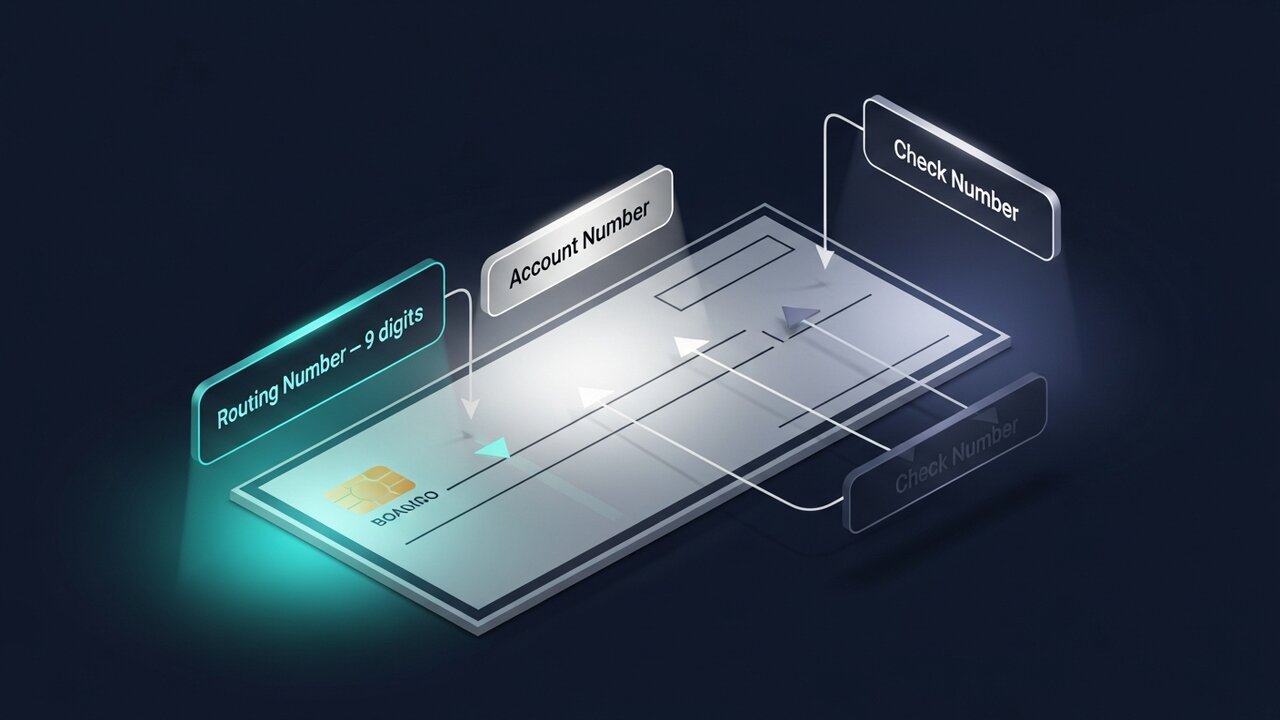

Diese beiden Nummern erscheinen gemeinsam auf jedem Scheck und jedem Formular für die Direktüberweisung, weshalb sie oft verwechselt werden. Sie dienen völlig unterschiedlichen Zwecken.

Die Bankleitzahl ist die Adresse Ihrer Bank im Netzwerk. Die Kontonummer ist Ihre spezifische Postfachadresse an dieser Adresse. Sie benötigen beides, um eine ACH-Zahlung zu senden oder zu empfangen; ohne das eine funktioniert es nicht.

| Besonderheit | ACH-Routingnummer | Kontonummer |

|---|---|---|

| Länge | Immer 9 Ziffern | 8–17 Ziffern (variiert je nach Bank) |

| Einzigartig für | Die Bank oder Filiale | Ihr persönliches Konto |

| Geteilt von | Alle Kunden dieser Bank | Nur du |

| Zweck | Identifiziert das Finanzinstitut | Identifiziert Ihr spezifisches Konto |

| Standort auf dem Scheck | Unten links | Mitte unten |

| Wann ändern sich die Dinge? | Bankenfusionen oder -umstrukturierungen | Sie eröffnen ein neues Konto |

Auf einem Scheck befindet sich die Bankleitzahl immer als erste Ziffer unten links, vor der Kontonummer. Sie sind durch ein Sonderzeichen (⑆) getrennt. Zählen Sie von links nach rechts: Die ersten neun Ziffern bilden die Bankleitzahl.

ABA-Routingnummer vs. ACH-Routingnummer

Die Begriffe werden oft synonym verwendet, und meistens funktioniert das auch problemlos. Es gibt jedoch einen technischen Unterschied, den man kennen sollte: Beim Vergleich von ACH und ABA liegt der Unterschied darin, für welche Art von Transaktion die jeweilige Nummer konzipiert wurde.

Die ABA-Routingnummer wurde 1910 für die Bearbeitung von Papierschecks eingeführt. Die ACH-Routingnummer ist die elektronische Variante für Transaktionen im ACH-Netzwerk. Bei den meisten US-Banken, einschließlich Regionalbanken und Kreditgenossenschaften, handelt es sich um dieselbe neunstellige Nummer. Falls Ihre Bank nur eine Routingnummer angibt, dient diese ABA-Routingnummer gleichzeitig als ACH-Routingnummer.

Bei großen Banken wird es komplizierter. Die Bank of America verwendet die 021000322 für elektronische ACH-Zahlungen, aber die 026009593 für Inlandsüberweisungen. Wells Fargo verwendet unterschiedliche ABA-Routingnummern, abhängig von der Transaktionsart und manchmal auch vom Bundesstaat, in dem das Konto eröffnet wurde. Bei einem Vergleich von ACH und ABA bei einem großen Institut sollten Sie immer nachfragen, welche Nummer speziell für elektronische ACH-Überweisungen gilt.

Praktische Regel: Wenn in einem Formular nach einer Bankleitzahl für Direktüberweisungen, Gehaltszahlungen oder Online-Rechnungszahlungen gefragt wird, verwenden Sie die ACH-Bankleitzahl. Bei einer Überweisung bestätigen Sie die spezifische ABA-Bankleitzahl separat mit Ihrer Bank. Diese Unterscheidung zwischen ACH und ABA ist eine der häufigsten Ursachen für Fehlleitungen von Überweisungen bei großen Finanzinstituten.

Wozu werden ACH-Routingnummern verwendet?

Das ACH-Netzwerk bildet das Rückgrat der alltäglichen Zahlungsabwicklung in den USA. Allein im ersten Quartal 2025 wurden über das Netzwerk 8,5 Milliarden ACH-Zahlungen abgewickelt. Ihre ACH-Routingnummer wird für Folgendes benötigt:

- Direkteinzahlung – Arbeitgeber überweisen die Gehälter direkt auf die Konten der Arbeitnehmer; Behörden nutzen denselben Weg für Sozialleistungen und Steuererstattungen.

- Online-Rechnungszahlung – Versorgungsunternehmen, Hypothekengeber und Abonnementdienste buchen Zahlungen in festgelegten Abständen von Ihrem Konto ab.

- Banküberweisungen von Person zu Person – Geldtransfer zwischen Konten bei verschiedenen Banken.

- Geschäftliche ACH-Zahlungen – Unternehmen bezahlen Lieferanten, Auftragnehmer oder Dienstleister per ACH-Stapelverarbeitung.

- Wiederkehrende ACH-Lastschriften – alle von Ihnen autorisierten automatischen Zahlungen, von Fitnessstudio-Mitgliedschaften bis hin zu Versicherungsprämien

- IRS-Rückerstattungen – die schnellste Möglichkeit, eine Steuerrückerstattung zu erhalten, ist die ACH-Direktüberweisung.

Jede dieser Transaktionen ist eine ACH-Überweisung, für deren Durchführung sowohl eine Bankleitzahl als auch eine Kontonummer benötigt werden. Eine Einschränkung gilt jedoch für alle: ACH ist ein rein US-amerikanisches Netzwerk. Bankleitzahlen sind außerhalb der USA bedeutungslos. Für internationale Geldtransfers ist ein völlig anderes System erforderlich – SWIFT-Codes für Überweisungen, IBANs in Europa oder alternative Zahlungssysteme.

So finden Sie Ihre ACH-Routingnummer

Um die für Ihr Konto spezifischen ACH-Routingnummerndetails zu ermitteln, funktionieren fünf Methoden zuverlässig:

- Prüfen Sie die Unterseite Ihres Schecks – die neunstellige Zahl unten links, vor Ihrer Kontonummer, ist die Bankleitzahl. Sie ist die zuverlässigste Quelle, da sie speziell für Ihren Kontotyp aufgedruckt ist.

- Melden Sie sich im Online-Banking an – die meisten Banken zeigen die Bankleitzahl unter Kontodetails oder Einstellungen an. Suchen Sie nach „Routing“ oder „ABA“ in der Bezeichnung.

- Prüfen Sie die offizielle Website Ihrer Bank – die Bankleitzahlen finden Sie üblicherweise in den FAQs oder im Hilfebereich. Große Banken listen mehrere Nummern pro Bundesland auf, vergewissern Sie sich daher, dass Sie die richtige Region angeben.

- Rufen Sie den Kundenservice an – wenn Sie sich nicht sicher sind, welche Bankleitzahl für Ihre Transaktionsart gilt, ist ein Anruf die sicherste Option. Die Mitarbeiter bestätigen Ihnen die korrekte Nummer für ACH-Überweisungen im Vergleich zu Banküberweisungen.

- Nutzen Sie das offizielle Suchtool der ABA – die American Bankers Association betreibt ein öffentliches Verzeichnis von Bankleitzahlen unter routingnumbers.aba.com. Dies ist auch die zuverlässigste Methode, um Bankleitzahlendaten nach einer Fusion oder Übernahme einer Bank zu finden.

Falls Ihre Bank kürzlich fusioniert hat, kann sich die Bankleitzahl geändert haben. Wenn Sie sich nach einer Fusion nicht sicher sind, wie Sie die Bankleitzahl finden, rufen Sie Ihre Bank an, bevor Sie ein Formular für die Direktüberweisung einreichen.

ACH-Nummer vs. Überweisungsleitzahl

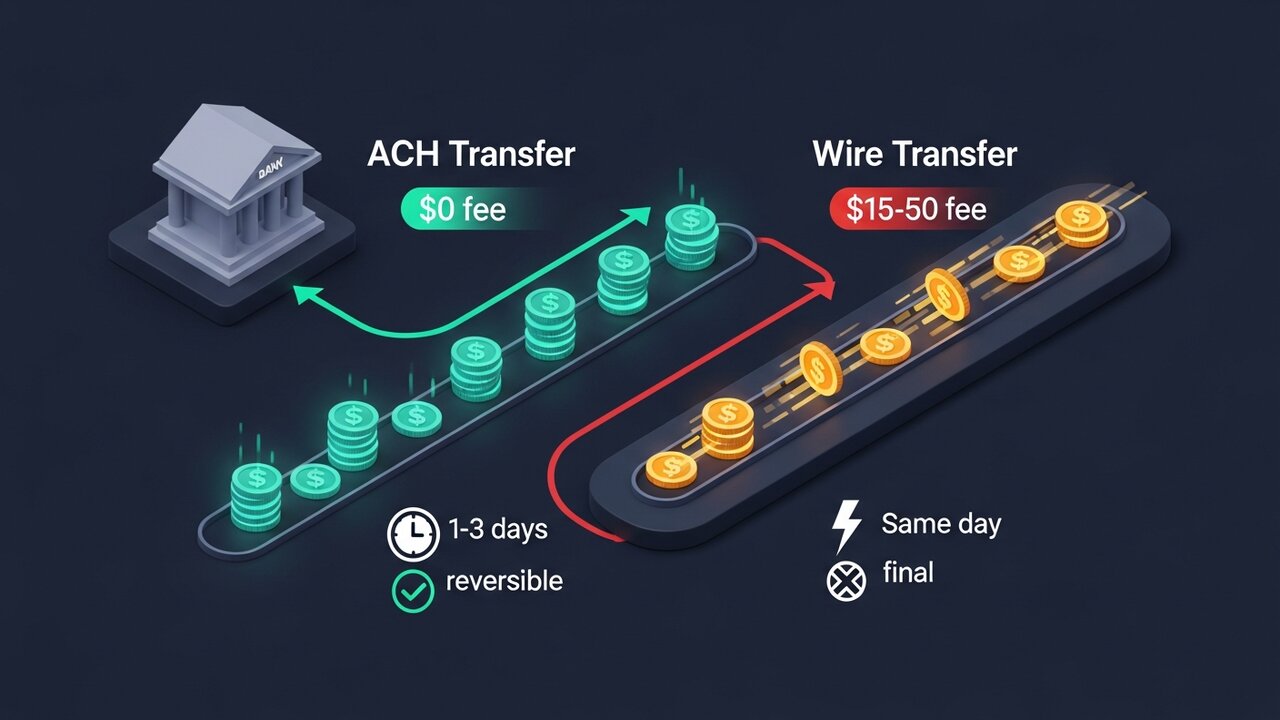

ACH-Überweisungen und Banküberweisungen transferieren beide Geld zwischen Bankkonten, nutzen aber unterschiedliche Netzwerke mit unterschiedlichen Geschwindigkeiten, Kosten und Regeln. Manche Banken verwenden sogar komplett unterschiedliche Bankleitzahlen.

Geschwindigkeit versus Kosten ist der zentrale Abwägungspunkt. ACH ist langsamer und günstiger. Überweisungen kommen am selben Tag an, sind aber teurer.

| Faktor | ACH-Überweisung | Banküberweisung |

|---|---|---|

| Geschwindigkeit | 1–3 Werktage (ACH-Überweisung am selben Tag möglich) | Am selben Tag (Inland) |

| Kosten | Kostenlos oder 1–5 US-Dollar | 15–50 US-Dollar pro Überweisung |

| Reversibel | Ja, innerhalb eines Fensters | Nein – endgültig, sobald gesendet |

| International | Nur für die USA | Ja |

| Bankleitzahl | ACH-Routingnummer | Drahtroutingnummer (kann abweichen) |

| Am besten geeignet für | Lohnabrechnung, Rechnungen, wiederkehrende Zahlungen | Große Einmalüberweisungen, zeitkritische Gelder |

Für Gehaltszahlungen oder automatische Rechnungszahlungen ist ACH die Standardmethode. Für einen Hauskauf oder die Finanzierung einer Sache, die noch heute eingehen muss, ist die Banküberweisung das richtige Mittel – bestätigen Sie jedoch die Bankleitzahl separat mit Ihrer Bank, da diese von der ACH-Bankleitzahl abweichen kann.

Häufige Fehler bei der Verwendung von ACH-Nummern

Die meisten fehlgeschlagenen ACH-Zahlungen lassen sich auf einige wenige, vorhersehbare Fehler zurückführen. Wer diese kennt, spart sich die ein- bis dreitägige Wartezeit, bis eine abgelehnte ACH-Transaktion erneut bearbeitet wird.

- Die Verwendung der Bankleitzahl für eine ACH-Transaktion führt bei Banken mit separaten Bankleitzahlen zu einem Routingfehler oder dazu, dass das Geld in die falsche Verarbeitungswarteschlange gelangt.

- Vertauschen von Bankleitzahl und Kontonummer – die Kontonummer wird an die Stelle der Bankleitzahl gesetzt; der Längenunterschied (9 statt 8–17 Stellen) fällt manchmal auf, aber nicht immer.

- Verwendung einer veralteten Bankleitzahl nach einer Fusion – Banken, die fusioniert haben, behalten oft vorübergehend alte Nummern bei, bevor sie diese abschalten; überprüfen Sie die aktuelle Bankleitzahl, wenn Ihre Bank den Besitzer gewechselt hat.

- Angenommen, eine einzige Bankleitzahl deckt die gesamte Bank ab – allein Wells Fargo hat mehr als ein Dutzend, nach Bundesstaat geordnet; die Verwendung der kalifornischen Bankleitzahl für ein texanisches Konto schlägt fehl

- Fehler bei der Prüfziffer – die Ziffer 9 dient der mathematischen Überprüfung der ersten acht Ziffern; ein einzelner Übertragungsfehler sollte eine Validierungsmeldung auslösen, jedoch nur, wenn das empfangende System dies überprüft.

Wenn eine ACH-Transaktion aufgrund einer falschen Bankleitzahl fehlschlägt, wird das Geld in der Regel innerhalb von ein bis zwei Werktagen zurückerstattet. Die Ablehnung generiert einen Rückgabecode, der die Fehlerursache angibt. Die meisten fehlgeschlagenen ACH-Zahlungen lassen sich korrigieren – entscheidend ist, den Fehler vor der erneuten Übermittlung zu erkennen.

ACH-Zahlungen und internationale Überweisungen

ACH-Zahlungen funktionieren nur innerhalb der USA. Wenn Sie Geld ins Ausland senden oder Zahlungen von Kunden im Ausland empfangen, fallen diese Transaktionen nicht unter den Geltungsbereich von ACH. Ihre Bankleitzahl ist für diese Transaktionen irrelevant.

Gängige internationale Zahlungsmethoden sind SWIFT-Überweisungen (mit SWIFT-Codes und IBANs) oder Zahlungsdienste wie Wise und PayPal, die über lokale Zahlungsnetzwerke abgewickelt werden. Beide sind nicht kostenlos. SWIFT-Überweisungen kosten in der Regel 20–50 US-Dollar pro Überweisung zuzüglich einer Währungsumrechnungsgebühr. Selbst vermeintlich gebührenfreie Dienste kalkulieren ihre Marge in den Wechselkurs ein.

Kryptozahlungen umgehen die Bankleitzahl und die gesamte Zahlungsabwicklungsinfrastruktur. Keine ACH-Nummer, kein SWIFT-Code, keine IBAN – nur eine Wallet-Adresse. Die Abwicklung erfolgt innerhalb von Minuten statt Tagen, und die Gebühren sind deutlich geringer als bei Banküberweisungen.

Für Unternehmen, die regelmäßig grenzüberschreitende Zahlungen erhalten, bietet Plisio einen praktischen Weg: Akzeptieren Sie Bitcoin, Ethereum, USDT, USDC und mehr als 20 weitere digitale Währungen beim Bezahlvorgang mit Transaktionsgebühren ab 0,5 % und ohne Rückbuchungsrisiko.

Abschluss

Die ACH-Nummer hat nur eine Funktion: Sie identifiziert Ihre Bank im US-amerikanischen elektronischen Zahlungsnetzwerk. Neun Ziffern, die für jeden Kunden Ihres Instituts gleich sind, teilen dem System mit, wohin Direkteinzahlungen, Rechnungszahlungen und Überweisungen geleitet werden sollen. Ihre Kontonummer übernimmt den Rest.

Im alltäglichen US-Banking richtet man die Bankleitzahl nur einmal ein und braucht sie danach kaum noch. Sie ist vor allem in wichtigen Momenten relevant: bei der ersten Gehaltszahlung per Direktüberweisung, einer neuen Dauerzahlung oder einer Steuererstattung, die irgendwo landen muss. Achten Sie auf die korrekten Ziffern, vergewissern Sie sich, dass Sie die ACH-Routingnummer und nicht den Bankleitzahlcode verwenden, und überprüfen Sie die Angaben nach jeder Bankfusion.

Wenn ACH-Transaktionen nicht möglich sind – etwa bei internationalen Zahlungen, grenzüberschreitenden Geschäften oder allem, was nicht die üblichen 1–3 Tage warten kann –, schließen Banküberweisungen oder Krypto-Zahlungsnetzwerke diese Lücke. Für jedes Unternehmen, das grenzüberschreitende Zahlungen abwickelt, stößt die Bedeutung von ACH-Transaktionen an ihre Grenzen, und die Alternativen erscheinen deutlich praktischer.