Arti Nomor ACH: Penjelasan Nomor Routing

Anda sedang mengatur setoran langsung untuk pekerjaan baru atau membayar tagihan secara online, dan formulir tersebut meminta nomor routing ACH. Jika Anda belum pernah mengisinya sebelumnya, permintaan tersebut dapat membuat Anda bingung. Arti nomor ACH cukup jelas: ini adalah kode 9 digit yang mengidentifikasi bank Anda di jaringan Automated Clearing House, sistem yang memindahkan uang antar rekening bank AS secara elektronik. Ini bukan nomor rekening Anda. Nomor ini tidak berubah dari satu orang ke orang lain di bank yang sama. Mengetahui persis apa itu, di mana mencarinya, dan kapan menggunakannya dapat mencegah kesalahan pembayaran yang menunda setoran selama berhari-hari.

Panduan ini membahas apa itu nomor routing ACH, bagaimana strukturnya, bagaimana perbedaannya dengan nomor rekening dan kode transfer kawat, serta apa yang harus dilakukan jika ACH sama sekali tidak berfungsi.

Apa Itu Nomor ACH?

ACH adalah singkatan dari Automated Clearing House, jaringan pembayaran elektronik AS yang memproses setoran langsung, pembayaran tagihan, dan transfer antar bank. Nomor ACH adalah nomor routing bank 9 digit yang diberikan kepada setiap lembaga keuangan oleh American Bankers Association, sebuah sistem yang sudah ada sejak tahun 1910. Memahami arti nomor ACH sangat penting saat menyiapkan penggajian, melakukan pembayaran ACH, atau mengotorisasi debit berulang.

Setiap digit dalam rangkaian 9 digit tersebut memiliki fungsi spesifik:

- Angka 1–2: Identifikasi distrik Federal Reserve tempat kantor pusat bank tersebut berada.

- Angka 3–4: Menunjukkan pusat pemrosesan Federal Reserve tertentu

- Angka 5–8: Pengidentifikasi unik bank di dalam distrik Federal Reserve-nya

- Angka 9: Angka pemeriksa, dihitung secara matematis dari delapan angka pertama untuk mendeteksi kesalahan transkripsi.

Nomor routing ACH untuk transfer elektronik biasanya dimulai dengan angka dalam rentang 61–72. Nomor routing cek kertas ABA tradisional dimulai dengan 01–12. Sebagian besar bank menggunakan nomor yang sama untuk keduanya, meskipun beberapa lembaga besar memisahkannya.

Nomor tersebut mengidentifikasi bank Anda, bukan Anda. Setiap nasabah di cabang Chase di New York memiliki nomor routing yang sama. Nomor tersebut memberi tahu jaringan ACH ke mana harus mengirim uang; nomor rekening memberi tahu jaringan tersebut siapa yang menerimanya.

Nomor ACH vs. Nomor Rekening

Kedua angka ini muncul bersamaan di setiap cek dan setiap formulir transfer langsung, itulah mengapa keduanya sering tertukar. Keduanya memiliki tujuan yang sama sekali berbeda.

Nomor routing adalah alamat bank Anda di jaringan. Nomor rekening adalah kotak pos spesifik Anda di alamat tersebut. Anda membutuhkan keduanya untuk mengirim atau menerima pembayaran ACH, dan salah satunya tanpa yang lain tidak akan berfungsi.

| Fitur | Nomor Routing ACH | Nomor Rekening |

|---|---|---|

| Panjang | Selalu 9 digit | 8–17 digit (bervariasi tergantung bank) |

| Unik bagi | Bank atau cabang | Akun pribadi Anda |

| Dibagikan oleh | Semua nasabah di bank tersebut | Hanya kamu |

| Tujuan | Mengidentifikasi lembaga keuangan | Mengidentifikasi akun spesifik Anda |

| Lokasi pada pemeriksaan | Kiri bawah | Bagian tengah bawah |

| Kapan perubahannya? | Penggabungan atau restrukturisasi bank | Anda membuka akun baru |

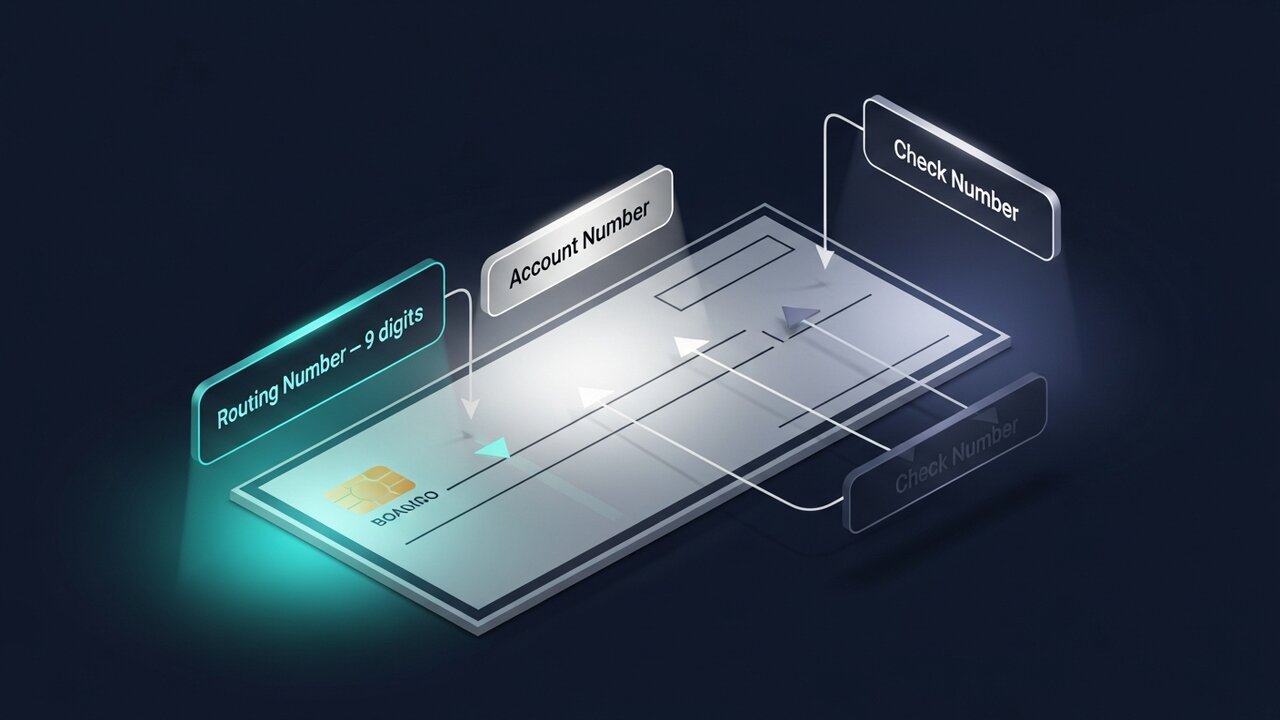

Pada cek kertas, nomor routing selalu merupakan angka pertama di pojok kiri bawah, sebelum nomor rekening. Keduanya dipisahkan oleh simbol khusus (⑆). Hitung dari kiri ke kanan: sembilan digit pertama adalah nomor routing.

Nomor Routing ABA vs. Nomor Routing ACH

Istilah-istilah tersebut sering digunakan secara bergantian, dan sebagian besar waktu itu tidak masalah. Namun, ada perbedaan teknis yang perlu diketahui, dan ketika Anda membandingkan ACH vs ABA, perbedaannya terletak pada jenis transaksi yang dirancang untuk masing-masing nomor tersebut.

Nomor routing ABA dibuat pada tahun 1910 untuk memproses cek kertas. Nomor routing ACH adalah varian elektronik yang digunakan untuk transaksi di jaringan ACH. Untuk sebagian besar bank di AS, termasuk bank komunitas dan koperasi kredit, ini adalah nomor 9 digit yang sama. Jika bank Anda hanya mencantumkan satu nomor routing, nomor routing ABA tunggal tersebut juga berfungsi sebagai nomor routing ACH.

Bank-bank besar adalah tempat segalanya menjadi rumit. Bank of America menggunakan 021000322 untuk pembayaran elektronik ACH tetapi 026009593 untuk transfer kawat domestik. Wells Fargo memiliki nomor routing ABA yang berbeda tergantung pada jenis transaksi dan terkadang negara bagian tempat rekening dibuka. Untuk perbandingan ACH vs ABA di lembaga besar, selalu tanyakan nomor mana yang berlaku khusus untuk transfer elektronik ACH.

Aturan praktis: ketika formulir meminta nomor routing untuk setoran langsung, penggajian, atau pembayaran tagihan online, gunakan nomor routing ACH. Untuk transfer kawat, konfirmasikan nomor routing ABA khusus transfer kawat dengan bank Anda secara terpisah. Perbedaan ACH vs ABA ini adalah salah satu sumber paling umum dari kesalahan pengiriman transfer di lembaga-lembaga besar.

Apa Kegunaan Nomor Routing ACH?

Jaringan ACH adalah tulang punggung pemrosesan pembayaran sehari-hari di AS. Jaringan ini menangani 8,5 miliar pembayaran ACH hanya pada kuartal pertama tahun 2025. Nomor routing ACH Anda diperlukan untuk:

- Setoran langsung — pemberi kerja menyetorkan gaji langsung ke rekening karyawan; instansi pemerintah menggunakan jalur yang sama untuk tunjangan dan pengembalian pajak.

- Pembayaran tagihan online — perusahaan utilitas, pemberi pinjaman hipotek, dan layanan berlangganan menarik pembayaran dari akun Anda sesuai jadwal yang telah ditentukan.

- Transfer antar rekening bank — memindahkan uang antar rekening di bank yang berbeda.

- Pembayaran ACH bisnis — perusahaan yang membayar vendor, kontraktor, atau pemasok melalui pemrosesan batch ACH.

- Debit ACH berulang — setiap pembayaran otomatis yang telah Anda otorisasi, mulai dari keanggotaan pusat kebugaran hingga premi asuransi.

- Pengembalian dana IRS — cara tercepat untuk menerima pengembalian pajak adalah melalui setoran langsung ACH.

Masing-masing transaksi ini adalah transaksi ACH yang membutuhkan nomor routing bank dan nomor rekening untuk diselesaikan. Satu batasan utama berlaku untuk semuanya: ACH adalah jaringan khusus AS. Nomor routing tidak berarti apa pun di luar Amerika Serikat. Mengirim uang secara internasional membutuhkan sistem yang berbeda sama sekali — kode SWIFT untuk transfer kawat, IBAN di Eropa, atau jalur pembayaran alternatif.

Cara Menemukan Nomor Routing ACH Anda

Untuk menemukan detail nomor routing ACH khusus untuk akun Anda, ada lima metode yang dapat diandalkan:

- Periksa bagian bawah cek kertas — angka 9 digit di pojok kiri bawah, sebelum nomor rekening Anda, adalah nomor routing bank. Ini adalah sumber yang paling akurat karena dicetak untuk jenis rekening spesifik Anda.

- Masuk ke layanan perbankan online — sebagian besar bank menampilkan nomor routing di bawah detail akun atau pengaturan. Cari "routing" atau "ABA" pada label tersebut.

- Periksa situs web resmi bank Anda — nomor routing biasanya terdapat di bagian FAQ atau pusat bantuan. Bank-bank besar mencantumkan beberapa nomor berdasarkan negara bagian, jadi pastikan Anda melihat wilayah yang tepat.

- Hubungi layanan pelanggan — jika Anda tidak yakin nomor routing mana yang berlaku untuk jenis transaksi Anda, menelepon adalah pilihan teraman. Perwakilan akan mengkonfirmasi nomor yang benar untuk ACH dan transfer kawat.

- Gunakan alat pencarian resmi ABA — American Bankers Association mengoperasikan direktori nomor routing bank publik di routingnumbers.aba.com. Ini juga merupakan cara paling andal untuk menemukan data nomor routing setelah merger atau akuisisi bank.

Jika bank Anda baru saja mengalami merger, nomor routing mungkin telah berubah. Jika ragu tentang cara menemukan detail nomor routing ACH setelah merger, hubungi bank sebelum mengirimkan formulir setoran langsung apa pun.

Nomor ACH vs. Nomor Perutean Transfer Kawat

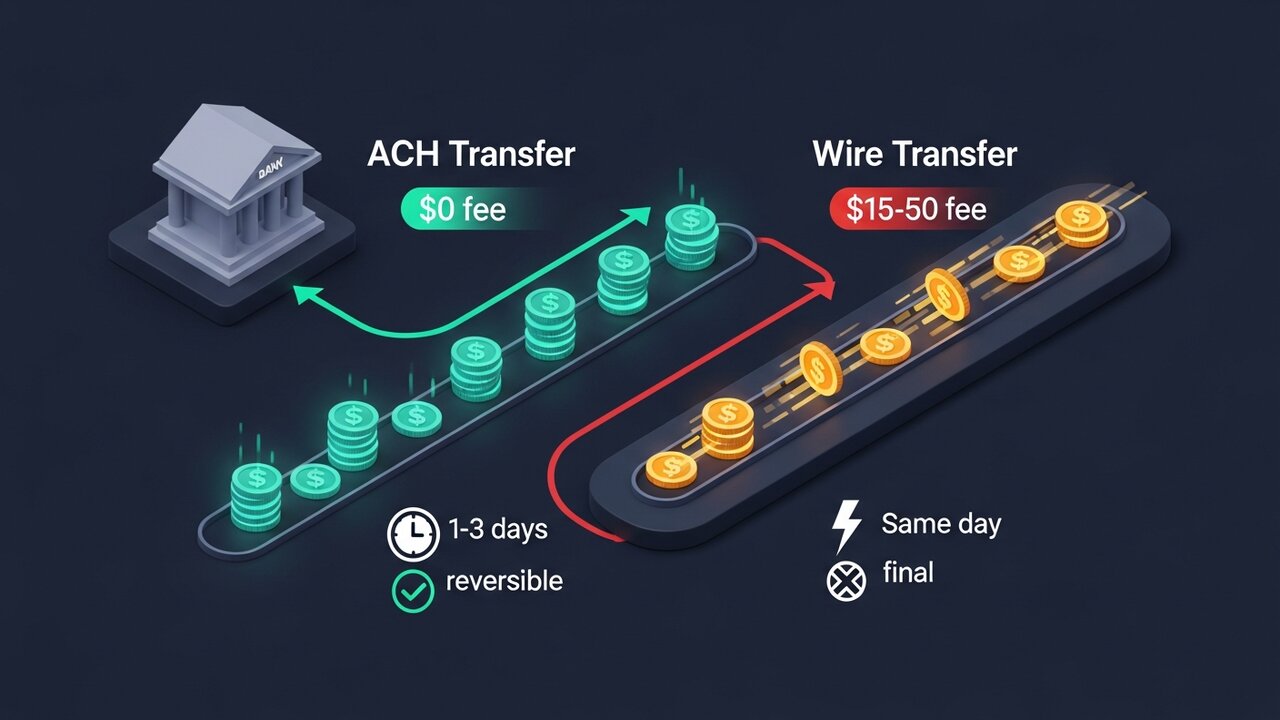

Transfer ACH dan transfer kawat sama-sama memindahkan uang antar rekening bank, tetapi keduanya berjalan di jaringan yang berbeda dengan kecepatan, biaya, dan aturan yang berbeda. Di beberapa bank, mereka menggunakan nomor routing yang berbeda sama sekali.

Kecepatan versus biaya adalah pertimbangan utama. ACH lebih lambat dan lebih murah. Transfer kawat sampai di tujuan pada hari yang sama tetapi dengan biaya tambahan.

| Faktor | Transfer ACH | Transfer Kawat |

|---|---|---|

| Kecepatan | 1–3 hari kerja (pembayaran ACH di hari yang sama tersedia) | Hari yang sama (domestik) |

| Biaya | Gratis atau $1–$5 | $15–$50 per transfer |

| Dapat dibalik | Ya, dalam rentang waktu tertentu | Tidak — final setelah dikirim |

| Internasional | Hanya untuk AS | Ya |

| Nomor routing | Nomor routing ACH | Nomor jalur kabel (mungkin berbeda) |

| Terbaik untuk | Penggajian, tagihan, pembayaran berulang | Transfer satu kali dalam jumlah besar, dana yang sensitif terhadap waktu. |

Untuk penggajian atau pembayaran tagihan otomatis, ACH adalah metode standar. Untuk penutupan transaksi pembelian rumah atau pendanaan sesuatu yang harus diselesaikan hari ini, transfer kawat (wire transfer) adalah alat yang tepat — tetapi pastikan nomor routing transfer kawat dengan bank Anda secara terpisah, karena mungkin berbeda dari nomor routing ACH.

Kesalahan Umum Saat Menggunakan Nomor ACH

Sebagian besar kegagalan pembayaran ACH disebabkan oleh beberapa kesalahan yang dapat diprediksi. Dengan memahami kesalahan-kesalahan ini, Anda dapat menghemat waktu tunggu 1-3 hari saat transaksi ACH yang ditolak sedang diproses.

- Menggunakan nomor routing transfer untuk transaksi ACH — di bank dengan nomor terpisah, ini menyebabkan kegagalan routing atau mengirim uang ke antrian pemrosesan yang salah.

- Kesalahan menempatkan nomor routing dan nomor rekening — menempatkan nomor rekening di tempat nomor routing seharusnya berada; perbedaan panjangnya (9 vs. 8–17 digit) terkadang dapat mendeteksi kesalahan ini, tetapi tidak selalu.

- Menggunakan nomor routing yang sudah usang setelah merger — bank yang telah bergabung sering kali mempertahankan nomor lama untuk sementara waktu sebelum menghapusnya; periksa nomor yang berlaku saat ini jika bank Anda telah berganti pemilik.

- Dengan asumsi satu nomor routing mencakup seluruh bank — Wells Fargo saja memiliki lebih dari selusin nomor routing, yang diorganisir berdasarkan negara bagian; menggunakan nomor California untuk rekening di Texas akan gagal.

- Kesalahan penulisan angka pemeriksa — angka 9 adalah pengecekan matematis pada angka delapan pertama; satu kesalahan transkripsi saja seharusnya memicu bendera validasi, tetapi hanya jika sistem penerima memeriksanya.

Ketika transaksi ACH gagal karena nomor routing yang salah, dana biasanya akan kembali dalam waktu 1–2 hari kerja. Penolakan tersebut menghasilkan kode pengembalian yang memberi tahu Anda apa yang salah. Sebagian besar pembayaran ACH yang gagal dapat diperbaiki — menemukan kesalahan sebelum Anda mengirim ulang adalah langkah kuncinya.

Pembayaran ACH dan Transfer Internasional

Pembayaran ACH hanya berfungsi di dalam Amerika Serikat. Mengirim uang kepada seseorang di negara lain, atau menerima pembayaran dari pelanggan di luar negeri, membuat Anda berada di luar jangkauan ACH. Nomor routing bank Anda tidak relevan dengan transaksi tersebut.

Opsi internasional tradisional adalah transfer kawat SWIFT (menggunakan kode SWIFT dan IBAN) atau layanan konsumen seperti Wise dan PayPal yang melalui jaringan pembayaran lokal. Keduanya tidak gratis. Transfer kawat SWIFT biasanya dikenakan biaya $20–$50 per transfer ditambah selisih konversi mata uang, dan bahkan layanan "bebas biaya" pun memasukkan margin mereka ke dalam nilai tukar.

Pembayaran kripto sepenuhnya melewati nomor routing dan infrastruktur pemrosesan pembayaran. Tidak ada nomor ACH, tidak ada kode SWIFT, tidak ada IBAN — hanya alamat dompet. Penyelesaian hanya membutuhkan waktu beberapa menit, bukan berhari-hari, dan biayanya jauh lebih rendah daripada biaya transfer kawat.

Bagi bisnis yang secara rutin menerima pembayaran lintas negara, Plisio menawarkan solusi praktis: menerima Bitcoin, Ethereum, USDT, USDC, dan 20+ aset digital lainnya saat pembayaran dengan biaya transaksi mulai dari 0,5% dan tanpa risiko penolakan pembayaran (chargeback).

Kesimpulan

Arti nomor ACH pada dasarnya hanya satu fungsi: mengidentifikasi bank Anda di jaringan pembayaran elektronik AS. Sembilan digit, sama untuk setiap pelanggan di lembaga Anda, memberi tahu sistem ke mana harus mengarahkan setoran langsung, pembayaran tagihan, dan transfer, sementara nomor rekening Anda menangani sisanya.

Untuk transaksi perbankan sehari-hari di AS, nomor routing bank adalah sesuatu yang Anda atur sekali dan jarang diubah lagi. Nomor ini paling penting pada saat-saat genting: setoran langsung gaji pertama, pembayaran berulang baru, atau pengembalian pajak yang perlu disalurkan ke suatu tempat. Pastikan angka-angkanya benar, konfirmasikan Anda menggunakan nomor routing ACH dan bukan kode transfer, dan verifikasi setelah merger bank apa pun.

Ketika transaksi ACH bukan pilihan — pembayaran internasional, bisnis lintas batas, apa pun yang tidak dapat menunggu 1–3 hari standar — transfer kawat atau jaringan pembayaran kripto mengisi celah tersebut. Bagi bisnis apa pun yang memproses pembayaran lintas batas, arti nomor ACH tersebut mencapai batas yang sulit, dan alternatifnya mulai terlihat jauh lebih praktis.