ACH番号の意味:ルーティング番号の説明

新しい仕事の給与の直接振込を設定したり、オンラインで請求書を支払ったりする際に、フォームにACHルーティング番号の入力を求められます。これまで入力したことがない場合、この要求に戸惑うかもしれません。ACH番号の意味は簡単です。これは、米国の銀行口座間で電子的に資金を移動させるシステムである自動決済機関(ACH)ネットワーク上で、あなたの銀行を識別する9桁のコードです。これはあなたの口座番号ではありません。同じ銀行でも、人によって変わることはありません。ACH番号が何であるか、どこで確認できるか、いつ使用すべきかを正確に理解しておくことで、入金が数日遅れるような支払いミスを防ぐことができます。

このガイドでは、ACHルーティング番号とは何か、その構造、口座番号や電信送金コードとの違い、そしてACHが全く機能しない場合の対処法について説明します。

ACH番号とは何ですか?

ACHとはAutomated Clearing Houseの略で、米国における電子決済ネットワークであり、預金の直接入金、請求書の支払い、銀行間送金などを処理し対象です。ACH番号は、1910年に設立された米国銀行協会(ABA)が各金融機関に割り当てる9桁の銀行ルーティング番号です。ACH番号の意味を理解することは、給与計算の設定、ACH決済、定期引き落としの承認を行う際に特に重要です。

その9桁の文字列の各桁には、それぞれ特定の機能があります。

- 数字1~2:銀行の本店がある連邦準備区を特定してください。

- 3~4桁目:連邦準備制度の特定の処理センターを示す

- 5~8桁目:連邦準備制度地区内における銀行固有の識別番号

- 9桁目:チェックデジット。最初の8桁から数学的に計算され、転記ミスを検出するために使用される。

電子送金に使用されるACHルーティング番号は、通常61~72の数字で始まります。従来のABA紙小切手のルーティング番号は01~12で始まります。ほとんどの銀行は両方に同じ番号を使用していますが、一部の大規模金融機関は別々に番号を管理しています。

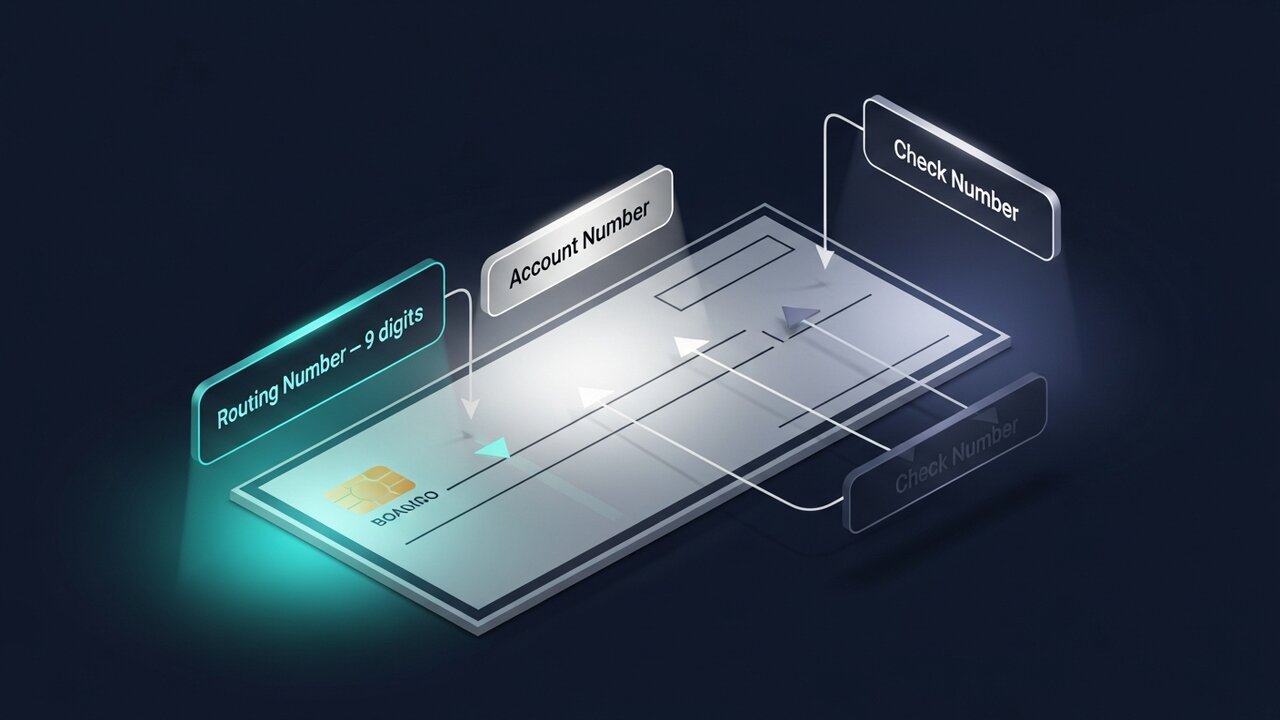

その番号はあなたの銀行を識別するものであり、あなた自身を識別するものではありません。チェース銀行ニューヨーク支店のすべての顧客は同じルーティング番号を共有しています。ルーティング番号はACHネットワークに送金先を指示し、口座番号は送金を受け取る人を示します。

ACH番号と口座番号

この2つの数字は、すべての小切手とすべての直接預金用紙に一緒に記載されているため、混同されやすいのです。しかし、これらは全く異なる目的で使用されます。

ルーティング番号は、ネットワーク上の銀行のアドレスです。口座番号は、そのアドレスにあるあなた専用のメールボックス番号です。ACH送金を行うには、この両方が必要で、どちらか一方だけでは機能しません。

| 特徴 | ACHルーティング番号 | 口座番号 |

|---|---|---|

| 長さ | 常に9桁 | 8~17桁(銀行によって異なります) |

| ユニークな | 銀行または支店 | あなたの個人アカウント |

| 共有者 | その銀行のすべての顧客 | あなただけ |

| 目的 | 金融機関を特定する | お客様の特定のアカウントを識別します |

| チェックの場所 | 左下 | 中央下部 |

| 変更はいつ行われますか? | 銀行の合併または再編 | 新しいアカウントを開設します |

紙の小切手では、ルーティング番号は常に左下隅の最初の数字で、口座番号の前に記載されています。これらは特別な記号(⑆)で区切られています。左から右に数えると、最初の9桁がルーティング番号です。

ABAルーティング番号とACHルーティング番号の比較

これらの用語はしばしば混同して使われますが、ほとんどの場合はそれで問題ありません。しかし、知っておくべき技術的な違いがあり、ACHとABAを比較する場合、それぞれの番号がどのような種類のトランザクション向けに設計されているかという点が違いとなります。

ABAルーティング番号は、紙の小切手を処理するために1910年に制定されました。ACHルーティング番号は、ACHネットワーク上での取引に使用される電子版です。コミュニティバンクや信用組合を含むほとんどの米国の銀行では、これらは同じ9桁の番号です。銀行がルーティング番号を1つしか記載していない場合、そのABAルーティング番号がACHルーティング番号としても使用されます。

大手銀行になると話は複雑になります。バンク・オブ・アメリカはACH電子決済には021000322を使用しますが、国内電信送金には026009593を使用します。ウェルズ・ファーゴは、取引の種類、場合によっては口座開設地の州によって異なるABAルーティング番号を維持しています。大手金融機関でACHとABAを比較する際は、電子ACH送金に具体的にどの番号が適用されるかを必ず確認してください。

実務上のルール:直接預金、給与支払い、またはオンライン請求書支払いのフォームでルーティング番号を求められた場合は、ACHルーティング番号を使用してください。電信送金の場合は、別途銀行に電信送金専用のABAルーティング番号を確認してください。このACHとABAの区別は、大企業で送金ミスが発生する最も一般的な原因の一つです。

ACHルーティング番号は何のために使用されるのですか?

ACHネットワークは、米国の日常的な決済処理の基盤となっています。このネットワークは、2025年第1四半期だけで85億件のACH決済を処理しました。ACHルーティング番号は、以下の目的で必要となります。

- 直接預金― 雇用主が従業員の口座に給与を直接振り込む。政府機関も給付金や税金の還付金について同様の方法を用いる。

- オンライン請求書支払い— 公共料金、住宅ローン会社、定期購読サービスなどは、設定されたスケジュールに従って口座から料金を引き落とします。

- 個人間の銀行送金― 異なる銀行の口座間で資金を移動すること

- ビジネスACH決済— 企業がACHバッチ処理を通じてベンダー、請負業者、またはサプライヤーに支払いを行う

- 定期的なACH引き落とし― ジムの会員費から保険料まで、あなたが承認したあらゆる自動支払い

- IRSからの税金還付金― 最も早く税金還付金を受け取る方法は、ACHによる直接入金です。

これらはすべてACH取引であり、完了するには銀行のルーティング番号と口座番号の両方が必要です。ただし、すべてに共通する重要な制限が1つあります。それは、ACHが米国内のみで利用できるネットワークであるということです。ルーティング番号は米国以外では意味を持ちません。国際送金には、全く異なるシステム、つまり電信送金の場合はSWIFTコード、ヨーロッパの場合はIBAN、あるいはその他の決済手段が必要となります。

ACHルーティング番号の調べ方

ご自身の口座に固有のルーティング番号の詳細を調べるには、以下の5つの方法が確実に有効です。

- 紙の小切手の下部を確認してください。口座番号の前に左下隅に記載されている9桁の数字が銀行のルーティング番号です。これはあなたの口座の種類に合わせて印刷されているため、最も正確な情報源となります。

- オンラインバンキングにログインしてください。ほとんどの銀行では、口座の詳細または設定にルーティング番号が表示されます。「ルーティング」または「ABA」というラベルを探してください。

- ご利用の銀行の公式サイトをご確認ください。ルーティング番号は通常、FAQまたはヘルプセンターに掲載されています。大手銀行は州ごとに複数の番号を掲載している場合があるので、正しい地域の番号を確認していることを確認してください。

- 取引の種類にどのルーティング番号が適用されるか不明な場合は、カスタマーサービスにお問い合わせください。電話が最も確実な方法です。担当者がACHと電信送金それぞれの正しい番号を確認いたします。

- 米国銀行協会(ABA)の公式検索ツールをご利用ください。ABAは、routingnumbers.aba.comで銀行のルーティング番号を公開しています。これは、銀行の合併や買収後に各ルーティング番号データを検索する最も確実な方法でもあります。

ご利用の銀行が最近合併された場合、ルーティング番号が変更されている可能性があります。合併後のルーティング番号の確認方法が不明な場合は、直接入金フォームを提出する前に銀行にお問い合わせください。

ACH番号と電信送金ルーティング番号の違い

ACH送金と電信送金はどちらも銀行口座間で資金を移動させる方法ですが、それぞれ異なるネットワーク上で動作し、速度、手数料、ルールが異なります。銀行によっては、全く異なるルーティング番号を使用する場合もあります。

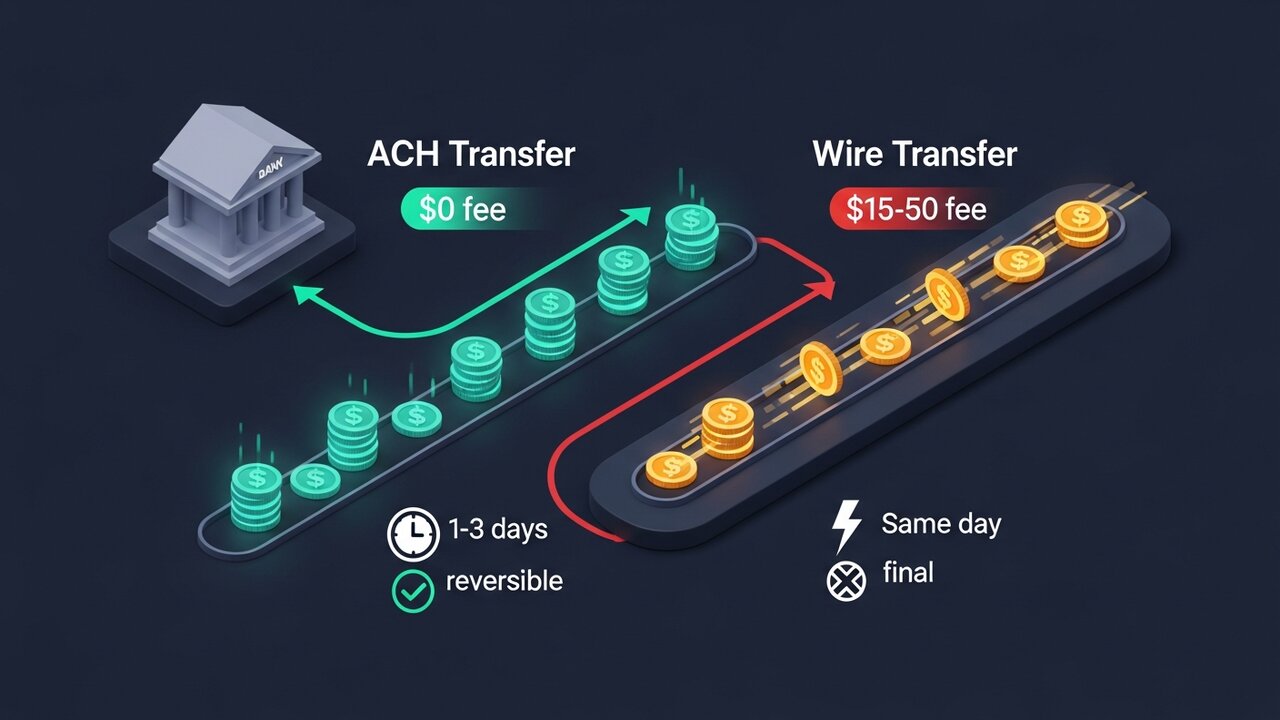

スピードとコストが最も重要なトレードオフです。ACHは処理速度は遅いものの、料金は安価です。電信送金は当日中に送金できますが、それなりの費用がかかります。

| 要素 | ACH送金 | 電信送金 |

|---|---|---|

| スピード | 1~3営業日(即日ACH送金も可能) | 当日配送(国内) |

| 料金 | 無料または1ドル~5ドル | 送金1回あたり15ドル~50ドル |

| 可逆 | はい、ウィンドウ内 | いいえ - 送信後は最終決定となります |

| 国際的 | 米国のみ | はい |

| ルーティング番号 | ACHルーティング番号 | 配線経路番号(異なる場合があります) |

| 最適 | 給与、請求書、定期支払い | 高額の一括送金、期限付き資金 |

給与支払いや自動引き落としの場合は、ACHがデフォルトです。住宅購入の決済や、当日中に資金が必要な場合は、電信送金が適切な手段です。ただし、電信送金のルーティング番号はACHのルーティング番号と異なる場合があるため、銀行に別途確認してください。

ACH番号を使用する際によくある間違い

ACH決済の失敗のほとんどは、いくつかの予測可能なエラーに起因しています。これらのエラーを把握しておけば、拒否されたACH取引が処理されるまでの1~3日間の待ち時間を短縮できます。

- ACH取引に送金ルーティング番号を使用すると、銀行が別々の番号を使用している場合、ルーティングエラーが発生したり、資金が誤った処理キューに送られたりする可能性があります。

- ルーティング番号と口座番号を入れ替える――ルーティング番号の場所に口座番号を入れてしまうこと。桁数の違い(9桁対8~17桁)でこの間違いに気付く場合もあるが、必ずしもそうとは限らない。

- 合併後に古いルーティング番号を使用する— 合併した銀行は、古い番号を廃止する前に一時的に保持することがよくあります。銀行の所有者が変わった場合は、最新の番号を確認してください。

- 1つのルーティング番号で銀行全体をカバーできると仮定すると、ウェルズ・ファーゴだけでも州ごとに整理された12以上のルーティング番号があり、テキサス州の口座にカリフォルニア州の番号を使用しても機能しません。

- チェックデジットの間違い― 数字9は最初の8桁に対する数学的チェックです。1つの転記ミスでも検証フラグが立つはずですが、受信システムがそれをチェックする場合に限ります。

ルーティング番号の誤りによりACH取引が失敗した場合、通常1~2営業日以内に資金が返金されます。拒否された際には、エラーの原因を示すリターンコードが生成されます。ほとんどのACH決済失敗は修正可能です。再送信前にエラーを発見することが重要なステップです。

ACH決済および国際送金

ACH決済は米国内でのみ利用可能です。他国への送金、または海外の顧客からの受取は、ACH決済の対象外となります。これらの取引において、銀行のルーティング番号は関係ありません。

従来の国際送金方法としては、SWIFT電信送金(SWIFTコードとIBANを使用)や、WiseやPayPalといった現地の決済ネットワークを経由する消費者向けサービスなどがあります。どちらも無料ではありません。SWIFT電信送金は通常、1回の送金につき20~50ドルの手数料に加え、為替手数料がかかります。また、「手数料無料」を謳うサービスでも、為替レートにマージンが上乗せされています。

仮想通貨決済では、ルーティング番号や決済処理インフラを完全に回避できます。ACH番号もSWIFTコードもIBANも不要で、必要なのはウォレットアドレスだけです。決済は数日ではなく数分で完了し、手数料は電信送金のほんの一部です。

定期的に国境を越えた支払いを受け取る企業にとって、 Plisioは実用的なソリューションを提供します。決済時にビットコイン、イーサリアム、USDT、USDC、その他20種類以上のデジタル資産を受け入れることができ、取引手数料は0.5%からで、チャージバックのリスクもありません。

結論

ACH番号の意味は、突き詰めればたった一つの機能に集約されます。それは、米国の電子決済ネットワーク上であなたの銀行を識別することです。9桁の数字で、金融機関のすべての顧客に対して共通であり、口座番号が残りの処理を担う一方で、直接預金、請求書の支払い、送金の送金先をシステムに指示します。

日常的な米国の銀行取引において、銀行ルーティング番号は一度設定すればその後はほとんど変更する必要がありません。しかし、給与の直接振込、新たな定期支払い、税金の還付金など、重要な場面ではルーティング番号が真価を発揮します。番号を正しく入力し、電信送金コードではなくACHルーティング番号を使用していることを確認し、銀行合併後には必ず再確認しましょう。

ACH取引が利用できない場合(国際送金、国境を越えたビジネス、標準的な1~3日間を待てないものなど)、電信送金や暗号通貨決済ネットワークがそのギャップを埋めます。国境を越えて決済を処理するあらゆる企業にとって、ACH番号の意味は限界に達し、代替手段がはるかに現実的な選択肢として浮上してきます。