معنی شماره ACH: توضیح شمارههای مسیریابی

شما در حال تنظیم واریز مستقیم برای یک شغل جدید یا پرداخت آنلاین صورتحساب هستید و فرم از شما یک شماره مسیریابی ACH میخواهد. اگر قبلاً هرگز مجبور به پر کردن آن نشدهاید، این درخواست میتواند شما را ناامید کند. معنی شماره ACH ساده است: این یک کد ۹ رقمی است که بانک شما را در شبکه Automated Clearing House، سیستمی که پول را بین حسابهای بانکی ایالات متحده به صورت الکترونیکی جابجا میکند، مشخص میکند. این شماره حساب شما نیست. این شماره از فردی به فرد دیگر در یک بانک تغییر نمیکند. دانستن دقیق اینکه این شماره چیست، کجا میتوان آن را پیدا کرد و چه زمانی از آن استفاده کرد، از خطاهای پرداختی که واریزها را چند روز به تأخیر میاندازد، جلوگیری میکند.

این راهنما شامل مواردی مانند شمارههای مسیریابی ACH، ساختار آنها، تفاوت آنها با شماره حسابها و کدهای انتقال وجه الکترونیکی و نحوهی برخورد با عدم کارکرد ACH میشود.

شماره ACH چیست؟

ACH مخفف Automated Clearing House است، شبکه پرداخت الکترونیکی ایالات متحده که واریزهای مستقیم، پرداخت قبوض و انتقال وجه بین بانکی را پردازش میکند. شماره ACH یک شماره مسیریابی بانکی ۹ رقمی است که توسط انجمن بانکداران آمریکا، سیستمی که قدمت آن به سال ۱۹۱۰ برمیگردد، به هر موسسه مالی اختصاص داده شده است. درک معنای شماره ACH هنگام تنظیم حقوق و دستمزد، انجام پرداختهای ACH یا تأیید بدهیهای مکرر، بیشترین اهمیت را دارد.

هر رقم در آن رشته ۹ رقمی یک عملکرد خاص دارد:

- ارقام ۱ تا ۲: منطقه فدرال رزرو که دفتر اصلی بانک در آن قرار دارد را مشخص کنید

- ارقام ۳-۴: مرکز پردازش خاص فدرال رزرو را نشان میدهد

- ارقام ۵ تا ۸: شناسه منحصر به فرد بانک در حوزه فدرال رزرو

- رقم ۹: یک رقم کنترلی، که به صورت ریاضی از هشت رقم اول محاسبه میشود تا خطاهای رونویسی را تشخیص دهد

شمارههای مسیریابی ACH برای انتقالهای الکترونیکی معمولاً با ارقامی در محدوده ۶۱ تا ۷۲ شروع میشوند. شمارههای مسیریابی چک کاغذی سنتی ABA با ۰۱ تا ۱۲ شروع میشوند. اکثر بانکها از یک شماره برای هر دو استفاده میکنند، اگرچه برخی از موسسات بزرگ آنها را جداگانه نگه میدارند.

این شماره، بانک شما را شناسایی میکند، نه شما را. هر مشتری در شعبه نیویورک چیس، شماره مسیریابی یکسانی دارد. این شماره به شبکه ACH میگوید که پول را به کجا ارسال کند؛ شماره حساب به آن میگوید که چه کسی آن را دریافت میکند.

شماره ACH در مقابل شماره حساب

این دو عدد در هر چک و هر فرم واریز مستقیم با هم ظاهر میشوند، به همین دلیل است که با هم اشتباه گرفته میشوند. آنها اهداف کاملاً متفاوتی دارند.

شماره مسیریابی، آدرس بانک شما در شبکه است. شماره حساب، صندوق پستی خاص شما در آن آدرس است. برای ارسال یا دریافت پرداخت ACH به هر دو نیاز دارید و یکی بدون دیگری کار نخواهد کرد.

| ویژگی | شماره مسیریابی ACH | شماره حساب |

|---|---|---|

| طول | همیشه ۹ رقم | ۸ تا ۱۷ رقم (بسته به بانک متفاوت است) |

| منحصر به فرد | بانک یا شعبه | حساب شخصی شما |

| به اشتراک گذاشته شده توسط | همه مشتریان آن بانک | فقط تو |

| هدف | موسسه مالی را مشخص میکند | حساب کاربری خاص شما را شناسایی میکند |

| محل سکونت در چک | پایین-چپ | مرکز-پایین |

| تغییرات چه زمانی؟ | ادغام یا تجدید ساختار بانکها | شما یک حساب جدید باز کنید |

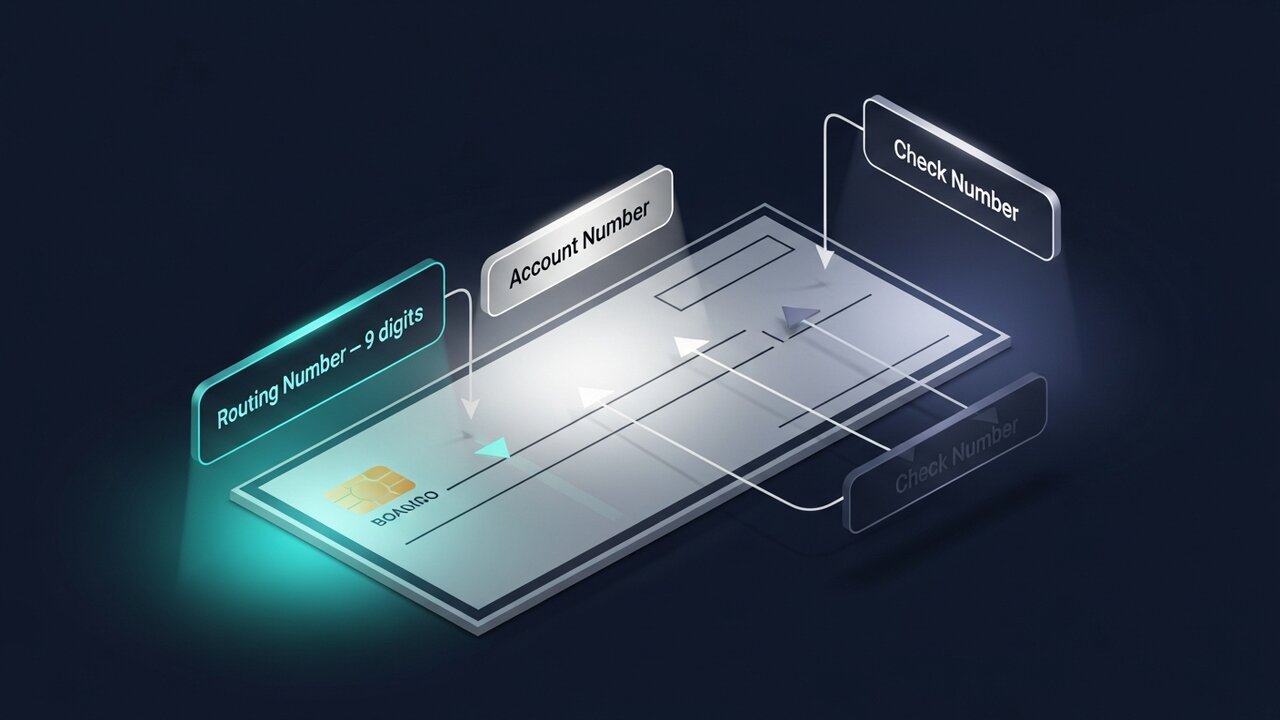

در چک کاغذی، شماره مسیریابی همیشه اولین عدد در گوشه پایین سمت چپ، قبل از شماره حساب است. آنها با یک نماد خاص (⑆) از هم جدا میشوند. از چپ به راست بشمارید: نه رقم اول شماره مسیریابی هستند.

شماره مسیریابی ABA در مقابل شماره مسیریابی ACH

این اصطلاحات به جای یکدیگر استفاده میشوند و اغلب اوقات این روش به خوبی جواب میدهد. با این حال، یک تفاوت فنی وجود دارد که ارزش دانستن دارد و وقتی ach را با aba مقایسه میکنید، تفاوت به نوع تراکنشی که هر عدد برای آن طراحی شده است، برمیگردد.

شماره مسیریابی ABA در سال ۱۹۱۰ برای پردازش چکهای کاغذی ایجاد شد. شماره مسیریابی ACH نوع الکترونیکی مورد استفاده برای تراکنشها در شبکه ACH است. برای اکثر بانکهای ایالات متحده، از جمله بانکهای محلی و اتحادیههای اعتباری، این شمارهها همان شماره ۹ رقمی هستند. اگر بانک شما فقط یک شماره مسیریابی را فهرست میکند، آن شماره مسیریابی ABA به عنوان شماره مسیریابی ACH دو برابر میشود.

بانکهای بزرگ جایی هستند که قضیه پیچیده میشود. بانک آمریکا از شماره 021000322 برای پرداختهای الکترونیکی ACH و از شماره 026009593 برای انتقال وجه داخلی استفاده میکند. ولز فارگو بسته به نوع تراکنش و گاهی اوقات ایالتی که حساب در آن افتتاح شده است، شمارههای مسیریابی ABA مختلفی را نگهداری میکند. برای مقایسه ach در مقابل aba در یک موسسه بزرگ، همیشه بپرسید که کدام شماره به طور خاص برای انتقالهای الکترونیکی ACH اعمال میشود.

قانون کاربردی: وقتی فرمی برای واریز مستقیم، حقوق و دستمزد یا پرداخت آنلاین قبوض، شماره مسیریابی ACH را درخواست میکند، از شماره مسیریابی ACH استفاده کنید. برای انتقال وجه، شماره مسیریابی ABA مخصوص انتقال وجه را جداگانه با بانک خود تأیید کنید. این تمایز ach در مقابل aba یکی از رایجترین دلایل انتقالهای نادرست در موسسات بزرگ است.

شمارههای مسیریابی ACH برای چه مواردی استفاده میشوند؟

شبکه ACH ستون فقرات پردازش پرداختهای روزمره در ایالات متحده است. این شبکه تنها در سهماهه اول سال ۲۰۲۵، ۸.۵ میلیارد پرداخت ACH را مدیریت کرده است. شماره مسیریابی ACH شما برای موارد زیر مورد نیاز است:

- واریز مستقیم - کارفرمایان حقوق و دستمزد را مستقیماً به حسابهای کارمندان واریز میکنند؛ سازمانهای دولتی از همین مسیر برای مزایا و بازپرداخت مالیات استفاده میکنند

- پرداخت آنلاین قبوض - شرکتهای آب و برق، وامدهندگان مسکن و سرویسهای اشتراک، پرداختها را طبق یک برنامه زمانی مشخص از حساب شما برداشت میکنند.

- انتقال وجه بین بانکی شخص به شخص - جابجایی پول بین حسابها در بانکهای مختلف

- پرداختهای ACH تجاری - شرکتهایی که از طریق پردازش دستهای ACH به فروشندگان، پیمانکاران یا تأمینکنندگان پرداخت میکنند

- بدهیهای مکرر ACH - هرگونه پرداخت خودکاری که شما مجاز کردهاید، از عضویت در باشگاه ورزشی گرفته تا حق بیمه

- بازپرداختهای IRS - سریعترین راه برای دریافت بازپرداخت مالیات از طریق واریز مستقیم ACH است.

هر یک از اینها یک تراکنش ACH است که برای تکمیل به شماره مسیریابی بانکی و شماره حساب نیاز دارد. یک محدودیت سخت برای همه آنها اعمال میشود: ACH یک شبکه مخصوص ایالات متحده است. شمارههای مسیریابی در خارج از ایالات متحده هیچ معنایی ندارند. ارسال پول به صورت بینالمللی به یک سیستم کاملاً متفاوت نیاز دارد - کدهای SWIFT برای انتقال وجه، IBAN در اروپا یا خطوط پرداخت جایگزین.

چگونه شماره مسیریابی ACH خود را پیدا کنیم؟

برای یافتن جزئیات هر شماره مسیریابی مختص به حسابتان، پنج روش به طور قابل اعتمادی کار میکنند:

- پایین یک چک کاغذی را بررسی کنید - شماره 9 رقمی در گوشه پایین سمت چپ، قبل از شماره حساب شما، شماره مسیریابی بانک است. این دقیقترین منبع است زیرا برای نوع حساب خاص شما چاپ شده است.

- وارد بانکداری آنلاین شوید - اکثر بانکها شماره مسیریابی را در قسمت جزئیات حساب یا تنظیمات نمایش میدهند. در برچسب به دنبال «routing» یا «ABA» باشید.

- وبسایت رسمی بانک خود را بررسی کنید - شمارههای مسیریابی معمولاً در بخش سوالات متداول یا مرکز راهنما قرار دارند. بانکهای بزرگ، شمارههای متعددی را بر اساس ایالت فهرست میکنند، بنابراین مطمئن شوید که منطقهی درستی را انتخاب میکنید.

- با خدمات مشتریان تماس بگیرید - اگر مطمئن نیستید کدام شماره مسیریابی برای نوع تراکنش شما صدق میکند، تماس تلفنی امنترین گزینه است. نمایندگان شماره صحیح را برای ACH در مقابل سیم تأیید میکنند.

- از ابزار جستجوی رسمی ABA استفاده کنید - انجمن بانکداران آمریکا یک فهرست راهنمای شماره مسیریابی بانکهای عمومی را در routingnumbers.aba.com اداره میکند. این همچنین مطمئنترین راه برای یافتن دادههای شماره مسیریابی هر بانک پس از ادغام یا اکتساب بانک است.

اگر بانک شما اخیراً ادغام شده است، ممکن است شماره مسیریابی تغییر کرده باشد. در صورت شک در مورد نحوه یافتن جزئیات هر شماره مسیریابی پس از ادغام، قبل از ارسال هرگونه فرم واریز مستقیم با بانک تماس بگیرید.

شماره ACH در مقابل شماره مسیریابی انتقال سیم

انتقال وجه ACH و انتقال وجه الکترونیکی هر دو پول را بین حسابهای بانکی جابجا میکنند، اما در شبکههای مختلف با سرعت، هزینه و قوانین متفاوت اجرا میشوند. در برخی بانکها، آنها کاملاً از شمارههای مسیریابی متفاوتی استفاده میکنند.

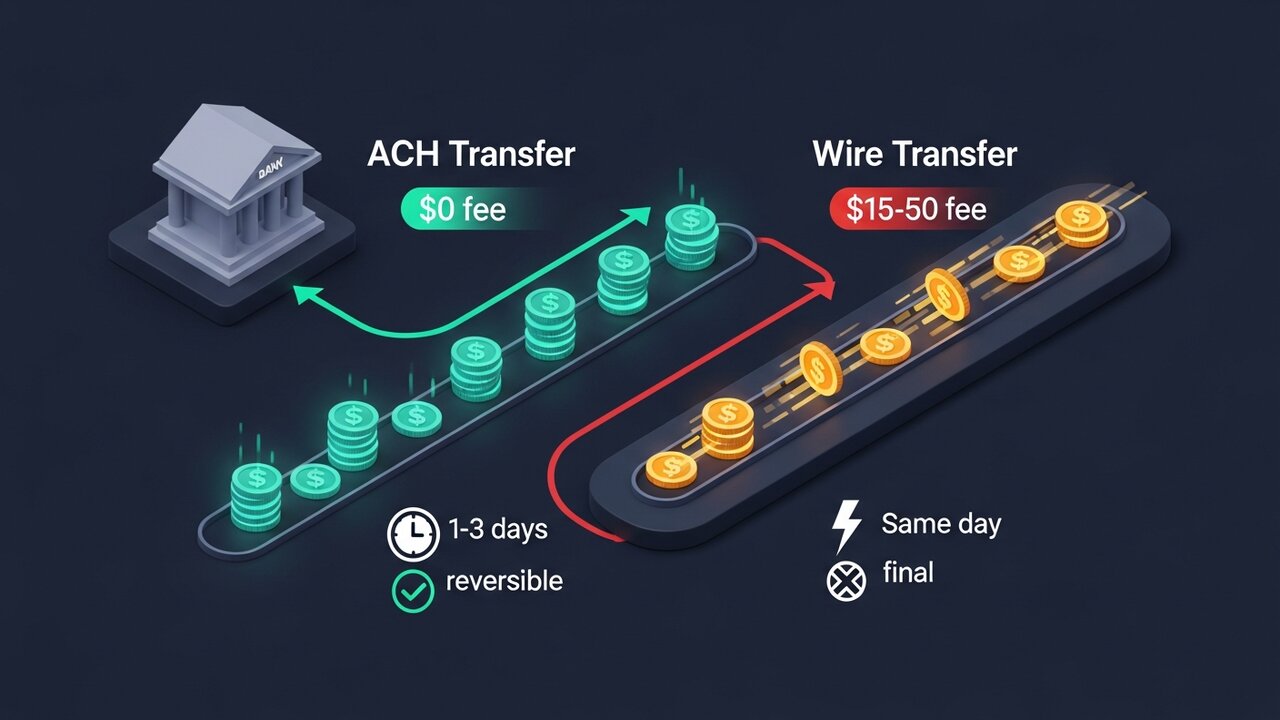

سرعت در مقابل هزینه، نقطه تعادل اصلی است. ACH کندتر و ارزانتر است. سیمها در همان روز اما با قیمتی مشخص به مقصد میرسند.

| عامل | انتقال ACH | حواله بانکی |

|---|---|---|

| سرعت | ۱ تا ۳ روز کاری (پرداخت در همان روز با ACH امکانپذیر است) | همان روز (داخلی) |

| هزینه | رایگان یا ۱ تا ۵ دلار | ۱۵ تا ۵۰ دلار برای هر انتقال |

| برگشتپذیر | بله، درون یک پنجره | خیر - نهایی پس از ارسال |

| بینالمللی | فقط ایالات متحده | بله |

| شماره مسیریابی | شماره مسیریابی ACH | شماره سیم کشی (ممکن است متفاوت باشد) |

| بهترین برای | حقوق و دستمزد، صورتحسابها، پرداختهای دورهای | انتقالهای بزرگ یکباره، وجوه حساس به زمان |

برای پرداخت حقوق یا پرداخت خودکار قبوض، ACH روش پیشفرض است. برای بستن قرارداد خرید خانه یا تأمین مالی چیزی که باید امروز انجام شود، حواله بانکی ابزار مناسبی است - اما شماره مسیریابی سیمی را جداگانه با بانک خود تأیید کنید، زیرا ممکن است با شماره مسیریابی ACH متفاوت باشد.

اشتباهات رایج هنگام استفاده از اعداد ACH

بیشتر شکستهای پرداخت ACH به چند خطای قابل پیشبینی برمیگردد. آشنایی با آنها، از انتظار ۱ تا ۳ روزه برای بازگشت تراکنش رد شده ACH جلوگیری میکند.

- استفاده از شماره مسیریابی سیمی برای تراکنش ACH - در بانکهایی با شمارههای جداگانه، این امر باعث خرابی مسیریابی یا ارسال پول به صف پردازش اشتباه میشود.

- جابجایی شمارههای مسیریابی و حساب - قرار دادن شماره حساب در جایی که شماره مسیریابی قرار میگیرد؛ تفاوت طول (۹ رقم در مقابل ۸ تا ۱۷ رقم) گاهی اوقات این مشکل را برطرف میکند، اما نه همیشه.

- استفاده از یک شماره مسیریابی قدیمی پس از ادغام - بانکهایی که ادغام شدهاند اغلب شمارههای قدیمی را قبل از کنار گذاشتن موقتاً حفظ میکنند؛ اگر بانک شما دست به دست شده است، شمارههای فعلی را بررسی کنید.

- با فرض اینکه یک شماره مسیریابی کل بانک را پوشش میدهد - ولز فارگو به تنهایی بیش از دوازده شماره مسیریابی دارد که بر اساس ایالت مرتب شدهاند؛ استفاده از شماره کالیفرنیا برای یک حساب تگزاسی ناموفق است.

- اشتباه در تشخیص رقم کنترلی - رقم ۹ یک بررسی ریاضی روی هشت رقم اول است؛ یک خطای رونویسی باید یک پرچم اعتبارسنجی را فعال کند، اما تنها در صورتی که سیستم گیرنده آن را بررسی کند

وقتی یک تراکنش ACH به دلیل شماره مسیریابی اشتباه با شکست مواجه میشود، وجوه معمولاً ظرف ۱ تا ۲ روز کاری برمیگردند. رد تراکنش یک کد بازگشت ایجاد میکند که به شما میگوید چه مشکلی پیش آمده است. اکثر پرداختهای ناموفق ACH قابل اصلاح هستند - شناسایی خطا قبل از ارسال مجدد، گام کلیدی است.

پرداختهای ACH و نقل و انتقالات بینالمللی

پرداختهای ACH فقط در داخل ایالات متحده کار میکنند. ارسال پول به شخصی در کشور دیگر یا دریافت وجه از مشتری در خارج از کشور، شما را خارج از محدودهی ACH قرار میدهد. شماره مسیریابی بانک شما برای این تراکنشها بیربط است.

گزینههای سنتی بینالمللی، انتقال وجه از طریق سوئیفت (با استفاده از کدهای سوئیفت و IBAN) یا خدمات مصرفی مانند Wise و PayPal هستند که از طریق شبکههای پرداخت محلی انجام میشوند. هیچکدام رایگان نیستند. انتقال وجه از طریق سوئیفت معمولاً ۲۰ تا ۵۰ دلار برای هر انتقال به علاوهی اسپرد تبدیل ارز هزینه دارد و حتی سرویسهای «بدون کارمزد» نیز حاشیهی سود خود را در نرخ ارز لحاظ میکنند.

پرداختهای کریپتویی به طور کامل از شماره مسیریابی و زیرساخت پردازش پرداخت دوری میکنند. نه شماره ACH، نه کد SWIFT، نه IBAN - فقط یک آدرس کیف پول. تسویه حساب به جای چند روز، چند دقیقه طول میکشد و کارمزدها کسری از هزینههای سیمکارت هستند.

برای کسبوکارهایی که مرتباً پرداختهای برونمرزی دریافت میکنند، پلیسیو یک مسیر عملی ارائه میدهد: بیتکوین، اتریوم، تتر، یواسدیسی و بیش از ۲۰ دارایی دیجیتال دیگر را در هنگام پرداخت با کارمزد تراکنش از ۰.۵٪ و بدون امکان بازگشت وجه، بپذیرید.

نتیجهگیری

معنای شماره ACH به یک عملکرد خلاصه میشود: شناسایی بانک شما در شبکه پرداخت الکترونیکی ایالات متحده. نه رقم، که برای هر مشتری در موسسه شما یکسان است، به سیستم میگوید که واریزهای مستقیم، پرداخت قبوض و انتقالها را به کجا هدایت کند در حالی که شماره حساب شما بقیه کارها را انجام میدهد.

برای بانکداری روزمره در ایالات متحده، شماره مسیریابی بانک چیزی است که شما یک بار تنظیم میکنید و به ندرت دوباره به آن مراجعه میکنید. این شماره در لحظات حساس بیشترین اهمیت را دارد: اولین واریز مستقیم حقوق و دستمزد، یک پرداخت دورهای جدید، بازپرداخت مالیاتی که نیاز به جایی برای ثبت دارد. ارقام را درست وارد کنید، تأیید کنید که از شماره مسیریابی ACH به جای کد بانکی استفاده میکنید و پس از هرگونه ادغام بانکی، آن را تأیید کنید.

وقتی تراکنشهای ACH گزینه مناسبی نباشند - پرداختهای بینالمللی، تجارت فرامرزی، هر چیزی که نتواند ۱ تا ۳ روز استاندارد را صبر کند - انتقالهای سیمی یا شبکههای پرداخت کریپتو این شکاف را پر میکنند. برای هرگونه پردازش پرداختهای فرامرزی توسط کسبوکارها، این عدد به یک حد مشخصی میرسد و گزینههای دیگر بسیار کاربردیتر به نظر میرسند.