معنى رقم ACH: شرح أرقام التوجيه

عند إعداد الإيداع المباشر لراتبك الجديد أو سداد فاتورة عبر الإنترنت، يطلب منك النموذج رقم توجيه ACH. إذا لم يسبق لك إدخال هذا الرقم، فقد يُربكك الطلب. معنى رقم ACH واضح: إنه رمز مكون من 9 أرقام يُعرّف بنكك على شبكة غرفة المقاصة الآلية (ACH)، وهي النظام الذي يُحوّل الأموال إلكترونيًا بين الحسابات المصرفية الأمريكية. إنه ليس رقم حسابك، ولا يتغير من شخص لآخر في نفس البنك. معرفة ماهيته، ومكانه، ومتى يُستخدم، تُجنّبك أخطاء الدفع التي تُؤخر الإيداعات لأيام.

يغطي هذا الدليل ماهية أرقام توجيه نظام المقاصة الآلية (ACH)، وكيفية هيكلتها، وكيف تختلف عن أرقام الحسابات ورموز التحويلات البنكية، وماذا تفعل عندما لا يعمل نظام المقاصة الآلية (ACH) على الإطلاق.

ما هو رقم ACH؟

يشير اختصار ACH إلى غرفة المقاصة الآلية، وهي شبكة الدفع الإلكتروني الأمريكية التي تعالج الإيداعات المباشرة، ودفع الفواتير، والتحويلات بين البنوك. رقم ACH هو رقم توجيه مصرفي مكون من 9 أرقام، تخصصه جمعية المصرفيين الأمريكيين لكل مؤسسة مالية، وهو نظام يعود تاريخه إلى عام 1910. يُعد فهم معنى رقم ACH بالغ الأهمية عند إعداد الرواتب، أو إجراء مدفوعات ACH، أو تفويض عمليات الخصم المتكررة.

لكل رقم في تلك السلسلة المكونة من 9 أرقام وظيفة محددة:

- الرقمان 1-2: حدد منطقة الاحتياطي الفيدرالي التي يقع فيها المكتب الرئيسي للبنك

- الأرقام 3-4: تشير إلى مركز معالجة الاحتياطي الفيدرالي المحدد

- الأرقام من 5 إلى 8: المعرّف الفريد للبنك ضمن منطقة الاحتياطي الفيدرالي التابعة له

- الرقم 9: رقم تحقق، يُحسب رياضياً من الأرقام الثمانية الأولى لاكتشاف أخطاء النسخ

تبدأ أرقام توجيه التحويلات الإلكترونية (ACH) عادةً بأرقام تتراوح بين 61 و72. أما أرقام توجيه الشيكات الورقية التقليدية (ABA) فتبدأ بأرقام تتراوح بين 01 و12. تستخدم معظم البنوك الرقم نفسه لكلا النوعين، مع أن بعض المؤسسات الكبيرة تُبقيهما منفصلين.

يُحدد هذا الرقم مصرفك، وليس أنت. جميع عملاء فرع تشيس في نيويورك يشتركون في نفس رقم التوجيه. يُخبر هذا الرقم شبكة التحويلات الإلكترونية (ACH) إلى أين تُرسل الأموال؛ بينما يُخبر رقم الحساب من يستلمها.

رقم التحويل الإلكتروني للأموال مقابل رقم الحساب

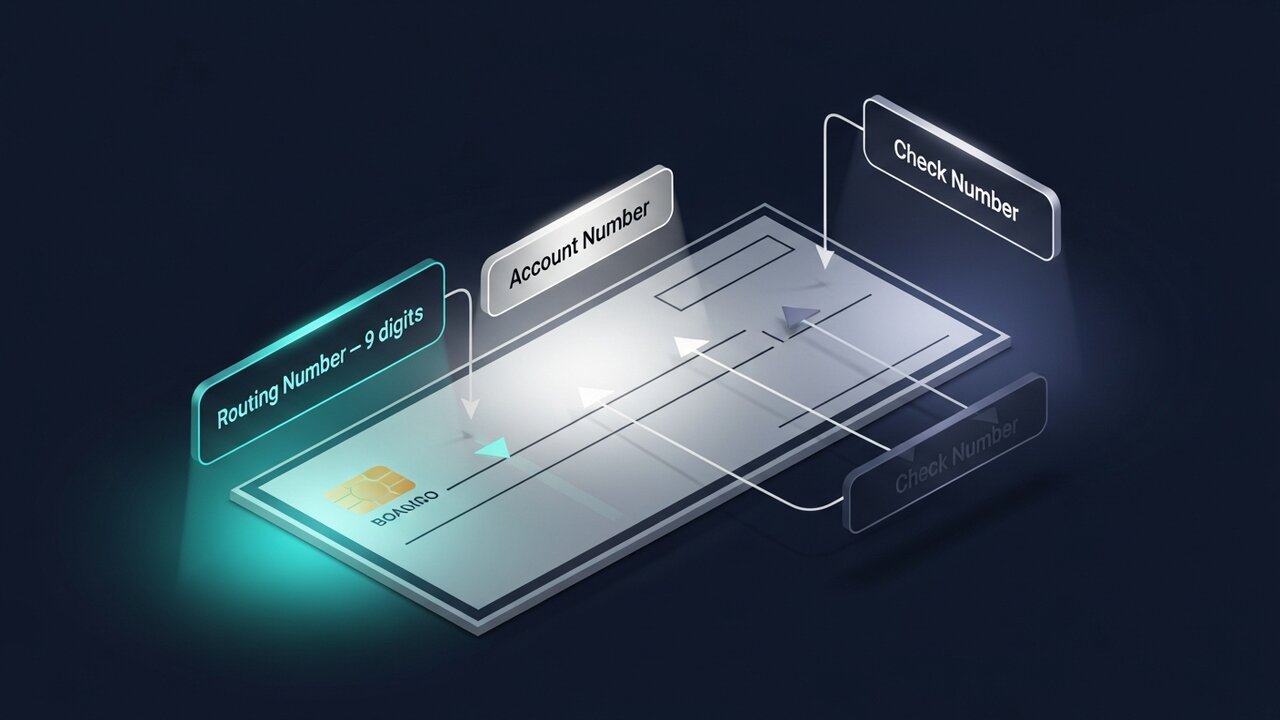

يظهر هذان الرقمان معًا على كل شيك وكل نموذج إيداع مباشر، ولهذا السبب يحدث الخلط بينهما. فهما يخدمان أغراضًا مختلفة تمامًا.

رقم التوجيه هو عنوان مصرفك على الشبكة. رقم الحساب هو صندوق بريدك المحدد على ذلك العنوان. أنت بحاجة إلى كليهما لإرسال أو استقبال دفعة إلكترونية، ولن يعمل أحدهما دون الآخر.

| ميزة | رقم توجيه ACH | رقم الحساب |

|---|---|---|

| طول | دائماً 9 أرقام | من 8 إلى 17 رقمًا (يختلف حسب البنك) |

| خاص بـ | البنك أو الفرع | حسابك الشخصي |

| تمت المشاركة بواسطة | جميع عملاء ذلك البنك | أنت فقط |

| غاية | يحدد المؤسسة المالية | يحدد حسابك المحدد |

| الموقع عند التحقق | أسفل اليسار | المنتصف السفلي |

| متى ستطرأ التغييرات؟ | عمليات اندماج أو إعادة هيكلة البنوك | تقوم بفتح حساب جديد |

في الشيكات الورقية، يكون رقم التوجيه دائمًا هو الرقم الأول في الزاوية السفلية اليسرى، قبل رقم الحساب. ويفصل بينهما رمز خاص (⑆). عدّ من اليسار إلى اليمين: الأرقام التسعة الأولى هي رقم التوجيه.

رقم توجيه ABA مقابل رقم توجيه ACH

تُستخدم المصطلحات بشكل متبادل، وهذا مناسب في معظم الأحيان. مع ذلك، ثمة فرق تقني جدير بالمعرفة، وعند مقارنة ach وaba، يكمن الفرق في نوع المعاملة التي صُمم كل رقم من أجلها.

تم إنشاء رقم توجيه ABA في عام 1910 لمعالجة الشيكات الورقية. أما رقم توجيه ACH فهو النسخة الإلكترونية المستخدمة للمعاملات على شبكة ACH. بالنسبة لمعظم البنوك الأمريكية، بما في ذلك البنوك المحلية والاتحادات الائتمانية، فإن هذين الرقمين متطابقان ويتكونان من 9 أرقام. إذا كان مصرفك يُدرج رقم توجيه واحد فقط، فإن رقم توجيه ABA هذا يُستخدم أيضًا كرقم توجيه ACH.

تصبح الأمور معقدة في البنوك الكبيرة. يستخدم بنك أوف أمريكا الرمز 021000322 للمدفوعات الإلكترونية عبر نظام المقاصة الآلية (ACH)، بينما يستخدم الرمز 026009593 للتحويلات البنكية المحلية. أما بنك ويلز فارجو، فيستخدم أرقام توجيه مختلفة لنظام المقاصة الآلية (ABA) تبعًا لنوع المعاملة، وأحيانًا تبعًا للولاية التي فُتح فيها الحساب. عند مقارنة نظام المقاصة الآلية (ACH) بنظام المقاصة الآلية (ABA) في مؤسسة مالية كبرى، اسأل دائمًا عن الرقم المُستخدم تحديدًا للتحويلات الإلكترونية عبر نظام المقاصة الآلية (ACH).

قاعدة عملية: عند طلب رقم توجيه للإيداع المباشر أو الرواتب أو دفع الفواتير عبر الإنترنت، استخدم رقم توجيه ACH. أما بالنسبة للتحويلات البنكية، فتأكد من رقم توجيه ABA الخاص بالتحويل مع البنك بشكل منفصل. يُعدّ هذا التمييز بين ACH وABA أحد أكثر أسباب التحويلات الخاطئة شيوعًا في المؤسسات المالية الكبيرة.

ما هي استخدامات أرقام توجيه نظام المقاصة الآلية (ACH)؟

تُعدّ شبكة التحويلات الإلكترونية (ACH) العمود الفقري لعمليات الدفع اليومية في الولايات المتحدة. وقد عالجت الشبكة 8.5 مليار عملية دفع عبر نظام ACH في الربع الأول من عام 2025 وحده. يلزمك رقم توجيه ACH الخاص بك للقيام بما يلي:

- الإيداع المباشر - يقوم أصحاب العمل بإيداع الرواتب مباشرة في حسابات الموظفين؛ وتستخدم الوكالات الحكومية نفس الطريقة لصرف المزايا واسترداد الضرائب.

- دفع الفواتير عبر الإنترنت - تقوم شركات المرافق العامة، ومقرضو الرهن العقاري، وخدمات الاشتراك بسحب المدفوعات من حسابك وفقًا لجدول زمني محدد.

- التحويلات المصرفية بين الأفراد - نقل الأموال بين الحسابات في بنوك مختلفة

- مدفوعات التحويل الإلكتروني للأعمال - تدفع الشركات للبائعين أو المقاولين أو الموردين عبر معالجة الدفعات الإلكترونية

- عمليات الخصم التلقائي المتكررة - أي دفعة تلقائية قمت بتفويضها، بدءًا من اشتراكات الصالات الرياضية وحتى أقساط التأمين

- استرداد الضرائب من مصلحة الضرائب الأمريكية - أسرع طريقة لاستلام استرداد الضرائب هي عبر الإيداع المباشر عبر نظام المقاصة الآلية (ACH).

كلٌّ من هذه المعاملات عبارة عن تحويل إلكتروني (ACH) يتطلب رقم توجيه مصرفي ورقم حساب لإتمامه. ويُطبَّق قيدٌ أساسيٌّ على جميعها: نظام التحويل الإلكتروني (ACH) مُخصَّصٌ للولايات المتحدة فقط. أرقام التوجيه لا قيمة لها خارج الولايات المتحدة. يتطلب إرسال الأموال دوليًا نظامًا مختلفًا تمامًا - رموز سويفت للتحويلات البنكية، أو أرقام الحسابات المصرفية الدولية (IBAN) في أوروبا، أو قنوات دفع بديلة.

كيفية العثور على رقم توجيه ACH الخاص بك

للعثور على تفاصيل رقم التوجيه الخاصة بحسابك، هناك خمس طرق تعمل بشكل موثوق:

- تحقق من أسفل الشيك الورقي - الرقم المكون من 9 أرقام في الزاوية السفلية اليسرى، قبل رقم حسابك، هو رقم التوجيه المصرفي. وهو المصدر الأكثر دقة لأنه مطبوع خصيصًا لنوع حسابك.

- سجّل الدخول إلى الخدمات المصرفية عبر الإنترنت — تعرض معظم البنوك رقم التوجيه ضمن تفاصيل الحساب أو الإعدادات. ابحث عن كلمة "توجيه" أو "ABA" في التسمية.

- راجع الموقع الإلكتروني الرسمي لبنكك - ستجد أرقام التوجيه عادةً في قسم الأسئلة الشائعة أو مركز المساعدة. تُدرج البنوك الكبيرة أرقامًا متعددة حسب الولاية، لذا تأكد من أنك تبحث في المنطقة الصحيحة.

- اتصل بخدمة العملاء - إذا لم تكن متأكدًا من رقم التوجيه المناسب لنوع معاملتك، فالاتصال هو الخيار الأمثل. سيؤكد لك الموظفون الرقم الصحيح للتحويلات الإلكترونية (ACH) مقابل التحويلات البنكية.

- استخدم أداة البحث الرسمية التابعة لجمعية المصرفيين الأمريكيين (ABA) - حيث تدير الجمعية دليلًا عامًا لأرقام توجيه البنوك على الموقع الإلكتروني routingnumbers.aba.com. وهذه أيضًا الطريقة الأكثر موثوقية للعثور على بيانات أرقام التوجيه بعد عمليات اندماج أو استحواذ البنوك.

إذا اندمج بنكك مؤخرًا، فقد يكون رقم التوجيه قد تغير. في حال الشك في كيفية العثور على تفاصيل رقم التوجيه بعد الاندماج، يُرجى الاتصال بالبنك قبل تقديم أي نموذج إيداع مباشر.

رقم ACH مقابل رقم توجيه التحويل البنكي

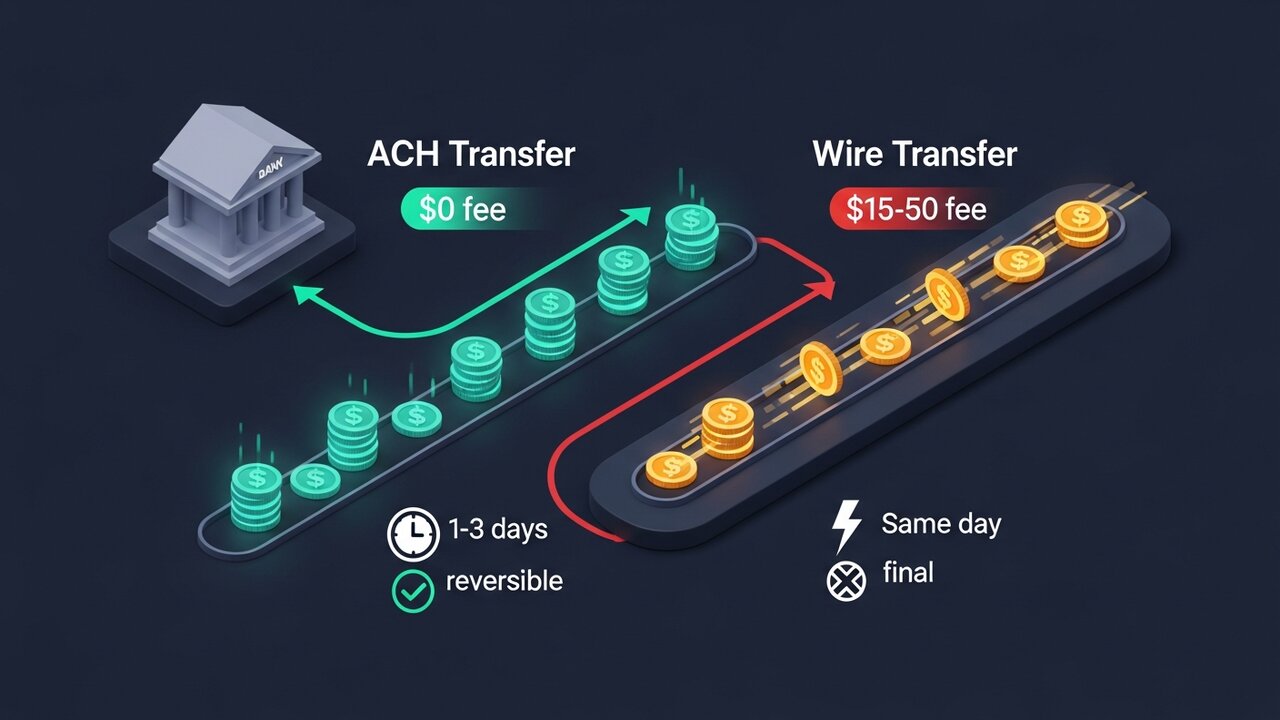

تُتيح كل من التحويلات الإلكترونية والتحويلات السلكية نقل الأموال بين الحسابات المصرفية، لكنها تعمل على شبكات مختلفة بسرعات وتكاليف وقواعد متباينة. وفي بعض البنوك، تُستخدم أرقام توجيه مختلفة تمامًا.

تُعدّ المفاضلة الأساسية بين السرعة والتكلفة. نظام التحويل الإلكتروني للرسائل (ACH) أبطأ وأرخص. تصل الرسائل السلكية في نفس اليوم، ولكن بتكلفة إضافية.

| عامل | تحويل إلكتروني | تحويلة كهربية بالسلك |

|---|---|---|

| سرعة | من 1 إلى 3 أيام عمل (خدمة التحويل الإلكتروني للأموال متاحة في نفس اليوم) | في نفس اليوم (محلياً) |

| يكلف | مجاناً أو من 1 إلى 5 دولارات | 15-50 دولارًا لكل عملية تحويل |

| قابل للعكس | نعم، ضمن نافذة | لا — نهائي بمجرد الإرسال |

| دولي | للولايات المتحدة فقط | نعم |

| رقم التوجيه | رقم توجيه ACH | رقم مسار السلك (قد يختلف) |

| الأفضل لـ | الرواتب، الفواتير، المدفوعات المتكررة | تحويلات كبيرة لمرة واحدة، وأموال حساسة للوقت |

بالنسبة للرواتب أو دفع الفواتير التلقائي، يُعد نظام التحويل الإلكتروني للأموال (ACH) هو النظام الافتراضي. أما لإتمام إجراءات شراء منزل أو تمويل أمرٍ عاجل، فالتحويل البنكي هو الأنسب، ولكن تأكد من رقم التوجيه البنكي مع مصرفك بشكل منفصل، لأنه قد يختلف عن رقم توجيه نظام التحويل الإلكتروني للأموال (ACH).

أخطاء شائعة عند استخدام أرقام التحويلات الإلكترونية

تعود معظم حالات فشل عمليات الدفع الإلكتروني (ACH) إلى عدد قليل من الأخطاء المتوقعة. إن الإلمام بهذه الأخطاء يوفر عليك الانتظار لمدة تتراوح بين يوم واحد وثلاثة أيام ريثما يتم إصلاح عملية الدفع الإلكتروني المرفوضة.

- استخدام رقم التوجيه البنكي لمعاملة ACH - في البنوك التي تستخدم أرقامًا منفصلة، يتسبب ذلك في فشل التوجيه أو إرسال الأموال إلى قائمة انتظار المعالجة الخاطئة.

- تبديل أرقام التوجيه والحساب - وضع رقم الحساب مكان رقم التوجيه؛ قد يكشف اختلاف الطول (9 مقابل 8-17 رقمًا) هذا الخطأ أحيانًا، ولكن ليس دائمًا.

- استخدام رقم توجيه قديم بعد الاندماج - غالبًا ما تحتفظ البنوك المندمجة بالأرقام القديمة مؤقتًا قبل إلغائها؛ تحقق من الرقم الحالي إذا تغيرت ملكية بنكك

- بافتراض أن رقم توجيه واحد يغطي البنك بأكمله - لدى ويلز فارجو وحدها أكثر من اثني عشر رقمًا، مصنفة حسب الولاية؛ استخدام رقم كاليفورنيا لحساب في تكساس غير مجدٍ

- خطأ في رقم التحقق - الرقم 9 هو رقم تحقق رياضي على الأرقام الثمانية الأولى؛ يجب أن يؤدي خطأ واحد في النسخ إلى ظهور علامة تحقق، ولكن فقط إذا قام النظام المُستقبِل بالتحقق منه.

عند فشل عملية تحويل إلكتروني (ACH) بسبب رقم توجيه خاطئ، تُعاد الأموال عادةً خلال يوم عمل أو يومين. يُصدر النظام رمز إرجاع يوضح سبب الرفض. يمكن تصحيح معظم عمليات التحويل الإلكتروني الفاشلة، ويُعدّ اكتشاف الخطأ قبل إعادة الإرسال الخطوة الأساسية.

المدفوعات الإلكترونية والتحويلات الدولية

لا تعمل مدفوعات نظام التحويل الإلكتروني للأموال (ACH) إلا داخل الولايات المتحدة. إرسال الأموال إلى شخص في بلد آخر، أو استلام مدفوعات من عميل في الخارج، يجعلك خارج نطاق إمكانية معالجة نظام ACH. رقم التوجيه المصرفي الخاص بك غير ذي صلة بهذه المعاملات.

تشمل الخيارات الدولية التقليدية التحويلات المصرفية عبر نظام سويفت (باستخدام رموز سويفت وأرقام الحسابات المصرفية الدولية IBAN) أو خدمات المستهلكين مثل وايز وباي بال التي تمر عبر شبكات الدفع المحلية. ولا يُعد أيٌّ من هذين الخيارين مجانيًا. إذ تتراوح رسوم التحويلات المصرفية عبر نظام سويفت عادةً بين 20 و50 دولارًا أمريكيًا لكل تحويل، بالإضافة إلى هامش ربح تحويل العملة، وحتى الخدمات التي تُقدّم "بدون رسوم" تُضمّن هامش ربحها في سعر الصرف.

تتجاوز مدفوعات العملات الرقمية رقم التوجيه وبنية معالجة المدفوعات بالكامل. لا حاجة لرقم ACH، ولا رمز SWIFT، ولا رقم IBAN - فقط عنوان محفظة. تتم التسوية في دقائق بدلاً من أيام، والرسوم زهيدة مقارنة بتكاليف التحويلات البنكية.

بالنسبة للشركات التي تتلقى مدفوعات عبر الحدود بانتظام، تقدم Plisio مسارًا عمليًا في: قبول Bitcoin و Ethereum و USDT و USDC وأكثر من 20 أصلًا رقميًا آخر عند الدفع برسوم معاملات تبدأ من 0.5٪ وبدون التعرض لرد المبالغ المدفوعة.

خاتمة

يُختزل معنى رقم ACH في وظيفة واحدة: تحديد مصرفك على شبكة الدفع الإلكتروني الأمريكية. تسعة أرقام، متطابقة لجميع عملاء مؤسستك، تُخبر النظام إلى أين يُوجّه الإيداعات المباشرة، ودفع الفواتير، والتحويلات، بينما يتولى رقم حسابك باقي العمليات.

في المعاملات المصرفية اليومية في الولايات المتحدة، يُعدّ رقم التوجيه المصرفي إجراءً يتمّ إعداده مرة واحدة ونادرًا ما يُعاد استخدامه. تكمن أهميته القصوى في اللحظات الحاسمة: كإيداع الراتب مباشرةً لأول مرة، أو دفعة دورية جديدة، أو استرداد ضريبي يحتاج إلى وجهة محددة. تأكد من صحة الأرقام، واستخدم رقم توجيه نظام المقاصة الآلية (ACH) بدلاً من رمز التحويل البنكي، وتحقق من ذلك بعد أي عملية اندماج مصرفي.

عندما لا تكون معاملات التحويل الإلكتروني المباشر (ACH) خيارًا متاحًا - كالمدفوعات الدولية، أو المعاملات التجارية العابرة للحدود، أو أي شيء لا يمكنه الانتظار لمدة تتراوح بين يوم واحد وثلاثة أيام - فإن التحويلات البنكية أو شبكات الدفع بالعملات الرقمية تسد هذه الفجوة. بالنسبة لأي شركة تُجري مدفوعات عبر الحدود، يصل معنى رقم التحويل الإلكتروني المباشر إلى حده الأقصى، وتبدأ البدائل في الظهور كخيارات أكثر عملية.