Significado do número ACH: Números de roteamento explicados

Você está cadastrando o depósito direto para um novo emprego ou pagando uma conta online, e o formulário pede um número de roteamento ACH. Se você nunca precisou preencher um antes, a solicitação pode te deixar completamente perdido. O significado do número ACH é simples: é um código de 9 dígitos que identifica seu banco na rede Automated Clearing House (ACH), o sistema que transfere dinheiro eletronicamente entre contas bancárias nos EUA. Não é o número da sua conta. Ele não muda de pessoa para pessoa no mesmo banco. Saber exatamente o que é, onde encontrá-lo e quando usá-lo evita erros de pagamento que atrasam os depósitos em dias.

Este guia aborda o que são números de roteamento ACH, como são estruturados, como diferem dos números de conta e dos códigos de transferência eletrônica e o que fazer quando o ACH não funciona.

O que é um número ACH?

ACH significa Automated Clearing House, a rede de pagamentos eletrônicos dos EUA que processa depósitos diretos, pagamentos de contas e transferências bancárias. O número ACH é um código de roteamento bancário de 9 dígitos atribuído a cada instituição financeira pela American Bankers Association, um sistema que existe desde 1910. Compreender o significado do número ACH é fundamental ao configurar a folha de pagamento, efetuar pagamentos ACH ou autorizar débitos recorrentes.

Cada dígito nessa sequência de 9 dígitos tem uma função específica:

- Dígitos 1–2: Identifique o distrito do Federal Reserve onde está localizada a sede do banco.

- Dígitos 3–4: Indicam o centro de processamento específico do Federal Reserve.

- Dígitos 5 a 8: Identificador único do banco dentro de seu distrito do Federal Reserve.

- Dígito 9: Um dígito verificador, calculado matematicamente a partir dos oito primeiros dígitos para detectar erros de transcrição.

Os números de roteamento ACH para transferências eletrônicas geralmente começam com dígitos entre 61 e 72. Os números de roteamento tradicionais para cheques em papel, de acordo com o padrão ABA, começam com 01 a 12. A maioria dos bancos usa o mesmo número para ambos, embora algumas grandes instituições os mantenham separados.

O número identifica seu banco, não você. Todos os clientes da agência do Chase em Nova York compartilham o mesmo número de roteamento. Ele informa à rede ACH para onde enviar o dinheiro; o número da conta informa a quem ele será enviado.

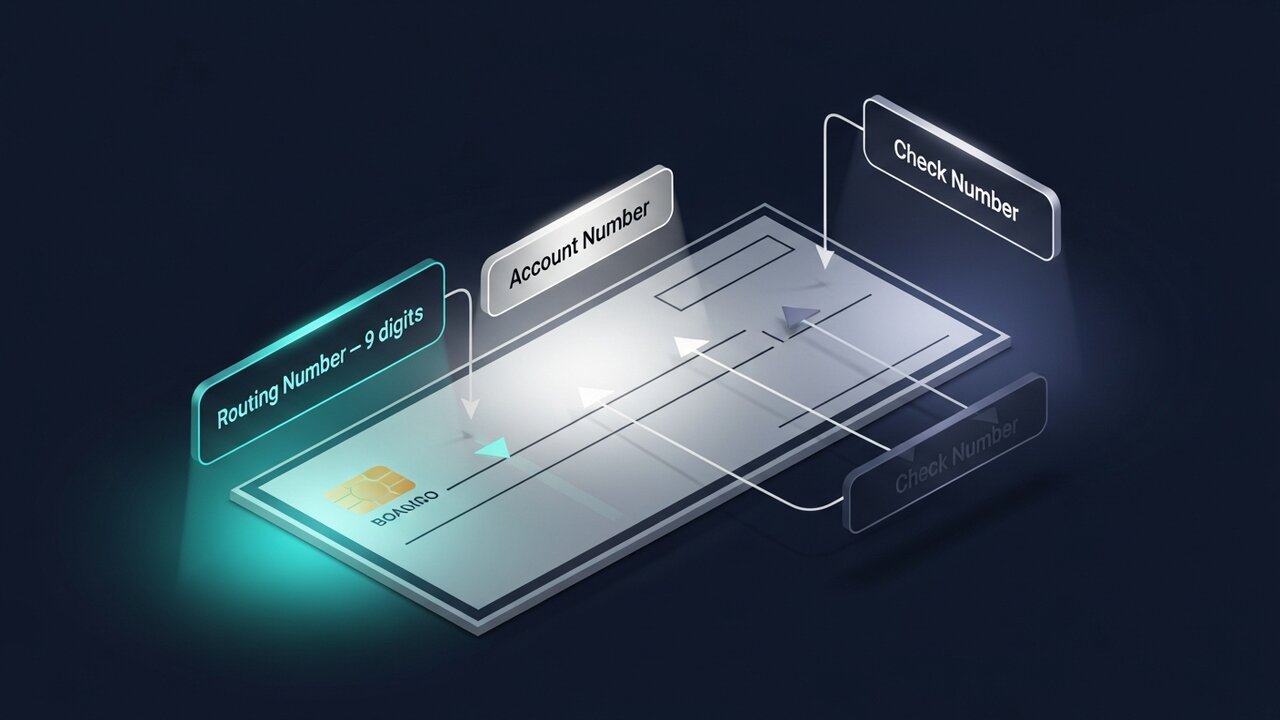

Número ACH vs. Número da conta

Esses dois números aparecem juntos em todos os cheques e formulários de depósito direto, e é por isso que são confundidos. Eles têm funções completamente diferentes.

O número de roteamento é o endereço do seu banco na rede. O número da conta é a sua caixa postal específica nesse endereço. Você precisa de ambos para enviar ou receber um pagamento ACH, e um sem o outro não funcionará.

| Recurso | Número de roteamento ACH | Número de conta |

|---|---|---|

| Comprimento | Sempre 9 dígitos | 8 a 17 dígitos (varia conforme o banco) |

| Exclusivo para | O banco ou agência | Sua conta individual |

| Compartilhado por | Todos os clientes desse banco | Só você |

| Propósito | Identifica a instituição financeira. | Identifica sua conta específica. |

| Localização no cheque | Canto inferior esquerdo | Centro-inferior |

| Mudanças quando? | Fusões ou reestruturações bancárias | Você abre uma nova conta. |

Em um cheque impresso, o número de roteamento é sempre o primeiro número no canto inferior esquerdo, antes do número da conta. Eles são separados por um símbolo especial (⑆). Conte da esquerda para a direita: os primeiros nove dígitos são o número de roteamento.

Número de roteamento ABA vs. Número de roteamento ACH

Os termos são usados de forma intercambiável e, na maioria das vezes, isso funciona bem. No entanto, existe uma distinção técnica importante a ser conhecida, e quando você compara ACH com ABA, a diferença reside no tipo de transação para a qual cada número foi projetado.

O número de roteamento ABA foi criado em 1910 para o processamento de cheques em papel. O número de roteamento ACH é a variante eletrônica usada para transações na rede ACH. Para a maioria dos bancos dos EUA, incluindo bancos comunitários e cooperativas de crédito, trata-se do mesmo número de 9 dígitos. Se o seu banco listar apenas um número de roteamento, esse único número de roteamento ABA também será usado como número de roteamento ACH.

É nos grandes bancos que a coisa complica. O Bank of America usa o código 021000322 para pagamentos eletrônicos ACH, mas o 026009593 para transferências eletrônicas nacionais. O Wells Fargo mantém diferentes números de roteamento ABA, dependendo do tipo de transação e, às vezes, do estado onde a conta foi aberta. Para comparar ACH e ABA em uma grande instituição, sempre pergunte qual número se aplica especificamente às transferências eletrônicas ACH.

Regra prática: quando um formulário solicitar um número de roteamento para depósito direto, folha de pagamento ou pagamento de contas online, use o número de roteamento ACH. Para transferência eletrônica, confirme o número de roteamento ABA específico para esse tipo de transferência com seu banco separadamente. Essa distinção entre ACH e ABA é uma das causas mais comuns de transferências mal direcionadas em grandes instituições.

Para que servem os números de roteamento ACH?

A rede ACH é a espinha dorsal do processamento de pagamentos diários nos EUA. Somente no primeiro trimestre de 2025, a rede processou 8,5 bilhões de pagamentos ACH. Seu número de roteamento ACH é necessário para:

- Depósito direto — os empregadores depositam a folha de pagamento diretamente nas contas dos funcionários; as agências governamentais usam o mesmo método para benefícios e restituições de impostos.

- Pagamento de contas online — serviços públicos, financiamento imobiliário e serviços de assinatura debitam os pagamentos da sua conta em uma programação definida.

- Transferências bancárias entre pessoas — movimentação de dinheiro entre contas em bancos diferentes.

- Pagamentos ACH empresariais — empresas que pagam fornecedores, contratados ou prestadores de serviços por meio de processamento em lote ACH.

- Débitos ACH recorrentes — qualquer pagamento automático que você tenha autorizado, desde mensalidades de academia até prêmios de seguro.

- Reembolsos do IRS — a maneira mais rápida de receber um reembolso de imposto é por meio de depósito direto ACH.

Cada uma dessas transações é uma transação ACH que exige tanto um número de roteamento bancário quanto um número de conta para ser concluída. Uma limitação se aplica a todas elas: o ACH é uma rede exclusiva dos EUA. Números de roteamento não têm validade fora dos Estados Unidos. Enviar dinheiro internacionalmente exige um sistema completamente diferente — códigos SWIFT para transferências eletrônicas, IBANs na Europa ou sistemas de pagamento alternativos.

Como encontrar seu número de roteamento ACH

Para encontrar os detalhes do número de roteamento ACH específicos da sua conta, existem cinco métodos confiáveis:

- Verifique a parte inferior de um cheque em papel — o número de 9 dígitos no canto inferior esquerdo, antes do número da sua conta, é o número de roteamento bancário. Essa é a fonte mais precisa, pois é impresso especificamente para o seu tipo de conta.

- Acesse o internet banking — a maioria dos bancos exibe o número de roteamento nos detalhes ou configurações da conta. Procure por "routing" ou "ABA" no rótulo.

- Consulte o site oficial do seu banco — os números de roteamento geralmente estão nas perguntas frequentes ou na central de ajuda. Grandes bancos listam vários números por estado, então confirme se você está consultando a região correta.

- Ligue para o serviço de atendimento ao cliente — se você não tiver certeza de qual número de roteamento se aplica ao seu tipo de transação, ligar é a opção mais segura. Os atendentes confirmam o número correto para ACH e para transferência eletrônica.

- Utilize a ferramenta de busca oficial da ABA — a American Bankers Association mantém um diretório público de números de roteamento bancário em routingnumbers.aba.com. Esta também é a maneira mais confiável de encontrar dados de roteamento ACH após uma fusão ou aquisição bancária.

Se o seu banco passou por uma fusão recentemente, o número de roteamento pode ter mudado. Em caso de dúvida sobre como encontrar os detalhes do número de roteamento ACH após a fusão, ligue para o banco antes de enviar qualquer formulário de depósito direto.

Número ACH vs. Número de roteamento para transferência bancária

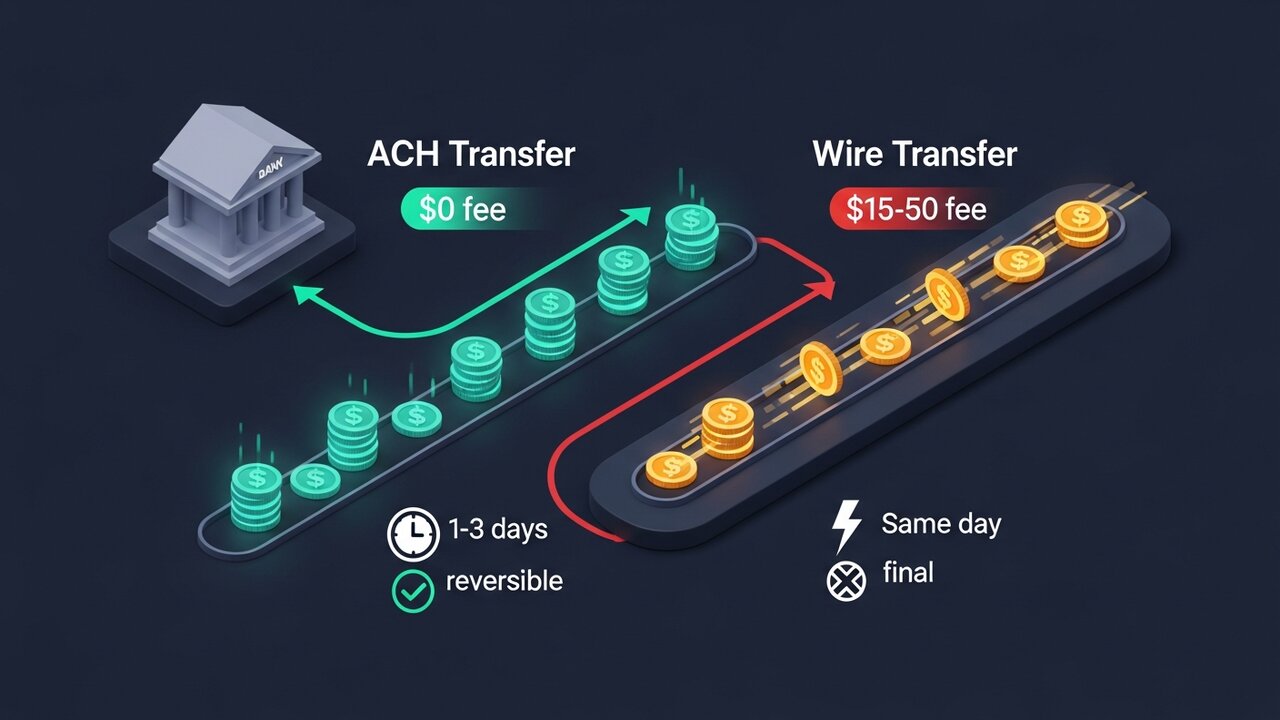

As transferências ACH e as transferências eletrônicas movimentam dinheiro entre contas bancárias, mas operam em redes diferentes, com velocidades, custos e regras distintas. Em alguns bancos, utilizam números de roteamento completamente diferentes.

A principal questão é o equilíbrio entre velocidade e custo. O ACH é mais lento, porém mais barato. As transferências bancárias chegam no mesmo dia, mas têm um custo adicional.

| Fator | Transferência ACH | Transferência bancária |

|---|---|---|

| Velocidade | 1 a 3 dias úteis (ACH no mesmo dia disponível) | No mesmo dia (nacional) |

| Custo | Grátis ou de US$ 1 a US$ 5 | US$ 15 a US$ 50 por transferência |

| Reversível | Sim, dentro de uma janela. | Não — final assim que enviado |

| Internacional | Somente nos EUA | Sim |

| Número de roteamento | Número de roteamento ACH | Número de roteamento do fio (pode ser diferente) |

| Ideal para | Folha de pagamento, contas, pagamentos recorrentes | Transferências pontuais de grande valor, fundos com prazo de validade curto. |

Para folha de pagamento ou pagamento automático de contas, o ACH é o padrão. Para fechar a compra de uma casa ou financiar algo que precisa ser entregue hoje, a transferência eletrônica é a ferramenta certa — mas confirme o número de roteamento da transferência eletrônica com seu banco separadamente, pois ele pode ser diferente do número de roteamento do ACH.

Erros comuns ao usar números ACH

A maioria das falhas em pagamentos ACH se deve a alguns erros previsíveis. Familiarizar-se com eles evita a espera de 1 a 3 dias enquanto uma transação ACH rejeitada é processada.

- Usar o número de roteamento de transferência eletrônica para uma transação ACH — em bancos com números diferentes — causa uma falha de roteamento ou envia o dinheiro para a fila de processamento errada.

- Inversão dos números de roteamento e de conta — colocar o número da conta no lugar do número de roteamento; a diferença de comprimento (9 dígitos em vez de 8 a 17) às vezes detecta isso, mas nem sempre.

- Usar um número de roteamento desatualizado após uma fusão — bancos que se fundiram geralmente mantêm os números antigos temporariamente antes de desativá-los; verifique qual é o número atual se o seu banco mudou de proprietário.

- Supondo que um único número de roteamento cubra todo o banco — só o Wells Fargo tem mais de uma dúzia, organizados por estado; usar o número da Califórnia para uma conta do Texas não funciona.

- Erro no dígito verificador — o dígito 9 realiza uma verificação matemática dos oito primeiros dígitos; um único erro de transcrição deve acionar um alerta de validação, mas somente se o sistema receptor o verificar.

Quando uma transação ACH falha devido a um número de roteamento incorreto, os fundos geralmente são devolvidos em 1 a 2 dias úteis. A rejeição gera um código de retorno que indica o que deu errado. A maioria dos pagamentos ACH com falha pode ser corrigida — identificar o erro antes de reenviar a transação é fundamental.

Pagamentos ACH e transferências internacionais

Os pagamentos ACH funcionam apenas nos Estados Unidos. Enviar dinheiro para alguém em outro país ou receber um pagamento de um cliente no exterior coloca você fora do escopo do ACH. O número de roteamento do seu banco é irrelevante para essas transações.

As opções tradicionais para transações internacionais são as transferências bancárias SWIFT (usando códigos SWIFT e IBANs) ou serviços como Wise e PayPal, que utilizam redes de pagamento locais. Nenhuma delas é gratuita. As transferências SWIFT geralmente custam entre US$ 20 e US$ 50 por transação, além da taxa de conversão de moeda, e mesmo os serviços "sem taxas" incluem sua margem na taxa de câmbio.

Os pagamentos em criptomoedas dispensam completamente o número de roteamento e a infraestrutura de processamento de pagamentos. Sem número ACH, sem código SWIFT, sem IBAN — apenas um endereço de carteira. A liquidação leva minutos em vez de dias, e as taxas são uma fração dos custos de transferência bancária.

Para empresas que recebem pagamentos internacionais regularmente, a Plisio oferece uma solução prática: aceitar Bitcoin, Ethereum, USDT, USDC e mais de 20 outros ativos digitais no momento do pagamento, com taxas de transação a partir de 0,5% e sem risco de estorno.

Conclusão

O significado do número ACH se resume a uma função: identificar seu banco na rede de pagamentos eletrônicos dos EUA. Nove dígitos, os mesmos para todos os clientes da sua instituição, que indicam ao sistema para onde encaminhar depósitos diretos, pagamentos de contas e transferências, enquanto o número da sua conta cuida do restante.

Para operações bancárias cotidianas nos EUA, o número de roteamento bancário é algo que você configura uma vez e raramente revisa. Ele se torna mais importante em momentos cruciais: o primeiro depósito direto do salário, um novo pagamento recorrente, uma restituição de imposto que precisa ser recebida. Certifique-se de que os dígitos estejam corretos, confirme se você está usando o número de roteamento ACH em vez de um código de transferência eletrônica e verifique novamente após qualquer fusão bancária.

Quando as transações ACH não são uma opção — pagamentos internacionais, negócios transfronteiriços, qualquer coisa que não possa esperar os 1 a 3 dias padrão — as transferências bancárias ou as redes de pagamento com criptomoedas suprem essa necessidade. Para qualquer empresa que processe pagamentos internacionais, o significado do número ACH atinge um limite intransponível, e as alternativas começam a parecer muito mais práticas.