Значение номера ACH: объяснение маршрутных номеров

Вы настраиваете прямой перевод средств на новую работу или оплачиваете счет онлайн, и в форме запрашивается маршрутный номер ACH. Если вам никогда раньше не приходилось его заполнять, этот запрос может вас ошеломить. Значение номера ACH довольно простое: это 9-значный код, который идентифицирует ваш банк в сети автоматизированной клиринговой палаты (ACH), системе, которая переводит деньги между банковскими счетами в США электронным способом. Это не номер вашего счета. Он не меняется от человека к человеку в одном и том же банке. Точное знание того, что это за номер, где его найти и когда использовать, предотвращает ошибки при платежах, которые задерживают зачисление средств на несколько дней.

В этом руководстве рассматривается, что такое маршрутные номера ACH, как они структурированы, чем отличаются от номеров счетов и кодов банковских переводов, а также что делать, если ACH вообще не работает.

Что такое номер ACH?

ACH расшифровывается как Automated Clearing House (Автоматизированная клиринговая палата) — американская электронная платежная сеть, обрабатывающая прямые депозиты, платежи по счетам и межбанковские переводы. Номер ACH — это 9-значный банковский маршрутный номер, присваиваемый каждому финансовому учреждению Американской банковской ассоциацией. Эта система существует с 1910 года. Понимание значения номера ACH наиболее важно при настройке системы начисления заработной платы, осуществлении платежей ACH или авторизации регулярных списаний.

Каждая цифра в этой 9-значной строке выполняет определённую функцию:

- Цифры 1–2: Укажите округ Федеральной резервной системы, где находится главный офис банка.

- Цифры 3–4: указывают конкретный центр обработки данных Федеральной резервной системы.

- Цифры 5–8: уникальный идентификатор банка в пределах его округа Федеральной резервной системы.

- Цифра 9: контрольная цифра, вычисляемая математически из первых восьми цифр для выявления ошибок транскрипции.

Номера маршрутизации ACH для электронных переводов обычно начинаются с цифр в диапазоне 61–72. Традиционные номера маршрутизации ABA для бумажных чеков начинаются с 01–12. Большинство банков используют один и тот же номер для обоих типов переводов, хотя некоторые крупные учреждения хранят их раздельно.

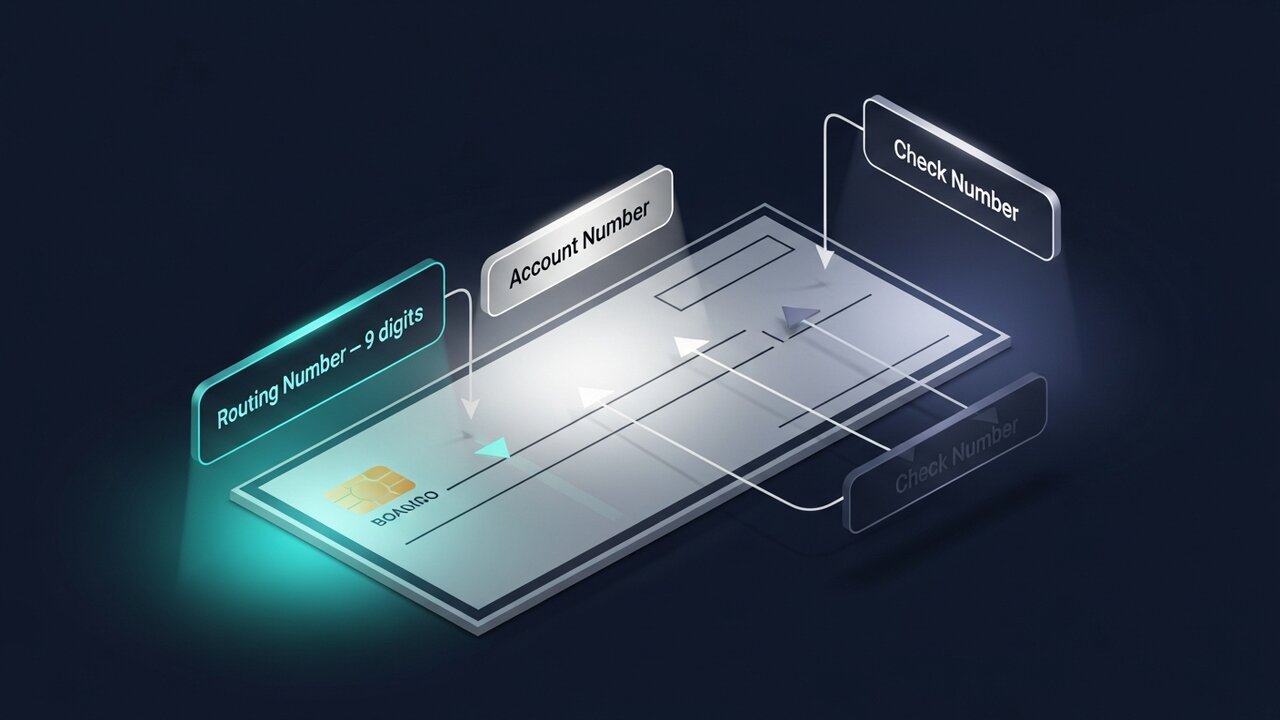

Этот номер идентифицирует ваш банк, а не вас. У каждого клиента нью-йоркского отделения Chase один и тот же маршрутный номер. Он сообщает сети ACH, куда отправлять деньги; номер счета сообщает, кто их получит.

Номер ACH против номера счета

Эти два числа встречаются вместе на каждом чеке и каждой форме для прямого зачисления средств, поэтому их и путают. Они служат совершенно разным целям.

Маршрутный номер — это адрес вашего банка в сети. Номер счета — это ваш конкретный почтовый ящик по этому адресу. Для отправки или получения платежа ACH необходимы оба параметра, и один без другого не сработает.

| Особенность | Номер маршрутизации ACH | Номер счета |

|---|---|---|

| Длина | Всегда 9 цифр | 8–17 цифр (зависит от банка) |

| Уникальный для | Банк или отделение | Ваш индивидуальный аккаунт |

| Поделился | Все клиенты этого банка | Только ты |

| Цель | Определяет финансовое учреждение | Идентифицирует вашу конкретную учетную запись |

| Местоположение указано в проверке | Нижний левый угол | Центральная нижняя часть |

| Когда произойдут изменения? | Слияния или реструктуризация банков | Вы открываете новый счет |

На бумажном чеке маршрутный номер всегда является первой цифрой в левом нижнем углу, перед номером счета. Они разделены специальным символом (⑆). Считайте слева направо: первые девять цифр — это маршрутный номер.

Номер маршрутизации ABA против номера маршрутизации ACH

Эти термины часто используются как синонимы, и в большинстве случаев это нормально. Однако есть техническое различие, которое стоит знать, и при сравнении ACH и ABA разница сводится к тому, для какого типа транзакций был разработан каждый номер.

Номер маршрутизации ABA был создан в 1910 году для обработки бумажных чеков. Номер маршрутизации ACH — это электронный вариант, используемый для транзакций в сети ACH. Для большинства банков США, включая местные банки и кредитные союзы, это один и тот же 9-значный номер. Если ваш банк указывает только один номер маршрутизации, этот единственный номер маршрутизации ABA одновременно является номером маршрутизации ACH.

В крупных банках ситуация усложняется. Bank of America использует код 021000322 для электронных платежей ACH, но 026009593 для внутренних банковских переводов. Wells Fargo использует разные коды маршрутизации ABA в зависимости от типа транзакции, а иногда и от штата, где был открыт счет. При сравнении кодов ACH и ABA в крупном банке всегда уточняйте, какой именно номер используется для электронных переводов ACH.

Практическое правило: если в форме запрашивается маршрутный номер для прямого зачисления средств, выплаты заработной платы или онлайн-оплаты счетов, используйте маршрутный номер ACH. Для банковского перевода уточните конкретный маршрутный номер ABA в вашем банке отдельно. Это различие между ACH и ABA является одной из наиболее распространенных причин ошибочных переводов в крупных учреждениях.

Для чего используются номера маршрутизации ACH?

Сеть ACH является основой повседневной обработки платежей в США. Только в первом квартале 2025 года сеть обработала 8,5 миллиардов платежей ACH. Ваш маршрутный номер ACH необходим для:

- Прямой перевод заработной платы — работодатели перечисляют заработную плату непосредственно на счета сотрудников; государственные учреждения используют тот же способ для выплаты пособий и возврата налогов.

- Онлайн-оплата счетов — коммунальные услуги, ипотечные кредиты и подписные сервисы списывают платежи с вашего счета по установленному графику.

- Банковские переводы между физическими лицами — перемещение денег между счетами в разных банках.

- Платежи ACH для бизнеса — компании, осуществляющие платежи поставщикам, подрядчикам или подрядчикам посредством пакетной обработки платежей ACH.

- Регулярные платежи через ACH — любые авторизованные вами автоматические платежи, от оплаты абонементов в спортзал до страховых взносов.

- Возврат налогов от IRS — самый быстрый способ получить возврат налогов — это прямой перевод через ACH.

Каждая из этих транзакций осуществляется через систему ACH и требует для завершения как банковского маршрутного номера, так и номера счета. Для всех них действует одно жесткое ограничение: ACH — это сеть, работающая только в США. Маршрутные номера ничего не значат за пределами Соединенных Штатов. Для отправки денег за границу требуется совершенно другая система — SWIFT-коды для банковских переводов, IBAN в Европе или альтернативные платежные системы.

Как найти свой маршрутный номер ACH

Чтобы узнать точные данные номера маршрутизации ACH, относящиеся именно к вашему счету, можно использовать пять надежных методов:

- Проверьте нижнюю часть бумажного чека — девятизначное число в левом нижнем углу, перед номером вашего счета, — это банковский маршрутный номер. Это наиболее точный источник, поскольку он напечатан для вашего конкретного типа счета.

- Войдите в свой онлайн-банкинг — в большинстве банков маршрутный номер отображается в разделе сведений о счете или настроек. Найдите в названии слово «маршрутизация» или «ABA».

- Проверьте официальный сайт вашего банка — коды маршрутизации обычно находятся в разделе часто задаваемых вопросов или в справочном центре. Крупные банки указывают несколько номеров в зависимости от штата, поэтому убедитесь, что вы смотрите на правильный регион.

- Позвоните в службу поддержки клиентов — если вы не уверены, какой маршрутный номер соответствует вашему типу транзакции, звонок — самый безопасный вариант. Представители службы поддержки подтвердят правильный номер для ACH-перевода и банковского перевода.

- Воспользуйтесь официальным инструментом поиска ABA — Американская банковская ассоциация ведет общедоступный справочник банковских маршрутных номеров по адресу routingnumbers.aba.com. Это также самый надежный способ найти данные о маршрутных номерах ACH после слияния или поглощения банков.

Если ваш банк недавно слился с другим, его маршрутный номер мог измениться. Если вы сомневаетесь, как найти данные маршрутного номера после слияния, позвоните в банк, прежде чем подавать заявку на прямой депозит.

Номер ACH против маршрутного номера банковского перевода

И банковские переводы ACH, и обычные банковские переводы позволяют переводить деньги между банковскими счетами, но они работают в разных сетях, имеют разную скорость, стоимость и правила. В некоторых банках используются совершенно разные маршрутные номера.

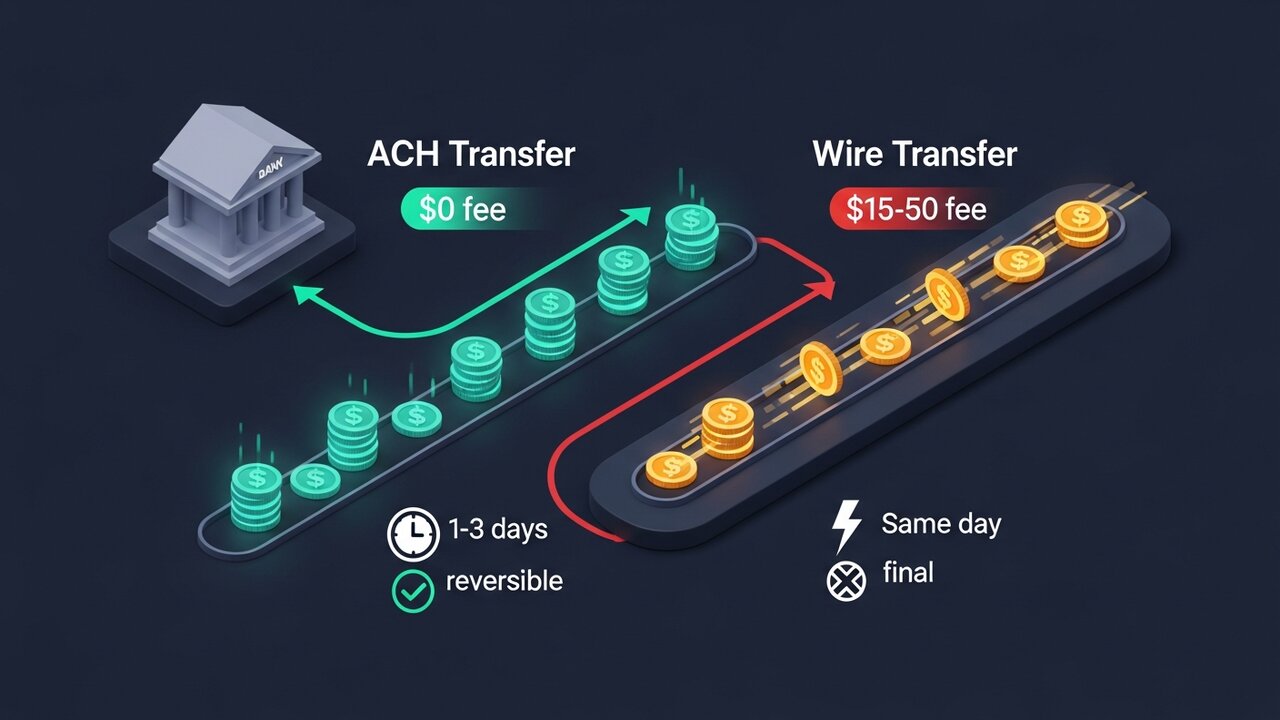

Главный компромисс — это соотношение скорости и стоимости. ACH-переводы медленнее, но дешевле. Банковские переводы доставляются в тот же день, но за это приходится платить.

| Фактор | ACH-перевод | Телеграфный перевод |

|---|---|---|

| Скорость | 1–3 рабочих дня (возможна оплата через ACH в тот же день) | В тот же день (внутри страны) |

| Расходы | Бесплатно или от 1 до 5 долларов. | 15–50 долларов за перевод |

| Обратимый | Да, в пределах окна. | Нет — окончательный вариант после отправки. |

| Международный | Только для США | Да |

| Номер маршрутизации | номер маршрутизации ACH | Номер маршрутизации провода (может отличаться) |

| Лучше всего подходит для | Расчет заработной платы, оплата счетов, регулярные платежи | Крупные разовые переводы, средства, требующие оперативного реагирования |

Для выплаты заработной платы или автоматической оплаты счетов по умолчанию используется ACH. Для завершения сделки по покупке дома или финансирования чего-либо, что должно поступить сегодня, подойдет банковский перевод — но уточните маршрутный номер для банковского перевода отдельно в своем банке, поскольку он может отличаться от маршрутного номера для ACH.

Распространенные ошибки при использовании номеров ACH.

Большинство сбоев при ACH-платежах связаны с несколькими предсказуемыми ошибками. Ознакомление с ними позволит избежать ожидания в течение 1–3 дней, пока отклоненная ACH-транзакция будет возвращена.

- Использование номера маршрутизации банковского перевода для транзакции ACH — в банках с отдельными номерами это приводит к ошибке маршрутизации или отправке денег в неправильную очередь обработки.

- Перестановка номеров маршрутизации и счета — размещение номера счета на месте номера маршрутизации; разница в длине (9 против 8–17 цифр) иногда позволяет это обнаружить, но не всегда.

- Использование устаревшего маршрутного номера после слияния — банки, которые объединились, часто временно сохраняют старые номера, прежде чем вывести их из обращения; проверьте актуальный номер, если ваш банк сменил владельца.

- Предположим, что один маршрутный номер охватывает весь банк — только у Wells Fargo их более десятка, сгруппированных по штатам; использование калифорнийского номера для счета в Техасе не сработает.

- Неправильная контрольная цифра — цифра 9 является математической проверкой первых восьми; одна ошибка транскрипции должна вызвать срабатывание флага проверки, но только если принимающая система его проверит.

Если транзакция ACH не удается из-за неверного номера маршрутизации, средства обычно возвращаются в течение 1–2 рабочих дней. При отклонении генерируется код возврата, указывающий на причину ошибки. Большинство неудачных платежей ACH можно исправить — ключевым шагом является выявление ошибки до повторной отправки.

Платежи ACH и международные переводы

Платежи ACH работают только в пределах Соединенных Штатов. Отправка денег кому-либо в другую страну или получение платежа от клиента за границей выходит за рамки возможностей ACH. Ваш банковский маршрутный номер не имеет значения для этих транзакций.

Традиционные международные способы оплаты включают банковские переводы SWIFT (с использованием кодов SWIFT и IBAN) или потребительские сервисы, такие как Wise и PayPal, которые используют местные платежные сети. Ни один из них не является бесплатным. Стоимость банковских переводов SWIFT обычно составляет от 20 до 50 долларов США за перевод плюс комиссия за конвертацию валюты, и даже «бесплатные» сервисы включают свою комиссию в обменный курс.

Криптовалютные платежи полностью обходят стороной номер маршрутизации и инфраструктуру обработки платежей. Нет номера ACH, нет кода SWIFT, нет IBAN — только адрес кошелька. Расчеты занимают минуты, а не дни, а комиссии составляют лишь малую часть стоимости банковских переводов.

Для компаний, регулярно получающих трансграничные платежи, Plisio предлагает практичное решение: прием Bitcoin, Ethereum, USDT, USDC и более 20 других цифровых активов при оформлении заказа с комиссией за транзакцию от 0,5% и без риска возврата платежей.

Заключение

Номер ACH выполняет одну функцию: идентифицирует ваш банк в американской сети электронных платежей. Девять цифр, одинаковых для всех клиентов вашего учреждения, указывают системе, куда направлять прямые депозиты, платежи по счетам и переводы, а номер вашего счета обрабатывает все остальное.

В повседневной банковской практике в США банковский маршрутный номер — это то, что вы настраиваете один раз и редко к нему возвращаетесь. Он имеет наибольшее значение в критических ситуациях: первый прямой перевод заработной платы, новый регулярный платеж, возврат налогов, на который нужно куда-то перевести деньги. Убедитесь, что цифры указаны правильно, что вы используете маршрутный номер ACH, а не код банковского перевода, и проверяйте это после любого слияния банков.

Когда транзакции ACH недоступны — международные платежи, трансграничная торговля, все, что не может ждать стандартные 1–3 дня — банковские переводы или криптовалютные платежные системы заполняют этот пробел. Для любого бизнеса, обрабатывающего платежи через границы, значение номера ACH достигает жесткого предела, и альтернативы начинают выглядеть гораздо более практичными.