ACH Numarasının Anlamı: Yönlendirme Numaraları Açıklandı

Yeni bir iş için otomatik ödeme talimatı veriyorsunuz veya çevrimiçi bir fatura ödüyorsunuz ve formda ACH yönlendirme numarası isteniyor. Daha önce hiç böyle bir numara doldurmadıysanız, bu istek sizi durdurabilir. ACH numarasının anlamı basittir: ABD banka hesapları arasında elektronik olarak para transferi yapan sistem olan Otomatik Takas Merkezi (ACH) ağında bankanızı tanımlayan 9 haneli bir koddur. Hesap numaranız değildir. Aynı bankada bile kişiden kişiye değişmez. Tam olarak ne olduğunu, nerede bulunacağını ve ne zaman kullanılacağını bilmek, para yatırma işlemlerini günlerce geciktiren ödeme hatalarını önler.

Bu kılavuz, ACH yönlendirme numaralarının ne olduğunu, nasıl yapılandırıldığını, hesap numaralarından ve havale kodlarından nasıl farklı olduğunu ve ACH hiç çalışmadığında ne yapılması gerektiğini açıklamaktadır.

ACH Numarası Nedir?

ACH, ABD'de doğrudan para yatırma, fatura ödemeleri ve bankalar arası transferleri işleyen elektronik ödeme ağı olan Otomatik Takas Merkezi'nin kısaltmasıdır. ACH numarası, Amerikan Bankacılar Birliği tarafından her finans kuruluşuna atanan 9 haneli bir banka yönlendirme numarasıdır ve bu sistem 1910 yılına kadar uzanmaktadır. ACH numarasının anlamını anlamak, özellikle maaş bordrosu oluştururken, ACH ödemeleri yaparken veya tekrarlayan borçlandırmaları yetkilendirirken büyük önem taşır.

Bu 9 haneli sayı dizisindeki her rakamın belirli bir işlevi vardır:

- 1-2. Rakamlar: Bankanın ana ofisinin bulunduğu Federal Rezerv bölgesini belirleyin.

- 3-4. rakamlar: Federal Rezerv'in belirli işlem merkezini belirtir.

- 5-8. rakamlar: Bankanın Federal Rezerv bölgesindeki benzersiz tanımlayıcısı

- 9. Rakam: Yazım hatalarını yakalamak için ilk sekiz rakamdan matematiksel olarak hesaplanan bir kontrol rakamı.

Elektronik transferler için ACH yönlendirme numaraları genellikle 61-72 aralığındaki rakamlarla başlar. Geleneksel ABA kağıt çek yönlendirme numaraları ise 01-12 ile başlar. Çoğu banka her ikisi için de aynı numarayı kullanırken, bazı büyük kurumlar bunları ayrı tutar.

Bu numara sizi değil, bankanızı tanımlar. Chase'in New York şubesindeki her müşteri aynı yönlendirme numarasını paylaşır. Bu numara, ACH ağına paranın nereye gönderileceğini söyler; hesap numarası ise parayı kimin alacağını belirtir.

ACH Numarası ve Hesap Numarası Arasındaki Fark

Bu iki sayı her çekte ve her otomatik ödeme formunda birlikte göründüğü için karıştırılıyorlar. Tamamen farklı amaçlara hizmet ediyorlar.

Yönlendirme numarası, bankanızın ağdaki adresidir. Hesap numarası ise bu adresteki belirli posta kutunuzdur. ACH ödemesi göndermek veya almak için her ikisine de ihtiyacınız vardır; biri olmadan diğeri çalışmaz.

| Özellik | ACH Yönlendirme Numarası | Hesap Numarası |

|---|---|---|

| Uzunluk | Her zaman 9 rakam | 8-17 rakam (bankaya göre değişir) |

| Eşsizdir | banka veya şube | Bireysel hesabınız |

| Paylaşan | O bankadaki tüm müşteriler | Sadece sen |

| Amaç | Finans kuruluşunu tanımlar. | Hesabınızı tanımlar. |

| Kontrol noktasındaki konum | Sol alt | Orta alt |

| Değişiklikler ne zaman? | Banka birleşmeleri veya yeniden yapılanmaları | Yeni bir hesap açıyorsunuz. |

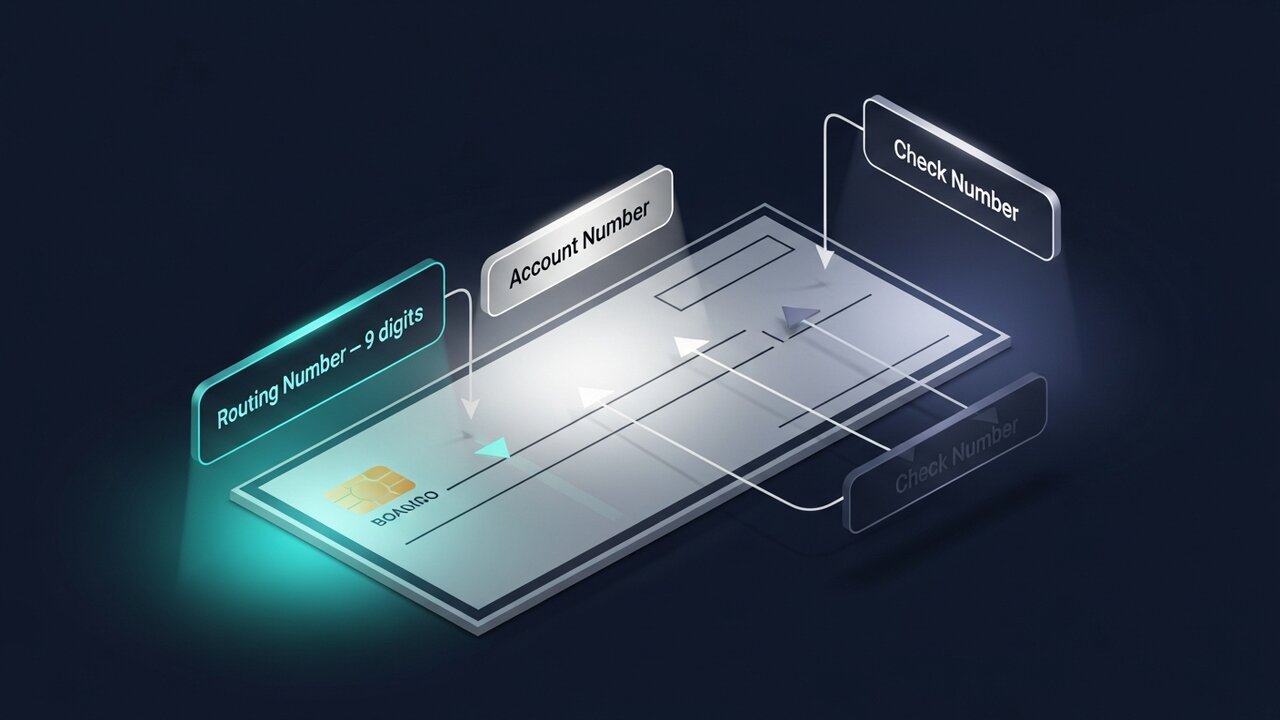

Kağıt çeklerde, yönlendirme numarası her zaman hesap numarasından önce, sol alt köşedeki ilk rakamdır. Bunlar özel bir sembolle (⑆) ayrılır. Soldan sağa doğru sayarsak: ilk dokuz rakam yönlendirme numarasıdır.

ABA Yönlendirme Numarası ile ACH Yönlendirme Numarası Arasındaki Fark

Bu terimler birbirinin yerine kullanılıyor ve çoğu zaman bu sorun yaratmıyor. Ancak bilinmesi gereken teknik bir ayrım var ve ACH ile ABA'yı karşılaştırırken, fark her bir numaranın hangi işlem türü için tasarlandığına dayanıyor.

ABA yönlendirme numarası, kağıt çeklerin işlenmesi için 1910 yılında oluşturulmuştur. ACH yönlendirme numarası ise ACH ağındaki işlemler için kullanılan elektronik varyantıdır. Topluluk bankaları ve kredi birlikleri de dahil olmak üzere çoğu ABD bankası için bunlar aynı 9 haneli numaradır. Bankanız yalnızca bir yönlendirme numarası listeliyorsa, bu tek ABA yönlendirme numarası aynı zamanda ACH yönlendirme numarası olarak da kullanılır.

Büyük bankalar işin karmaşıklaştığı yerlerdir. Bank of America, ACH elektronik ödemeleri için 021000322 numarasını kullanırken, yurt içi havale işlemleri için 026009593 numarasını kullanır. Wells Fargo, işlem türüne ve bazen de hesabın açıldığı eyalete bağlı olarak farklı ABA yönlendirme numaraları kullanır. Büyük bir kurumda ACH ve ABA karşılaştırması için, her zaman hangi numaranın özellikle elektronik ACH transferleri için geçerli olduğunu sorun.

Pratik kural: Doğrudan para yatırma, maaş ödemesi veya çevrimiçi fatura ödeme için bir formda yönlendirme numarası isteniyorsa, ACH yönlendirme numarasını kullanın. Havale için, havaleye özel ABA yönlendirme numarasını bankanızla ayrıca teyit edin. Bu ACH ve ABA ayrımı, büyük kurumlarda yanlış yönlendirilmiş havalelerin en yaygın nedenlerinden biridir.

ACH yönlendirme numaraları ne için kullanılır?

ACH ağı, ABD'deki günlük ödeme işlemlerinin omurgasını oluşturmaktadır. Ağ, yalnızca 2025 yılının ilk çeyreğinde 8,5 milyar ACH ödemesini işledi. ACH yönlendirme numaranız şu amaçlarla gereklidir:

- Doğrudan ödeme — işverenler maaşları doğrudan çalışanların hesaplarına yatırır; devlet kurumları da aynı yöntemi sosyal yardımlar ve vergi iadeleri için kullanır.

- Çevrimiçi fatura ödeme — elektrik, su, doğalgaz gibi hizmetler, konut kredisi veren kuruluşlar ve abonelik hizmetleri, belirlenmiş bir programa göre hesabınızdan ödemeleri otomatik olarak çeker.

- Kişiden kişiye banka havaleleri — farklı bankalardaki hesaplar arasında para transferi

- Kurumsal ACH ödemeleri — şirketlerin ACH toplu işleme yöntemiyle satıcılara, yüklenicilere veya tedarikçilere yaptığı ödemeler.

- Tekrarlayan ACH ödemeleri — spor salonu üyeliklerinden sigorta primlerine kadar yetkilendirdiğiniz tüm otomatik ödemeler.

- IRS iadeleri — vergi iadesini almanın en hızlı yolu ACH doğrudan para transferidir.

Bunların her biri, tamamlanması için hem banka yönlendirme numarası hem de hesap numarası gerektiren bir ACH işlemidir. Hepsi için geçerli olan bir sınırlama vardır: ACH yalnızca ABD'ye özgü bir ağdır. Yönlendirme numaraları Amerika Birleşik Devletleri dışında hiçbir anlam ifade etmez. Uluslararası para göndermek tamamen farklı bir sistem gerektirir: havale işlemleri için SWIFT kodları, Avrupa'da IBAN'lar veya alternatif ödeme kanalları.

ACH Yönlendirme Numaranızı Nasıl Bulabilirsiniz?

Hesabınıza özel ACH yönlendirme numarası bilgilerini bulmak için beş yöntem güvenilir bir şekilde çalışır:

- Çekinizin alt kısmını kontrol edin ; hesap numaranızdan önce, sol alt köşede yer alan 9 haneli numara, banka yönlendirme numarasıdır. Bu numara, sizin hesap türünüze özel olarak basıldığı için en doğru bilgi kaynağıdır.

- İnternet bankacılığınıza giriş yapın — çoğu banka yönlendirme numarasını hesap ayrıntıları veya ayarlar bölümünde gösterir. Etikette "routing" veya "ABA" ifadesini arayın.

- Bankanızın resmi web sitesini kontrol edin ; yönlendirme numaraları genellikle SSS veya yardım merkezinde bulunur. Büyük bankalar eyaletlere göre birden fazla numara listeler, bu nedenle doğru bölgeye baktığınızdan emin olun.

- Müşteri hizmetlerini arayın — işlem türünüz için hangi yönlendirme numarasının geçerli olduğundan emin değilseniz, aramak en güvenli seçenektir. Müşteri temsilcileri, ACH ve havale için doğru numarayı teyit edecektir.

- Amerikan Bankacılar Birliği'nin (ABA) resmi arama aracını kullanın ; ABA, routingnumbers.aba.com adresinde halka açık bir banka yönlendirme numarası dizini işletmektedir. Bu aynı zamanda bir banka birleşmesi veya devralmasından sonra ACH yönlendirme numarası verilerini bulmanın en güvenilir yoludur.

Eğer bankanız yakın zamanda birleşme geçirdiyse, yönlendirme numarası değişmiş olabilir. Birleşme sonrası ACH yönlendirme numarası bilgilerini nasıl bulacağınızdan emin değilseniz, herhangi bir doğrudan para yatırma formu göndermeden önce bankayı arayın.

ACH Numarası ve Havale Yönlendirme Numarası Arasındaki Fark

ACH transferleri ve havale transferleri, her ikisi de banka hesapları arasında para transferi sağlar, ancak farklı hızlarda, maliyetlerde ve kurallarda çalışan farklı ağlar üzerinde işlem görürler. Bazı bankalarda ise tamamen farklı yönlendirme numaraları kullanılır.

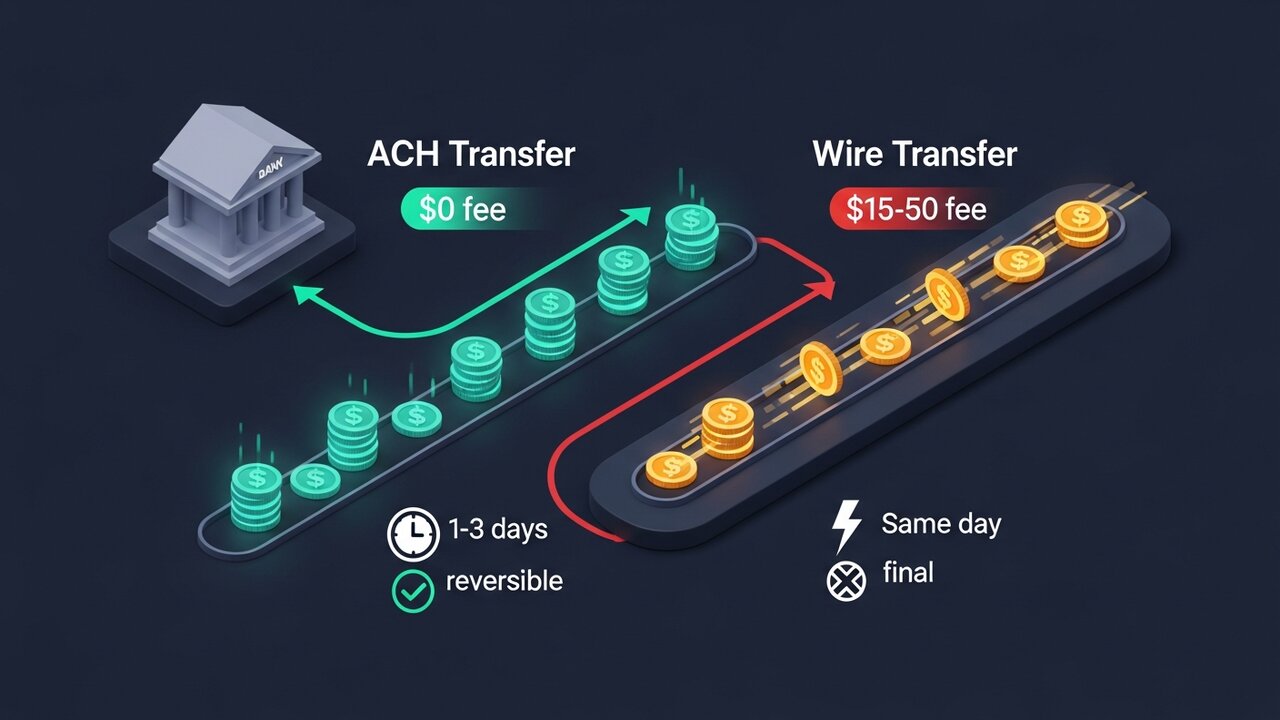

Hız ve maliyet arasındaki temel denge noktasıdır. ACH daha yavaş ama daha ucuzdur. Kablolu posta aynı gün ulaşır ancak bir bedeli vardır.

| Faktör | ACH Transfer | Elektronik transfer |

|---|---|---|

| Hız | 1-3 iş günü (aynı gün ACH ödeme seçeneği mevcuttur) | Aynı gün (yurt içi) |

| Maliyet | Ücretsiz veya 1-5 dolar arası | Transfer başına 15-50 dolar |

| Tersine çevrilebilir | Evet, belirli bir zaman dilimi içinde. | Hayır — gönderildikten sonra son hali verilecek. |

| Uluslararası | Sadece ABD | Evet |

| Yönlendirme numarası | ACH yönlendirme numarası | Kablo yönlendirme numarası (farklı olabilir) |

| En iyisi | Maaş ödemeleri, faturalar, düzenli ödemeler | Büyük tek seferlik transferler, zamana duyarlı fonlar |

Maaş ödemeleri veya otomatik fatura ödemeleri için varsayılan yöntem ACH'dir. Ev satın alma veya bugün teslim edilmesi gereken bir şeyin finansmanı için ise banka havalesi doğru araçtır; ancak banka havalesi yönlendirme numarasını bankanızla ayrıca teyit edin, çünkü bu numara ACH yönlendirme numarasından farklı olabilir.

ACH Numaralarını Kullanırken Yapılan Sık Hatalar

ACH ödeme başarısızlıklarının çoğu, birkaç öngörülebilir hatadan kaynaklanır. Bu hataları bilmek, reddedilen bir ACH işleminin geri dönmesi için gereken 1-3 günlük bekleme süresini ortadan kaldırır.

- ACH işlemi için havale yönlendirme numarasını kullanmak (ayrı numaralar kullanan bankalarda bu, yönlendirme hatasına neden olur veya parayı yanlış işlem kuyruğuna gönderir)

- Yönlendirme ve hesap numaralarının yer değiştirmesi — yönlendirme numarasının yerine hesap numarasının yazılması; uzunluk farkı (9'a karşı 8-17 hane) bazen bunu fark ettirir, ancak her zaman değil.

- Birleşme sonrasında güncel olmayan bir yönlendirme numarası kullanmak — birleşen bankalar genellikle eski numaraları geçici olarak kullanmaya devam eder ve daha sonra bunları kullanımdan kaldırır; bankanız el değiştirdiyse güncel numarayı kontrol edin.

- Tüm bankayı kapsayan tek bir yönlendirme numarası olduğunu varsayarsak (Wells Fargo'nun bile eyaletlere göre düzenlenmiş bir düzineden fazla yönlendirme numarası var); Teksas hesabı için Kaliforniya numarasını kullanmak başarısız olur.

- Kontrol basamağını yanlış girmek — 9. basamak ilk sekiz basamağın matematiksel bir kontrolüdür; tek bir yazım hatası doğrulama bayrağını tetiklemelidir, ancak yalnızca alıcı sistem bunu kontrol ederse.

Yanlış yönlendirme numarası nedeniyle bir ACH işlemi başarısız olduğunda, fonlar genellikle 1-2 iş günü içinde geri döner. Reddedilme, neyin yanlış gittiğini gösteren bir dönüş kodu oluşturur. Başarısız ACH ödemelerinin çoğu düzeltilebilir; yeniden göndermeden önce hatayı yakalamak en önemli adımdır.

ACH Ödemeleri ve Uluslararası Transferler

ACH ödemeleri yalnızca Amerika Birleşik Devletleri içinde çalışır. Başka bir ülkedeki birine para göndermek veya yurt dışındaki bir müşteriden ödeme almak, ACH'nin işleyebileceği kapsamın dışındadır. Banka yönlendirme numaranız bu işlemlerle ilgili değildir.

Geleneksel uluslararası ödeme seçenekleri arasında SWIFT havaleleri (SWIFT kodları ve IBAN'lar kullanılarak) veya yerel ödeme ağları üzerinden yönlendirme yapan Wise ve PayPal gibi tüketici hizmetleri yer almaktadır. Bunların hiçbiri ücretsiz değildir. SWIFT havaleleri genellikle transfer başına 20-50 dolar artı döviz çevrim farkı tutarındadır ve "ücretsiz" hizmetler bile kar marjlarını döviz kuruna dahil eder.

Kripto para ödemeleri, yönlendirme numarası ve ödeme işleme altyapısını tamamen atlar. ACH numarası yok, SWIFT kodu yok, IBAN yok; sadece cüzdan adresi var. Ödeme günler yerine dakikalar içinde gerçekleşir ve ücretler havale masraflarının çok küçük bir kısmını oluşturur.

Sınır ötesi ödemeleri düzenli olarak alan işletmeler için Plisio pratik bir çözüm sunuyor: Bitcoin, Ethereum, USDT, USDC ve 20'den fazla diğer dijital varlığı ödeme sırasında %0,5'ten başlayan işlem ücretleriyle ve geri ödeme riski olmadan kabul edin.

Çözüm

ACH numarasının anlamı tek bir fonksiyona dayanır: ABD elektronik ödeme ağında bankanızı tanımlamak. Kurumunuzdaki her müşteri için aynı olan dokuz rakam, sisteme doğrudan para yatırma, fatura ödemeleri ve transferlerin nereye yönlendirileceğini söylerken, hesap numaranız geri kalanını halleder.

Günlük ABD bankacılığı işlemlerinde, banka yönlendirme numarası bir kez ayarlanır ve nadiren tekrar kontrol edilir. En çok önemli anlarda önem kazanır: ilk maaş doğrudan ödemesi, yeni bir düzenli ödeme, bir yere ulaşması gereken vergi iadesi. Rakamları doğru girin, havale kodu yerine ACH yönlendirme numarasını kullandığınızdan emin olun ve herhangi bir banka birleşmesinden sonra doğrulama yapın.

ACH işlemleri bir seçenek olmadığında — uluslararası ödemeler, sınır ötesi ticaret, standart 1-3 günlük bekleme süresini bekleyemeyen her şey — banka havaleleri veya kripto para ödeme ağları devreye giriyor. Sınır ötesi ödeme işlemleri yapan herhangi bir işletme için, ACH numarasının anlamı bir sınıra ulaşıyor ve alternatifler çok daha pratik görünmeye başlıyor.