Banka Yönlendirme Numarası Nedir? Kullanım Alanları, Biçimi ve Nasıl Bulunur?

Her defasında otomatik ödeme talimatı verdiğinizde, çevrimiçi fatura ödediğinizde veya başka bir banka hesabına para gönderdiğinizde, işlemin arkasında sessizce dokuz haneli bir kod bulunur. Bu, banka yönlendirme numarasıdır ve çoğu insan bunu ancak biri sorduğunda ve nerede bulacağını bilmediğinde düşünür.

Banka yönlendirme numarası, hesabınızın bulunduğu finans kuruluşunu tanımlar. Ödeme ağlarına hangi bankaya para göndereceklerini veya hangi bankadan para çekeceklerini söyler. Bu numara olmadan elektronik transferler çalışmaz.

Yönlendirme Numarası Tam Olarak Nedir?

Dokuz rakam. Hepsi bu. Yönlendirme numarası, ABD ödeme sistemine para göndermeye veya çekmeye çalıştığınız hesabın hangi bankaya ait olduğunu söyleyen koddur.

1910 yılında Amerikan Bankacılar Birliği, kağıt çeklerin tasnifindeki karmaşayı çözmek için yönlendirme numaraları geliştirdi. Her banka kendi kodunu aldı ve işlemciler çekleri varış noktasına göre gruplandırabiliyordu. Sistem o kadar dayanıklıydı ki, aradan bir asırdan fazla zaman geçmesine rağmen ACH transferleri, havaleler ve doğrudan para yatırma işlemlerinin temelini oluşturmaya devam ediyor.

Aynı şey için farklı isimler kullanılıyor: yönlendirme geçiş numarası, ABA yönlendirme numarası, ABA numarası. Hepsi aynı dokuz haneli kodu ifade ediyor. Kullanılan terminoloji çoğunlukla hangi bağlamda kullanıldığına bağlıdır.

Şu anda ABD'de yaklaşık 22.000 yönlendirme numarası aktif durumda. Her biri belirli bir finansal kuruma (banka, kredi birliği veya tasarruf kurumu) aittir. Önemli bir ayrıntı: büyük bankalar bazen aynı anda birden fazla yönlendirme numarasına sahip olabiliyor. Örneğin Wells Fargo, hesabınızı nerede açtığınıza bağlı olarak eyalete göre farklı numaralar atıyor.

Hem kişisel çek hesapları hem de tasarruf hesapları yönlendirme numaraları kullanır. Dokuz haneli kod, paranın doğru bankaya ulaşmasını sağlar. Paranın o banka içinde nereye gittiği – yani sizin özel hesabınıza – hesap numarasıyla ilgilidir.

Yönlendirme Numarası ve Hesap Numarası Arasındaki Fark

Bu iki sayı her zaman birlikte karşımıza çıkar ve insanlar bunları sürekli karıştırır. Oysa tamamen farklı amaçlara hizmet ederler.

Yönlendirme numarası bankayı tanımlar. Hesap numarası ise o bankadaki belirli hesabınızı tanımlar. Tıpkı bir sokak adresi gibi: yönlendirme numarası şehir ve posta kodu, hesap numarası ise ev numarası ve sokak adıdır.

| Yönlendirme Numarası | Hesap Numarası | |

|---|---|---|

| Neyi tanımlıyor? | banka veya finans kurumu | Bireysel hesabınız |

| Uzunluk | Her zaman 9 rakam | Genellikle 10-12 rakamdan oluşur (bankaya göre değişir) |

| Mahremiyet | Kamu bilgileri | Özel — güvende tutun |

| Tüm müşteriler için aynı mı? | Evet (aynı bankada/bölgede) | Hayır — her hesaba özeldir. |

| Göründüğü yer | Çekin sol alt köşesi | Çekin orta bölümü |

| Kullanım amacı | Fonları doğru bankaya yönlendirmek | Fonların doğru hesaba yönlendirilmesi |

Banka yönlendirme numarası herkese açıktır; bankalar bu numaraları web sitelerinde yayınlar ve Amerikan Bankacılar Birliği (ABA) ücretsiz bir sorgulama veritabanı sunar. Yönlendirme numaraları hassas bilgiler değildir.

Hesap numaranız ise tamamen ayrı bir konu. Her iki numaraya da sahip olan herkes, çek hesabınızdan para çekme işlemini başlatabilir. Banka yönlendirme numaranızı sorulduğunda rahatlıkla paylaşın. Hesap numaranızı ise bir şifre gibi koruyun.

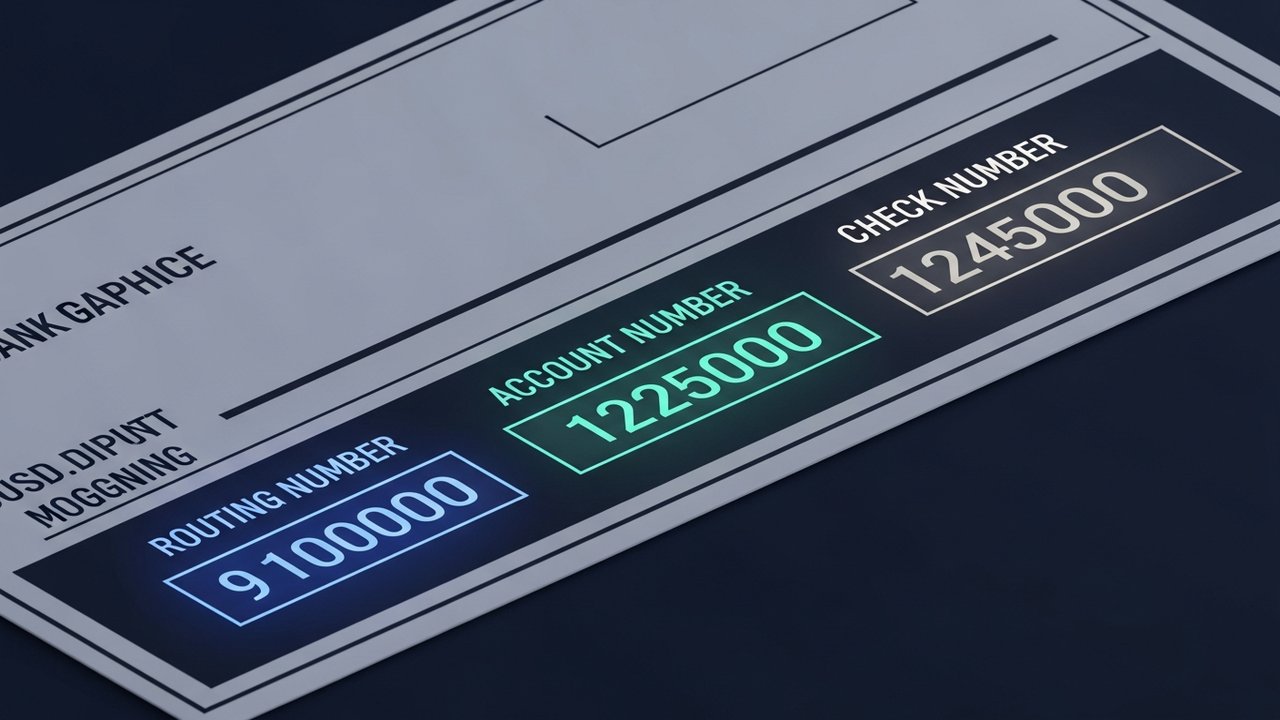

Çek üzerindeki yönlendirme numarası nerede bulunur?

Kişisel çeklerin alt kenarında, hafifçe kalın, manyetik mürekkepli bir yazı tipiyle basılmış bir sayı satırı bulunur; bu satıra MICR satırı denir. MICR, Manyetik Mürekkep Karakter Tanıma anlamına gelir ve asıl amaç, otomatik işleme makinelerinin insan müdahalesi olmadan yüksek hızda okuyabilmesidir.

Bu çizgiyi soldan sağa doğru okuyarak:

- Yönlendirme numarası — sol alt köşedeki ilk dokuz rakam, iki transit sembolü (⑆) ile çevrili.

- Hesap numarası — yönlendirme numarasını takip eder, genellikle 10-12 rakamdan oluşur.

- Çek numarası — son set, çekin sağ üst köşesinde basılı olan numarayla eşleşir.

Bilmeniz gerekenler: Yönlendirme numarasını çevreleyen ⑆ sembolleri rakamlar değil, MICR ayırıcı karakterlerdir. Numarayı bir yere kopyalarken bunları dahil etmeyin.

Çoğu insan yıllardır kağıt çek yazmıyor. Ancak MICR hattı, her şeyin sabit ve tahmin edilebilir bir düzende olması nedeniyle hâlâ kullanışlıdır; banka uygulaması menülerinde gezinip hangi alt menüde yönlendirme numarasının gizli olduğunu hatırlamaya çalışmanın aksine.

Çek Kullanmadan Yönlendirme Numaranızı Nasıl Bulabilirsiniz?

Çek defterine ihtiyacınız yok. İşte bunu bulmanın en güvenilir yolları:

- İnternet bankacılığı — giriş yapın, hesap ayrıntılarına gidin ve "yönlendirme numarası" veya "ABA numarası"nı arayın; çoğu büyük ABD bankası bunu hesap özetinde gösterir.

- Mobil uygulama — bankanızın mobil uygulamasını açın, hesaba dokunun, hesap ayrıntıları veya ayarlar bölümünden yönlendirme numarasını bulun; genellikle en hızlı seçenek budur.

- Bankanın herkese açık web sitesi — birçok banka, yönlendirme numaralarını ana sayfalarında veya yardım merkezinde yayınlar, çünkü bunlar kamuya açık bilgilerdir.

- Kağıt ekstre — aylık veya üç aylık ekstrelerde hem yönlendirme numarası hem de hesap numarası belge üzerinde basılır.

- Banka müşteri hizmetleri — banka kartınızın arkasındaki numarayı arayın ve doğrudan sorun.

- ABA yönlendirme numarası sorgulama — Amerikan Bankacılar Birliği, banka adı veya konumuna göre aranabilen, routingnumbers.aba.com adresinde ücretsiz bir kamu veritabanı işletmektedir.

Bankanızın birden fazla yönlendirme numarası varsa (Wells Fargo ve Chase'in her ikisinde de var), hangisinin sizin hesabınıza ait olduğunu doğrulayın. Numara, şu anda yaşadığınız yere değil, hesabı açtığınız eyalete bağlı olabilir. İnternet bankacılığı ve mobil uygulamalar genellikle hesabınız için doğru yönlendirme numarasını gösterir, bu nedenle en güvenilir başlangıç noktasıdırlar.

Yönlendirme Numarası Ne İçin Kullanılır?

Yönlendirme numaraları, ABD bankaları arasında para transferi yapan neredeyse her elektronik işlemde yer alır. Başlıca kullanım alanları şunlardır:

- Doğrudan para yatırma — işverenler, vergi dairesi ve devlet kurumları, yönlendirme numaranızı ve hesap numaranızı kullanarak fonları doğrudan çek hesabınıza veya tasarruf hesabınıza yatırır.

- ACH transferleri — bir faturayı çevrimiçi ödediğinizde, Zelle aracılığıyla para gönderdiğinizde veya bağlantılı hesaplar arasında para transferi yaptığınızda, ACH ağı bu işlemleri banka yönlendirme numaralarını kullanarak yönlendirir.

- Havale işlemleri — daha büyük veya acil yurt içi havaleler, yönlendirme numaraları kullanılarak Fedwire sistemi üzerinden gerçekleştirilir; ücretler ve tutarlar hakkında ayrıntılı bilgi için havale limitleri kılavuzumuza göz atın.

- Otomatik ödeme ve fatura ödeme işlemleri — banka hesabı üzerinden yapılan ipotek ödemeleri, abonelik hizmetleri ve kredi geri ödemelerinin tümü bir yönlendirme numarası gerektirir.

- Harici hesapları bağlama — aracı kurum hesapları, yatırım uygulamaları ve tasarruf platformları, bankanıza bağlanmak için yönlendirme numaranıza ihtiyaç duyar.

- Vergi iadeleri — IRS, iadeleri doğrudan banka hesabına göndermek için yönlendirme numarasına ve hesap numarasına ihtiyaç duyar.

ABD bankacılık sistemi üzerinden gerçekleştirilen her işlem, doğru finans kuruluşunu bulmak için bu dokuz haneli tanımlayıcıya ihtiyaç duyar.

ABA Yönlendirme Numarası ile ACH Yönlendirme Numarası Arasındaki Fark

Çoğu bankada, ACH transferi veya havale yaparken yönlendirme numarası aynıdır. Ancak her zaman böyle değildir.

Bazı büyük bankalar (Chase ve Wells Fargo en yaygın örneklerdir) işlem türüne bağlı olarak farklı yönlendirme numaraları kullanır. ABA yönlendirme numarası, Fedwire aracılığıyla yapılan havale işlemlerini yönetir. Ayrı bir ACH yönlendirme numarası ise standart elektronik transferleri yönetir. Yanlış numara kullanmak her zaman işlemi iptal etmese de, işlemleri önemli ölçüde yavaşlatabilir.

ACH transferleri bir ila üç iş günü içinde sonuçlanır ve gece boyunca toplu olarak işlenir. Bu nedenle bir ödeme bazen ertesi sabah beklemede olarak görünür. Bunun neden olduğu hakkında daha fazla bilgi için banka işlemlerinin nasıl işlendiğine bakın. Havale işlemleri Fedwire üzerinden yapılır, kesinti saatinden önce gönderilirse aynı gün sonuçlanır ve genellikle 15-30 dolar tutarındadır.

Çek üzerinde basılı olan yönlendirme numarası genellikle ACH yönlendirme numarasıdır. Havale işlemleri için, bankanızın web sitesinde "havale yönlendirme numarası" şeklinde arama yapın; numara eşleşebilir veya farklı olabilir.

Ödeme işlemi yapılırken, özellikle ACH yönlendirme numarasına mı yoksa havale yönlendirme numarasına mı ihtiyaç duyduklarını sorun. Doğrudan para yatırma, fatura ödeme, çevrimiçi transferler gibi çoğu günlük işlem ACH üzerinden gerçekleştirilir.

ABD Yönlendirme Numaraları ve Uluslararası Ödeme Kodları Arasındaki Fark

ABA yönlendirme numaraları yalnızca ABD'ye özgü bir sistemdir. Uluslararası para gönderip alırken farklı kodlar devreye girer.

| Sistem | Kullanım Alanları | Biçim | Amaç |

|---|---|---|---|

| ABA Yönlendirme Numarası | Yalnızca Amerika Birleşik Devletleri | 9 rakam | Yurtiçi transferler için ABD bankasını belirler. |

| SWIFT / BIC Kodu | Uluslararası (190'dan fazla ülke) | 8–11 karakter | Uluslararası para transferleri için dünya çapında bir banka belirler. |

| IBAN | Avrupa ve diğer birçok ülke | En fazla 34 adet alfanümerik karakter | Uluslararası transferler için tam hesap tanımlayıcısı |

| Sıralama Kodu | Birleşik Krallık | 6 rakam (XX-XX-XX) | Birleşik Krallık banka şubelerini tanımlar. |

ABD'deki bir banka hesabına uluslararası havale işlemleri için, gönderen bankanın genellikle ABA yönlendirme numaranıza, hesap numaranıza ve bankanın SWIFT koduna ihtiyacı vardır. Yönlendirme numarası paranın doğru ABD kurumuna ulaşmasını sağlar; SWIFT kodu ise uluslararası transferi yönetir.

Sınır ötesi ödemeler alan serbest çalışanlar ve işletmeler, yönlendirme numarası sisteminin sınırlarıyla hızla karşılaşıyor. ABD bankalarını tamamen atlayan ödemeler (örneğin kripto para birimleri) yönlendirme numaralarını tamamen atlıyor. Kripto ödeme ağ geçidi, bu akışları geleneksel bankacılık altyapısının dışında yönetiyor; bu nedenle sınır ötesi kripto ödemeleri daha az aracıyla daha hızlı sonuçlanabiliyor.