Що таке банківський маршрутний номер? Використання, формат та як його знайти

Щоразу, коли ви налаштовуєте прямий депозит, оплачуєте рахунок онлайн або надсилаєте гроші на інший банківський рахунок, за транзакцією непомітно стоїть дев’ятизначний код. Це маршрутний номер банку — і більшість людей думають про нього лише тоді, коли хтось його запитує, і вони не знають, де його знайти.

Банківський маршрутний номер ідентифікує фінансову установу, де ведеться ваш рахунок. Він повідомляє платіжним мережам, до якого банку надсилати гроші або з якого їх знімати. Без нього електронні перекази не працюють.

Що таке маршрутний номер, насправді?

Дев’ять цифр. Ось і вся суть. Маршрутний номер – це код, який повідомляє платіжній системі США, в якому банку знаходиться рахунок, на який ви намагаєтеся надіслати гроші або з якого ви хочете їх зняти.

Ще в 1910 році Американська банківська асоціація запропонувала маршрутні номери, щоб вирішити хаос сортування паперових чеків. Кожен банк отримав свій власний код, а процесори могли групувати чеки за призначенням. Система виявилася достатньо надійною, що вона досі є основою ACH-переказів, банківських переказів та прямих депозитів понад століття потому.

Для одного й того ж поняття використовуються різні назви: номер маршрутизації, номер маршрутизації ABA, номер ABA. Усі вони означають однаковий дев'ятизначний код. Термінологія залежить здебільшого від контексту, в якому ви її використовуєте.

Наразі в США активно близько 22 000 маршрутних номерів. Кожен з них належить певній фінансовій установі — банку, кредитній спілці чи ощадній установі. Одна важлива особливість: великі банки іноді мають кілька маршрутних номерів одночасно. Наприклад, Wells Fargo призначає різні номери для різних штатів залежно від того, де ви відкрили свій рахунок.

Як для особистих розрахункових рахунків, так і для ощадних рахунків використовуються маршрутні номери. Дев'ятизначний код переводить гроші до потрібного банку. Номер рахунку призначений саме для цього банку — вашого конкретного рахунку.

Маршрутний номер проти номера рахунку

Ці два числа завжди трапляються разом, і люди постійно їх плутають. Вони служать абсолютно різним цілям.

Маршрутний номер ідентифікує банк. Номер рахунку ідентифікує ваш конкретний рахунок у цьому банку. Це як адреса: маршрутний номер – це місто та поштовий індекс, номер рахунку – це номер будинку та вулиця.

| Маршрутний номер | Номер рахунку | |

|---|---|---|

| Що воно ідентифікує | Банк або фінансова установа | Ваш індивідуальний обліковий запис |

| Довжина | Завжди 9 цифр | Зазвичай 10–12 цифр (залежить від банку) |

| Конфіденційність | Публічна інформація | Приватне — тримайте його в безпеці |

| Те саме для всіх клієнтів? | Так (у тому ж банку/регіоні) | Ні — унікально для кожного облікового запису |

| Де з'являється | Внизу ліворуч на чека | Середня частина чека |

| Використовується для | Спрямування коштів на правий берег | Спрямування коштів на потрібний рахунок |

Банківський маршрутний номер є публічним — банки публікують його на своїх вебсайтах, а Американське товариство з питань банківської картки (ABA) підтримує безкоштовну базу даних пошуку. Маршрутні номери не є конфіденційною інформацією.

Номер вашого рахунку – це зовсім інша справа. Будь-хто, хто має обидва номери, має достатньо, щоб ініціювати списання коштів з вашого розрахункового рахунку. Безкоштовно поділіться своїм маршрутним номером банку, коли вас попросять. Захищайте номер свого рахунку, як пароль.

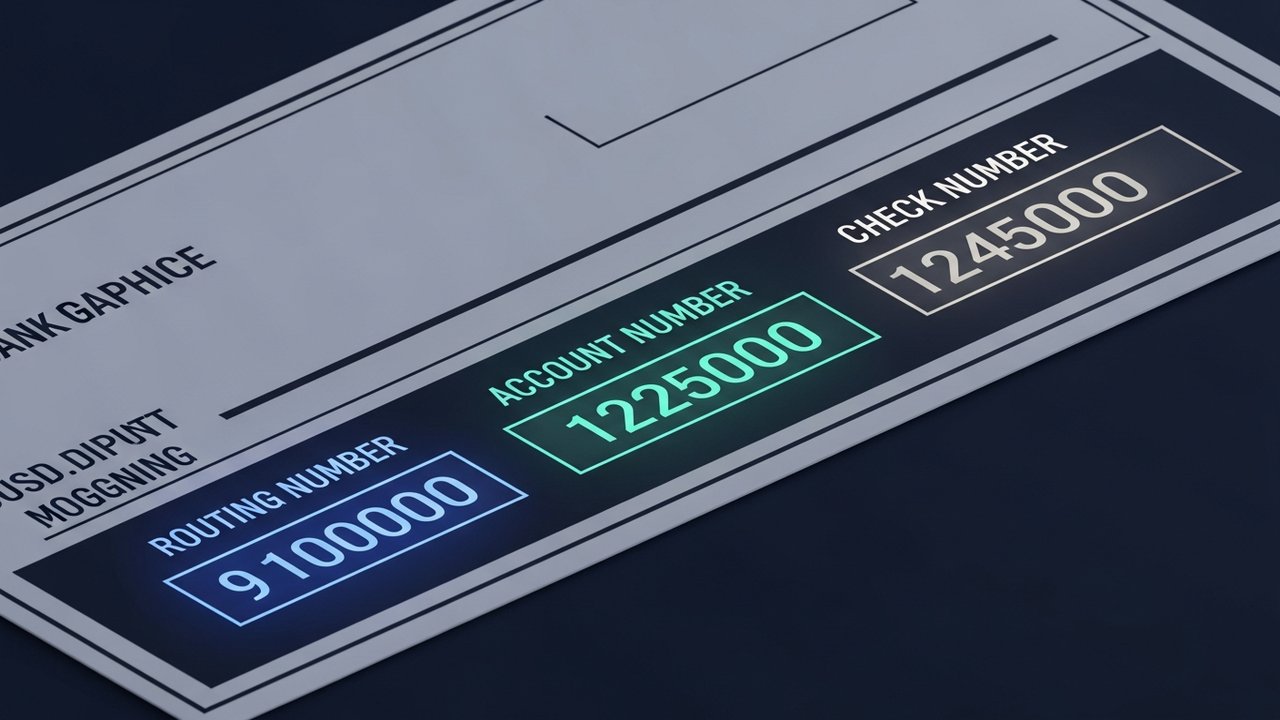

Де знаходиться маршрутний номер на чеку?

На нижньому краї особистого чека є ряд цифр, надрукованих злегка блочним шрифтом з магнітним чорнилом — лінія MICR. MICR розшифровується як Magnetic Ink Character Recognition (розпізнавання символів магнітним чорнилом), і вся суть полягає в тому, що автоматизовані машини для обробки можуть зчитувати його з високою швидкістю без будь-якої участі людини.

Читання зліва направо по цій лінії:

- Маршрутний номер — перші дев'ять цифр унизу ліворуч, обведені двома транзитними символами (⑆)

- Номер рахунку — йде після маршрутного номера, зазвичай складається з 10–12 цифр

- Номер чека — остаточний набір, що відповідає надрукованому номеру у верхньому правому куті чека

Варто знати: символи ⑆, що обмежують номер маршрутизації, є роздільниками MICR, а не цифрами. Не додавайте їх, коли копіюєте номер кудись.

Більшість людей роками не виписували паперові чеки. Але рядок MICR залишається корисним саме тому, що все розташовано у фіксованому, передбачуваному порядку — на відміну від пошуку в меню банківських додатків, намагаючись запам’ятати, яке підменю приховує маршрутний номер.

Як знайти свій маршрутний номер без чека

Вам не потрібна чекова книжка. Ось найнадійніші способи її перевірити:

- Онлайн-банкінг — увійдіть у систему, перейдіть до реквізитів рахунку та знайдіть «номер маршрутизації» або «номер ABA»; більшість великих банків США відображають його у зведенні рахунку

- Мобільний додаток — відкрийте мобільний додаток вашого банку, натисніть на рахунок, знайдіть маршрутний номер у розділі «Дані рахунку» або «Налаштування»; зазвичай це найшвидший варіант

- Публічний веб-сайт банку — багато банків розміщують маршрутні номери безпосередньо на своїй головній сторінці або в довідковому центрі, оскільки це загальнодоступна інформація

- Паперова виписка — щомісячні або щоквартальні виписки містять як маршрутний номер, так і номер рахунку на документі

- Служба підтримки клієнтів банку — зателефонуйте за номером, вказаним на звороті вашої дебетової картки, та запитайте безпосередньо

- Пошук маршрутних номерів ABA — Американська асоціація банкірів керує безкоштовною публічною базою даних на routingnumbers.aba.com, яку можна шукати за назвою банку або місцезнаходженням.

Якщо ваш банк має кілька маршрутних номерів (як у Wells Fargo та Chase), перевірте, який з них стосується вашого конкретного рахунку. Номер може залежати від штату, де ви відкрили рахунок, а не від того, де ви зараз проживаєте. Онлайн-банкінг та мобільні додатки зазвичай показують правильний маршрутний номер для вашого рахунку, що робить їх найнадійнішою відправною точкою.

Для чого використовується маршрутний номер?

Маршрутні номери використовуються майже в кожній електронній транзакції, яка переміщує гроші між банками США. Основні варіанти використання:

- Прямий депозит — роботодавці, Податкове управління США (IRS) та державні установи використовують ваш маршрутний номер і номер рахунку для безпосереднього внесення коштів на ваш розрахунковий або ощадний рахунок.

- Перекази ACH — коли ви сплачуєте рахунки за комунальні послуги онлайн, надсилаєте гроші через Zelle або переміщуєте кошти між пов’язаними рахунками, мережа ACH направляє ці транзакції, використовуючи банківські маршрутні номери

- Банківські перекази — більші або термінові внутрішні перекази проходять через систему Fedwire з використанням маршрутних номерів; ознайомтеся з нашим посібником з лімітів на банківські перекази, щоб дізнатися більше про комісії та суми.

- Автоматичні платежі та оплата рахунків — іпотечні платежі, послуги передплати та погашення кредитів, налаштовані через банківський рахунок, — усі вони потребують маршрутного номера

- Підключення зовнішніх рахунків — брокерським рахункам, інвестиційним додаткам та платформам заощаджень потрібен ваш маршрутний номер для підключення до вашого банку

- Повернення податків — IRS потрібен маршрутний номер та номер рахунку, щоб надсилати відшкодування прямим депозитом

Будь-яка транзакція, що здійснюється через банківську систему США, потребує цього дев'ятизначного ідентифікатора, щоб знайти потрібну фінансову установу.

Маршрутний номер ABA проти маршрутного номера ACH

Для більшості банків маршрутний номер однаковий, незалежно від того, чи здійснюєте ви переказ ACH, чи банківський переказ. Але не завжди.

Деякі великі банки — Chase та Wells Fargo є поширеними прикладами — використовують різні маршрутні номери залежно від типу транзакції. Маршрутний номер ABA обробляє банківські перекази через Fedwire. Окремий маршрутний номер ACH обробляє стандартні електронні перекази. Використання неправильного номера не завжди призводить до зупинки транзакції, але може значно уповільнити її.

Перекази ACH обробляються протягом одного-трьох робочих днів та обробляються партіями протягом ночі. Ось чому платіж іноді відображається як очікує обробки наступного ранку. Щоб дізнатися більше про те, чому це відбувається, дивіться, як обробляються банківські транзакції . Банківські перекази проходять через Fedwire, розраховуються того ж дня, якщо їх надіслано до кінцевого терміну, і зазвичай коштують від 15 до 30 доларів.

Транзитний номер маршрутизації, надрукований на чеку, зазвичай є номером маршрутизації ACH. Для банківських переказів знайдіть на веб-сайті свого банку «номер маршрутизації банківського переказу» — він може збігатися або відрізнятися.

Під час налаштування платежу запитайте конкретно, чи потрібен їм маршрутний номер ACH чи маршрутний номер банківського переказу. Більшість повсякденних транзакцій — прямий депозит, оплата рахунків, онлайн-перекази — здійснюються через ACH.

Маршрутні номери США проти міжнародних платіжних кодів

Маршрутні номери ABA використовуються лише в США. Надсилайте або отримуйте гроші за кордон, і використовуються різні коди.

| Система | Де використовується | Формат | Мета |

|---|---|---|---|

| Маршрутний номер ABA | Тільки Сполучені Штати | 9 цифр | Ідентифікує банк США для внутрішніх переказів |

| SWIFT / BIC-код | Міжнародний (190+ країн) | 8–11 символів | Ідентифікує банк у всьому світі для міжнародних переказів |

| IBAN | Європа та багато інших країн | До 34 буквено-цифрових символів | Повний ідентифікатор рахунку для міжнародних переказів |

| Код сортування | Велика Британія | 6 цифр (XX-XX-XX) | Визначає відділення банків Великої Британії |

Для міжнародних банківських переказів на рахунок у США банку-відправнику зазвичай потрібен ваш маршрутний номер ABA, номер вашого рахунку та SWIFT-код банку. Маршрутний номер дозволяє надсилати гроші до потрібної установи США; SWIFT-код обробляє міжнародну частину переказу.

Фрілансери та компанії, які отримують транскордонні платежі, швидко стикаються з обмеженнями системи маршрутизації. Платежі, які повністю обходять банки США, наприклад, криптовалюта, взагалі пропускають маршрутизацію. Криптовалютний платіжний шлюз обробляє ці потоки поза традиційною банківською інфраструктурою, тому транскордонні криптоплатежі можуть здійснюватися швидше з меншою кількістю посередників.