Mã số định tuyến ngân hàng là gì? Công dụng, định dạng và cách tìm mã số này.

Mỗi khi bạn thiết lập chuyển khoản trực tiếp, thanh toán hóa đơn trực tuyến hoặc chuyển tiền đến tài khoản ngân hàng khác, một mã gồm chín chữ số luôn nằm im lặng phía sau giao dịch. Đó là mã định tuyến ngân hàng — và hầu hết mọi người chỉ nghĩ đến nó khi ai đó hỏi và họ không biết tìm nó ở đâu.

Mã định tuyến ngân hàng xác định tổ chức tài chính nơi tài khoản của bạn được mở. Nó cho các mạng thanh toán biết nên gửi tiền đến ngân hàng nào hoặc rút tiền từ ngân hàng nào. Nếu không có mã này, các giao dịch chuyển khoản điện tử sẽ không hoạt động.

Vậy chính xác thì số định tuyến là gì?

Chín chữ số. Chỉ vậy thôi. Mã định tuyến là mã số cho hệ thống thanh toán của Mỹ biết ngân hàng nào đang nắm giữ tài khoản mà bạn muốn gửi tiền đến — hoặc rút tiền từ đó.

Vào năm 1910, Hiệp hội Ngân hàng Hoa Kỳ đã đưa ra hệ thống mã định tuyến để giải quyết sự hỗn loạn trong việc phân loại séc giấy. Mỗi ngân hàng được cấp một mã riêng, và các đơn vị xử lý có thể nhóm séc theo điểm đến. Hệ thống này đã chứng tỏ độ bền vững đến mức vẫn là nền tảng của các giao dịch chuyển khoản ACH, chuyển khoản điện tử và tiền gửi trực tiếp hơn một thế kỷ sau đó.

Có nhiều tên gọi khác nhau cho cùng một thứ: mã định tuyến chuyển tiếp, mã định tuyến ABA, số ABA. Tất cả đều chỉ cùng một mã chín chữ số. Thuật ngữ được sử dụng chủ yếu phụ thuộc vào ngữ cảnh bạn sử dụng nó.

Hiện tại, có khoảng 22.000 mã định tuyến đang hoạt động tại Mỹ. Mỗi mã thuộc về một tổ chức tài chính cụ thể — ngân hàng, hợp tác xã tín dụng hoặc tổ chức tiết kiệm. Một điểm quan trọng cần lưu ý: các ngân hàng lớn đôi khi nắm giữ nhiều mã định tuyến cùng một lúc. Ví dụ, Wells Fargo gán các mã khác nhau theo từng tiểu bang tùy thuộc vào nơi bạn mở tài khoản.

Cả tài khoản séc cá nhân và tài khoản tiết kiệm đều sử dụng mã định tuyến. Mã chín chữ số này chuyển tiền đến đúng ngân hàng. Số tài khoản dùng để xác định tiền được chuyển đến đâu trong ngân hàng đó — tài khoản cụ thể của bạn.

Mã định tuyến so với Số tài khoản

Hai con số này luôn xuất hiện cùng nhau, và mọi người thường xuyên nhầm lẫn chúng. Chúng phục vụ những mục đích hoàn toàn khác nhau.

Mã định tuyến xác định ngân hàng. Số tài khoản xác định tài khoản cụ thể của bạn tại ngân hàng đó. Nó giống như địa chỉ nhà: mã định tuyến là thành phố và mã bưu chính, số tài khoản là số nhà và tên đường.

| Số định tuyến | Số tài khoản | |

|---|---|---|

| Nó xác định điều gì | Ngân hàng hoặc tổ chức tài chính | Tài khoản cá nhân của bạn |

| Chiều dài | Luôn luôn có 9 chữ số | Thông thường có 10-12 chữ số (tùy thuộc vào ngân hàng) |

| Sự riêng tư | Thông tin công khai | Riêng tư — hãy giữ an toàn |

| Áp dụng như nhau cho tất cả khách hàng? | Có (tại cùng ngân hàng/khu vực) | Không — mỗi tài khoản có một đặc điểm riêng. |

| Nơi nó xuất hiện | Góc dưới bên trái của một tờ séc | Phần giữa của tờ séc |

| Được sử dụng cho | Chuyển tiền vào đúng ngân hàng | Chuyển tiền vào đúng tài khoản |

Mã định tuyến ngân hàng là thông tin công khai — các ngân hàng đăng tải chúng trên trang web của mình, và Hiệp hội Ngân hàng Hoa Kỳ (ABA) duy trì một cơ sở dữ liệu tra cứu miễn phí. Mã định tuyến không phải là thông tin nhạy cảm.

Số tài khoản của bạn lại là một vấn đề hoàn toàn khác. Bất cứ ai có cả hai số này đều đủ điều kiện để thực hiện các giao dịch trừ tiền từ tài khoản séc của bạn. Hãy chia sẻ mã định tuyến ngân hàng của bạn một cách tự do khi được yêu cầu. Hãy bảo vệ số tài khoản của bạn như một mật khẩu.

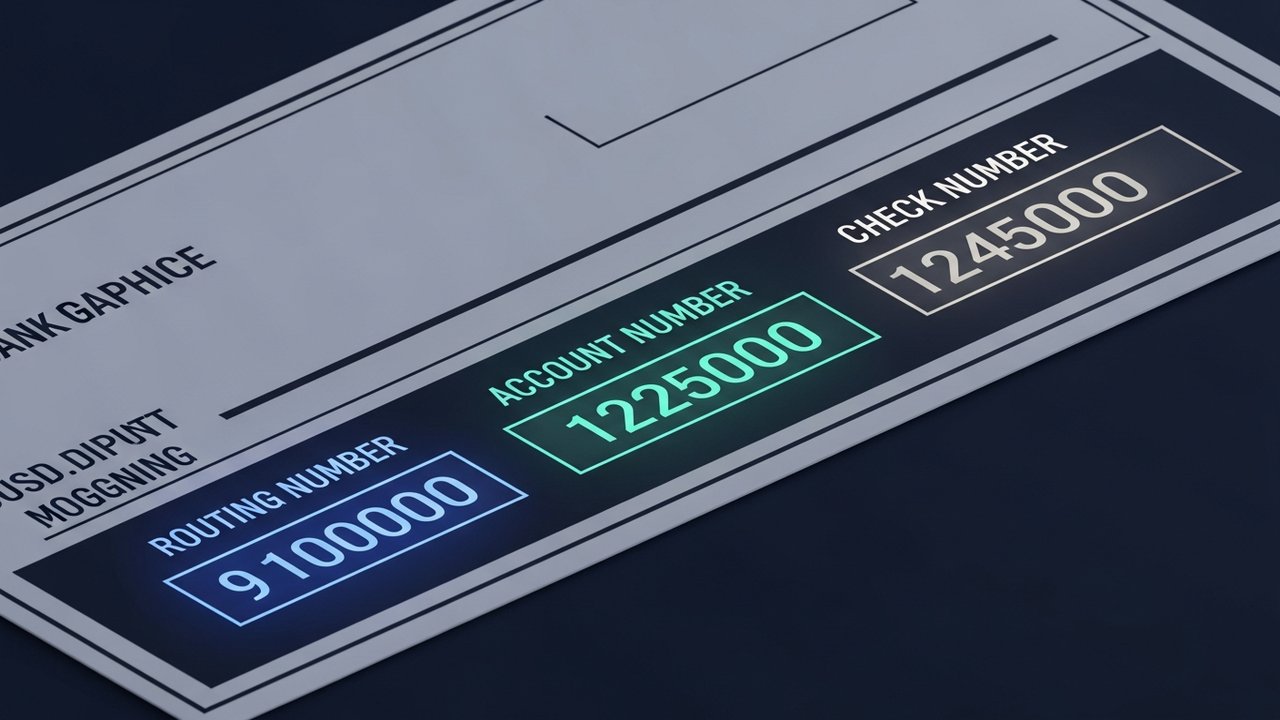

Số định tuyến (routing number) nằm ở đâu trên séc?

Phần dưới cùng của tờ séc cá nhân có một dãy số được in bằng phông chữ mực từ tính hơi đậm – đó là dãy số MICR. MICR là viết tắt của Magnetic Ink Character Recognition (Nhận dạng ký tự mực từ tính), và điểm mấu chốt là các máy xử lý tự động có thể đọc nó với tốc độ cao mà không cần sự can thiệp của con người.

Đọc từ trái sang phải dọc theo dòng đó:

- Số định tuyến — chín chữ số đầu tiên ở góc dưới bên trái, được bao quanh bởi hai ký hiệu chuyển tiếp (⑆)

- Số tài khoản — nằm sau số định tuyến, thường có 10-12 chữ số.

- Số séc — bộ số cuối cùng, trùng khớp với số được in ở góc trên bên phải của séc.

Lưu ý: các ký hiệu ⑆ bao quanh số định tuyến là các ký tự phân cách MICR, không phải chữ số. Đừng bao gồm chúng khi bạn sao chép số này đi nơi khác.

Hầu hết mọi người đã không viết séc giấy trong nhiều năm. Nhưng dòng MICR vẫn hữu ích chính vì mọi thứ được sắp xếp theo một thứ tự cố định, dễ dự đoán — không giống như việc phải mò mẫm qua các menu ứng dụng ngân hàng để nhớ xem menu phụ nào chứa số định tuyến.

Cách tìm số định tuyến của bạn mà không cần séc

Bạn không cần sổ séc. Dưới đây là những cách đáng tin cậy nhất để tra cứu:

- Ngân hàng trực tuyến — đăng nhập, điều hướng đến chi tiết tài khoản và tìm "số định tuyến" hoặc "số ABA"; hầu hết các ngân hàng lớn của Hoa Kỳ đều hiển thị số này trong phần tóm tắt tài khoản.

- Ứng dụng di động — mở ứng dụng di động của ngân hàng, chạm vào tài khoản, tìm số định tuyến trong chi tiết tài khoản hoặc cài đặt; thường là phương án nhanh nhất.

- Trang web công khai của ngân hàng — nhiều ngân hàng niêm yết số định tuyến ngay trên trang chủ hoặc trong trung tâm trợ giúp, vì đây là thông tin công khai.

- Sao kê giấy — sao kê hàng tháng hoặc hàng quý in cả số định tuyến và số tài khoản trên tài liệu.

- Dịch vụ chăm sóc khách hàng của ngân hàng — hãy gọi số điện thoại ở mặt sau thẻ ghi nợ của bạn và hỏi trực tiếp.

- Tra cứu số định tuyến ABA — Hiệp hội Ngân hàng Hoa Kỳ (ABA) điều hành một cơ sở dữ liệu công khai miễn phí tại routingnumbers.aba.com, có thể tìm kiếm theo tên ngân hàng hoặc địa điểm.

Nếu ngân hàng của bạn có nhiều mã định tuyến (cả Wells Fargo và Chase đều vậy), hãy xác minh mã nào áp dụng cho tài khoản cụ thể của bạn. Mã này có thể phụ thuộc vào tiểu bang nơi bạn mở tài khoản, chứ không phải nơi bạn đang sinh sống. Ngân hàng trực tuyến và ứng dụng di động thường hiển thị mã định tuyến chính xác cho tài khoản của bạn, do đó đây là điểm khởi đầu đáng tin cậy nhất.

Mã định tuyến được sử dụng để làm gì?

Mã định tuyến (routing number) xuất hiện trong hầu hết mọi giao dịch điện tử chuyển tiền giữa các ngân hàng Hoa Kỳ. Các trường hợp sử dụng chính:

- Chuyển khoản trực tiếp — các nhà tuyển dụng, Sở Thuế vụ (IRS) và các cơ quan chính phủ sử dụng mã định tuyến và số tài khoản của bạn để chuyển tiền trực tiếp vào tài khoản séc hoặc tài khoản tiết kiệm của bạn.

- Chuyển khoản ACH — khi bạn thanh toán hóa đơn tiện ích trực tuyến, gửi tiền qua Zelle hoặc chuyển tiền giữa các tài khoản được liên kết, mạng lưới ACH sẽ định tuyến các giao dịch đó bằng cách sử dụng số định tuyến ngân hàng.

- Chuyển khoản điện tử — các giao dịch chuyển khoản nội địa lớn hoặc cần thực hiện gấp sẽ được thực hiện thông qua hệ thống Fedwire bằng cách sử dụng mã định tuyến; hãy xem hướng dẫn của chúng tôi về giới hạn chuyển khoản điện tử để biết chi tiết về phí và số tiền.

- Thanh toán tự động và thanh toán hóa đơn — các khoản thanh toán thế chấp, dịch vụ đăng ký và khoản trả nợ vay được thiết lập thông qua tài khoản ngân hàng đều yêu cầu mã số định tuyến.

- Liên kết các tài khoản bên ngoài — tài khoản môi giới, ứng dụng đầu tư và nền tảng tiết kiệm cần số định tuyến của bạn để kết nối với ngân hàng.

- Hoàn thuế — Sở Thuế vụ (IRS) cần mã định tuyến và số tài khoản để gửi tiền hoàn thuế qua chuyển khoản trực tiếp.

Bất kỳ giao dịch nào được thực hiện thông qua hệ thống ngân hàng Hoa Kỳ đều cần mã định danh chín chữ số đó để tìm đúng tổ chức tài chính.

Số định tuyến ABA so với số định tuyến ACH

Đối với hầu hết các ngân hàng, số định tuyến (routing number) sẽ giống nhau cho dù bạn thực hiện chuyển khoản ACH hay chuyển khoản điện tử. Nhưng không phải lúc nào cũng vậy.

Một số ngân hàng lớn — Chase và Wells Fargo là những ví dụ phổ biến — sử dụng các mã định tuyến khác nhau tùy thuộc vào loại giao dịch. Mã định tuyến ABA được sử dụng cho các chuyển khoản điện tử qua Fedwire. Một mã định tuyến ACH riêng biệt được sử dụng cho các chuyển khoản điện tử thông thường. Sử dụng sai mã định tuyến không phải lúc nào cũng làm gián đoạn giao dịch, nhưng nó có thể làm chậm quá trình đáng kể.

Các giao dịch chuyển khoản ACH được xử lý trong vòng một đến ba ngày làm việc, theo lô qua đêm. Đó là lý do tại sao đôi khi khoản thanh toán vẫn hiển thị là đang chờ xử lý vào sáng hôm sau. Để biết thêm chi tiết về lý do tại sao điều đó xảy ra, hãy xem cách các giao dịch ngân hàng được xử lý . Chuyển khoản điện tử được thực hiện thông qua Fedwire, được thanh toán trong cùng ngày nếu gửi trước giờ cắt giảm và thường có phí từ 15 đến 30 đô la.

Số định tuyến chuyển khoản được in trên séc thường là số định tuyến ACH. Đối với chuyển khoản điện tử, hãy tìm kiếm trên trang web của ngân hàng bạn cụm từ "số định tuyến chuyển khoản điện tử" — số này có thể trùng khớp hoặc khác nhau.

Khi thiết lập thanh toán, hãy hỏi rõ xem họ cần số định tuyến ACH hay số định tuyến chuyển khoản ngân hàng. Hầu hết các giao dịch hàng ngày — tiền gửi trực tiếp, thanh toán hóa đơn, chuyển khoản trực tuyến — đều được thực hiện qua ACH.

Mã định tuyến ngân hàng Hoa Kỳ so với mã thanh toán quốc tế

Mã định tuyến ABA chỉ được sử dụng tại Hoa Kỳ. Khi gửi hoặc nhận tiền quốc tế, các mã khác sẽ được áp dụng.

| Hệ thống | Nơi sử dụng | Định dạng | Mục đích |

|---|---|---|---|

| Số định tuyến ABA | Chỉ dành cho Hoa Kỳ | 9 chữ số | Xác định ngân hàng Hoa Kỳ cho các giao dịch chuyển tiền nội địa |

| Mã SWIFT / BIC | Quốc tế (hơn 190 quốc gia) | 8–11 ký tự | Xác định ngân hàng trên toàn cầu để thực hiện chuyển khoản quốc tế. |

| IBAN | Châu Âu và nhiều quốc gia khác | Tối đa 34 ký tự chữ và số. | Mã định danh tài khoản đầy đủ cho các giao dịch chuyển khoản quốc tế |

| Mã sắp xếp | Vương quốc Anh | 6 chữ số (XX-XX-XX) | Xác định các chi nhánh ngân hàng tại Vương quốc Anh |

Đối với các giao dịch chuyển khoản quốc tế vào tài khoản ngân hàng tại Hoa Kỳ, ngân hàng gửi tiền thường cần mã định tuyến ABA, số tài khoản và mã SWIFT của ngân hàng đó. Mã định tuyến giúp chuyển tiền đến đúng tổ chức tài chính tại Hoa Kỳ; mã SWIFT xử lý phần chuyển tiền quốc tế.

Những người làm việc tự do và các doanh nghiệp nhận thanh toán xuyên biên giới nhanh chóng gặp phải những hạn chế của hệ thống số định tuyến. Các khoản thanh toán hoàn toàn bỏ qua các ngân hàng Hoa Kỳ — ví dụ như tiền điện tử — hoàn toàn không cần số định tuyến. Cổng thanh toán tiền điện tử xử lý các luồng thanh toán này bên ngoài cơ sở hạ tầng ngân hàng truyền thống, đó là lý do tại sao các khoản thanh toán tiền điện tử xuyên biên giới có thể được xử lý nhanh hơn với ít trung gian hơn.