¿Qué es un número de ruta bancaria? Usos, formato y cómo encontrarlo.

Cada vez que configuras un depósito directo, pagas una factura en línea o envías dinero a otra cuenta bancaria, un código de nueve dígitos se encuentra discretamente detrás de la transacción. Ese es el número de ruta bancaria, y la mayoría de la gente solo piensa en él cuando alguien se lo pide y no tiene ni idea de dónde encontrarlo.

El número de ruta bancaria identifica la institución financiera donde se encuentra su cuenta. Indica a las redes de pago a qué banco enviar o retirar dinero. Sin él, las transferencias electrónicas no funcionan.

¿Qué es exactamente un número de ruta?

Nueve dígitos. Eso es todo. Un número de ruta es el código que le indica al sistema de pagos de EE. UU. qué banco tiene la cuenta a la que intentas enviar dinero, o de la que intentas retirar dinero.

En 1910, la Asociación de Banqueros Estadounidenses ideó los números de ruta para solucionar el caos que suponía clasificar los cheques en papel. Cada banco obtuvo su propio código, y los procesadores podían agrupar los cheques por destino. El sistema demostró ser tan eficaz que, más de un siglo después, sigue siendo la base de las transferencias ACH, las transferencias bancarias y los depósitos directos.

Se utilizan distintos nombres para referirse a lo mismo: número de ruta, número de ruta ABA, número ABA. Todos se refieren al mismo código de nueve dígitos. La terminología depende principalmente del contexto en el que se utilice.

Actualmente, en Estados Unidos hay alrededor de 22 000 números de ruta bancaria activos. Cada uno pertenece a una institución financiera específica: un banco, una cooperativa de crédito o una caja de ahorros. Un detalle importante: los grandes bancos a veces gestionan varios números de ruta bancaria simultáneamente. Wells Fargo, por ejemplo, asigna números diferentes según el estado donde se abrió la cuenta.

Tanto las cuentas corrientes personales como las de ahorro utilizan números de ruta. El código de nueve dígitos permite que el dinero llegue al banco correcto. El número de cuenta indica a dónde va ese dinero dentro del banco: a tu cuenta específica.

Número de ruta vs. Número de cuenta

Estos dos números siempre aparecen juntos, y la gente los confunde constantemente. Cumplen funciones completamente diferentes.

El número de ruta identifica al banco. El número de cuenta identifica su cuenta específica en ese banco. Es como una dirección postal: el número de ruta es la ciudad y el código postal, y el número de cuenta es el número de casa y la calle.

| Número de ruta | Número de cuenta | |

|---|---|---|

| Lo que identifica | El banco o institución financiera | Tu cuenta individual |

| Longitud | Siempre 9 dígitos | Normalmente entre 10 y 12 dígitos (varía según el banco). |

| Privacidad | Información pública | Privado: manténgalo seguro |

| ¿Es lo mismo para todos los clientes? | Sí (en el mismo banco/región) | No, es único para cada cuenta. |

| Donde aparece | Parte inferior izquierda de un cheque | Sección central de un cheque |

| Utilizado para | Dirigir los fondos al banco correcto | Dirigir los fondos a la cuenta correcta |

El número de ruta bancaria es público: los bancos lo publican en sus sitios web y la ABA mantiene una base de datos de consulta gratuita. Los números de ruta no son información confidencial.

Tu número de cuenta es un asunto completamente distinto. Cualquiera que tenga ambos números tiene suficiente para realizar cargos en tu cuenta corriente. Comparte tu código de ruta bancaria sin problema cuando te lo pidan. Protege tu número de cuenta como si fuera tu contraseña.

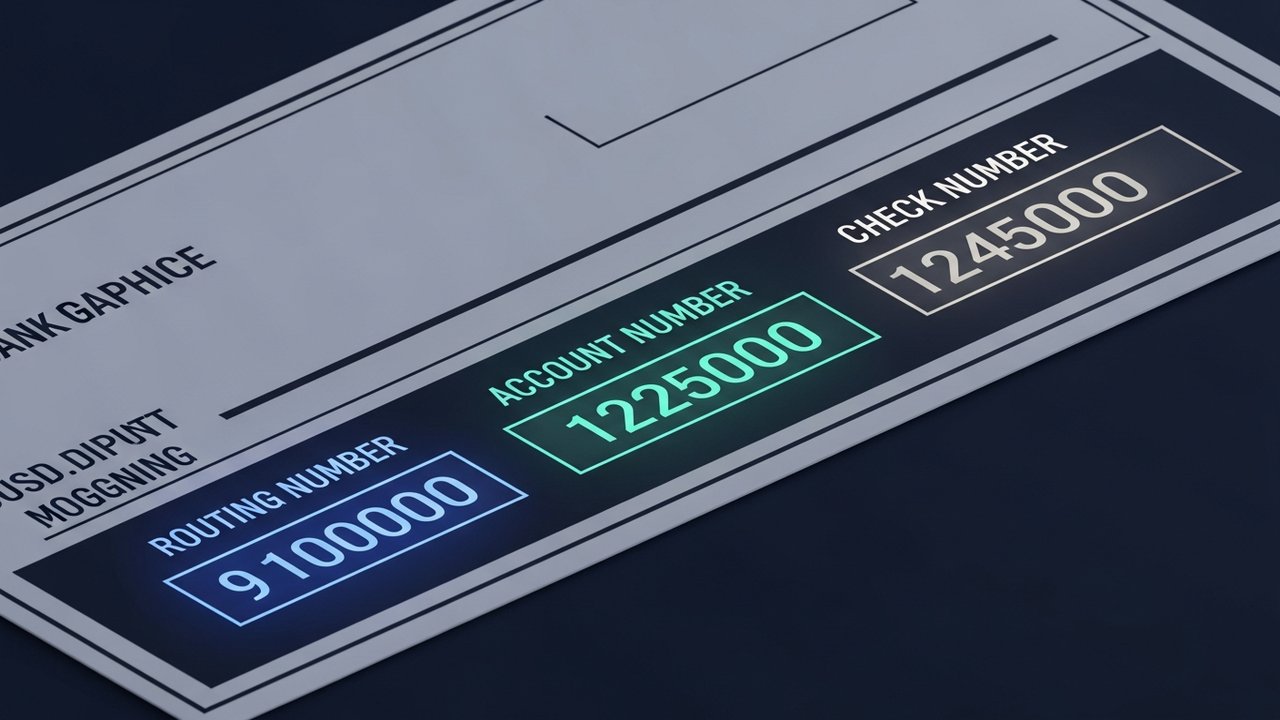

¿Dónde se encuentra el número de ruta en un cheque?

En el borde inferior de un cheque personal hay una fila de números impresos con esa fuente de tinta magnética ligeramente irregular: la línea MICR. MICR significa Reconocimiento de Caracteres de Tinta Magnética, y la clave es que las máquinas de procesamiento automatizadas pueden leerla a gran velocidad sin intervención humana.

Leyendo de izquierda a derecha a lo largo de esa línea:

- Número de ruta : los primeros nueve dígitos en la parte inferior izquierda, encerrados entre dos símbolos de tránsito (⑆).

- Número de cuenta : sigue al número de ruta, normalmente de 10 a 12 dígitos.

- Número de cheque : el conjunto final, que coincide con el número impreso en la esquina superior derecha del cheque.

Es importante saber que los símbolos ⑆ que encierran el número de ruta son caracteres delimitadores MICR, no dígitos. No los incluyas al copiar el número.

La mayoría de la gente no ha escrito un cheque en papel en años. Pero la línea MICR sigue siendo útil precisamente porque todo está en un orden fijo y predecible, a diferencia de tener que buscar en los menús de las aplicaciones bancarias para recordar en qué submenú se encuentra el número de ruta.

Cómo encontrar su número de ruta sin necesidad de consultar el sistema.

No necesitas una chequera. Estas son las formas más fiables de consultarla:

- Banca en línea : inicie sesión, vaya a los detalles de la cuenta y busque el "número de ruta" o el "número ABA"; la mayoría de los principales bancos de EE. UU. lo muestran en el resumen de la cuenta.

- Aplicación móvil : abre la aplicación móvil de tu banco, toca la cuenta y busca el número de ruta en los detalles de la cuenta o en la configuración; suele ser la opción más rápida.

- El sitio web público del banco : muchos bancos publican los números de ruta directamente en su página de inicio o en el centro de ayuda, porque son información pública.

- Estado de cuenta en papel : los estados de cuenta mensuales o trimestrales imprimen tanto el número de ruta como el número de cuenta en el documento.

- Servicio de atención al cliente del banco : llame al número que aparece en el reverso de su tarjeta de débito y pregunte directamente.

- Búsqueda de números de ruta ABA : la Asociación de Banqueros Estadounidenses (ABA) administra una base de datos pública gratuita en routingnumbers.aba.com, que permite realizar búsquedas por nombre o ubicación del banco.

Si tu banco tiene varios números de ruta (Wells Fargo y Chase los tienen), verifica cuál corresponde a tu cuenta. El número puede depender del estado donde abriste la cuenta, no de tu lugar de residencia actual. La banca en línea y las aplicaciones móviles suelen mostrar el número de ruta correcto, por lo que son el punto de partida más fiable.

¿Para qué se utiliza un número de ruta?

Los números de ruta están presentes en casi todas las transacciones electrónicas que transfieren dinero entre bancos estadounidenses. Los principales casos de uso son:

- Depósito directo : los empleadores, el IRS y las agencias gubernamentales utilizan su número de ruta y número de cuenta para depositar fondos directamente en su cuenta corriente o cuenta de ahorros.

- Transferencias ACH : cuando pagas una factura de servicios públicos en línea, envías dinero a través de Zelle o transfieres fondos entre cuentas vinculadas, la red ACH enruta esas transacciones utilizando números de ruta bancaria.

- Transferencias bancarias : las transferencias nacionales de mayor importe o urgentes se realizan a través del sistema Fedwire utilizando números de ruta; consulte nuestra guía sobre límites de transferencias bancarias para obtener información detallada sobre comisiones e importes.

- Pago automático y pago de facturas : los pagos de hipotecas, servicios de suscripción y reembolsos de préstamos configurados a través de una cuenta bancaria requieren un número de ruta.

- Vinculación de cuentas externas : las cuentas de corretaje, las aplicaciones de inversión y las plataformas de ahorro necesitan tu número de ruta bancaria para conectarse con tu banco.

- Reembolsos de impuestos : el IRS necesita el número de ruta y el número de cuenta para enviar los reembolsos mediante depósito directo.

Cualquier transacción que se realice a través del sistema bancario estadounidense necesita ese identificador de nueve dígitos para encontrar la institución financiera correcta.

Número de ruta ABA frente a número de ruta ACH

En la mayoría de los bancos, el número de ruta es el mismo tanto si se trata de una transferencia ACH como de una transferencia bancaria. Pero no siempre.

Algunos grandes bancos —Chase y Wells Fargo son ejemplos comunes— utilizan diferentes números de ruta según el tipo de transacción. El número de ruta ABA se utiliza para las transferencias bancarias a través de Fedwire. Un número de ruta ACH distinto se encarga de las transferencias electrónicas estándar. Usar el número incorrecto no siempre impide que la transacción se complete, pero puede ralentizarla considerablemente.

Las transferencias ACH se liquidan en uno a tres días hábiles y se procesan por lotes durante la noche. Por eso, a veces un pago aparece como pendiente a la mañana siguiente. Para más información sobre el motivo, consulte cómo se procesan las transacciones bancarias . Las transferencias bancarias se realizan a través de Fedwire, se liquidan el mismo día si se envían antes de la hora límite y suelen costar entre 15 y 30 dólares.

El número de ruta bancaria impreso en un cheque suele ser el número de ruta ACH. Para transferencias bancarias, busque en el sitio web de su banco "número de ruta para transferencia bancaria"; puede coincidir o ser diferente.

Al configurar un pago, pregunte específicamente si necesitan un número de ruta ACH o un número de ruta bancaria. La mayoría de las transacciones cotidianas (depósito directo, pago de facturas, transferencias en línea) se realizan mediante ACH.

Números de ruta de EE. UU. frente a códigos de pago internacionales

Los números de ruta ABA son un sistema exclusivo de EE. UU. Para enviar o recibir dinero internacionalmente, se utilizan códigos diferentes.

| Sistema | Dónde se utiliza | Formato | Objetivo |

|---|---|---|---|

| Número de ruta ABA | Solo para Estados Unidos | 9 dígitos | Identifica un banco estadounidense para transferencias nacionales. |

| Código SWIFT/BIC | Internacional (más de 190 países) | 8–11 caracteres | Identifica un banco a nivel mundial para transferencias internacionales. |

| IBAN | Europa y muchos otros países | Hasta 34 caracteres alfanuméricos | Identificador completo de la cuenta para transferencias internacionales |

| Código de ordenación | Reino Unido | 6 dígitos (XX-XX-XX) | Identifica sucursales bancarias del Reino Unido |

Para realizar transferencias internacionales a una cuenta bancaria estadounidense, el banco emisor generalmente necesita su número de ruta ABA, su número de cuenta y el código SWIFT del banco. El número de ruta permite que el dinero llegue a la institución estadounidense correcta; el código SWIFT gestiona la transferencia internacional.

Los autónomos y las empresas que reciben pagos transfronterizos se topan rápidamente con las limitaciones del sistema de números de ruta. Los pagos que evitan por completo los bancos estadounidenses —como las criptomonedas— no requieren números de ruta. Una pasarela de pago de criptomonedas gestiona estos flujos fuera de la infraestructura bancaria tradicional, lo que permite que los pagos transfronterizos con criptomonedas se liquiden más rápido y con menos intermediarios.