Flare Network (FLR): 3 años después, esto es lo que se construyó.

Existe una discrepancia en la historia de Flare Network entre lo que indica el gráfico de precios y lo que el protocolo ha implementado realmente. FLR cotiza cerca de $0.0084 en mayo de 2026 con una capitalización de mercado de alrededor de $727 millones, ocupando aproximadamente el puesto #85 según CoinGecko. Esto representa un 94 por ciento por debajo de su máximo histórico de $0.1501, alcanzado el primer día de cotización del token en enero de 2023. El gráfico es desalentador. El registro de desarrollo es excepcional: un FTSO completamente operativo con cien proveedores independientes que actualizan mil fuentes de precios cada 1.8 segundos, una red principal de FAssets que abrió un límite de acuñación de cinco millones de FXRP y lo llenó en cuatro horas, un validador ejecutado en Google Cloud y una nueva propuesta de gobernanza en abril de 2026 que reduce la inflación anual en un 40 por ciento e introduce quemas de captura de MEV. Ambas historias son reales, y conciliarlas es la única forma honesta de hablar de Flare en 2026. La mayoría de los análisis se centran en uno e ignoran el otro.

La pregunta que vale la pena hacerse tres años después no es si el TGE de Flare salió mal —que sí salió mal— sino si el protocolo resultante es diferente. Lo que me sorprende de Flare es la poca interacción entre ambos bandos; quienes se limitan a señalar el gráfico casi nunca leen el registro de cambios, y quienes defienden la versión casi nunca explican por qué 0,0084 dólares es el precio adecuado. Este perfil repasa la historia de su fundación, el retraso de dos años en el airdrop de XRP, cómo funciona realmente la red como capa de interoperabilidad de blockchain, la situación de la tokenómica de FLR tras el fin de FlareDrops, qué es lo que realmente está disponible en el ecosistema para aplicaciones descentralizadas y la posición de Flare frente a Chainlink y el mercado más amplio de oráculos para la transmisión de datos de criptomonedas.

La historia detrás de Spark-to-FLR y el retraso de dos años en el lanzamiento aéreo.

Flare fue anunciada en agosto de 2020 por tres fundadores con experiencia académica y en el mundo de los negocios: Hugo Philion (CEO), Sean Rowan (CTO) y el Dr. Naïri Usher (Científico Jefe). La propuesta original era una cadena de bloques de capa 1 que incorporaría contratos inteligentes a activos históricamente excluidos de ellos: primero XRP, luego Litecoin, Dogecoin y, finalmente, Bitcoin. Para impulsar la comunidad de la red, el equipo anunció un airdrop 1:1 del token nativo (entonces llamado Spark) para todos los poseedores de XRP registrados en una instantánea del 12 de diciembre de 2020.

La instantánea se produjo a tiempo. Todo lo que vino después no. Entre los obstáculos regulatorios en torno a XRP, la preparación técnica y un rediseño de los mecanismos de distribución, el evento de generación de tokens pasó de "principios de 2021" a través de múltiples retrasos. FIP.01, una propuesta inicial de mejora de Flare, reestructuró el airdrop en una distribución por fases: el 15 por ciento del suministro asignado en TGE, y el resto repartido en treinta y seis FlareDrops mensuales.

El token cambió su nombre de Spark a FLR en octubre de 2022. La TGE finalmente tuvo lugar el 9 de enero de 2023, más de dos años después de la instantánea. Se distribuyeron alrededor de 4278 millones de FLR en la caída inicial. El precio alcanzó los 0,1501 dólares el primer día, para luego desplomarse aproximadamente un 70 % en cuestión de horas al liquidarse el airdrop. La cobertura de CoinDesk al día siguiente captó el ambiente. Tres años después, esa vela del día de apertura sigue siendo el máximo histórico.

A partir de entonces, el programa FlareDrops se desarrolló según lo previsto. La última distribución mensual se realizó el 30 de enero de 2026. Desde entonces, no se han introducido nuevos FLR en el mercado mediante el mecanismo de airdrop. La circulación del token depende ahora del diseño económico del protocolo.

Cómo funciona realmente Flare: FTSO, FDC y FAssets

Flare es una cadena de bloques de capa 1 compatible con EVM que utiliza un consenso Avalanche modificado combinado con un Acuerdo Bizantino Federado. Esta configuración es importante porque permite que la cadena realice una función que la mayoría de las cadenas de capa 1 de propósito general subcontratan: integrar servicios de oráculo y la certificación entre cadenas en el propio protocolo.

Tres protocolos son los que soportan la mayor parte del peso.

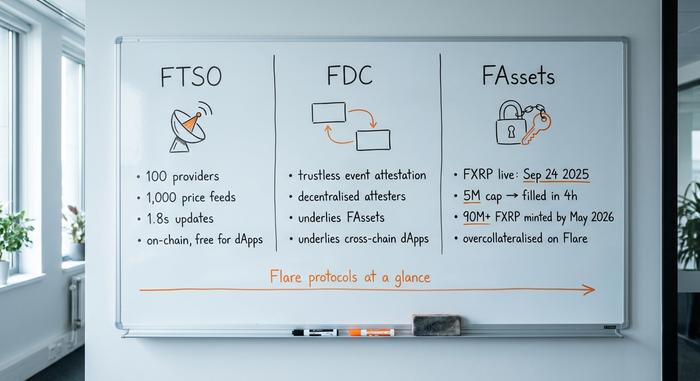

El primero es el Oráculo de Series Temporales de Flare, o FTSO. Esta es la infraestructura más citada de Flare. Alrededor de un centenar de proveedores independientes participan en el sistema y envían cotizaciones para aproximadamente mil activos. Las actualizaciones se producen aproximadamente cada 1,8 segundos. Dado que el oráculo está integrado en la cadena de bloques, las dApps nativas de Flare consumen esos flujos de datos sin pagar por cada llamada. Esta es la principal ventaja frente a Chainlink, donde cada lectura cuesta gas LINK. Si los flujos de datos gratuitos en la cadena de bloques realmente generan negocio es un tema aparte, pero la capa de datos está operativa desde la red principal.

El segundo es el Conector de Datos de Flare, o FDC. Originalmente lanzado como el Conector de Estado, el FDC gestiona las certificaciones descentralizadas de eventos en cadenas de bloques externas. El caso de uso es "¿se realizó este pago de XRP?, ¿se confirmó esta transacción de Bitcoin?, ¿ocurrió este evento fuera de la cadena?", y las respuestas las proporciona un conjunto descentralizado de certificadores en lugar de una multifirma puente. Es la base técnica de FAssets y de cualquier dApp entre cadenas desarrollada en Flare.

El tercero es FAssets. Este es el producto que probablemente definirá si Flare es relevante. FAssets permite bloquear un activo sin contrato inteligente, como XRP, en su cadena nativa y acuñarlo como un token sintético en Flare con sobrecolateralización, lo que brinda a los poseedores acceso a DeFi sin renunciar al subyacente. FXRP, el primer FAsset, se lanzó en la red principal el 24 de septiembre de 2025. El límite inicial de cinco millones de FXRP acuñados se agotó en cuatro horas. Para mayo de 2026, se habían acuñado más de 90 millones de FXRP en toda la red. El objetivo teórico se extiende a FBTC y FDOGE, pero solo la versión de XRP está confirmada en la red principal al momento de escribir este artículo.

Songbird es la red de prueba, con Coston y Coston2 como redes de prueba. Google Cloud opera como validador y proveedor de FTSO desde el 15 de enero de 2024. Esto constituye una señal institucional importante, pero no es prueba suficiente de una adopción empresarial más amplia.

| Protocolo | Lo que hace | Vivir desde | Métrica concreta |

|---|---|---|---|

| FTSO | Oráculo descentralizado en cadena para fuentes de precios | Mainnet 2022 | 100 proveedores, 1000 fuentes de datos, actualizaciones cada 1,8 segundos. |

| FDC | Certificación de eventos entre cadenas sin necesidad de confianza | Mainnet 2022 (como conector estatal) | Base de FAssets + dApps entre cadenas |

| Activos financieros (FXRP) | Creación de activos sintéticos a partir de cadenas que no utilizan contratos inteligentes. | 24 de septiembre de 2025 | Se alcanzó un límite de 5 millones en 4 horas; se acuñaron más de 90 millones de FXRP para mayo 2026 |

Tokenomics de FLR: de FlareDrops a las quemas de MEV

El diseño económico de FLR ha cambiado dos veces. El diseño original se creó para impulsar una comunidad: 100 mil millones de FLR en el lanzamiento, una inflación anual de aproximadamente el 10 por ciento, una asignación pública del 58,3 por ciento y FlareDrops mensuales que distribuían el airdrop original de XRP durante tres años. Con la finalización de los FlareDrops en enero de 2026, esa fase ha terminado.

El nuevo capítulo económico se encuentra en FIP.16, una propuesta de gobernanza publicada a principios de abril de 2026. Dos cambios son los más importantes. Primero, la inflación anual se limita a aproximadamente 3 mil millones de FLR por año, en comparación con una trayectoria anterior cercana a los 5 mil millones. Esto representa una reducción del 40 por ciento. Segundo, el protocolo introduce quemas de captura de MEV: una parte del valor máximo extraíble generado en los bloques de Flare se destruye en lugar de distribuirse, redirigiendo ese valor de vuelta a los poseedores existentes. Las propias estimaciones de Flare indican que la quema aumentará de alrededor de 7,5 millones de FLR por año en la actualidad a aproximadamente 300 millones por año a medida que la actividad de MEV madure. CoinDesk cubrió la propuesta el 10 de abril de 2026.

La utilidad cotidiana del token no ha cambiado. FLR cubre las comisiones por transacción, sirve como voto para la gobernanza y actúa como garantía dentro de FAssets. Integrar FLR en WFLR sigue siendo un requisito previo para delegar a los proveedores de datos de FTSO y obtener las recompensas correspondientes. Para los poseedores de tokens, el efecto práctico de FIP.16 es que el crecimiento pasivo de la oferta se ralentiza, mientras que la presión de quema aumenta con el tiempo, un cambio significativo con respecto a la era de FlareDrops.

| Métrico | Valor (mayo 2026) | Fuente |

|---|---|---|

| Precio | ~$0.0084 | CoinGecko |

| capitalización de mercado | ~$727 millones | CoinGecko |

| suministro circulante | 86.27B FLR | CoinGecko |

| Suministro total | 105.87B FLR | CoinGecko |

| Suministro máximo | Sin límite máximo formal (calendario definido por la FIP) | Centro de desarrollo de Flare |

| Máximo histórico | $0,1501 (10 de enero de 2023) | Capitalización del mercado de monedas |

| Mínimo histórico | $0,007261 (7 de abril de 2026) | Capitalización del mercado de monedas |

| Volumen de 24 horas | ~$2,9 millones (CoinMarketCap) | CMC |

| Principales bolsas de valores | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Vale la pena reiterar el argumento estructural: con el fin de FlareDrops y la implementación de FIP.16, el crecimiento de la oferta de FLR pasa de estar "inclinado al alza por la distribución programada" a estar "equilibrado con las quemas de MEV y la inflación limitada". Que esto modifique significativamente el panorama de la oferta y la demanda depende de la actividad real de MEV, que a su vez depende del uso real en la cadena de bloques.

Ecosistema de Flare Network: TVL, SparkDEX y el repunte de USD 0

En Flare, las cifras que realmente importan no son las del gráfico de precios. El valor total bloqueado en la red ronda los 200 millones de dólares, habiendo crecido aproximadamente un 410 % entre febrero de 2024 y febrero de 2025, según los informes DeFi de Flare. Este crecimiento se concentra en un puñado de dApps nativas, pequeñas en términos absolutos en comparación con los ecosistemas de primer nivel, pero que constituyen un conjunto funcional de aplicaciones descentralizadas.

SparkDEX es la más grande. DeFiLlama reportó un TVL cercano a los 29,89 millones de dólares en mayo de 2019, con un volumen acumulado de DEX superior a los 2520 millones de dólares desde su lanzamiento. Kinetic Market gestiona los préstamos. Enosys y Bunny operan como productos DEX/agregadores. La combinación es pequeña en comparación con Ethereum o Solana, pero se trata de una plataforma DeFi funcional con usuarios reales.

Un momento clave a destacar es el lanzamiento de USD₮0 a principios de 2025. La oferta circulante de la stablecoin en Flare aumentó de aproximadamente 37 millones de dólares a 155 millones en tan solo dos semanas. Que esta liquidez se mantenga dependerá de los rendimientos y las integraciones, pero este repunte demostró que la red puede absorber rápidamente el flujo de stablecoins cuando existen las infraestructuras necesarias.

FXRP también pertenece a esta sección. Más de noventa millones de unidades acuñadas, con el límite inicial absorbido en cuatro horas, sugieren una demanda reprimida de acceso a XRP en DeFi. La siguiente prueba es si esas unidades de FXRP circulan dentro de Flare DeFi o permanecen inactivas en las billeteras. El volumen de acuñación por sí solo no demuestra utilidad; los recuentos diarios de transferencias, la proporción de FXRP enrutada a través de SparkDEX y la proporción depositada como garantía en los mercados de préstamos son los indicadores clave. Estas cifras aún no alcanzan la magnitud que obligaría a una reevaluación, pero la trayectoria de aquí al próximo trimestre será la mejor manera de determinar si FAssets es un producto estructural o un lanzamiento efímero.

¿Dónde se sitúa Flare frente a Chainlink y otros oráculos?

El mercado de oráculos para criptomonedas no es una competencia entre iguales. Chainlink controla cerca del 70 % del mercado de oráculos mediante integraciones, con un valor total asegurado superior a los 100 mil millones de dólares en todas las redes y una capitalización de mercado de alrededor de 6.500 millones de dólares. La capitalización de mercado de Flare, de 727 millones de dólares, es aproximadamente una novena parte de la de Chainlink. Pyth, Band y RedStone completan el resto, cada una con su propio nicho de mercado.

La propuesta de Flare no es "reemplazar a Chainlink". Es estructural: en Flare, el oráculo es la cadena. Las dApps nativas leen los feeds de FTSO sin pagar por llamada, lo que elimina un costo operativo recurrente que asumen los integradores que utilizan oráculos puros. El inconveniente es que esta propuesta solo funciona si los desarrolladores optan por desarrollar de forma nativa en Flare en lugar de usar Chainlink en Ethereum o Solana, y los integradores rara vez cambian de oráculo una vez que se han comprometido.

El segundo argumento de Flare es que FAssets no es un producto que Chainlink ofrezca. Las redes de oráculos puros no emiten activos sintéticos. Si FAssets se convierte en una vía viable para que los poseedores de XRP, Bitcoin o Dogecoin accedan a DeFi, se trataría de una categoría de producto distinta, no de una competencia directa con el proveedor de oráculos de datos ya establecido.

Riesgos y señales a tener en cuenta en Flare Network.

Hay cinco riesgos concretos que merecen un lugar en cualquier lista de vigilancia de Flare.

Primero, la beta del sector. El gráfico de FLR durante los últimos tres años ha seguido más de cerca los flujos del sector de altcoins y oráculos que los hitos de su propio producto. Incluso la red principal de FAssets no produjo una revalorización sostenida. Un sector débil mantiene a FLR débil independientemente de su ejecución.

En segundo lugar, la brecha entre la oferta y la demanda de FXRP. La creación de más de 90 millones de FXRP parece impresionante, pero la siguiente prueba consiste en determinar si esos tokens se utilizan para transacciones y generan rendimientos dentro de Flare DeFi, o si permanecen inactivos en las billeteras. La circulación, no la creación, es el indicador clave.

En tercer lugar, el riesgo de ejecución de FIP.16. Las quemas de captura de MEV son un mecanismo relativamente novedoso a nivel de protocolo. Las proyecciones de quema del equipo de Flare aumentan de aproximadamente 7,5 millones de FLR por año en la actualidad a unos 300 millones por año con el tiempo, pero el límite superior de ese rango depende de que se materialicen oportunidades reales de MEV en los bloques de Flare. Si la actividad en la cadena se mantiene moderada, las quemas también se mantendrán moderadas.

En cuarto lugar, la ventaja competitiva de Chainlink. Los integradores rara vez cambian de plataforma. Flare necesita nuevas dApps nativas de Flare, no migraciones de Ethereum o Solana, y la captación de desarrolladores nativos es un proceso lento en un mercado de capa 1 competitivo.

Quinto, participación posterior a FlareDrops. Hasta enero de 2026, las entregas mensuales ofrecieron a los poseedores de FLR un motivo real para mantenerse activos. A partir de febrero de 2026, los únicos motivos son las recompensas por delegación, la utilidad de FAssets y la participación en la gobernanza. Si estos factores no logran retener a los poseedores, la oferta inactiva podría trasladarse a las plataformas de intercambio.

Reflexiones finales sobre Flare tres años después

El gráfico de Flare indica una "promesa postergada". El tiempo de actividad de FTSO, la absorción del límite inicial de FAssets en cuatro horas por la red principal, el validador de Google Cloud y el rediseño económico de FIP.16 sugieren que "aún se está construyendo". Ambas interpretaciones son correctas. Los próximos doce meses —la circulación de FXRP dentro de DeFi, la ejecución de la quema de MEV y la retención de poseedores tras FlareDrop— determinarán qué señal prevalece. Los elementos estructurales del oráculo y la capa 1 entre cadenas de Flare Network ya están implementados. La única incógnita ahora es si el token FLR capturará el valor que generan estos elementos.