Réseau de torchage (FLR) : 3 ans après sa création, qu’a-t-on construit ?

Il existe un décalage entre les cours affichés sur le graphique des prix et les fonctionnalités réellement déployées par le protocole Flare Network. En mai 2020, le FLR s'échangeait autour de 0,0084 $, avec une capitalisation boursière d'environ 727 millions de dollars, le plaçant aux alentours de la 85e place du classement CoinGecko. Cela représente une baisse d'environ 94 % par rapport à son record historique de 0,1501 $, atteint lors du premier jour de cotation du token en janvier 2023. Le graphique est éloquent. Quant à l'historique de développement, il est tout autre : un FTSO pleinement opérationnel avec une centaine de fournisseurs indépendants mettant à jour un millier de flux de prix toutes les 1,8 secondes ; un réseau principal FAssets ayant ouvert un plafond de création de cinq millions de FXRP, atteint en quatre heures ; un validateur hébergé sur Google Cloud ; et une nouvelle proposition de gouvernance en avril 2021 qui réduit l'inflation annuelle de 40 % et introduit la destruction de jetons MEV. Ces deux aspects sont réels, et les concilier est la seule manière honnête d'aborder le sujet de Flare en 2021. La plupart des articles en choisissent un et ignorent l'autre.

Trois ans après son lancement, la question pertinente n'est pas de savoir si la TGE de Flare s'est mal déroulée (elle l'a été), mais plutôt si le protocole qui en a résulté est différent. Ce qui me surprend chez Flare, c'est le peu de communication entre les deux camps : ceux qui commentent le graphique ne consultent presque jamais le journal des modifications, et ceux qui défendent la version actuelle n'expliquent presque jamais pourquoi 0,0084 $ est le prix approprié. Ce profil retrace l'histoire de la création de Flare, le retard de deux ans du largage de XRP, le fonctionnement du réseau en tant que couche d'interopérabilité blockchain, l'état de la tokenomics du FLR après la fin des FlareDrops, les applications décentralisées réellement opérationnelles dans l'écosystème, et la position de Flare face à Chainlink et au marché plus large des oracles pour les flux de données crypto.

L'histoire du passage de Spark à FLR et le délai de deux ans pour le largage aérien

Flare a été annoncé en août 2020 par trois fondateurs issus des milieux universitaires et financiers : Hugo Philion (PDG), Sean Rowan (directeur technique) et Naïri Usher (directeur scientifique). Le projet initial était une blockchain de couche 1 permettant l'utilisation de contrats intelligents pour des actifs qui en étaient historiquement exclus : d'abord le XRP, puis le Litecoin, le Dogecoin et enfin le Bitcoin. Afin de lancer la communauté du réseau, l'équipe a annoncé une distribution gratuite (airdrop) de son jeton natif (alors appelé Spark) à raison d'un XRP pour un XRP détenu, à compter du 12 décembre 2020.

La création du token a eu lieu comme prévu. La suite, en revanche, a été retardée. Entre les obstacles réglementaires liés au XRP, les problèmes de préparation technique et la refonte du mécanisme de distribution, la génération de tokens, initialement prévue pour début 2021, a été repoussée à plusieurs reprises. La proposition FIP.01, une des premières améliorations apportées à Flare, a restructuré le largage aérien en une distribution progressive : 15 % de l’offre allouée lors de la génération totale des tokens (TGE), le reste étant réparti sur trente-six FlareDrops mensuels.

Le token, initialement nommé Spark, a été rebaptisé FLR en octobre 2022. La distribution totale (TGE) a finalement eu lieu le 9 janvier 2023, plus de deux ans après la première distribution. Environ 4,278 milliards de FLR ont été distribués lors de cette première vague. Le prix a atteint 0,1501 $ le premier jour, avant de chuter d'environ 70 % en quelques heures, une fois le largage devenu liquide. L'article de CoinDesk du lendemain reflétait bien l'ambiance générale. Trois ans plus tard, le prix du premier jour reste le plus élevé jamais atteint.

Le programme FlareDrops s'est déroulé comme prévu. La dernière distribution mensuelle a eu lieu le 30 janvier 2026. Depuis lors, aucun nouveau FLR n'est mis sur le marché par le biais de distributions gratuites. La circulation du token dépend désormais entièrement de la conception économique du protocole.

Comment Flare fonctionne réellement : FTSO, FDC et FAssets

Flare est une blockchain de couche 1 compatible avec l'EVM qui utilise un consensus Avalanche modifié combiné à un accord byzantin fédéré. Cette architecture est essentielle car elle permet à la chaîne d'intégrer au protocole lui-même des services d'oracle et une attestation inter-chaînes que la plupart des blockchains de couche 1 généralistes externalisent.

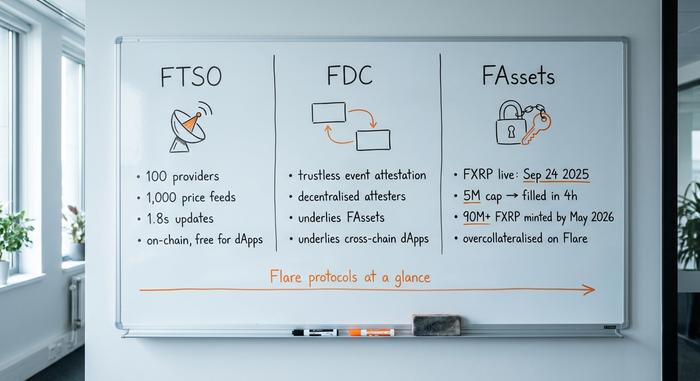

Trois protocoles sont déterminants.

Le premier élément est le Flare Time Series Oracle (FTSO). Il s'agit de l'infrastructure la plus citée de Flare. Une centaine de fournisseurs indépendants y contribuent et soumettent des cotations pour environ un millier d'actifs. Les mises à jour sont effectuées environ toutes les 1,8 secondes. L'oracle étant intégré à la blockchain, les dApps natives de Flare utilisent ces flux sans frais. C'est l'argument structurel principal contre Chainlink, où chaque lecture coûte du gaz LINK. L'intérêt réel des flux gratuits sur la blockchain pour les entreprises reste à démontrer, mais la couche de données est opérationnelle depuis le réseau principal.

Le second est le Flare Data Connector (FDC). Lancé initialement sous le nom de State Connector, le FDC gère les attestations décentralisées d'événements sur des blockchains externes. Il permet de répondre à des questions telles que : « Ce paiement XRP a-t-il eu lieu ? Cette transaction Bitcoin a-t-elle été confirmée ? Cet événement hors chaîne s'est-il produit ? » Ces questions sont résolues par un ensemble décentralisé d'attesteurs plutôt que par une signature multiple de pont. Le FDC constitue le socle technique de FAssets et de toute dApp inter-chaînes construite sur Flare.

Le troisième produit est FAssets. C'est celui qui déterminera probablement l'importance de Flare. FAssets permet de verrouiller un actif non lié à un contrat intelligent, comme le XRP, sur sa blockchain native et de le créer sous forme de token synthétique sur Flare avec surcollatéralisation, offrant ainsi aux détenteurs un accès à la DeFi sans céder l'actif sous-jacent. Le FXRP, premier FAsset, a été lancé sur le réseau principal le 24 septembre 2025. Le plafond initial de cinq millions de FXRP a été atteint en quatre heures. Au 3 mai 2025, plus de 90 millions de FXRP avaient été créés sur le réseau. L'objectif théorique s'étend au FBTC et au FDOGE, mais seule la version XRP est confirmée sur le réseau principal à l'heure actuelle.

Songbird sert de réseau pilote, Coston et Coston2 étant des réseaux de test. Google Cloud exploite à la fois un validateur et un fournisseur FTSO depuis le 15 janvier 2024. Il s'agit d'un signal institutionnel important, mais pas en soi une preuve d'une adoption plus large par les entreprises.

| Protocole | Ce que cela fait | En direct depuis | Métrique concrète |

|---|---|---|---|

| FTSO | Oracle décentralisé on-chain pour les flux de prix | Réseau principal 2022 | 100 fournisseurs, 1 000 flux, mises à jour en 1,8 s |

| FDC | Attestation d'événements inter-chaînes sans confiance | Réseau principal 2022 (en tant que connecteur d'État) | Sous-tend les FAssets et les dApps inter-chaînes |

| FAssets (FXRP) | Création d'actifs synthétiques à partir de chaînes de contrats non intelligents | 24 septembre 2025 | Plafond de 5 millions atteint en 4 heures ; plus de 90 millions de FXRP émis d'ici mai 2026 |

Tokenomics FLR : des FlareDrops aux MEV burns

Le modèle économique de FLR a évolué à deux reprises. Initialement, il visait à créer une communauté : 100 milliards de FLR au lancement, une inflation annuelle d'environ 10 %, une allocation publique de 58,3 % et des distributions mensuelles de FlareDrops distribuant le largage initial de XRP sur trois ans. Avec la fin des FlareDrops en janvier 2020, cette phase est terminée.

Le nouveau chapitre économique est défini dans la proposition de gouvernance FIP.16, publiée début avril 2026. Deux changements majeurs y sont consacrés. Premièrement, l'inflation annuelle est plafonnée à environ 3 milliards de FLR par an, contre près de 5 milliards auparavant. Cela représente une réduction de 40 %. Deuxièmement, le protocole introduit le système de destruction de MEV : une partie de la valeur maximale extractible générée sur les blocs Flare est détruite au lieu d'être distribuée, cette valeur étant redistribuée aux détenteurs existants. Selon les estimations de Flare, cette destruction devrait passer d'environ 7,5 millions de FLR par an aujourd'hui à environ 300 millions par an à mesure que l'activité MEV se développe. CoinDesk a traité de cette proposition le 10 avril 2026.

L'utilité quotidienne du token reste inchangée. Le FLR permet de payer les frais de transaction, de dédier les votes de gouvernance et sert de garantie au sein des FAssets. L'encapsulation du FLR dans du WFLR demeure indispensable pour déléguer des données aux fournisseurs de données FTSO et percevoir les récompenses associées. Pour les détenteurs de tokens, l'effet concret de la mise à jour FIP.16 est un ralentissement de la croissance passive de l'offre, tandis que la pression sur la destruction des tokens augmente progressivement – un changement significatif par rapport à l'ère des FlareDrops.

| Métrique | Valeur (mai 2026) | Source |

|---|---|---|

| Prix | ~0,0084 $ | CoinGecko |

| Capitalisation boursière | ~727 millions de dollars | CoinGecko |

| Alimentation en circulation | 86.27B FLR | CoinGecko |

| Approvisionnement total | 105.87B FLR | CoinGecko |

| Approvisionnement maximal | Pas de plafond strict formel (calendrier défini par le FIP) | Flare Dev Hub |

| Record absolu | 0,1501 $ (10 janvier 2023) | CoinMarketCap |

| niveau le plus bas jamais atteint | 0,007261 $ (7 avril 2026) | CoinMarketCap |

| Volume sur 24 heures | ~2,9 millions de dollars (CoinMarketCap) | CMC |

| Principaux échanges | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Il convient de rappeler l'argument structurel : avec la fin de FlareDrops et l'entrée en vigueur de FIP.16, la croissance de l'offre de FLR passe d'une croissance « orientée à la hausse par la distribution programmée » à une croissance « équilibrée par la consommation des véhicules électriques et l'inflation plafonnée ». L'impact de cette évolution sur l'offre et la demande dépend de l'activité réelle des véhicules électriques, elle-même tributaire de leur utilisation réelle sur la blockchain.

Écosystème Flare Network : TVL, SparkDEX et la flambée du dollar américain à 0 ₮

Les chiffres importants sur Flare en 2026 ne sont pas les cours. La valeur totale bloquée sur le réseau avoisine les 200 millions de dollars, soit une croissance d'environ 410 % entre février 2024 et février 2025, selon les rapports DeFi de Flare. Cette croissance est concentrée sur une poignée d'applications décentralisées natives : certes, elles sont peu nombreuses en valeur absolue par rapport aux écosystèmes de premier plan, mais constituent néanmoins un ensemble fonctionnel d'applications décentralisées.

SparkDEX est le plus important. DeFiLlama affiche une TVL proche de 29,89 millions de dollars en mai 2019, avec un volume cumulé d'échanges de devises (DEX) supérieur à 2,52 milliards de dollars depuis son lancement. Kinetic Market gère les prêts. Enosys et Bunny fonctionnent comme des DEX/agrégateurs. Bien que plus petit qu'Ethereum ou Solana, cet écosystème DeFi est fonctionnel et compte de véritables utilisateurs.

Un moment particulièrement marquant est le lancement de la cryptomonnaie USD₮0 début 2025. L'offre en circulation de ce stablecoin sur Flare est passée d'environ 37 millions de dollars à 155 millions de dollars en seulement deux semaines. La pérennité de cette liquidité dépendra des rendements et des intégrations, mais cette forte hausse a démontré que le réseau peut absorber rapidement les flux de stablecoins lorsque l'infrastructure nécessaire est en place.

FXRP a également sa place dans cette section. Plus de 90 millions d'unités émises, le plafond initial ayant été atteint en quatre heures, témoignent d'une forte demande latente pour l'accès XRP à la DeFi. Le prochain test consiste à déterminer si ces unités FXRP circulent au sein de Flare DeFi ou restent inactives dans les portefeuilles. Le volume d'émission à lui seul ne prouve pas l'utilité du produit ; ce sont le nombre de transferts quotidiens, la part de FXRP transitant par SparkDEX et la part déposée en garantie sur les marchés de prêt qui sont les véritables indicateurs. Ces chiffres ne sont pas encore suffisamment élevés pour justifier une réévaluation, mais l'évolution d'ici au prochain trimestre permettra de déterminer plus clairement si FAssets est un produit pérenne ou un simple succès éphémère.

Position de Flare face à Chainlink et aux autres oracles

Le marché des oracles pour cryptomonnaies n'est pas un marché où les acteurs sont égaux. Chainlink détient près de 70 % de ce marché en termes d'intégrations, avec une valeur totale sécurisée dépassant les 100 milliards de dollars sur l'ensemble de ses réseaux et une capitalisation boursière d'environ 6,5 milliards de dollars. La capitalisation de Flare, qui s'élève à 727 millions de dollars, représente environ un neuvième de celle de Chainlink. Pyth, Band et RedStone se partagent le reste, chacun occupant un créneau spécifique.

L'argument de Flare n'est pas de « remplacer Chainlink ». Il est structurel : sur Flare, l'oracle est la blockchain. Les dApps natives lisent les flux FTSO sans payer à chaque appel, ce qui élimine un coût d'exploitation récurrent supporté par les intégrateurs utilisant exclusivement des oracles. Le hic, c'est que cet argument ne fonctionne que si les développeurs choisissent de développer nativement sur Flare plutôt que d'utiliser Chainlink sur Ethereum ou Solana, et les intégrateurs changent rarement d'oracle une fois leur choix arrêté.

Le deuxième argument de Flare est que FAssets n'est pas un service proposé par Chainlink. Les réseaux d'oracles purs n'émettent pas d'actifs synthétiques. Si FAssets devient une voie d'accès pertinente à la DeFi pour les détenteurs de XRP, de Bitcoin ou de Dogecoin, il s'agira d'une catégorie de produits distincte, et non d'une concurrence frontale avec le fournisseur d'oracles de données dominant.

Risques et signaux à surveiller sur Flare Network

Cinq risques concrets méritent de figurer sur toute liste de surveillance de Flare.

Premièrement, le bêta sectoriel. Le graphique de FLR sur les trois dernières années a suivi de plus près les flux du secteur des altcoins et des oracles que les étapes clés de ses propres produits. Même le réseau principal de FAssets n'a pas entraîné de réévaluation durable. Un secteur faible maintient FLR à la traîne, quelles que soient les performances.

Deuxièmement, l'écart entre l'offre et la demande de FXRP. L'émission de plus de 90 millions de FXRP est impressionnante, mais le prochain test consiste à déterminer si ces jetons seront utilisés pour des transactions et généreront des rendements au sein de Flare DeFi, ou s'ils resteront inactifs dans les portefeuilles. La circulation, et non l'émission, est le véritable indicateur.

Troisièmement, le risque d'exécution FIP.16. Les burns liés à la capture de MEV constituent un mécanisme relativement nouveau au niveau du protocole. Les projections de burns de l'équipe Flare passent d'environ 7,5 millions de FLR par an aujourd'hui à environ 300 millions par an à terme ; toutefois, la limite supérieure de cette fourchette dépend de la concrétisation des opportunités de capture de MEV sur les blocs Flare. Si l'activité sur la blockchain reste modeste, les burns resteront modestes.

Quatrièmement, l'avantage concurrentiel de Chainlink. Les intégrateurs changent rarement d'oracle. Flare a besoin de nouvelles dApps natives de Flare, et non de dApps issues d'Ethereum ou de Solana ; or, le recrutement de développeurs natifs est un processus long et complexe sur un marché L1 concurrentiel.

Cinquièmement, l'engagement post-FlareDrops. Jusqu'en janvier 2010, les distributions mensuelles offraient aux détenteurs de FLR une véritable raison de rester actifs. À partir de février 2011, les seuls avantages sont les récompenses de délégation, l'utilité des actifs financiers et la participation à la gouvernance. Si ces avantages ne suffisent pas à fidéliser les détenteurs, l'offre dormante pourrait être transférée vers les plateformes d'échange.

Dernières réflexions sur Flare trois ans après

Le graphique de Flare indique une « promesse retardée ». La disponibilité de FTSO, l'absorption du plafond initial du réseau principal FAssets en quatre heures, le validateur Google Cloud et la refonte économique FIP.16 suggèrent plutôt une « construction en cours ». Ces deux constats sont exacts. Les douze prochains mois – circulation du FXRP dans la DeFi, exécution des opérations de destruction de MEV et fidélisation des détenteurs après FlareDrop – détermineront lequel de ces signaux prévaudra. Les éléments structurels de l'oracle et de la couche 1 inter-chaînes du réseau Flare sont en place. La seule question en suspens est désormais de savoir si le token FLR captera la valeur générée par ces éléments.